Інфрастр�уктура стейблкоїнів готова, чому користувацький досвід залишається останнім бар'єром?

Автор: Ignas Survila

Переклад: AididiaoJP, Foresight News

Оригінальна назва: Інтернет будує нативну фінансову систему, але ключ до успіху — це досвід користувача

Гроші переживають свій «інтернет-момент».

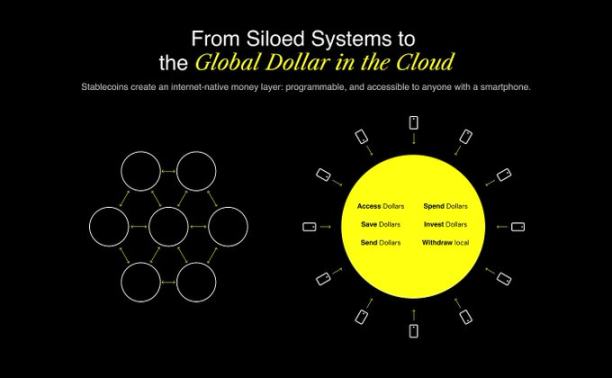

Мережа вже має комунікаційну систему (електронна пошта), платформи для публікацій (блоги, соціальні медіа) та комерційну систему (Stripe, Shopify). Тепер вона будує власну фінансову систему. Ця система від початку програмована, за замовчуванням відкрита і з першого дня не має кордонів. Вона будується на базовому протоколі stablecoin.

Але головне: незважаючи на те, що інфраструктура зростає, нам все ще бракує ключового — досвіду користувача. І історія показує, що саме тут найбільші переможці отримують корону.

Інфраструктура створює можливості, досвід користувача виграє все

Кожна крута технологічна революція починається з інфраструктури, але ніхто не пам’ятає протоколи — всі пам’ятають продукти, які зробили їх корисними.

У 1982 році простий протокол передачі пошти (SMTP) зробив електронну пошту можливою. Але лише у 2004 році, коли Gmail з’явився з простим продуктом, величезним сховищем і ефективним фільтром спаму, електронна пошта дійсно стала масовою.

Пошукові системи існували до появи Google. AltaVista, Archie, Lycos. Але Google все спростив: він швидший, простіший, розумніший.

Skype не винайшов інтернет-протокол голосового зв’язку (VoIP), WhatsApp не винайшов миттєві повідомлення, але саме вони зробили ці технології доступними для звичайних людей.

Ми зараз на такому ж зламі в розвитку грошей

Stablecoin допомагають створити інтернет-нативну фінансову систему.

І це не теорія, це вже працює.

-

У 2024 році stablecoin здійснили розрахунки на блокчейні на суму понад 15.6 трильйонів доларів.

-

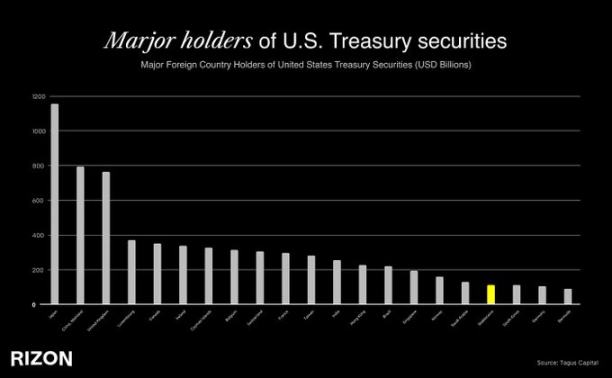

Tether зараз є 18-м за величиною власником державних облігацій США у світі, випереджаючи такі країни, як Південна Корея, ОАЕ та навіть Німеччина. Іншими словами, четверта за величиною економіка світу зараз володіє менше боргом США, ніж один емітент stablecoin.

-

Проте, незважаючи на такий масштаб, stablecoin в обігу лише на 263 мільярди доларів, тоді як грошова маса M2 у США становить 22 трильйони доларів, а проникнення ледве сягає 1%.

-

Сьогодні stablecoin використовують менше 5% населення світу, але очікується, що протягом наступних п’яти років рівень впровадження досягне 7-10%, що відкриє нову хвилю масштабної фінансової інклюзії.

-

У Латинській Америці, Близькому Сході, Північній Африці та Південно-Східній Азії stablecoin вже працюють як паралельна доларова економіка — люди щодня використовують їх, щоб уникнути інфляції, валютного контролю або краху місцевих банківських систем.

Ми ніколи не бачили, щоб фінансова інфраструктура так швидко масштабувалася, особливо за межі кордонів. Stablecoin вже охопили мільйони користувачів по всьому світу. І на це є вагомі причини: вони швидкі, безкордонні, номіновані в доларах і працюють на відкритих протоколах. У світі, де 1.4 мільярда людей не мають доступу до повноцінних фінансових послуг, а ще більше страждають від валютного контролю чи нестабільної місцевої валюти, stablecoin пропонують революційне: інтерфейс до глобальної доларової мережі, доступний з будь-якого місця лише зі смартфоном.

Але проблема в тому, що якщо ви спробуєте скористатися stablecoin сьогодні, ви швидко зіткнетеся з труднощами. Досвід оплати незручний, процес входу заплутаний, усе загорнуте у жаргон, гаманці, Gas fee, мережі, кросчейн-мости.

Ось де розрив: у нас є нова операційна система для грошей, назвемо її інтернет-нативна фінансова хмара, але більшість людей досі не мають до неї доступу.

Це як отримати на Різдво кермо для PS2, але не мати PlayStation, щоб його підключити. Перед нами величезна можливість: зробити все це звичним, невидимим, плавним.

Чому досвід користувача — це захисний рів

У фінтех-індустрії володіти користувачем означає володіти відносинами з ним. Тут будується довіра, формується поведінка користувача, створюється довгострокова цінність.

Хоча на стратегічних зустрічах досвід користувача рідко є найсильнішим аргументом, у фінтех-індустрії це все. Бо це не просто софт — це гроші. А гроші потребують довіри.

Погляньте на найуспішніші кейси нео-банкінгу: Revolut, Cash App, Nubank. Вони працюють на різних ринках, але всі дотримуються однієї стратегії: надають світовий досвід користувача.

Зі зростанням впровадження stablecoin справжні переможці — це бренди, яким люди довіряють при переказі грошей рідним, картки, якими інстинктивно платять за обід, і додатки, які непомітно замінюють місцевий банк. Це ті, хто зробить stablecoin невидимими, такими, що відчуваються як звичайні гроші. Звичайні, але універсальні.

Чому саме зараз?

Те, що робить цей момент таким нагальним і захопливим — це поєднання трьох сил:

Інфраструктура готова

-

Stablecoin мають ліквідність і глибоко інтегруються.

-

Wallet-as-a-Service платформи (наприклад, Privy) і вбудовані фіатні шлюзи (наприклад, Bridge) вирішують технічні проблеми досвіду користувача.

-

Випуск кредитних карток, compliance-as-a-service і KYC-провайдери — все це вже перевірено на практиці.

Регулювання наздоганяє

-

Гонконг у 2024 році запровадив законодавство щодо stablecoin.

-

GENIUS Act Міністерства фінансів США окреслює майбутнє для регульованого, масштабованого використання stablecoin.

Кількість користувачів швидко зростає

-

У Латинській Америці та країнах Африки на південь від Сахари stablecoin вже стрімко замінюють банки.

-

У світі досі 1.4 мільярда людей не мають доступу до повноцінних фінансових послуг. Але у них є смартфони.

-

Покоління Z — це нативні жителі інтернет-фінансів.

Це не спекулятивний хайп-цикл. Це зрілість інфраструктури, регулювання, що прокладає шлях, і величезний споживчий ринок, який чекає на обслуговування. Мільярди людей досі не мають доступу до сучасних фінансових інструментів і сервісів, але вони мають смартфони, інтернет і дедалі краще знайомі зі stablecoin. Базові протоколи нарешті готові. Тепер це гонка — побудувати той досвід, який оживить усе це.

Стандарти stablecoin формуються просто зараз

Ми віримо, що найнедооціненіша ініціатива у фінтех-індустрії сьогодні — це створення досвіду stablecoin, схожого на Apple Pay: досвіду, який зливається з фоном, просто працює і перемагає завдяки очевидності, довірі та глобальній універсальності.

Відмова від відповідальності: зміст цієї статті відображає виключно думку автора і не представляє платформу в будь-якій якості. Ця стаття не повинна бути орієнтиром під час прийняття інвестиційних рішень.

Вас також може зацікавити

Огляд волатильності BTC за тиждень (17 листопада – 1 грудня)

Ключові показники (з 17 листопада, 16:00 за гонконгським часом, до 1 грудня, 16:00 за гонконгським часом): BTC/USD: -9.6% (...

Коли всі GameFi токени випали з ТОП-100, чи зможе COC за допомогою економічної моделі bitcoin знову розпалити наратив?

27 листопада почався майнінг $COC. Можливість бути серед перших майнерів не чекатиме на нікого.

Наступне десятиліття Ethereum: від «перевірюваного комп’ютера» до «інтернету власності»

Засновник LambdaClass Fede детально пояснює антикрихкість, ціль масштабування до 1 Gigagas та бачення Lean Ethereum.