IOSG: Чому епоха "купувати shitcoins із закритими очима" залишилася в минулому?

Майбутнє ринку альткоїнів може рухатися у напрямку «барбелізації»: з одного боку домінуватимуть провідні DeFi та інфраструктурні проекти, а з іншого — високоспекулятивні альткоїни.

Original Article Title: "IOSG Weekly Brief | Reflections on the Shitcoin Season of this Cycle #292"

Original Article Author: Jiawei, IOSG Venture

Вступ

▲ Джерело: CMC

Протягом останніх двох років увага ринку завжди була прикута до одного питання: чи повернеться знову Shitcoin Season?

У порівнянні з силою Bitcoin та процесом інституціоналізації, результати більшості shitcoin залишаються млявими. Більшість існуючих shitcoin втратили 95% ринкової капіталізації порівняно з попереднім циклом, а нові монети, навіть із багатьма "ореолами", також загрузли у трясовині. Ethereum також пережив тривалий період емоційного спаду, поки не відбулося нещодавнє відновлення, викликане торговими структурами на кшталт "Coin-Stock Pattern".

Навіть у контексті постійного оновлення історичних максимумів Bitcoin та відносної стабілізації Ethereum, загальні настрої ринку щодо shitcoin залишаються низькими. Кожен учасник ринку сподівається, що ринок знову повторить грандіозний бичачий забіг 2021 року.

Автор висуває тут основний аргумент: "повінь" ліквідності та багатомісячний бичачий ринок 2021 року, з його макроекономічним середовищем і ринковою структурою, більше не існують — це не означає, що Shitcoin Season не настане, але, ймовірніше, він розгорнеться у повільнішому бичачому ринку, у більш диференційованій формі.

Швидкоплинний 2021 рік

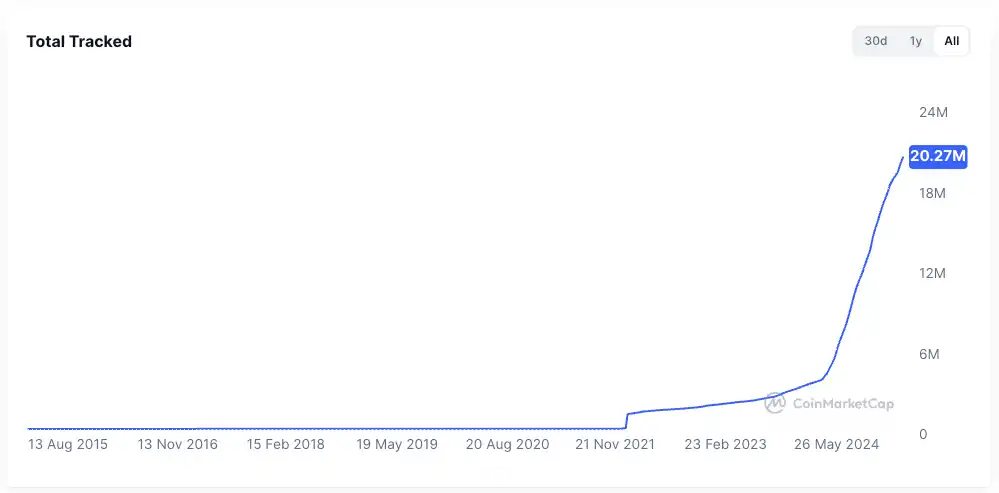

▲ Джерело: rwa.xyz

Зовнішнє ринкове середовище 2021 року було дуже унікальним. У тіні пандемії COVID-19 центральні банки по всьому світу друкували гроші з безпрецедентною швидкістю, вливаючи цей дешевий капітал у фінансову систему, пригнічуючи прибутковість традиційних активів, і раптом люди опинилися з великою кількістю готівки.

Під впливом прагнення до високої прибутковості кошти масово почали надходити у ризиковані активи, і крипторинок став ключовим напрямком. Найочевидніше — це різке зростання емісії стейблкоїнів: з приблизно $20 мільярдів наприкінці 2020 року до понад $150 мільярдів наприкінці 2021 року, тобто більш ніж у 7 разів за рік.

Внутрішньо у криптоіндустрії після DeFi Summer почала формуватися інфраструктура ончейн-фінансів, концепції NFT та метавсесвіту вийшли на публіку, публічні блокчейни та рішення масштабування також перебували на етапі зростання. Водночас пропозиція проектів і токенів була відносно обмеженою, а увага — сконцентрована.

Візьмемо DeFi як приклад: тоді кількість blue-chip проектів була обмеженою, і лише кілька протоколів, таких як Uniswap, Aave, Compound, Maker, представляли весь сектор. Інвесторам було легко обирати, а капітал легше координувався для підняття всього сектору.

Ці два фактори створили родючий ґрунт для altseason 2021 року.

Чому "Можливості рідко повторюються"

Відкинувши макрофактори, ринкова структура за чотири роки зазнала кількох суттєвих змін, на думку автора:

Швидке розширення пропозиції токенів

▲ Джерело: CMC

Ефект створення багатства у 2021 році залучив у простір велику кількість капіталу. За останні чотири роки активність венчурного капіталу мимоволі підвищила середню оцінку проектів, поширення airdrop-економік і вірусне розповсюдження memecoin — усе це сприяло різкому прискоренню емісії токенів і зростанню оцінок.

▲ Джерело: Tokenomist

На відміну від більшості проектів 2021 року, які перебували у стані високої циркуляції, основні проекти на поточному ринку зазвичай стикаються зі значним тиском розблокування токенів, і лише memecoin є винятком. За даними TokenUnlocks, лише у 2024-2025 роках понад $200 мільярдів ринкової капіталізації токенів мають бути розблоковані. Це також поточний стан індустрії у цьому циклі, який широко критикують за "високий FDV, низьку циркуляцію".

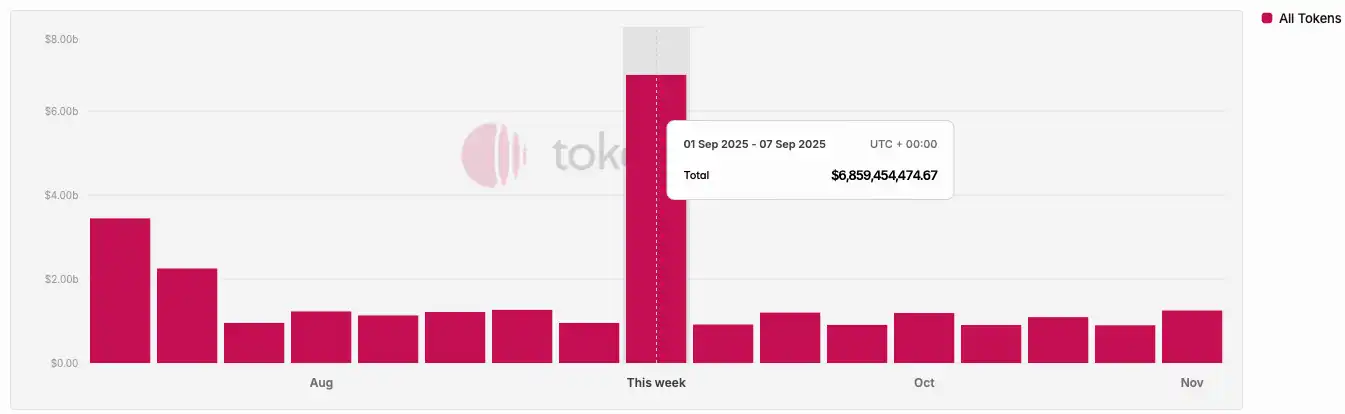

Розпорошення уваги та ліквідності

▲ Джерело: Kaito

Щодо уваги: на зображенні вище випадково зафіксовано mindshare Pre-TGE проектів на Kaito. Серед топ-20 проектів можна виділити не менше 10 нішевих напрямків. Якщо попросити коротко підсумувати основні наративи ринку 2021 року, більшість, ймовірно, назве "DeFi, NFT, GameFi/Metaverse". Однак за останні два роки ринок, здається, ускладнює нам можливість одразу відреагувати і описати його кількома словами.

У такій ситуації кошти швидко перемикаються між різними напрямками, а тривалість утримання коротка. Криптоспільнота перевантажена інформацією, а різні групи здебільшого обговорюють різні теми. Це фрагментує увагу і ускладнює координацію капіталу, як це було у 2021 році. Навіть якщо певний напрямок демонструє гарне зростання, важко поширити це на інші сфери, не кажучи вже про підняття всього ринку.

З точки зору ліквідності, основою altcoin season є ефект переливу прибутку: ліквідність спочатку надходить у основні активи, такі як Bitcoin і Ethereum, а потім починає шукати більший потенціал прибутку в альткоїнах. Це переливання і ротація коштів забезпечують стійку підтримку купівлі для активів з довгим хвостом.

Ця, здавалося б, очевидна ситуація у цьому циклі не спостерігається:

По-перше, інститути та ETF, які підштовхують зростання Bitcoin і Ethereum, не будуть далі вкладати кошти в альткоїни; ці фонди віддають перевагу активам, готовим до зберігання та відповідним вимогам, що лише посилює мережевий ефект топ-активів, а не піднімає рівень усіх активів одночасно.

По-друге, більшість роздрібних учасників ринку, можливо, навіть не мають Bitcoin чи Ethereum, а за останні два роки глибоко загрузли в альткоїнах, не маючи надлишкової ліквідності.

Відсутність проривних застосувань

За шаленством зростання ринку 2021 року насправді стояла певна підтримка. DeFi приніс нову життєву силу у давно виснажене поле блокчейн-застосувань; NFT поширили ефект креаторів і знаменитостей за межі криптоспільноти, з приростом нових користувачів і кейсів (принаймні, такою була історія).

Після чотирьох років технічної та продуктової ітерації ми побачили, що інфраструктура надмірно розвинена, але справжніх проривних застосувань мало. Тим часом ринок стає більш прагматичним і тверезим — на тлі втоми від наративів ринку потрібне реальне зростання користувачів і стійкі бізнес-моделі.

Без постійного припливу "свіжої крові" для підтримки зростаючої пропозиції токенів ринок може лише зануритися у воронку "гри з нульовою сумою", що фундаментально не забезпечує основу для широкого бичачого ринку.

Окреслення та бачення цього Altcoin Season

Altcoin season наближається, але він не буде таким, як у 2021 році.

По-перше, базова логіка руху прибутку і ротації секторів зберігається. Ми можемо спостерігати, що після досягнення Bitcoin $100K короткостроковий імпульс значно слабшає, і кошти починають шукати наступну ціль. Те ж саме стосується Ethereum.

По-друге, на ринку з тривалим дефіцитом ліквідності утримувані альткоїни "застрягли", і капітал шукає вихід. Ethereum — гарний приклад: чи змінилися фундаментали Ethereum у цьому циклі? Найгарячіші застосування, такі як Hyperliquid і pump.fun, не з’явилися на Ethereum; концепція "світового комп’ютера" вже давно в минулому.

Внутрішній дефіцит ліквідності — лише зовнішнє "жебрацтво". Під впливом DAT, у супроводі більш ніж триразового зростання ETH, багато історій про стейблкоїни та RWA нарешті знайшли найреалістичнішу основу.

Автор уявляє наступний сценарій:

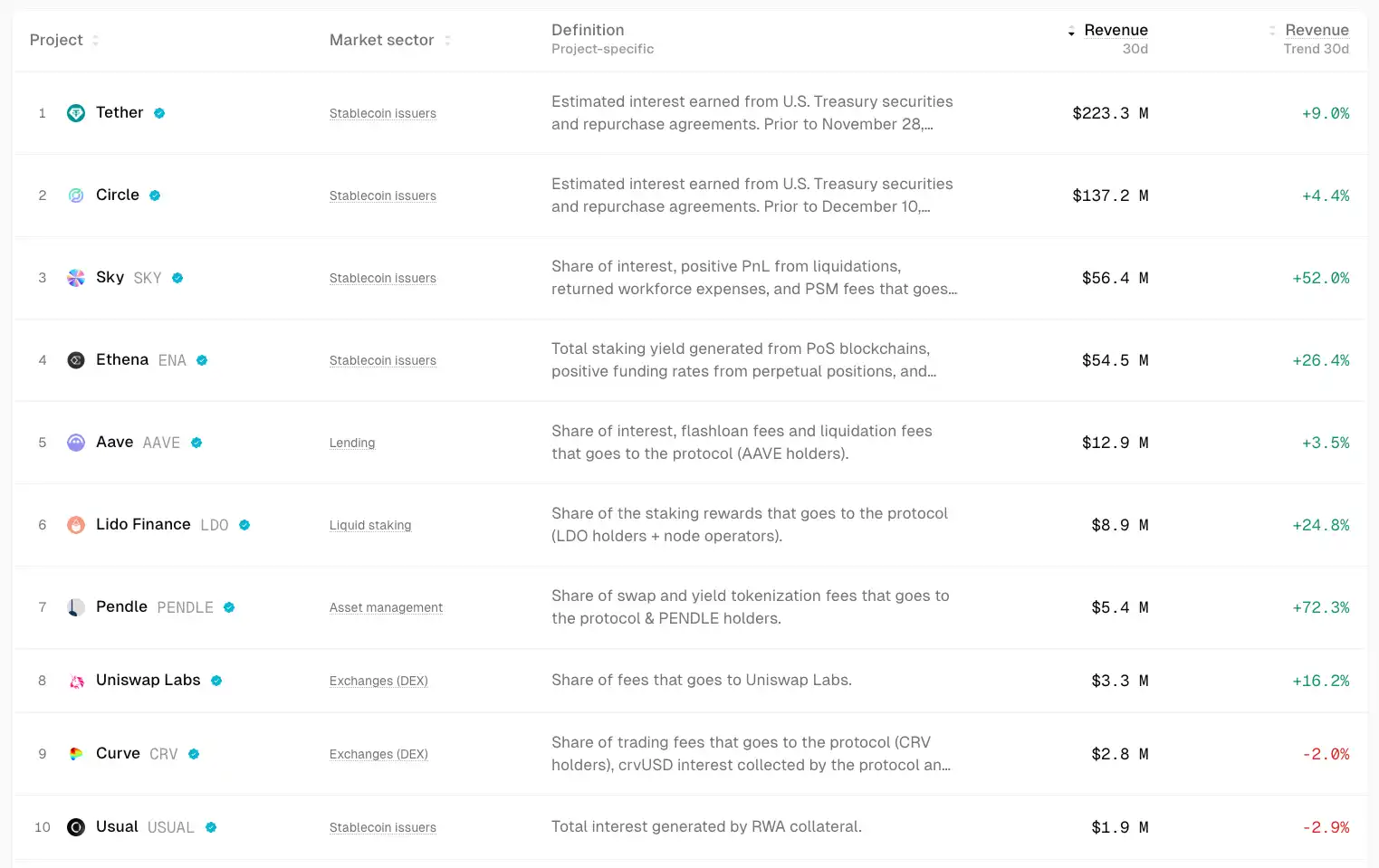

Ринок визначеності, що базується на фундаменталі

▲ Джерело: TokenTerminal

У невизначеному ринку кошти інстинктивно шукають визначеність.

Кошти більше надходитимуть у проекти з фундаменталом і PMF, чий потенціал зростання цін може бути обмеженим, але вони відносно стійкі та мають високу визначеність. Наприклад, DeFi blue-chips, такі як Uniswap і Aave, навіть під час спаду ринку зберігають гарну стійкість; Ethena, Hyperliquid і Pendle стають новими зірками цього циклу.

Потенційними каталізаторами можуть бути дії з управління, такі як відкриття fee switch тощо.

Ці проекти об’єднує те, що вони можуть генерувати значний грошовий потік, а їхні продукти пройшли достатню перевірку ринком.

Можливості сильного Asset Beta

Коли лідер ринку (наприклад, ETH) починає зростати, кошти, які пропустили це зростання або шукають більший левередж, шукатимуть високо корельовані "проксі-активи" для отримання Beta-прибутку. Наприклад, UNI, ETHFI, ENS тощо. Вони можуть підсилити волатильність ETH, але мають відносно меншу стійкість.

Переоцінка старих напрямків під впливом мейнстрім-адопції

Від інституційних покупок Bitcoin, ETF до DAT-моделей, основний наратив цього циклу — це прийняття традиційних фінансів. Якщо зростання стейблкоїнів прискориться, припустимо, у 4 рази до $1 трильйона, ці кошти частково надійдуть у DeFi, що призведе до переоцінки його вартості на ринку. Перехід від крипто-нативних фінансових продуктів до традиційних фінансів змінить рамки оцінки DeFi blue-chips.

Локалізований хайп екосистем

▲ Джерело: DeFiLlama

Завдяки постійно високій активності обговорень, стійкості користувачів і припливу нових коштів, HyperEVM може забезпечити кілька тижнів або місяців ефекту багатства та Alpha під час зростання екосистемних проектів.

Відмінності у оцінці "зіркових" проектів

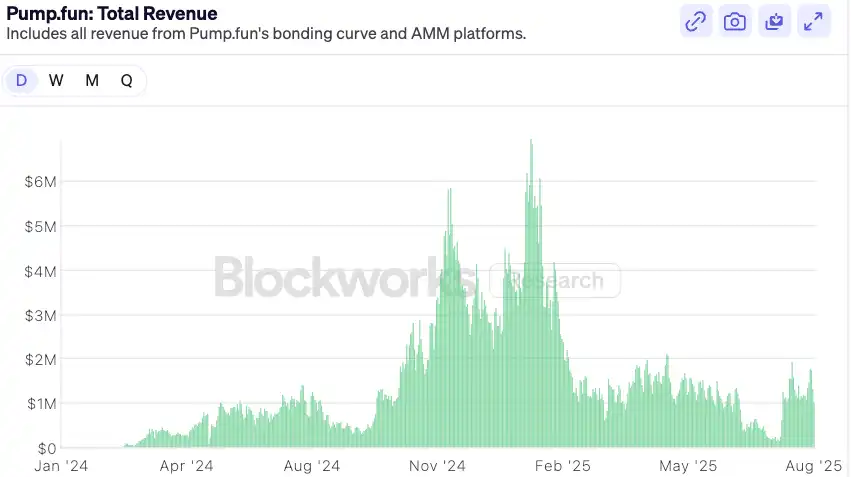

▲ Джерело: Blockworks

Візьмемо pump.fun як приклад: після спаду хайпу запуску монети оцінка повертається до консервативного діапазону, і на ринку виникають розбіжності; якщо фундаментал продовжує демонструвати сильний імпульс, може з’явитися можливість для відскоку. У середньостроковій перспективі pump.fun, як лідер meme-сектору, маючи при цьому дохід як фундаментальну підтримку та механізм викупу, може перевершити більшість топових meme-проектів.

Висновок

Епоха сліпих покупок під час meme-сезону 2021 року вже в минулому. Ринкове середовище стає відносно зрілішим і більш диференційованим — ринок завжди правий, і як інвестори ми можемо лише постійно адаптуватися до цих змін.

Окрім вищесказаного, автор також робить кілька прогнозів як висновок:

Після входу традиційних фінансових інститутів у криптосвіт їхня логіка розподілу капіталу повністю відрізняється від роздрібних інвесторів — їм потрібні пояснювані грошові потоки та моделі оцінки для порівняння. Така логіка розподілу безпосередньо сприятиме розширенню та зростанню DeFi у наступному циклі. DeFi-протоколи, щоб залучити інституційні кошти, будуть активніше впроваджувати розподіл комісій, викупи або дивідендні механізми протягом наступних 6–12 місяців.

У майбутньому логіка оцінки, що базується лише на TVL, зміниться на логіку розподілу грошових потоків. Ми вже бачимо деякі нещодавно запущені інституційні DeFi-продукти, такі як Aave Horizon, які дозволяють використовувати токенізовані облігації США як заставу та інституційним фондам брати стейблкоїни у борг.

Зі зростанням складності макроекономічного середовища процентних ставок і попиту традиційних фінансів на ончейн-доходи стандартизована, продуктова інфраструктура доходу стане справжньою перлиною: деривативи процентних ставок (наприклад, Pendle), платформи структурованих продуктів (наприклад, Ethena) та агрегатори доходу отримають вигоду.

Ризик для DeFi-протоколів полягає у тому, що традиційні інститути, використовуючи свої переваги бренду, комплаєнсу та дистрибуції, можуть запускати власні регульовані "огороджені" продукти, які конкуруватимуть з існуючими DeFi. Це вже видно на прикладі Tempo — блокчейну, запущеного Paradigm і Stripe.

Майбутній ринок альткоїнів може набути "штангової" структури, коли ліквідність рухатиметься до двох крайнощів: з одного боку — blue-chip DeFi та інфраструктура. Ці проекти мають грошові потоки, мережеві ефекти та інституційне визнання, поглинаючи більшість коштів, що шукають стабільного зростання. З іншого боку — чисто високоризикові активи: memecoin і короткострокові наративи. Ці активи не мають фундаментального наративу, але служать високоліквідними, низькопороговими спекулятивними інструментами, задовольняючи попит ринку на екстремальний ризик і прибутки. Проекти посередині, з певним продуктом, але слабкими захисними ровами та невиразними наративами, якщо їх ліквідна структура не покращиться, можуть опинитися у незручному ринковому становищі.

Відмова від відповідальності: зміст цієї статті відображає виключно думку автора і не представляє платформу в будь-якій якості. Ця стаття не повинна бути орієнтиром під час прийняття інвестиційних рішень.

Вас також може зацікавити

Pi Network стикається з сильним тиском на продажі, оскільки ціна опускається нижче ключових рівнів опору

Коротко: ціна Pi Network демонструє слабкість нижче значних рівнів опору. Технічні індикатори свідчать про продовження потужного тис�ку вниз. Регуляторні заходи не здатні подолати короткострокові технічні труднощі.

Solana утримує ключовий технічний рівень, оскільки припливи USDC посилюються

SEC запровадить виняток для інновацій у криптовалютах, починаючи з січня 2026 року

Штучний інтелект тепер може зламувати смарт-контракти у великому масштабі