Yang Ge Gary: Тенденції токенізації активів у контексті ціноутворення стейблкоїнів

4 вересня 2025 року, написано в Сінгапурі

У серпні 2025 року глобальні фінансові центри зазнали різких змін на ринку під впливом хвилі stablecoin. Просування Genius Act та Project Crypto у поєднанні з прикладами збагачення Mstr і Circle порушили рівновагу інтересів традиційних фінансів. Stablecoin, взаємодія між токенами та акціями, DAT, RWA та управління активами на блокчейні швидко стали гарячими точками конкуренції в новому середовищі.

По суті, впровадження закону про stablecoin є відправною точкою повної реформи глобальних фінансів у напрямку блокчейнізації. Друга крива зростання Crypto буде розвиватися вздовж сценаріїв застосування stablecoin і токенізації різних активів, поєднуючи гнучкість Crypto-фінансів і історичний досвід професійних фінансів, формуючи диференційований розвиток у різних регіонах під різними нормативними рамками.

tl;dr

1. Суть Genius Act полягає у делегуванні права емісії та розрахунків валюти, щоб отримати посилену владу над ціноутворенням валюти

2. Stablecoin через зміну форми ціноутворення валюти спричинили реформу глобальної фінансової блокчейнізації та токенізації активів

3. Реформа швидко руйнує довготривалі картельні союзи традиційних фінансів, створюючи можливості для реорганізації інтересів у хаосі

4. Trump успішно інтегрував свої інтереси у вузловий момент історичної трансформації, створивши неймовірну легітимність

5. Два напрямки взаємодії токенів та акцій: сек’юритизація (Securitization) і токенізація (Tokenization) та ринкові особливості

6. Галузеві особливості та проблеми stablecoin, DAT, токенізації акцій, RWA та управління активами на блокчейні

7. Розриви в галузі та культурі після запуску другої кривої зростання Crypto

1. Суть Genius Act полягає у делегуванні права емісії та розрахунків валюти, щоб отримати посилену владу над ціноутворенням валюти

У попередній статті < GENIUS Act та тіньова валюта на блокчейні > було детально описано незворотну тенденцію зниження контролю традиційного долара, а також рішення Genius Act щодо делегування права емісії та розрахунків в обмін на ширше розповсюдження долара. Насправді, протягом трьох місяців після впровадження Genius Act ринок ще раз підтвердив правильність цього далекоглядного кроку. На цьому етапі послаблення контролю над емісією та розрахунками долара фактично дозволило stablecoin, похідним від долара у формі тіньової валюти, отримати ширші ринкові сценарії застосування, посиливши владу над ціноутворенням. А саме влада над ціноутворенням валюти стане ключовою конкурентною перевагою фінансів на блокчейні в майбутньому, тоді як право емісії та розрахунків поступово стане звичайною інфраструктурою, втрачаючи бар’єри та конкурентну цінність.

Майбутні валютні війни — це конкуренція за консенсус у застосуванні валюти, а не за права на емісію та розрахунки. Це є суттю реформи, яку блокчейнізовані фінанси нав’язують традиційним фінансам, і очевидно, що багато країн, регіонів, а також деякі традиційні фінансові експерти, вчені та підприємці ще не усвідомили або не можуть змінити цю концепцію. Іншими словами, майбутній M2 блокчейнової валюти поступово втратить своє первісне значення, масова емісія валюти та токенізованих активів стане свободою, але ця свобода не означає еквівалентну цінність. Справжня цінність існуватиме у вигляді консенсусу щодо валюти та токенізованих активів, що проявляється у їхній ліквідності, купівельній спроможності, інтероперабельності, визнанні спільнотою та інших кількісних ринкових показниках.

На такому етапі якісної реформи гнучкість мислення щодо зміни парадигми є надзвичайно важливою. Багато традиційних економічних визначень, методів ринкового регулювання та моделей управління активами зміняться. Наприклад, M2, втративши своє первісне значення, може бути скоригований за допомогою коефіцієнта ліквідної вартості як множника для отримання ефективної ліквідної вартості валюти чи активу тощо. Звісно, всі види монетарної та фіскальної політики також потребують суттєвих змін, щоб адаптуватися до нових методів управління економікою на блокчейні.

2. Stablecoin через зміну форми ціноутворення валюти спричинили реформу глобальної фінансової блокчейнізації та токенізації активів

Після того, як Genius Act тихо розпочав цю нову валютну війну, країни та регіони світу почали впроваджувати власні закони про stablecoin. Хоча багато з них все ще базуються на інерційних правилах традиційної валютної фінансової системи і потребують часу для адаптації, загальна реформа фінансового ринку у напрямку блокчейнізації вже розпочалася.

Хоча активи, розраховані в 1USD і 1 USDC (або інших stablecoin), здаються подібними за ціною, через різницю у валютному механізмі їхнє фінансове значення суттєво відрізняється. Це проявляється у програмованості, комбінованості, ринковій ліквідності, диференційованій екосистемній ліквідності та гнучкості фінансових деривативів.

Останнім часом, коли друзі з традиційного фінансового сектору запитують про особливості управління активами на блокчейні CICADA Finance, я порівнюю це з "фінансовою материнською платою": різні стратегії фінансових активів подібні до "фінансових чипів" з різними алгоритмами, які можна вставляти та виймати для створення гнучких фінансових комбінацій, а stablecoin у цьому виступає "фінансовим струмом" (примітка 1), що з'єднує чипи та материнську плату.

3. Реформа швидко руйнує довготривалі картельні союзи традиційних фінансів, створюючи можливості для реорганізації інтересів у хаосі

Від Genius Act до Project Crypto, stablecoin та реформа фінансів на блокчейні по суті підривають усталені моделі інтересів традиційних фінансів. В інший історичний період це неодмінно призвело б до масштабних конфліктів, але цього разу перехід відбувається напрочуд плавно та прийнятно. Чи це завдяки сучасній фінансовій правовій системі, яка робить конкуренцію справедливою, або сучасні інститути більш цивілізовані, ніж у минулому?

Звісно, ні. Причина проста: нинішня крива розвитку глобального суспільства надто стрімка, і додатковий прибуток для компаній, які швидко розпізнають тренд і трансформуються, значно перевищує втрати від спроб зберегти старі альянси. Картельні союзи попереднього етапу фінансів швидко руйнуються компаніями, що швидко трансформуються. Від Уолл-стріт до всього Нью-Йорка цього разу всі обрали модель (+3, +3), щоб увійти в нову гру. Цей процес трансформації неминуче призведе до хаотичної реорганізації фінансового ринку на певному етапі, а також створить безліч нових можливостей для торгівлі активами та капіталом.

За останній місяць я помітив на ринку Нью-Йорка, що ступінь закостенілості картельних союзів у різних галузях суттєво відрізняється. Хоча фінансова галузь цього разу швидко трансформувалася під впливом Genius Act і Project Crypto, більшість традиційних галузей (наприклад, нерухомість) залишаються дуже консервативними. Через суворий контроль монопольних альянсів над умовами доступу та інформаційними потоками, багато ринків залишаються дуже примітивними, і багато RWA-активів ще не готові до токенізації.

4. Trump успішно інтегрував свої інтереси у вузловий момент історичної трансформації, створивши неймовірну легітимність

Варто згадати про президента-криптоентузіаста Trump, який просуває ці швидкі зміни. В історії реформи зазвичай пов'язані з високими ризиками та опором, а ще більше — якщо додати до цього особисті інтереси. Проте дії Trump були надзвичайно влучними у виборі особливого історичного моменту, що принесло йому неймовірну правильність і легітимність. Він використав можливості для реорганізації інтересів, які приніс неминучий розвиток галузі, щоб нейтралізувати багато негативного опору, створивши унікальний і неповторний ефект.

5. Два напрямки взаємодії токенів та акцій: сек’юритизація (Securitization) і токенізація (Tokenization) та ринкові особливості

Взаємодія токенів та акцій — важлива тема третього кварталу 2025 року. По суті, це два напрямки: перший — інтеграція токенізованих активів у публічні компанії для створення капітальної премії у вигляді акцій; другий — розвиток політики токенізації акцій, що дозволяє створити ринок токенізованих акцій з торгівлею 7×24 години. Перший — це процес сек’юритизації (Securitization), зазвичай під контролем регулятора цінних паперів певної країни чи регіону; другий — процес токенізації (Tokenization), який наразі регулюється альтернативними нормативними актами щодо управління активами, іноді під наглядом банківського сектору щодо валюти чи платежів, іноді — альтернативного регулювання цінних паперів.

Процес сек’юритизації взаємодії токенів та акцій у третьому кварталі 2025 року породив новий термін — DAT (Digital Asset Treasury). Це більш гнучкий і універсальний процес, ніж ETF, коли токенізовані активи інтегруються у публічні компанії, створюючи капітальну премію для їхніх акцій. DAT на прикладі першого покоління, таких як Mstr, досягав мультиплікатора премії 1.5x-2x (максимум до 4x), і за останні півроку став основним способом збагачення у фінансових центрах Нью-Йорка, Гонконгу тощо. Для ринку DAT наприкінці Q3 — на початку Q4 відмінності від першого покоління Mstr-BTC полягають у: 1) розширенні спектра активів, включаючи ETH, SOL та інші не-BTC токени; 2) використанні фінансових інструментів для створення кредитного плеча та підвищення мультиплікатора капіталу чи валюти; 3) на відміну від Mstr, який мав політико-економічне значення, дії середніх і малих публічних компаній є суто комерційними, тому після отримання премії ризик "Девіс подвійного удару" стає більш вираженим.

Процес токенізації взаємодії токенів та акцій у третьому кварталі 2025 року все ще перебуває на початковій стадії. Основні проблеми такі: 1) для B2C-сценаріїв ще зарано, попит поки не є реальним (зазвичай лише для подовження часу торгівлі та уникнення оподаткування у некомплаєнсні періоди), все ще триває інфраструктурне будівництво та ранній B2B-етап; 2) для середніх і малих учасників ринку це не дуже вигідно, через проблему прибутковості, наразі лише такі зрілі гравці, як Robinhood і Ondo Finance, можуть підтримувати початковий ринок; 3) інфраструктурне будівництво та B2B-попит є прихованими та тривалими, а окремі бізнес-моделі важко зробити прибутковими, потрібен ланцюг індустрії для досягнення синергії, що потребує часу для розвитку. Багато інституцій на початковому етапі мали неправильні припущення щодо розвитку токенізації акцій, а наразі справжні потреби полягають у: 1) реалізації комплаєнсних шляхів у різних регіонах; 2) випуску великої кількості токенізованих акцій з низькою вартістю купівлі/позики/утримання; 3) створенні великих постачальників ліквідності; 4) використанні фінансових інструментів для створення кредитного плеча та ринку деривативів; 5) наданні великої кількості ліквідних активів з альфа-цінністю для ринку квантових стратегій токенів.

Порівняно, станом на третій квартал 2025 року, процес сек’юритизації взаємодії токенів та акцій ближчий до грошей, але вікно можливостей коротше; натомість процес токенізації акцій — це довгостроковий напрямок розвитку, важливий крок у процесі токенізації активів, і відкриє більший ринок для стратегічних квантових фінансових активів.

6. Галузеві особливості та проблеми stablecoin, DAT, токенізації акцій, RWA та управління активами на блокчейні

Stablecoin, DAT, токенізація акцій, RWA та управління активами на блокчейні — це п’ять "квіток" другої кривої зростання Crypto та токенізації активів. Stablecoin, DAT і токенізація акцій вже були розглянуті вище.

RWA — цікава галузь, яка минулого року була непопулярною, а цього року знову стала популярною, але з новими проблемами, зокрема: 1) більшість активів або навіть платформ, що займаються RWA, розглядають це лише як інструмент залучення коштів, не замислюючись про проблеми ліквідності після випуску активів, виходу, ліквідності, доходності, маркет-мейкінгу та сталості; 2) відсутність або ігнорування проблеми оцінки справедливої вартості RWA-активів та процесу Oracle; 3) окрім функції залучення коштів, відсутність економічного дизайну та екосистемної побудови щодо комбінованості та програмованості, що не відрізняється від підходу Web2 P2P та Crowd Funding.

За останні кілька місяців ми співпрацювали з багатьма партнерами з RWA. Загалом, RWA по суті створює первинний і напівпервинний ринок для нестандартних активів. Це складна задача, яку не варто нав’язувати іншим: для активів без достатнього консенсусу, купівельної спроможності та ліквідності важко досягти токенізації RWA в один крок, весь процес токенізації активів все одно повинен пройти етапи стандартизації, справедливої оцінки, ринкової адаптації та фінансування. Найскладніша проблема для RWA-активів — це ліквідність великих середньострокових активів, тобто проблема, з якою стикаються структуровані фінансові структури та установи з управління ліквідними активами на традиційному ринку, і наразі ринок токенізації Crypto-активів не має ефективного рішення.

На відміну від багатьох, хто інтуїтивно зосереджується на нерухомості, цифрових колекціях та мистецтві, на цьому етапі найбільш підходящими для токенізації RWA-активами є Supply Chain Fi та PayFi, оскільки їхні базові ліквідні активи підтримують можливість токенізованого торгового потоку.

Управління активами на блокчейні — це комплексна галузь, що займається класифікованим управлінням різними активами під час хвилі stablecoin. По суті, це системний інженерний процес поєднання ліквідних активів (Liquid Asset) і ліквідних фондів (Liquid Fund), від економічного моделювання до платформи, від відбору активів до управління активами, що є складнішим, ніж у TradFi, і вимагає багатосторонніх професійних навичок у сфері актуарних розрахунків та квантових стратегій. CICADA Finance за останні півроку швидко розвивав можливості управління активами на блокчейні у другій кривій зростання, встановлюючи нові стандарти, і запрошує до співпраці різні активи та екосистеми.

7. Розриви в галузі та культурі після запуску другої кривої зростання Crypto

Після запуску SEC Project Crypto у серпні, швидке зростання другої кривої Crypto прискорило подальшу диференціацію всього ринку Crypto. Північна Америка, Південно-Східна Азія, Близький Схід та Африка демонструють абсолютно різні відмінності.

Розвиток Native DeFi та екосистеми stablecoin найсильніше проявляється у Нью-Йорку та на Східному узбережжі; RWA та взаємодія токенів та акцій мають можливості у всіх глобальних фінансових центрах, але кожен з них підпадає під вплив особливостей місцевої політики та мислення основних учасників ринку, що призводить до різних трактувань; Африка, Південна Азія та Південна Америка більше розвиваються з точки зору застосування Supply Chain Fi та PayFi, що насправді є справжніми новими ринками, які ще не враховані у Crypto Market Price-in, але мають величезний потенціал; Південно-Східна Азія, навпаки, стала базою для подальшого розвитку першої кривої, де централізовані біржі та наративні проекти збираються для створення нової купівельної спроможності.

Різні соціальні умови у різних географічних регіонах призводять до розшарування ринку Crypto, а глобальні фінанси стикаються з багатовимірною реформою та зміною способу ціноутворення активів. Stablecoin — лише перший крок.

Автор: Yang Ge Gary

Дата: 4 вересня 2025 року

Примітка 1: Визначення поняття "фінансовий струм" див. у статті < Фінансові схеми та принципи економічної моделі web3 >

Відмова від відповідальності: зміст цієї статті відображає виключно думку автора і не представляє платформу в будь-якій якості. Ця стаття не повинна бути орієнтиром під час прийняття інвестиційних рішень.

Вас також може зацікавити

«Зробіть це вчасно»: представник Steil закликає регуляторів ухвалити закон про стейблкоїни до дедлайну в липні 2026 року

Закон "Guiding and Establishing Innovation for U.S. Stablecoins Act" (GENIUS) був прийнятий цього літа. Далі агентства мають розробити правила для впровадження нового закону. "Я просто хочу переконатися, що ми зробимо це вчасно", — сказав представник Bryan Steil під час слухання у вівторок.

Astria Network на базі Celestia припиняє роботу своєї мережі спільних секвенсерів після залучення $18 мільйонів

За словами команди, Astria була «навмисно зупинена» на блоці номер 15,360,577 у понеділок. Проєкт, який мав на меті стати модульним децентралізованим секвенсером для мереж Layer 2, протягом останніх кількох місяців поступово відкочував ключові функції.

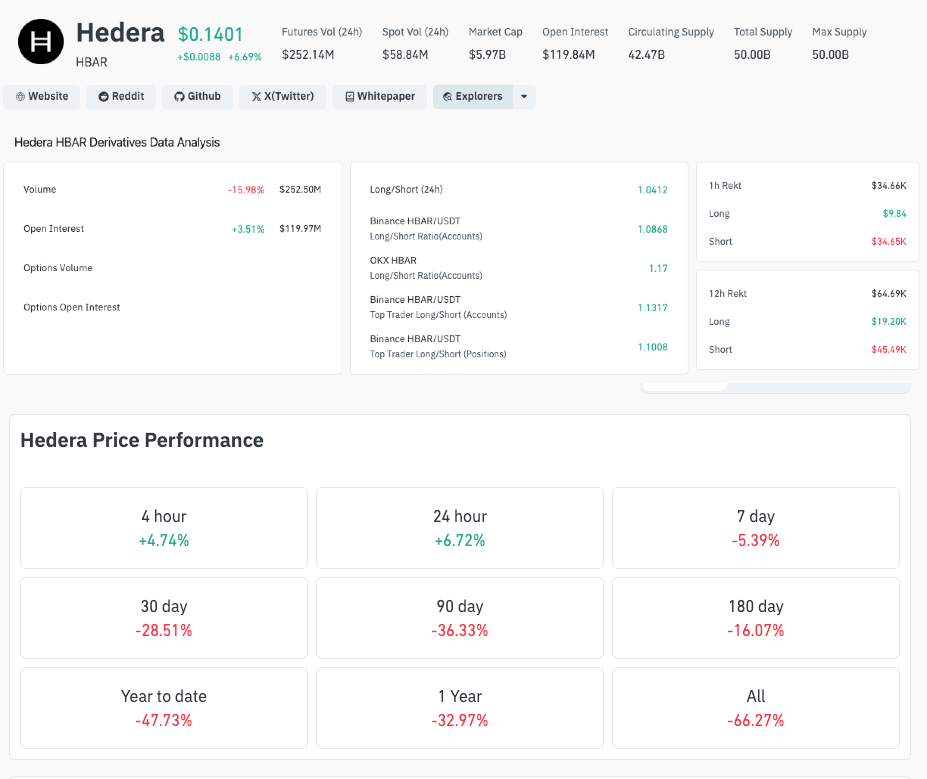

Ціна Hedera зросла на 7%, оскільки Vanguard Group з активами під управлінням $11 трильйонів запускає HBAR ETF

Hedera зріс на 6,5% після підтвердження компанією Vanguard запуску свого першого HBAR ETF, що стало інституційним визнанням після того, як затвердження від Canary Capital спричинило приплив у 80.26 мільйонів доларів.

Пол Аткінс: Іноваційне звільнення для криптофірм з’явиться у січні

Пол Аткінс заявив, що SEC представить "Інноваційне виключення" для криптовалютних компаній, починаючи з січня наступного року.