NBER | Використання моделей для виявлення того, як розширення цифрової економіки змінює глобальний фінансовий ландшафт

Дослідження показали, що в довгостроковій перспективі ефект попиту на резерви переважає над ефектом заміщення, що призводить до зниження відсоткових ставок у США та збільшення зовнішніх запозичень США.

Автори:Marina Azzimonti та Vincenzo Quadrini

Джерело: NBER

Переклад: Лі Юцзя

1. Вступ

Ця стаття зосереджена на впливі розвитку цифрової економіки на ключову роль боргу США на світових фінансових ринках та роль стейблкоїнів. Державний борг США підтримує низькі процентні ставки по доларових активах завдяки ліквідності, зручності обслуговування та функції збереження вартості, а стейблкоїни як особливий вид криптовалюти прив’язані до долара або резервної валюти, мають відносно стабільну вартість. Хоча ринковий масштаб стейблкоїнів наразі менший за державні облігації США, очікується його значне зростання в майбутньому, що може змінити структуру володіння доларовими активами та боргом США. Для дослідження впливу стейблкоїнів та інших факторів, у цій статті побудовано багатокраїнну модель, що включає США, інші регіони світу та цифрову економіку. Зростання цифрової економіки зумовлене рівнем обізнаності суб’єктів, і впливає на економіку через два канали: “фінансовий попит” (включення цифрових активів у портфель заощаджень, зростання попиту на цифрові активи) та “реальний попит” (купівля суб’єктами послуг, вироблених цифровою економікою, зростання попиту на цифрове виробництво). У довгостроковій перспективі домінує канал “фінансового попиту”, що призводить до зниження процентних ставок у США та зростання глобальних дисбалансів , а також пов’язує зростання цифрової економіки зі збільшенням волатильності споживання в США та зменшенням волатильності в інших регіонах світу. Тип застави стейблкоїнів впливає на попит на долар та інші резервні активи, а їх розвиток має складний вплив на міжнародні фінансові ринки, що вимагає уваги до факторів заставних інструментів тощо.

Для дослідження впливу стейблкоїнів та інших факторів, у цій статті побудовано багатокраїнну модель, що включає США, інші регіони світу та цифрову економіку. Зростання цифрової економіки зумовлене рівнем обізнаності суб’єктів, і впливає на економіку через два канали: “фінансовий попит” (включення цифрових активів у портфель заощаджень, зростання попиту на цифрові активи) та “реальний попит” (купівля суб’єктами послуг, вироблених цифровою економікою, зростання попиту на цифрове виробництво). У довгостроковій перспективі домінує канал “фінансового попиту”, що призводить до зниження процентних ставок у США та зростання глобальних дисбалансів , а також пов’язує зростання цифрової економіки зі збільшенням волатильності споживання в США та зменшенням волатильності в інших регіонах світу. Тип застави стейблкоїнів впливає на попит на долар та інші резервні активи, а їх розвиток має складний вплив на міжнародні фінансові ринки, що вимагає уваги до факторів заставних інструментів тощо. 2. Огляд літератури

Існує чимало досліджень у сфері криптовалют, стейблкоїнів та суміжних напрямків. Вартість криптовалют часто походить від їх використання як засобу обміну, а стейблкоїни як безпечні активи підкреслюють функцію збереження вартості. Дослідження охоплюють порівняння з традиційними інструментами, динаміку арбітражу, спекулятивні ризики тощо, а також вплив цифрових валют центральних банків (CBDC) та моделі цифрової економіки, включаючи багатокраїнні моделі для аналізу впливу стейблкоїнів на монетарну політику. Ця стаття зосереджується на перехідному та довгостроковому впливі цифрової економіки як постачальника цифрових послуг і нових інструментів заощаджень, розглядаючи її розширення як потенційний механізм пом’якшення глобального дефіциту безпечних активів, що є внеском у відповідну літературу.

3. Огляд цифрової економіки

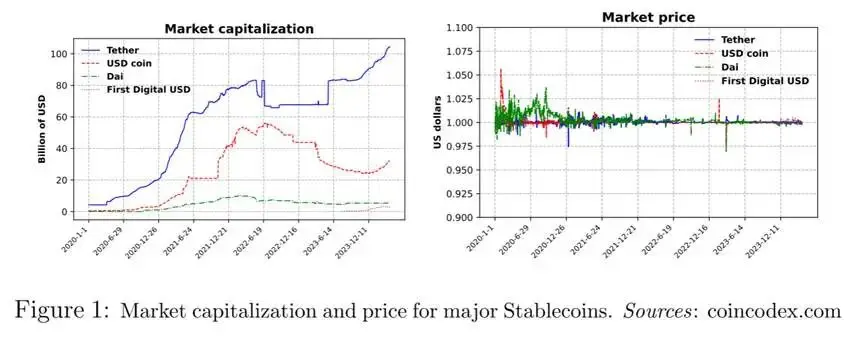

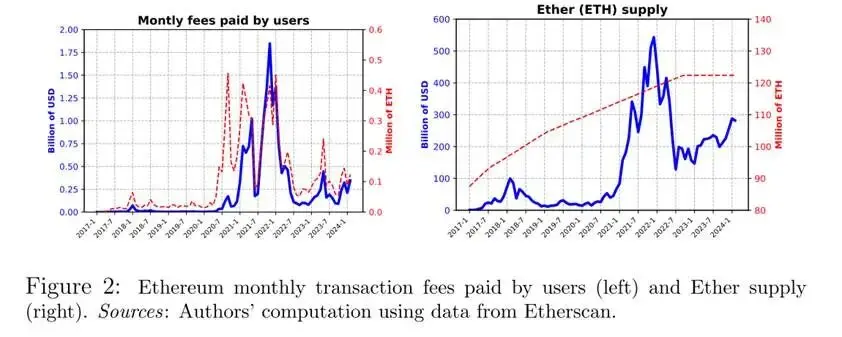

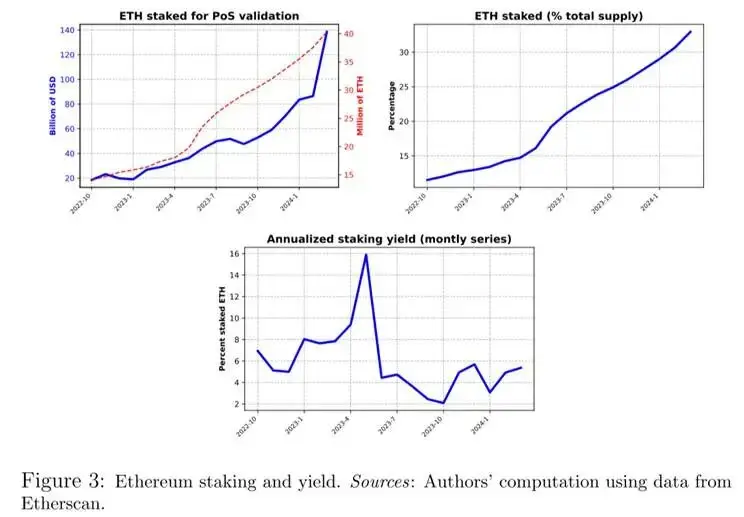

3.1 Блокчейн і цифрове виробництво Основа цифрової економіки та блокчейн: Функціонування цифрової економіки базується на технології блокчейн — децентралізованому публічному реєстрі, де вузли конкурують за верифікацію блоків транзакцій і отримують винагороду. Поширені протоколи — PoW і PoS. Bitcoin, Ethereum — відомі блокчейни, а на Рис. 2 показано комісії користувачів Ethereum та обсяг пропозиції ETH, що відображає цифрове виробництво та ринкову капіталізацію криптовалют. Виробництво та масштаб цифрової економіки: Цифрова економіка — це продуктивна “екосистема”, подібна до традиційної економіки, яка використовує виробничі ресурси для надання послуг, наприклад, через dApps для підбору оренди квартир, а розмір комісій відображає цінність послуг. Мережа Ethereum — частина цифрової економіки, а Рис. 2 ілюструє її комісії та ринкову капіталізацію криптовалют. Роль криптовалюти (ETH) як виробничого ресурсу : У 2022 році протокол верифікації Ethereum перейшов з PoW на PoS, і ETH став виробничим ресурсом для верифікації послуг. Верифікатори стейкають ETH для отримання комісій, а обсяг стейкінгу та дохідність привертають увагу. Рис. 3 показує кількість стейкнутого ETH, його частку в загальній пропозиції та дохідність стейкінгу.

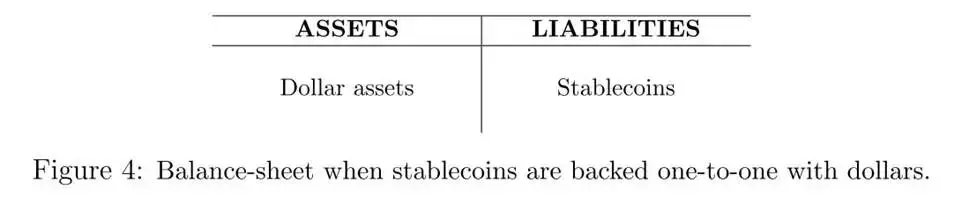

Виробництво та масштаб цифрової економіки: Цифрова економіка — це продуктивна “екосистема”, подібна до традиційної економіки, яка використовує виробничі ресурси для надання послуг, наприклад, через dApps для підбору оренди квартир, а розмір комісій відображає цінність послуг. Мережа Ethereum — частина цифрової економіки, а Рис. 2 ілюструє її комісії та ринкову капіталізацію криптовалют. Роль криптовалюти (ETH) як виробничого ресурсу : У 2022 році протокол верифікації Ethereum перейшов з PoW на PoS, і ETH став виробничим ресурсом для верифікації послуг. Верифікатори стейкають ETH для отримання комісій, а обсяг стейкінгу та дохідність привертають увагу. Рис. 3 показує кількість стейкнутого ETH, його частку в загальній пропозиції та дохідність стейкінгу.  3.2 Створення стейблкоїнів Стейблкоїни — це зобов’язання, випущені певними суб’єктами, вартість яких прив’язана до базового активу. У цій статті розглядаються стейблкоїни, прив’язані до долара США, і дві поширені моделі забезпечення. У першій моделі вартість підтримується шляхом зберігання доларових резервів, еквівалентних кількості стейблкоїнів. У другій моделі стейблкоїни забезпечуються надлишковою заставою у вигляді криптоактивів. Стейблкоїни, забезпечені доларовими резервами: у цьому випадку стейблкоїни створюються шляхом внесення еквівалентної суми доларів на заблокований рахунок. Баланс активів і зобов’язань емітента показано на Рис. 4.

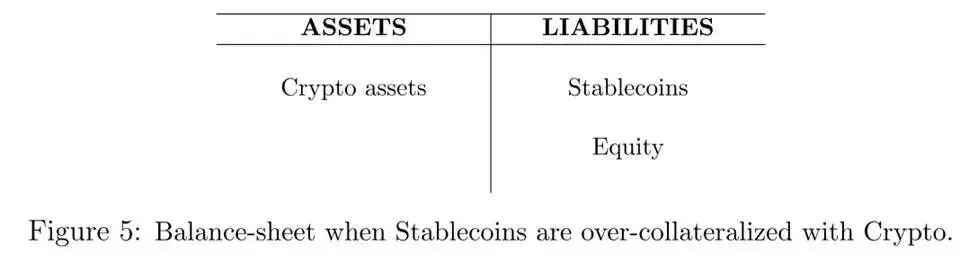

3.2 Створення стейблкоїнів Стейблкоїни — це зобов’язання, випущені певними суб’єктами, вартість яких прив’язана до базового активу. У цій статті розглядаються стейблкоїни, прив’язані до долара США, і дві поширені моделі забезпечення. У першій моделі вартість підтримується шляхом зберігання доларових резервів, еквівалентних кількості стейблкоїнів. У другій моделі стейблкоїни забезпечуються надлишковою заставою у вигляді криптоактивів. Стейблкоїни, забезпечені доларовими резервами: у цьому випадку стейблкоїни створюються шляхом внесення еквівалентної суми доларів на заблокований рахунок. Баланс активів і зобов’язань емітента показано на Рис. 4.  Стейблкоїни, забезпечені криптоактивами: У цьому випадку емітент стикається з невідповідністю між валютою оцінки активів і зобов’язань. Через значну волатильність ринкової вартості криптовалют стейблкоїни мають бути надлишково забезпечені. Тому на кожен стейблкоїн емітент зберігає криптовалюту на суму, що перевищує 1 долар. Баланс активів і зобов’язань емітента показано на Рис. 5.

Стейблкоїни, забезпечені криптоактивами: У цьому випадку емітент стикається з невідповідністю між валютою оцінки активів і зобов’язань. Через значну волатильність ринкової вартості криптовалют стейблкоїни мають бути надлишково забезпечені. Тому на кожен стейблкоїн емітент зберігає криптовалюту на суму, що перевищує 1 долар. Баланс активів і зобов’язань емітента показано на Рис. 5.

4. Модель

У моделі розглядаються три країни/регіони: США (US), решта світу (RoW) та цифрова економіка (DiEco). Цифрова економіка розглядається як унікальна економічна система зі своєю валютою. Однак її визначає не географічна межа, а технологічна платформа — блокчейн.

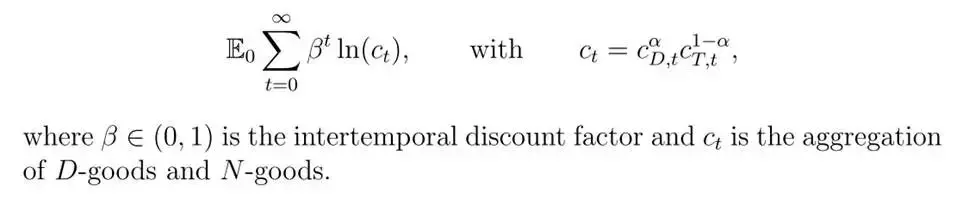

4.1 Цифрова економіка У цифровій економіці існує безперервний розподіл суб’єктів, які максимізують очікувану корисність споживання протягом життя: Кошик споживання містить товари D (виробляються як у цифровій, так і в недиджиталізованій економіці) та товари N (виробляються лише в недиджиталізованій економіці), а їх співвідношення визначається першою умовою порядку:

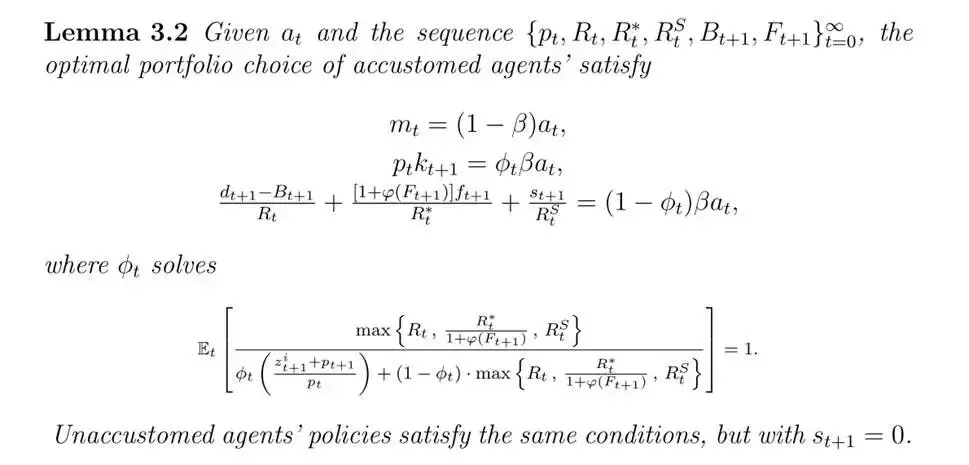

Кошик споживання містить товари D (виробляються як у цифровій, так і в недиджиталізованій економіці) та товари N (виробляються лише в недиджиталізованій економіці), а їх співвідношення визначається першою умовою порядку:  Суб’єкти цифрової економіки мають імпортувати товари N, можуть експортувати товари D, і їхня діяльність пов’язана з цінами на криптовалюти та послуги. Стейкінг криптовалют використовується для верифікації цифрових транзакцій, піддається унікальним шокам, але після агрегації ці шоки компенсуються. Резиденти цифрової економіки можуть випускати стейблкоїни (цифрові зобов’язання ), які мають стабільну вартість, а також можуть володіти облігаціями США . Арбітражний аналіз показує, що в рівновазі дохідність стейблкоїнів не менша за дохідність облігацій США , що дозволяє вивести бюджетне обмеження та кінцеве багатство суб’єктів цифрової економіки, а також оптимальну політику розподілу споживання, криптовалют та інструментів з фіксованою дохідністю (включаючи облігації США та стейблкоїни ). Різні рівні дохідності впливають на вибір активів. У термінах товару N бюджетне обмеження суб’єкта цифрової економіки виглядає так:

Суб’єкти цифрової економіки мають імпортувати товари N, можуть експортувати товари D, і їхня діяльність пов’язана з цінами на криптовалюти та послуги. Стейкінг криптовалют використовується для верифікації цифрових транзакцій, піддається унікальним шокам, але після агрегації ці шоки компенсуються. Резиденти цифрової економіки можуть випускати стейблкоїни (цифрові зобов’язання ), які мають стабільну вартість, а також можуть володіти облігаціями США . Арбітражний аналіз показує, що в рівновазі дохідність стейблкоїнів не менша за дохідність облігацій США , що дозволяє вивести бюджетне обмеження та кінцеве багатство суб’єктів цифрової економіки, а також оптимальну політику розподілу споживання, криптовалют та інструментів з фіксованою дохідністю (включаючи облігації США та стейблкоїни ). Різні рівні дохідності впливають на вибір активів. У термінах товару N бюджетне обмеження суб’єкта цифрової економіки виглядає так:  Лема 1: За заданого кінцевого багатства та послідовності цін оптимальна політика суб’єкта цифрової економіки:

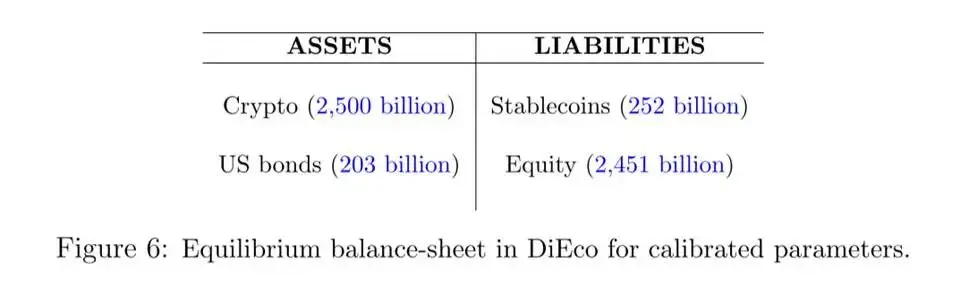

Лема 1: За заданого кінцевого багатства та послідовності цін оптимальна політика суб’єкта цифрової економіки:  Для розуміння вибору портфеля суб’єктів цифрової економіки стаття наводить числовий огляд, що показує, як ці вибори залежать від ключових змінних і параметрів. Рис. 6 показує зведений баланс активів і зобов’язань суб’єктів цифрової економіки в стаціонарній рівновазі каліброваної моделі.

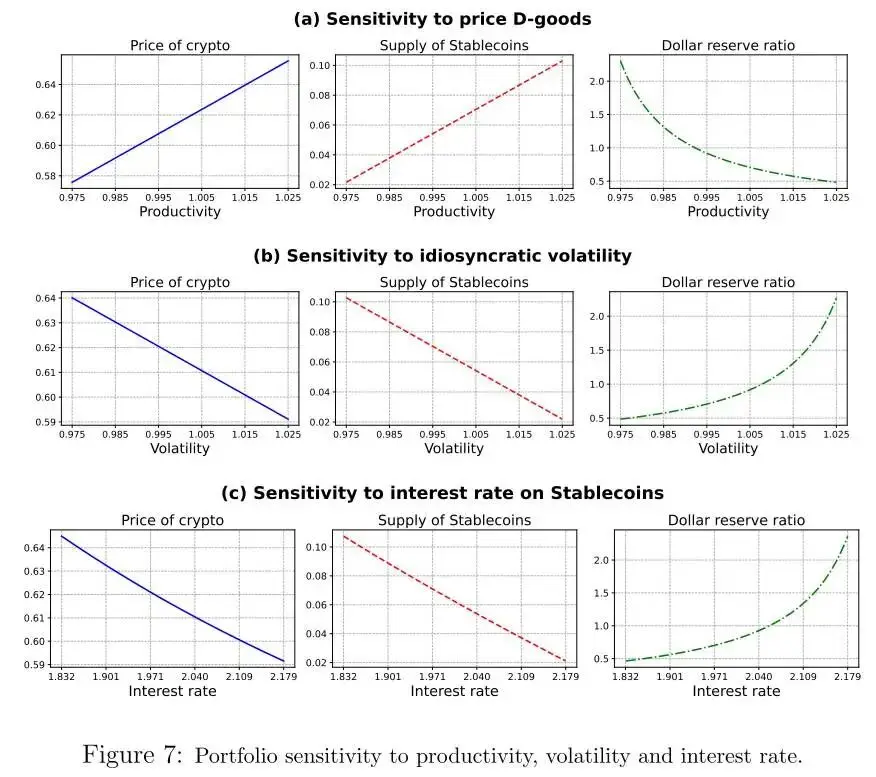

Для розуміння вибору портфеля суб’єктів цифрової економіки стаття наводить числовий огляд, що показує, як ці вибори залежать від ключових змінних і параметрів. Рис. 6 показує зведений баланс активів і зобов’язань суб’єктів цифрової економіки в стаціонарній рівновазі каліброваної моделі.  Відштовхуючись від базової калібровки, досліджується, як вибір портфеля змінюється залежно від трьох змінних: (i) відносної ціни товару D, виробленого цифровою економікою (тобто обмінного курсу цифрової економіки); (ii) волатильності унікальних шоків цифрової економіки; (iii) ставки стейблкоїнів. Рис. 7 ілюструє чутливість портфеля до кожної змінної.

Відштовхуючись від базової калібровки, досліджується, як вибір портфеля змінюється залежно від трьох змінних: (i) відносної ціни товару D, виробленого цифровою економікою (тобто обмінного курсу цифрової економіки); (ii) волатильності унікальних шоків цифрової економіки; (iii) ставки стейблкоїнів. Рис. 7 ілюструє чутливість портфеля до кожної змінної.  Зростання ціни товару D призводить до збільшення ринкової капіталізації криптовалют і пропозиції стейблкоїнів, оскільки зростає багатство суб’єктів і вони коригують портфель; зростання волатильності унікальних шоків знижує ціну криптовалют і пропозицію стейблкоїнів, більше стейблкоїнів забезпечується облігаціями США; зростання ставки стейблкоїнів зменшує їх випуск, а ціна криптовалют падає через зниження левереджу, і хоча висока ціна товару D стимулює випуск стейблкоїнів, невизначеність і високі ставки діють у протилежному напрямку.

Зростання ціни товару D призводить до збільшення ринкової капіталізації криптовалют і пропозиції стейблкоїнів, оскільки зростає багатство суб’єктів і вони коригують портфель; зростання волатильності унікальних шоків знижує ціну криптовалют і пропозицію стейблкоїнів, більше стейблкоїнів забезпечується облігаціями США; зростання ставки стейблкоїнів зменшує їх випуск, а ціна криптовалют падає через зниження левереджу, і хоча висока ціна товару D стимулює випуск стейблкоїнів, невизначеність і високі ставки діють у протилежному напрямку. 4.2Недиджиталізована економіка

Суб’єкти та виробництво недиджиталізованої економіки

Суб’єкти США та решти світу (RoW) мають ті ж уподобання, що й суб’єкти цифрової економіки, і максимізують очікувану корисність споживання протягом життя:

Виробництво здійснюється з використанням обмеженої кількості невідновлюваної землі, а суб’єкти піддаються унікальним шокам продуктивності,виробляютьDабоNтовари. Через однакову технологію їх відносна ціна дорівнює 1, але ціна товару D у цифровій економіці може бути нижчою. Відмінність між США таRoWполягає у волатильності: суб’єктиRoW стикаються з вищою волатильністю, що знижує чисту зовнішню позицію США, узгоджуючись із даними, а розподіл у RoW має більший хвіст (гіпотеза3.1).

Типи суб’єктів і фінансові ринки

Суб’єкти поділяються на звичних (ознайомлені з цифровою економікою, розглядають купівлю товарів D і стейблкоїнів) і незвичних (не знайомі, не володіють ними), а їхній статус змінюється з часом із певною ймовірністю,що впливає на попит на товари D та стейблкоїни.

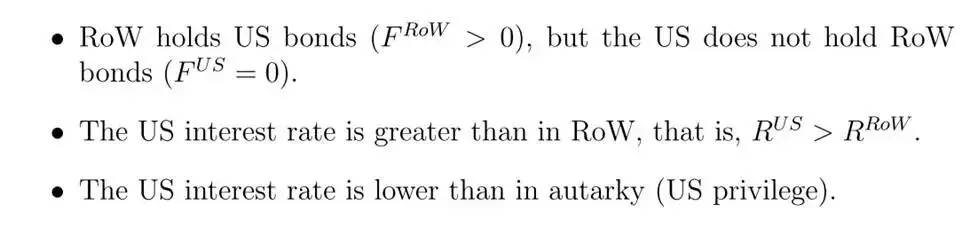

На фінансових ринках уряди США та RoW випускають боргові зобов’язання, суб’єкти можуть володіти як внутрішніми, так і зовнішніми облігаціями та стейблкоїнами. Володіння іноземними облігаціями супроводжується витратами (гіпотеза3.2), а стейблкоїни, завдяки цифровій природі, не мають таких витрат. Бюджетне обмеження залежить від типу суб’єкта, для звичних воно виглядає так:

Незвичні суб’єкти не володіють стейблкоїнами, а їх оптимальна політика визначається лемою 3.2 і стосується розподілу заощаджень між землею, облігаціями та порівнянням дохідності різних активів.

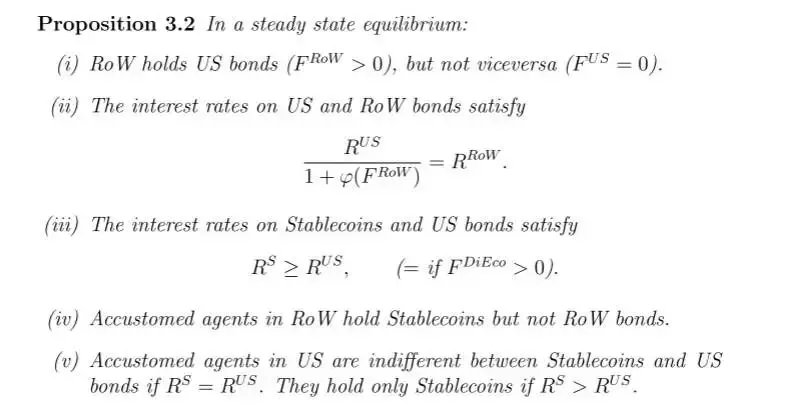

Властивості рівноваги без цифрової економіки

Без цифрової економіки, оскільки різниця між США та рештою світу полягає лише у волатильності унікальних шоків,стаціонарна рівновага інтегрованої економіки має такі властивості:

4.3Повністю інтегрована світова економіка

Тепер розглядається повністю інтегрована економіка, де звичні суб’єкти США та решти світу (RoW) можуть володіти стейблкоїнами, випущеними цифровою економікою (DiEco), а суб’єкти цифрової економіки можуть володіти облігаціями США та решти світу. Далі наведено деякі властивості стаціонарної рівноваги.

5. Кількісний аналіз

У цьому розділі зосереджено увагу на кількісному аналізі впливу зростання цифрової економіки на фінансові ринки, причому її розширення зумовлене зростанням обізнаності традиційних суб’єктів щодо цифрової діяльності (частка звичних суб’єктів).Збільшення відбувається через “фінансовий попит”та “реальний попит”, а подальший аналіз розділяє ці канали за допомогою контрфактичного моделювання.

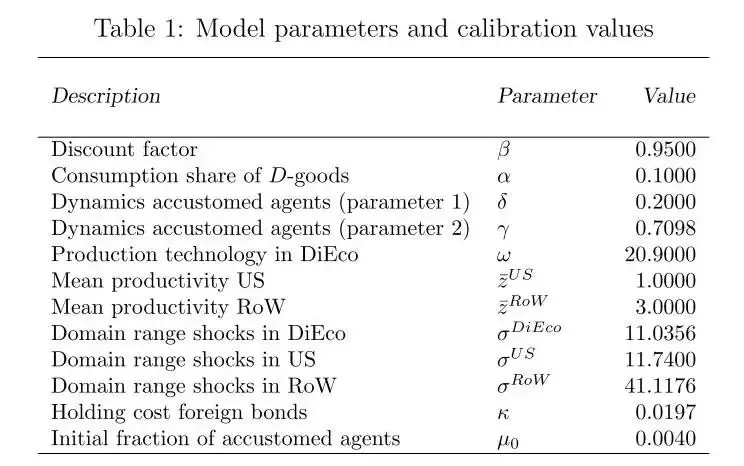

5.1 Калібрування У статті використано ринкову капіталізацію криптовалют за 2023 рік для калібрування початкових значень і цільових стаціонарних показників. Далі калібруються параметри, пов’язані з продуктивністю та вартістю криптовалют, щоб узгодити шість моментів, включаючи дохідність облігацій США, чисту зовнішню позицію тощо. Всі параметри разом забезпечують калібрування моделі, а Таблиця 1 містить повний перелік параметрів калібрування.

5.2 Динамічна рівновага переходу

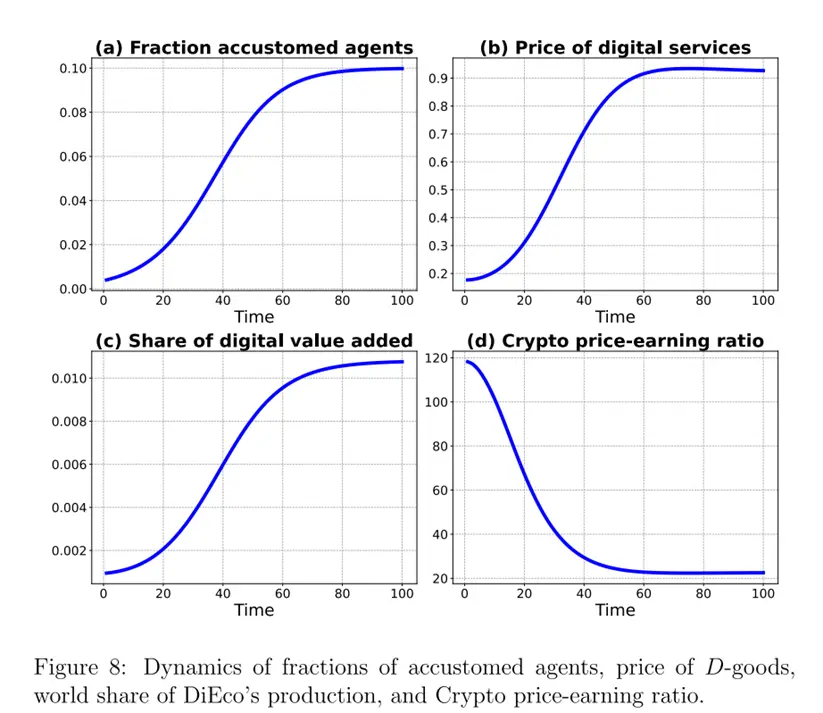

На Рис. 8 показано динаміку чотирьох ключових змінних під час переходу: частка звичних суб’єктів екзогенно зростає з початкових0.4% до довгострокових10%, що визначає динаміку моделі. Ціна товару D у цифровій економіці спочатку значно нижча, ніж у недиджиталізованій, через обмежений початковий попит, але зростає разом із часткою звичних суб’єктів. Частка доданої вартості цифрової економіки у світовому ВВП зростає з0.2%до приблизно1.1%. P/E криптовалют спочатку перевищує100через очікування майбутнього зростання, але знижується до близько20із дозріванням галузі, що подібно до динаміки оцінки нових секторів.

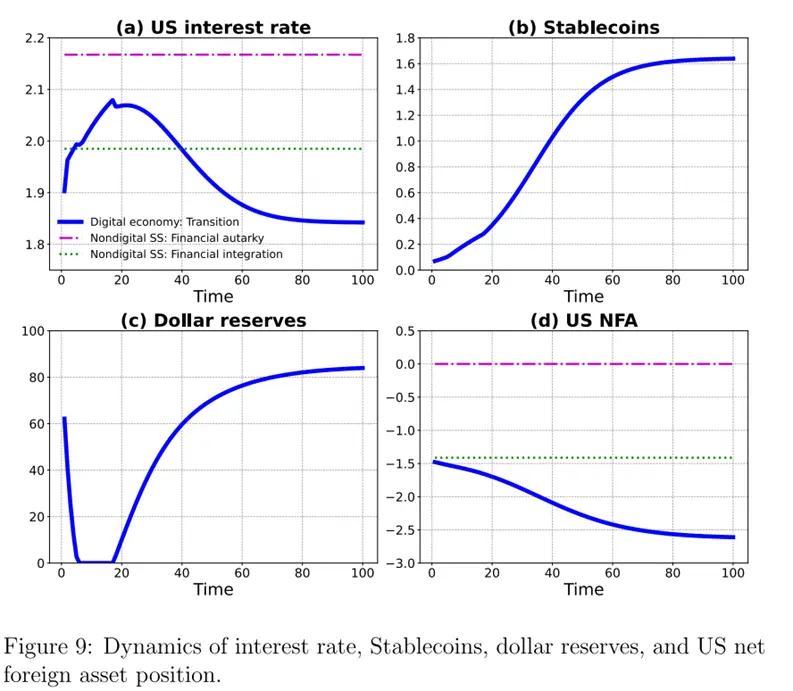

На Рис. 9 показано динаміку інших змінних. Процентна ставка в США має не монотонну траєкторію під впливом двох протилежних сил: спочатку зростає, потім знижується. Збільшення частки звичних суб’єктів у світі стимулює перехід до стейблкоїнів, що тисне на ставку вниз; водночас зростання ціни товару D та вартості криптовалют підвищує багатство суб’єктів цифрової економіки та випуск стейблкоїнів, що тисне на ставку вгору. Випуск стейблкоїнів зростає під впливом обох сил: на початку домінує ефект пропозиції, частка доларових резервів низька, а згодом зростає, посилюючи попит на облігації США.

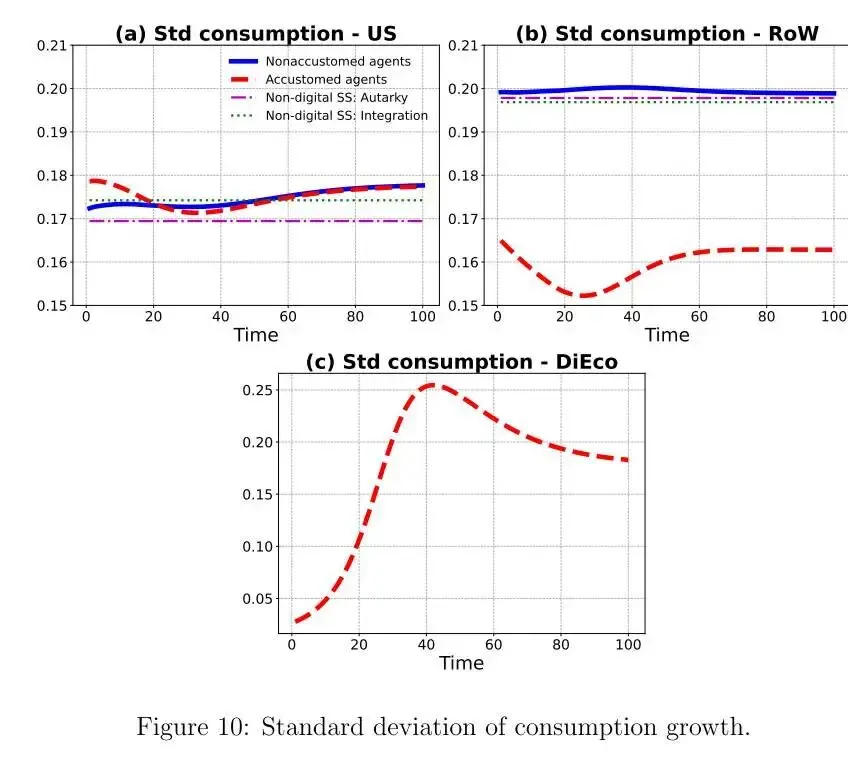

На Рис. 10 показано стандартне відхилення зростання споживання різних типів суб’єктів у різних країнах під час трансформації. Волатильність споживання звичних суб’єктів у США зростає з часом через зниження чистої зовнішньої позиції та зростання левереджу, що підвищує волатильність чистої вартості та споживання; у незвичних суб’єктів спочатку висока волатильність через можливість зміни типу та значні коливання ціни товару D, але з часом цей ефект зменшується. У звичних суб’єктів решти світу волатильність споживання нижча, оскільки доступ до стейблкоїнів із високою дохідністю дозволяє коригувати портфель і знижувати волатильність чистої вартості. У суб’єктів цифрової економіки волатильність споживання значно зростає через зниження P/E, зростання частки поточних доходів (чутливих до унікальних ризиків) у багатстві, що підвищує волатильність кінцевого багатства і споживання.

На Рис. 10 показано стандартне відхилення зростання споживання різних типів суб’єктів у різних країнах під час трансформації. Волатильність споживання звичних суб’єктів у США зростає з часом через зниження чистої зовнішньої позиції та зростання левереджу, що підвищує волатильність чистої вартості та споживання; у незвичних суб’єктів спочатку висока волатильність через можливість зміни типу та значні коливання ціни товару D, але з часом цей ефект зменшується. У звичних суб’єктів решти світу волатильність споживання нижча, оскільки доступ до стейблкоїнів із високою дохідністю дозволяє коригувати портфель і знижувати волатильність чистої вартості. У суб’єктів цифрової економіки волатильність споживання значно зростає через зниження P/E, зростання частки поточних доходів (чутливих до унікальних ризиків) у багатстві, що підвищує волатильність кінцевого багатства і споживання.  Зростання цифрової економіки суттєво впливає на глобальний розподіл ризиків: у довгостроковій перспективі США розширюють страхування для решти світу, частково через віртуальних резидентів цифрової економіки. Оскільки волатильність споживання пов’язана з волатильністю багатства, концентрація багатства у США зростає, а у решті світу (без цифрової економіки) може знижуватися, що відображає складний вплив цифрової економіки на глобальне страхування споживання та розподіл багатства.

Зростання цифрової економіки суттєво впливає на глобальний розподіл ризиків: у довгостроковій перспективі США розширюють страхування для решти світу, частково через віртуальних резидентів цифрової економіки. Оскільки волатильність споживання пов’язана з волатильністю багатства, концентрація багатства у США зростає, а у решті світу (без цифрової економіки) може знижуватися, що відображає складний вплив цифрової економіки на глобальне страхування споживання та розподіл багатства. 6. Висновки та рекомендації

Долар США завдяки своїй стабільності займає центральне місце у міжнародних фінансах. У статті показано, що зростання цифрової економіки (особливо стейблкоїнів) впливає на світові фінанси через два канали. Перший — зростання попиту на стейблкоїни. Оскільки частина стейблкоїнів забезпечена доларовими активами, це призводить до зниження ставок у США та посилення глобальних дисбалансів. Другий — зростання пропозиції стейблкоїнів, забезпечених не доларовими активами, що підвищує ставки в США та зменшує глобальні дисбаланси. Модель показує, що у довгостроковій перспективі домінує перший канал, і ставки в США знижуються. Це також означає, що чисті зовнішні запозичення США продовжуватимуть зростати. Крім того, стаття показує, що розширення цифрової економіки призводить до зростання пропозиції стейблкоїнів, що допомагає окремим суб’єктам згладжувати споживання, а звичні суб’єкти решти світу отримують більше вигод, але це супроводжується зростанням волатильності споживання у США та цифровій економіці. На глобальному рівні цифрова економіка завдяки дешевим послугам і страхуванню сприяє підвищенню добробуту, але розподіл вигід між країнами та суб’єктами є нерівномірним, і подальше дослідження впливу на добробут є перспективним напрямком.Відмова від відповідальності: зміст цієї статті відображає виключно думку автора і не представляє платформу в будь-якій якості. Ця стаття не повинна бути орієнтиром під час прийняття інвестиційних рішень.

Вас також може зацікавити

Найсильніший торговий день Bitcoin з травня вказує на можливий ралі до $107K

Чи зможе ціна BNB знову досягти $1K у грудні?

XRP стикається з моментом «зараз або ніколи», трейдери очікують зростання до $2.50

Попит на казначейські облігації Ethereum різко впав: чи затримає це відновлення ETH до $4K?