UBS після результатів Q4 зберігає нейтральний рейтинг Affirm (AFRM.US): GMV та прибуток перевищили очікування, прогноз зростання GMV сповільнився на 12%

За даними Jinse Finance, UBS нещодавно опублікував аналітичний звіт, у якому коротко прокоментував фінансові результати Affirm Holdings (AFRM.US) за четвертий квартал 2025 фінансового року та перспективи на 2026 фінансовий рік. Такі показники, як загальний обсяг товарних операцій (GMV) та співвідношення чистого доходу до GMV (RLTC), продемонстрували відмінні результати. Враховуючи загальну діяльність і ризики, банк зберігає нейтральний рейтинг для Affirm.

Банк вважає, що ключові показники Affirm залишаються сильними та перевищують очікування, а темпи зростання GMV у 2026 фінансовому році, ймовірно, перевищать 26% (у 2025 фінансовому році — -38%). Бізнес Affirm загалом зберігає позитивну динаміку, а GMV, RLTC і скоригований операційний прибуток (Adj. Op. Income) значно перевищили ринкові очікування.

Основні моменти кварталу включають: 1. Кредити з річною ставкою 0%: зростання на 93% у річному вимірі (у третьому кварталі 2025 фінансового року — 44%), що стало можливим завдяки тому, що торговці постійно спостерігають підвищення конверсії завдяки таким кредитам; 2. Співпраця з провідними торговцями/платформами: п’ять найбільших партнерів забезпечили близько 46% GMV, а ця частка GMV зросла на 41% у річному вимірі; 3. Попит з боку фінансових партнерів: прибуток від продажу кредитів (Gain on Sale) був сильним, перевищивши ринкові очікування приблизно на 30%, що повністю підтверджує високий попит з боку фінансових партнерів.

Щодо майбутнього, компанія очікує, що нижня межа прогнозу зростання GMV сповільниться на 12%, оскільки Affirm припинить пряму співпрацю з одним із великих корпоративних партнерів наприкінці першого кварталу 2026 фінансового року. Якщо виключити вплив втрати цього клієнта (який забезпечив близько 5% загального GMV у другій половині 2024 року), то уповільнення нижньої межі прогнозу зростання GMV скоротиться до приблизно 8%.

Щодо прибутковості, завдяки сприятливому фінансовому ринку, стабільному виконанню бізнесу та збільшенню частки розстрочок із 0% річних (середній кредитний рейтинг FICO таких користувачів на 40 балів вищий, ніж у середньому по Affirm), компанія отримала позитивну підтримку як у резервуванні кредитних втрат, так і у вартості фінансування. Завдяки цьому найважливіший показник Affirm — RLTC — залишається вищим за середньостроковий орієнтир компанії у 3%-4%. Враховуючи, що у 2026 фінансовому році очікується збереження RLTC на рівні близько 4%, ці позитивні фактори, ймовірно, продовжать діяти й надалі.

Додаткові думки щодо Affirm

Банк вважає Affirm лідером у сфері "купуй зараз — плати потім" (BNPL), що частково обумовлено його диверсифікованою та гнучкою бізнес-моделлю — як за масштабом кредитування (наприклад, короткострокові продукти "X платежів" і довгострокові кредити), так і за моделлю прибутковості (можливість поєднувати комісії з торговців і платежі від споживачів для досягнення економічної ефективності на одиницю продукції).

Крім того, банк зазначає, що Affirm підтримує міцні партнерські відносини з низкою ключових американських e-commerce платформ і ритейлерів, таких як Amazon (AMZN.US), Shopify (SHOP.US), Apple (AAPL.US), Target (TGT.US), Expedia (EXPE.US), Booking (BKNG.US), Costco (COST.US) тощо, що забезпечує йому значну ринкову перевагу.

Банк і надалі позитивно оцінює сильні сторони та потенціал зростання компанії. За умови стабільної економічної ефективності на одиницю продукції Affirm може досягати зростання шляхом запуску нових продуктів, розширення партнерських відносин і реалізації маркетингових стратегій виходу на ринок (GTM), наприклад, через Apple Pay (спочатку лише для e-commerce у США, з можливим подальшим розширенням), кредитну картку Affirm, B2B-бізнес, міжнародну діяльність (вже запущено сервіс у Великій Британії у співпраці з Shopify) тощо.

Однак, зваживши ці переваги та інші ризики, банк все ж зберігає нейтральний рейтинг для Affirm. Основними ризиками залишаються: певна концентрація партнерських ризиків (Amazon і Shopify разом забезпечують понад 35% GMV), конкуренція з боку масштабних BNPL-сервісів (наприклад, PayPal BNPL, Afterpay, Klarna тощо), надмірна частка e-commerce у сфері дискреційного споживання та кредитний ризик споживачів, а також поточна висока оцінка компанії — це вимагає від Affirm підтримки стійкого складного зростання на вже досягнутому великому масштабі бізнесу для обґрунтування такої оцінки.

Відмова від відповідальності: зміст цієї статті відображає виключно думку автора і не представляє платформу в будь-якій якості. Ця стаття не повинна бути орієнтиром під час прийняття інвестиційних рішень.

Вас також може зацікавити

Відлуння початку 2022 року

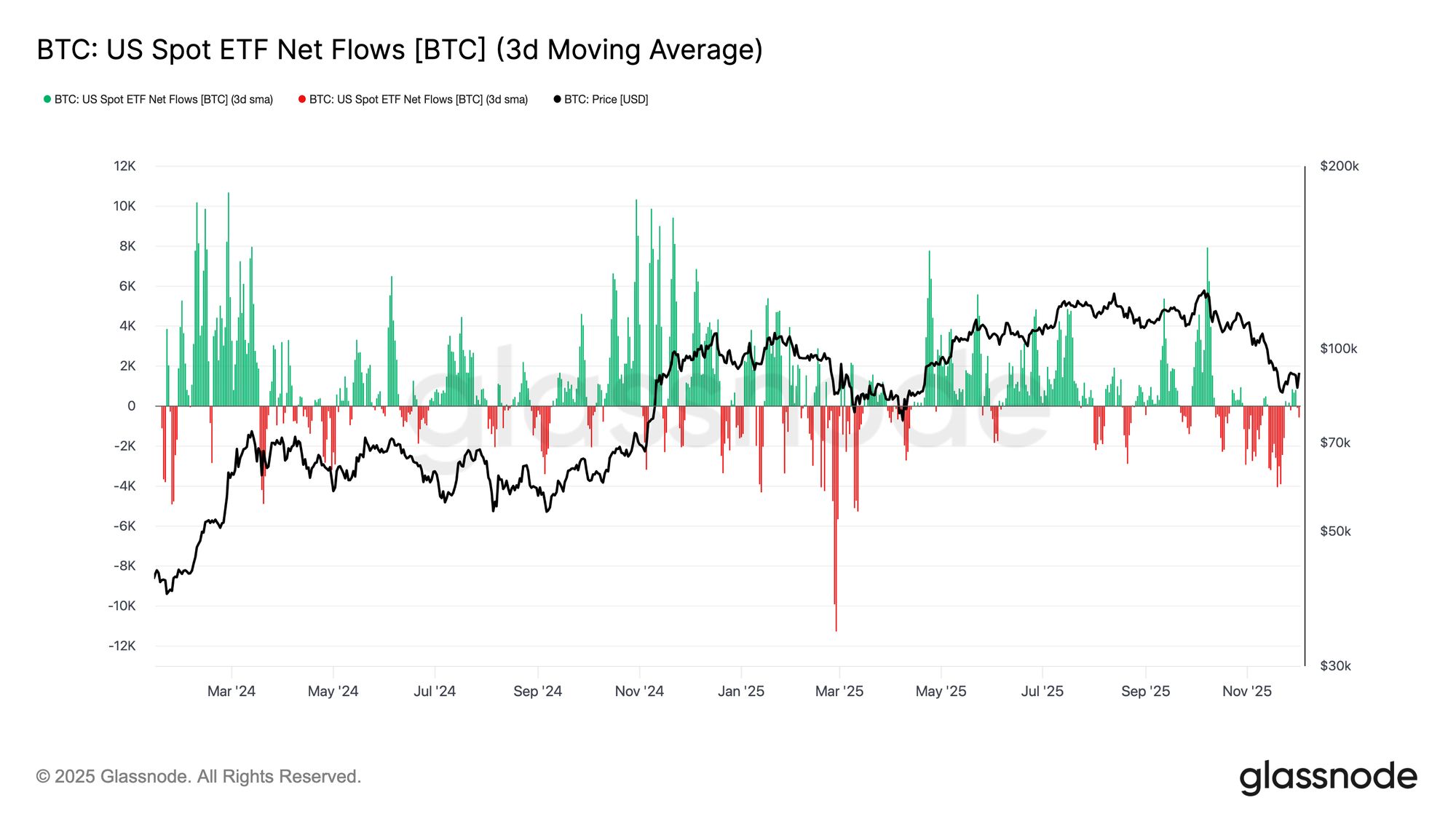

Bitcoin стабілізується вище True Market Mean, але ринкова структура зараз нагадує перший квартал 2022 року, при цьому понад 25% пропозиції перебуває в зоні збитків. Попит слабшає на ETF, спотовому та ф'ючерсному ринках, �а опціони демонструють стиснуту волатильність і обережне позиціонування. Утримання рівня $96K–$106K є критично важливим для уникнення подальшого зниження.

Прихований перерозподіл ліквідності на тлі суперництва між Китаєм і США

[Довгий тред англійською] Співзасновник Scroll: Неминучий шлях ZK

«Tether» у 2025 році: аналіз капіталу