І. Вступ

22 серпня голова Федеральної резервної системи США Пауелл заявив, що ризики для ринку праці зростають, і, можливо, "нам доведеться скоригувати нашу політику". Ринок загалом очікує, що Федеральна резервна система розпочне зниження ставки на засіданні FOMC у вересні. Ця заява одразу викликала бурхливу реакцію ризикових активів: американські акції різко зросли, крипторинок розвернувся після кількох днів спаду, ETH різко підскочив і пробив попередній максимум, досягнувши максимуму близько 4956 доларів США.

Остаточним драйвером рішень Федеральної резервної системи щодо ставки є жорсткі дані про зайнятість та інфляцію. На часовій шкалі ключові точки вже визначені: FOMC має відбутися 16-17 вересня, і вересневе рішення не лише визначить ставку, а й оновить "dot plot" та макроекономічні прогнози; дві ключові "життєво важливі" статистики перед засіданням — дані по зайнятості за серпень та рівень безробіття (будуть опубліковані 5 вересня), а також індекс споживчих цін за серпень (буде опублікований 11 вересня) — фактично визначать, чи буде зниження ставки. Це означає, що протягом наступних трьох тижнів будь-які "неочікувані" дані (наприклад, прискорення зростання зарплат, відновлення інфляції у сфері послуг, неочікуване зниження безробіття) можуть змінити плавний шлях "вересень + ще одне зниження до кінця року".

У цій статті буде розглянуто підстави для прийняття рішень щодо ставки Федеральної резервної системи, шляхи впливу зниження ставки на криптоактиви та історичний досвід, а також проведено сценарійний аналіз ймовірності зниження ставки у вересні та темпів зниження у четвертому кварталі, проаналізовано можливу поведінку криптовалютного ринку, щоб надати інвесторам багатовимірний прогноз та ймовірнісний аналіз ринкової динаміки.

ІІ. Визначальні фактори політики процентної ставки Федеральної резервної системи

Подвійна місія Федеральної резервної системи — "повна зайнятість" і "стабільність цін". Основний інструмент політики ставки — це федеральна фондова ставка (Federal Funds Rate). Це цільовий діапазон процентної ставки для міжбанківських овернайт-кредитів у США, який встановлюється Федеральним комітетом з операцій на відкритому ринку (FOMC). Іншими словами, це "оптова ставка запозичення" всередині банківської системи, і, коригуючи її, Федеральна резервна система впливає на вартість капіталу та ліквідність у всій фінансовій системі, а отже, опосередковано впливає на кредитні ставки, курс долара, ціни активів, а також загальну динаміку зайнятості та інфляції.

Політика процентної ставки Федеральної резервної системи обмежується трьома основними факторами: зайнятість, інфляція та фінансові умови. Це не рішення, що ґрунтується на одному показнику, а динамічний баланс під впливом багатьох факторів. Загалом, ключові фактори, що впливають на рішення, включають: ринок праці (кількість зайнятих, рівень безробіття, зростання зарплат), інфляційні показники (CPI, core CPI, PCE, інфляційні очікування), фінансові умови (кредитні спреди, реакція ринку акцій та облігацій, ризики фінансової стабільності) тощо. В поточному макроекономічному контексті 2025 року ці фактори разом підштовхують Федеральну резервну систему від "тривалого утримання високих ставок" до "поступового пом’якшення".

1) Зростання ризиків для зайнятості

У липні приріст зайнятих у США поза сільським господарством склав лише 73 тисячі, що значно нижче за очікування ринку, а попередні дані також були переглянуті у бік зниження; рівень безробіття зріс до 4,2%. Це означає, що розширення ринку праці США наближається до "stall speed" (критичної точки зупинки), і зайнятість вже не є "подушкою безпеки" для політики Федеральної резервної системи. Якщо зайнятість і далі слабшатиме, це безпосередньо зачепить основну ціль Федеральної резервної системи — "максимальна зайнятість", змушуючи її більше схилятися до пом’якшення політики.

2) Сповільнення зниження інфляції, але загалом помірна динаміка

Щодо інфляції, у липні CPI у річному вимірі склав 2,7%, core CPI — 3,1%, у місячному вимірі зросли на 0,2% та 0,3% відповідно, причому core CPI показав найбільше місячне зростання з початку року. Хоча рівень інфляції все ще перевищує ціль Федеральної резервної системи у 2%, загалом ситуація не переросла у "повномасштабну реінфляцію". Варто зазначити, що індекс цін виробників (PPI) зростає, що свідчить про зростання тиску на витрати у верхньому ланцюжку, але передача цього тиску до кінцевого споживача відбувається повільно. Така ситуація ("зростання у верхньому ланцюжку, помірність у нижньому") означає, що інфляція у короткостроковій перспективі залишається липкою, але ще не вийшла з-під контролю.

3) Фінансові умови та комунікація політики

Окрім жорстких даних, Федеральна резервна система також уважно стежить за реакцією фінансових ринків та їхньою стабільністю. Пауелл у своїй промові в Джексон-Хоулі чітко дав сигнал: "немає поспіху до масштабного пом’якшення, але залишаємо простір для поступового коригування". Основна ідея — обмежене зниження ставки для пом’якшення ризиків на ринку праці. Ринок трактує це так: якщо дані по зайнятості й далі слабшатимуть, Федеральна резервна система у вересні першою знизить ставку на 25 базисних пунктів і, можливо, наприкінці року знову трохи скоригує ставку.

ІІІ. Вплив політики ставки на крипторинок та аналіз історичного досвіду

Рішення Федеральної резервної системи щодо ставки впливають не лише на долар та економіку США, а й через багаторівневу передачу на фінансових ринках впливають на глобальні ризикові активи, включаючи криптовалюти. Загалом, цей вплив можна розділити на три основні канали: канал ставки дисконтування, канал долара та руху капіталу, канал ризикових уподобань та поведінки капіталу. Ці три шляхи переплітаються, формуючи циклічні коливання крипторинку.

1) Канал ставки дисконтування: зниження ставки підвищує оцінку ризикових активів

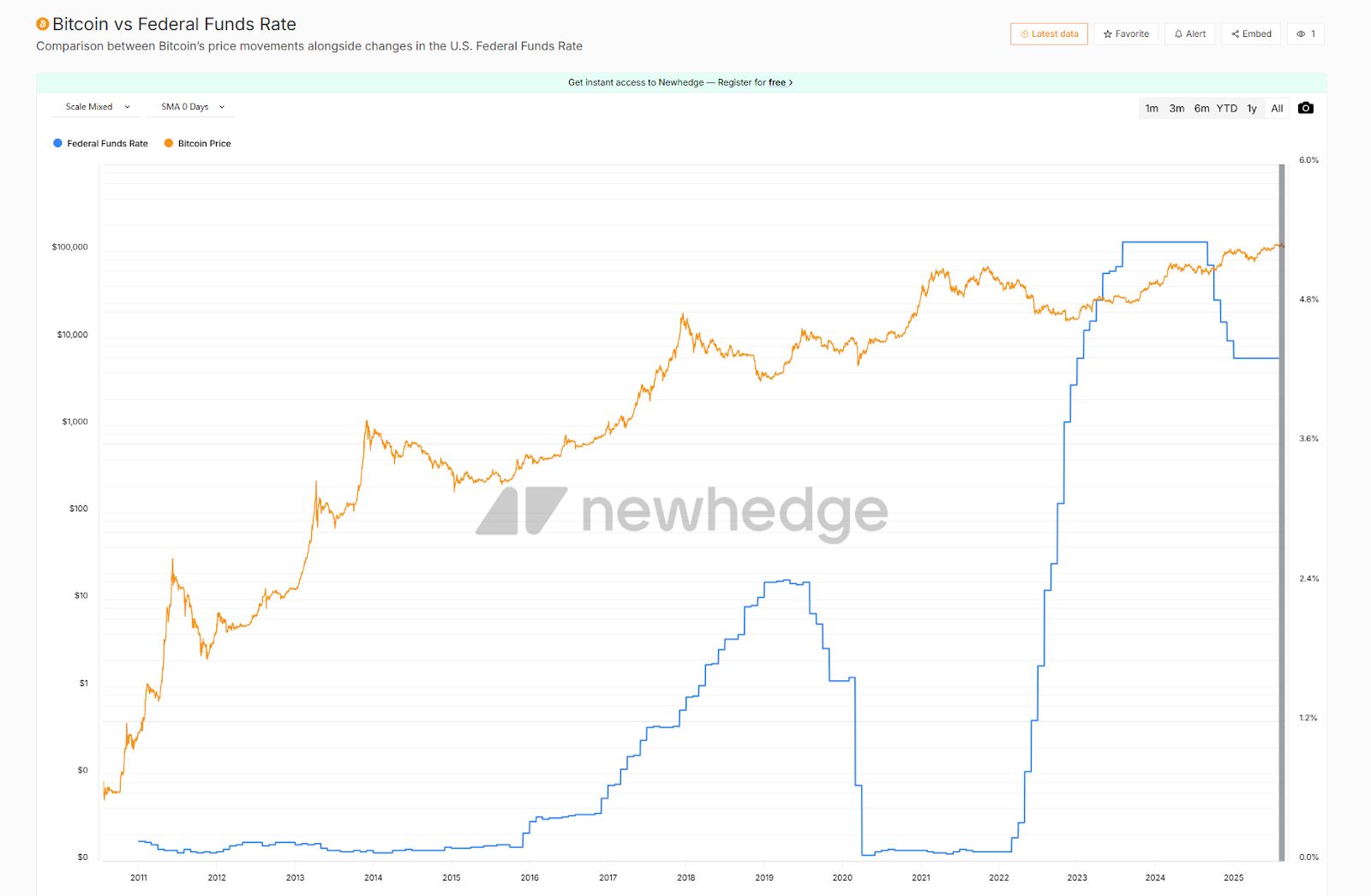

Ставка — це основа ціноутворення всіх активів. Зниження політичної ставки Федеральною резервною системою призводить до зниження прибутковості держоблігацій США, а отже, до зниження ринкової ставки дисконтування. В такому середовищі оцінка активів з віддаленими майбутніми грошовими потоками зростає швидше — саме тому технологічні акції США та такі "довгострокові активи", як bitcoin та ethereum, часто випереджають у періоди пом’якшення. В історії, під час пандемії 2020 року, Федеральна резервна система швидко знизила ставку та запровадила QE, що безпосередньо призвело до подвійного бичачого ринку акцій та криптовалют: BTC за рік виріс з менш ніж 10 тисяч доларів до 60 тисяч. Навпаки, у 2022 році на тлі агресивного підвищення ставки Федеральною резервною системою bitcoin та ethereum впали вдвічі й більше, а зростання ставки дисконтування тиснуло на ціни.

2) Канал долара та руху капіталу: ослаблення DXY сприяє криптовалютам

Політика ставки Федеральної резервної системи також впливає на рух капіталу через силу доларового індексу (DXY). Зниження ставки зазвичай зменшує привабливість долара, і капітал шукає нові засоби збереження вартості та високодохідні активи. У такому середовищі золото та bitcoin як "не суверенні активи" отримують явну вигоду. Наприклад, у 2019 році, коли Федеральна резервна система завершила скорочення балансу та знову почала знижувати ставку, під час ослаблення доларового індексу bitcoin швидко відновився з мінімуму більш ніж на 100%. А у 2022 році, коли Федеральна резервна система підвищувала ставку, а долар був сильним, bitcoin впав нижче 20 тисяч доларів. Така "гойдалка" між доларом і bitcoin — важливий індикатор впливу політики на криптоактиви.

3) Канал ризикових уподобань та поведінки капіталу: взаємозв’язок з фондовим ринком та ETF

Політика ставки впливає на крипторинок через ризикові уподобання на фондовому ринку. Історичні дані показують, що bitcoin і Nasdaq мають значну позитивну кореляцію у більшості періодів. Коли Федеральна резервна система сигналізує про пом’якшення, а фондовий ринок зростає, криптоактиви часто мають більшу еластичність до зростання; а під час уникнення ризику на фондовому ринку крипторинок зазвичай зазнає посилених падінь.

Крім того, з появою spot ETF на bitcoin та ethereum, зв’язок між очікуваннями політики та підпискою/викупом ETF стає все тіснішим. Наприклад, у першій половині 2024 року, коли Федеральна резервна система перейшла до "голубиної" риторики, BTC та ETH ETF фіксували чистий приплив коштів, що стало міцною підтримкою для ринку; а на початку липня та серпня, коли невизначеність політики зросла, ETF тимчасово фіксували чистий відтік, і крипторинок одразу зазнав коливань та падіння. Це свідчить про те, що поведінка коштів в ETF вже стала прямим каналом передачі політики ставки на криптоактиви.

З 2019 року кожен поворот у монетарній політиці майже завжди супроводжувався трендовими рухами на крипторинку, і негативна кореляція між ціною bitcoin та ставкою стає дедалі очевиднішою. На поточний момент, коли ринок загалом робить ставку на зниження ставки у вересні, нам слід враховувати цей історичний досвід та канали передачі, щоб зрозуміти, як це вплине на наступний етап динаміки крипторинку.

IV. Ймовірність зниження ставки у вересні та аналіз невизначеності

Політика процентної ставки Федеральної резервної системи перебуває на критичному поворотному моменті. Засідання FOMC 17 вересня — це не просто чергове засідання, а й, можливо, орієнтир для монетарної політики на весь 2025 рік. Ринок майже одностайно робить ставку на "зниження ставки на 25 б.п. у вересні", але глибше питання полягає в тому: чи буде це одноразове "страхове коригування", чи початок нового циклу зниження ставки? Відповідь залежатиме від двох найважливіших даних — зайнятість за серпень (буде опублікована 5 вересня) та інфляція CPI за серпень (буде опублікована 11 вересня). Вони безпосередньо визначать розподіл "яструбів" і "голубів" у dot plot, а також очікування ринку щодо темпів політики у четвертому кварталі.

1) Ймовірність зниження ставки у вересні

-

Зайнятість: у липні приріст зайнятих у несільськогосподарському секторі склав лише 73 тисячі, що значно нижче за очікування, а попередні значення були переглянуті у бік зниження, рівень безробіття зріс до 4,2%. Це означає, що ринок праці США швидко охолоджується, а темпи розширення наближаються до "stall speed" (критичної точки зупинки). Якщо у серпні дані знову будуть слабкими (наприклад, 100 тисяч), а рівень безробіття підніметься до 4,3% і вище, логіка утримання високої ставки Федеральною резервною системою буде повністю зруйнована. Сповільнення зайнятості означає недостатню економічну динаміку — це найпряміший драйвер зміни політики.

-

Інфляція: у липні CPI у річному вимірі склав 2,7%, core CPI — 3,1%, у місячному вимірі зросли на 0,2% та 0,3% відповідно. Хоча core CPI показав найбільше місячне зростання з початку року, загалом ситуація не переросла у "повномасштабну реінфляцію". Якщо у серпні CPI у місячному вимірі залишиться на рівні 0,2% або нижче, це дасть Федеральній резервній системі достатньо простору для зниження ставки з посиланням на "ризики для ринку праці". Навіть якщо core CPI несподівано зросте до 0,3% або вище, це більше вплине на темпи подальшого зниження ставки наприкінці року, але не завадить вересневому рішенню.

-

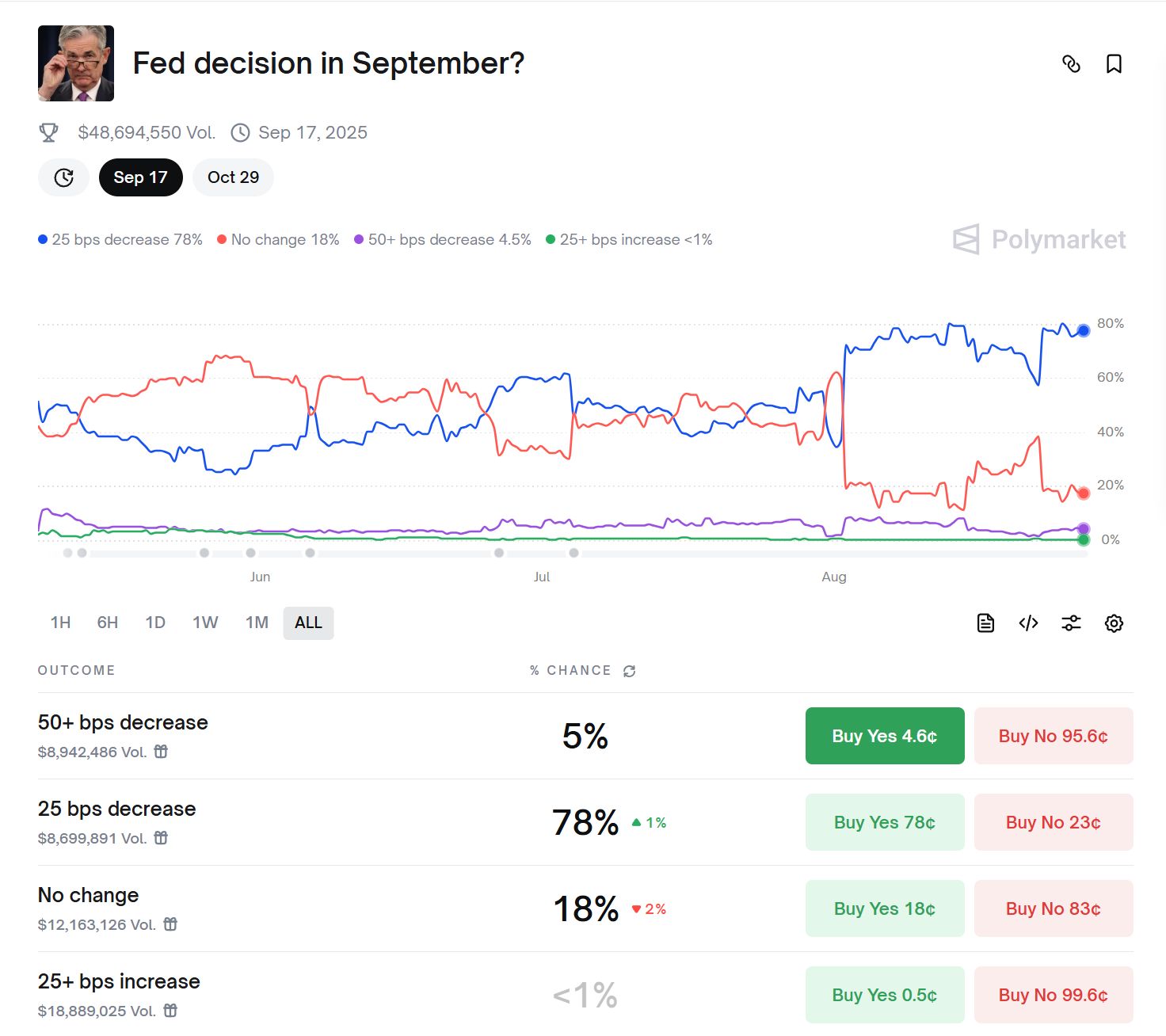

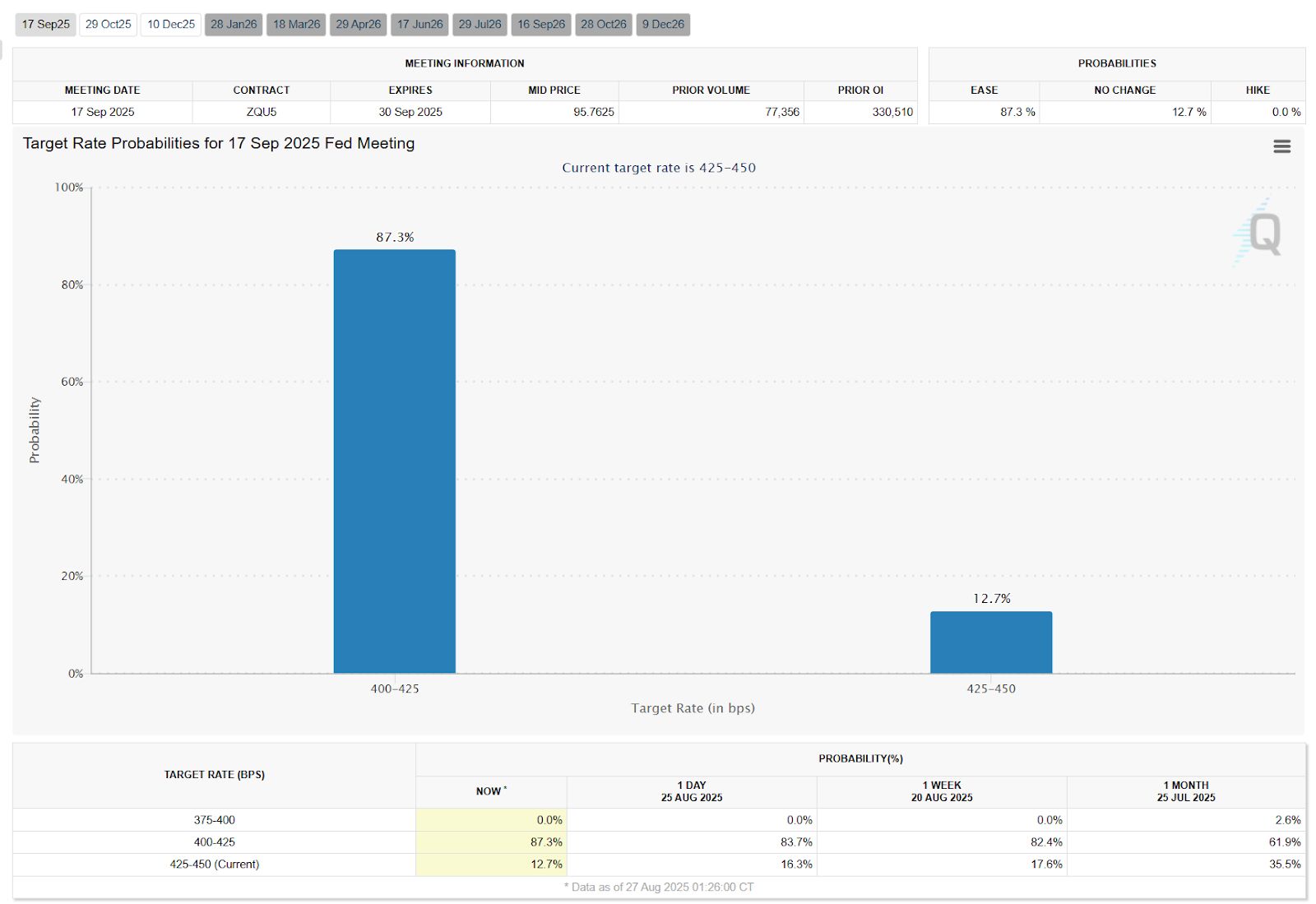

Ринкове ціноутворення: інструмент CME FedWatch показує ймовірність зниження ставки на 25 б.п. у вересні близько 87,3%; прогнозний ринок Polymarket дає ймовірність близько 78%. Це свідчить про те, що "зниження ставки у вересні" вже закладено у цінах.

Узагальнюючи, Федеральна резервна система майже не має підстав залишати ставку без змін у вересні. Навіть якщо інфляція залишиться липкою, Федеральна резервна система більше стурбована системними ризиками, які може спричинити погіршення ринку праці. Тому невелике пом’якшення у вересні — це майже подія з високою ймовірністю.

2) Ключова невизначеність

Хоча зниження ставки у вересні вже дуже ймовірне, темпи подальших змін залежать від комбінації даних за серпень. Можна виділити три можливі сценарії:

-

Зайнятість і далі слабшає + інфляція помірна

Якщо у серпні приріст зайнятих знову буде нижче 100 тисяч, рівень безробіття підніметься до 4,3% і вище, а core CPI у місячному вимірі ≤0,2%, то зниження ставки на 25 б.п. у вересні практично гарантоване, а ймовірність ще одного зниження у грудні значно зростає. Така комбінація означає, що Федеральна резервна система не лише діятиме у вересні, а й наприкінці року посилить заходи для стабілізації зайнятості. -

Відновлення зайнятості + липка інфляція

Якщо у серпні приріст зайнятих несподівано перевищить 150 тисяч, а core CPI у місячному вимірі ≥0,3%, то у вересні все одно можливе зниження ставки (з міркувань "хеджування ризиків на ринку праці"), але dot plot буде більш "яструбиним". Ринок сприйме це як "превентивне зниження ставки", а не початок тривалого пом’якшення, і ймовірність ще одного зниження наприкінці року знизиться. -

Дисбаланс між зайнятістю та інфляцією

Якщо зайнятість покращиться, але інфляція знизиться, або навпаки — зайнятість слабшає, а інфляція знову зростає, політичний шлях стане складнішим. Наприклад, якщо "зарплати знову прискоряться + інфляція у сфері послуг залишиться липкою", Федеральна резервна система може у вересні дати обережний сигнал, а в рідкісному випадку навіть відкласти рішення до жовтня. Хоча ймовірність такого сценарію низька, якщо він станеться, ринок зазнає значних короткострокових коливань.

Загалом, ймовірність зниження ставки на 25 б.п. у вересні дуже висока, і ринок та політична комунікація вже підготувалися до цього кроку. Але темпи у четвертому кварталі залишаються досить невизначеними — все залежить від того, чи погіршиться зайнятість і чи залишиться інфляція помірною. Якщо обидва фактори співпадуть, Федеральна резервна система швидше знизить ставку; якщо інфляція залишиться впертою, темпи політики сповільняться, і, можливо, зниження обмежиться лише одним разом.

V. Темпи четвертого кварталу: три сценарії та ринкові наслідки

Якщо зниження ставки у вересні вже практично визначене, справжня інтрига полягає у темпах з жовтня по грудень. Ключовим є те, чи погіршиться зайнятість і чи залишиться інфляція помірною. Виходячи з цих двох змінних, можна змоделювати три політичні шляхи:

(A) Базовий сценарій: вересень + грудень разом 50 б.п. (ймовірність ~55%)

-

Умова: у серпні зайнятість і далі слабка, core CPI помірний.

-

Темпи політики: зниження ставки на 25 б.п. у вересні → спостереження у жовтні → ще одне зниження на 25 б.п. у грудні.

-

Ринкові наслідки: відповідає прогнозам інвестиційних банків (разом 50 б.п. за рік). Для крипторинку це означає поступове покращення ліквідності, поступове зростання ринку, а не різке зростання.

(B) Обережний сценарій: лише одне зниження у вересні (ймовірність ~30%)

-

Умова: у серпні core CPI у місячному вимірі ≥0,3%, липка інфляція у сфері послуг; зайнятість не погіршується далі.

-

Темпи політики: зниження ставки на 25 б.п. у вересні → спостереження у четвертому кварталі.

-

Ринкові наслідки: короткостроковий позитивний ефект, але "яструбиний" dot plot стримує оптимізм ринку. Крипторинок може залишатися у фазі коливань, капітал переслідує гарячі сектори, але немає стійкого тренду.

(C) Неочікуваний сценарій: прискорене зниження ставки у четвертому кварталі (ймовірність ~15%)

-

Умова: дуже слабкі дані по зайнятості у серпні (50 тисяч), рівень безробіття наближається до 4,5%, одночасно core CPI знижується.

-

Темпи політики: зниження ставки на 25 б.п. у вересні → подальші зниження у жовтні та грудні, разом ≥75 б.п. за рік.

-

Ринкові наслідки: ліквідність пом’якшується більше, ніж очікувалося, ризикові активи зростають по всьому фронту. Крипторинок може пережити вибуховий бичачий ринок, подібний до 2020 року: bitcoin та ethereum швидко оновлюють максимуми, альткоїни та DeFi входять у фазу високої волатильності. Але якщо економіка надто сильно сповільниться, акції та крипто можуть спочатку зазнати різких коливань, а потім перейти до зростання.

Основна різниця між цими трьома сценаріями — у комбінації зайнятості та інфляції. Найімовірніший — базовий сценарій (помірне пом’якшення), обережний та неочікуваний сценарії відповідно означають "повільніший" та "швидший" темп. Для інвесторів дані за 5 та 11 вересня визначать не лише дії FOMC у вересні, а й ринкові очікування на решту року.

Висновок

Узагальнюючи, комбінація "сповільнення зайнятості + нестабільна інфляція" підштовхує Федеральну резервну систему до поворотного моменту, і ймовірність початку циклу зниження ставки у вересні дуже висока. Цей макроекономічний поворот — безумовно, значний позитив для крипторинку, який перебував під тиском останні два роки: зниження ставки розвіє хмари над bitcoin та іншими ризиковими активами, відновить довіру до ліквідності та зростання. Як видно з бурхливої реакції ринку після натяку Пауелла на можливе зниження ставки, капітал вже готується до нового циклу. Наразі крипторинок перебуває на ключовому макро- та галузевому перехресті, і поєднання макрополітичного повороту з підвищенням рівня прийняття може разом визначити подальшу динаміку ринку.

Однак, як детально проаналізовано у цій статті, вплив політики Федеральної резервної системи на крипторинок багаторівневий: є як можливості, пов’язані з надлишком ліквідності, так і волатильність, викликана іграми очікувань. Інвесторам слід уважно стежити за майбутніми даними щодо зайнятості та інфляції, звертати увагу на те, чи виправдовують політичні сигнали очікування ринку. Одночасно, аналізуючи дані з блокчейну та ринкові індикатори, ми бачимо, що інституційні інвестори та "кити" вже почали розміщення, але короткострокові корекції та перерозподіл позицій тривають, що означає, що ринок не буде рухатися лише в одному напрямку. Прогнозуючи наступні місяці, ймовірний сценарій — це поступове зростання крипторинку на тлі пом’якшення політики. Але незалежно від того, чи це буде несподівано швидкий бичачий ринок, чи затримка зниження ставки, ключ до стабільного прибутку — це динамічне коригування стратегії та управління ризиками, уважне стеження за даними щодо зайнятості, інфляції та рішеннями Федеральної резервної системи у вересні, і своєчасне коригування оцінок на основі нової інформації. Зберігайте обережність, коли ринок одностайний, і дійте навпаки, коли ринок у паніці — лише так можна залишатися на плаву в умовах невизначеності.