Оцінка токенів залишається нечіткою, Artemis використовує досвід фондового ринку для впровадження інтелектуальної циркулюючої пропозиції

Запровадження подвійного стандарту "циркулюючої пропозиції" та "розумної циркулюючої пропозиції" підвищить прозорість оцінки криптоактивів.

Оригінальний автор: Artemis

Переклад: Odaily

Редакційна примітка: Криптосвіт довгий час страждав від хаосу в системі оцінки — один і той самий токен на різних платформах має різні дані про обсяг пропозиції, що призводить до спотворення розрахунку ринкової капіталізації та неправильних інвестиційних рішень. У той час як традиційний фондовий ринок вже давно використовує стандартизовані показники, такі як акції у вільному обігу, оцінка на блокчейні все ще перебуває на стадії грубих експериментів. Нещодавно Artemis та Pantera Capital запропонували концепцію "обігової пропозиції", перенісши зрілу ідею акцій у вільному обігу з фондового ринку у криптосферу. Вони виключають з розрахунку токени, що перебувають на балансі протоколу, та інші не обігові активи, створюючи таким чином еталон вартості, співставний із традиційними фінансами. Ця трансформація може стати ключовою інфраструктурою для залучення інституційного капіталу та, ймовірно, змінить парадигму оцінки всіх криптоактивів.

Редакційна примітка: Криптосвіт довгий час страждав від хаосу в системі оцінки — один і той самий токен на різних платформах має різні дані про обсяг пропозиції, що призводить до спотворення розрахунку ринкової капіталізації та неправильних інвестиційних рішень. У той час як традиційний фондовий ринок вже давно використовує стандартизовані показники, такі як акції у вільному обігу, оцінка на блокчейні все ще перебуває на стадії грубих експериментів. Нещодавно Artemis та Pantera Capital запропонували концепцію "обігової пропозиції", перенісши зрілу ідею акцій у вільному обігу з фондового ринку у криптосферу. Вони виключають з розрахунку токени, що перебувають на балансі протоколу, та інші не обігові активи, створюючи таким чином еталон вартості, співставний із традиційними фінансами. Ця трансформація може стати ключовою інфраструктурою для залучення інституційного капіталу та, ймовірно, змінить парадигму оцінки всіх криптоактивів.

Нижче наведено повний текст, перекладений Odaily:

Резюме

На даний момент постачальники криптоданих показують суттєво різні показники пропозиції для одного й того ж токена, що серйозно впливає на розрахунок ринкової капіталізації або мультиплікаторів оцінки (наприклад, співвідношення ринкової капіталізації до доходу). Artemis та Pantera Capital спільно запропонували просту концепцію "обігової пропозиції", яка розраховується як загальна пропозиція мінус загальний обсяг, що перебуває на балансі протоколу. Ця модель подібна до концепції "акцій у вільному обігу" на фондовому ринку (тобто загальна кількість випущених акцій мінус казначейські акції). Наша мета — дати інвесторам змогу чітко порівнювати токени та акції при оцінці.

Вступ

Купуючи акції, інвестори зазвичай звертають увагу на такі ключові дані, щоб зрозуміти кількість акцій:

- Авторизована кількість акцій — максимальна кількість акцій, яку компанія може випустити згідно із законом;

- Випущена кількість акцій — загальна кількість акцій, фактично випущених компанією;

- Кількість акцій у вільному обігу — загальна кількість акцій, що перебувають у власності інвесторів (без урахування казначейських акцій, які перебувають на балансі компанії);

- Кількість акцій, що перебувають у вільному обігу на ринку — кількість акцій, які фактично можуть бути вільно продані на ринку.

Чому ці дані мають вирішальне значення?

Тому що ці показники допомагають інвесторам зрозуміти:

- Власність — яку частку економічних прав компанії отримує інвестор, купуючи акції;

- Ризик пропозиції — скільки додаткових акцій може з’явитися на ринку в майбутньому;

- Ліквідність — наскільки легко акції можуть бути продані без значного впливу на ціну.

Джерело: Artemis

Розглянемо приклад Uber:

- Авторизована кількість акцій: 5 мільярдів — максимальна кількість акцій, яку Uber може випустити згідно із законом. Інвестори на відкритому ринку майже ніколи не звертають уваги на цей показник;

- Випущена кількість акцій: близько 2.1 мільярда — загальна кількість акцій, фактично випущених Uber;

- Кількість акцій у вільному обігу: близько 2.09 мільярда — кількість акцій, що наразі перебувають у власності інвесторів Uber. Це саме той показник, на який звертають увагу інвестори на відкритому ринку;

- Кількість акцій, що перебувають у вільному обігу на ринку: близько 2.07 мільярда — кількість акцій, які фактично можуть бути продані на ринку.

Уявіть: якщо оцінювати Uber за авторизованою кількістю акцій, його ринкова капіталізація складе 469 мільярдів доларів, а очікуване співвідношення ціни до прибутку зросте до 70 разів — це явно нелогічно. Авторизована кількість акцій ніколи не використовується інвесторами для оцінки компанії, оскільки "авторизована кількість акцій × ціна акції" не відображає реальної економічної вартості.

На практиці інвестори оцінюють Uber на основі кількості акцій у вільному обігу (близько 2.09 мільярда). Станом на 17 серпня 2025 року його ринкова капіталізація становить близько 195.9 мільярда доларів, а очікуване співвідношення ціни до прибутку — 30 разів. Кількість акцій у вільному обігу реально відображає розподіл економічної власності компанії.

Проблеми поточних показників пропозиції токенів

Інвестори у криптосфері наразі в основному орієнтуються на "циркулюючу пропозицію" (Circulating Supply), тобто кількість токенів, доступних для торгівлі на відкритому ринку. Але цей показник має серйозні недоліки:

- Деякі статистики враховують заблоковані токени, інші — ні;

- Деякі враховують обсяги на казначейських гаманцях, інші — виключають їх;

- Стандарти врахування спалених токенів різняться;

- Проекти можуть непомітно випускати токени без чіткого розкриття інформації.

Водночас показник FDV (повністю розбавлена оцінка) також має проблеми: FDV=ціна токена × загальна пропозиція. Це схоже на оцінку Uber за авторизованою кількістю акцій — якщо припустити, що всі акції одразу потрапляють у обіг, ринкова капіталізація складе 469 мільярдів доларів, що не відповідає економічній реальності.

Тому інвестори опиняються перед вибором: або використовувати спотворений FDV (що враховує весь потенційний обсяг), або застосовувати нечітко визначену та нестандартну "обігову пропозицію" (ключовий недолік — часто виключають вже випущені, але ще не розблоковані токени).

Чому "обігова пропозиція" — найкращий компроміс?

"Обігова пропозиція" (Outstanding Supply) враховує всі вже створені токени, але виключає залишки на балансі протоколу (наприклад, фонду, казначейства чи лабораторій — тобто не обігові активи), і є криптоаналогом "акцій у вільному обігу".

- Порівняно з FDV: краще відображає економічну реальність;

- Порівняно з традиційною циркулюючою пропозицією: визначення чіткіше, стандарти уніфіковані;

- Цей показник ґрунтується на економічній суті й дає інвесторам надійний середній орієнтир.

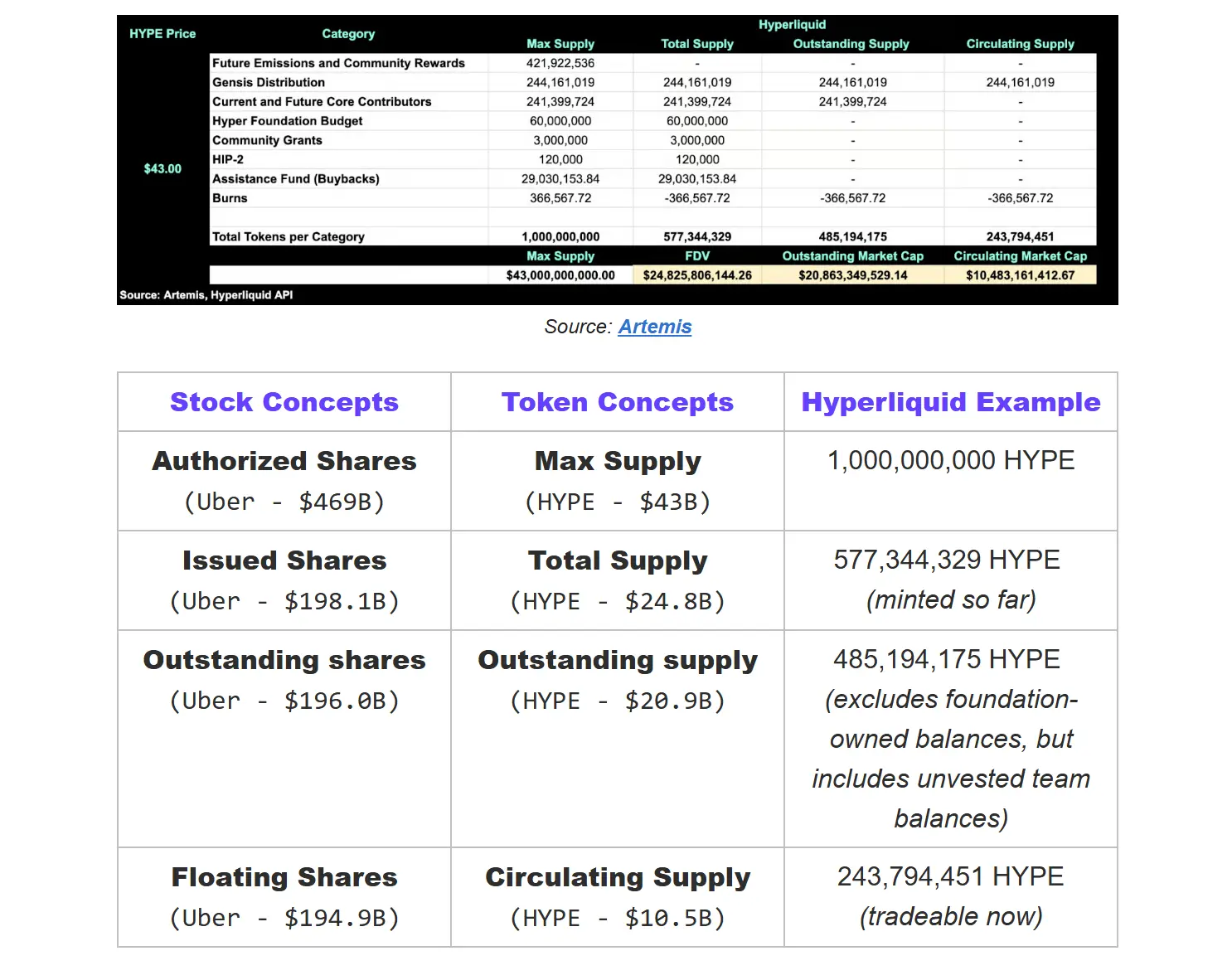

Реальний приклад токена — Hyperliquid

Чому показник обігової пропозиції має вирішальне значення?

Довгий час у криптосфері за замовчуванням використовували оцінку FDV = максимальна пропозиція × ціна. Це як оцінювати Uber за 5 мільярдами авторизованих акцій, що дає ринкову капіталізацію близько 469 мільярдів доларів, а не приблизно 196 мільярдів доларів, які зазвичай показує Google Finance.

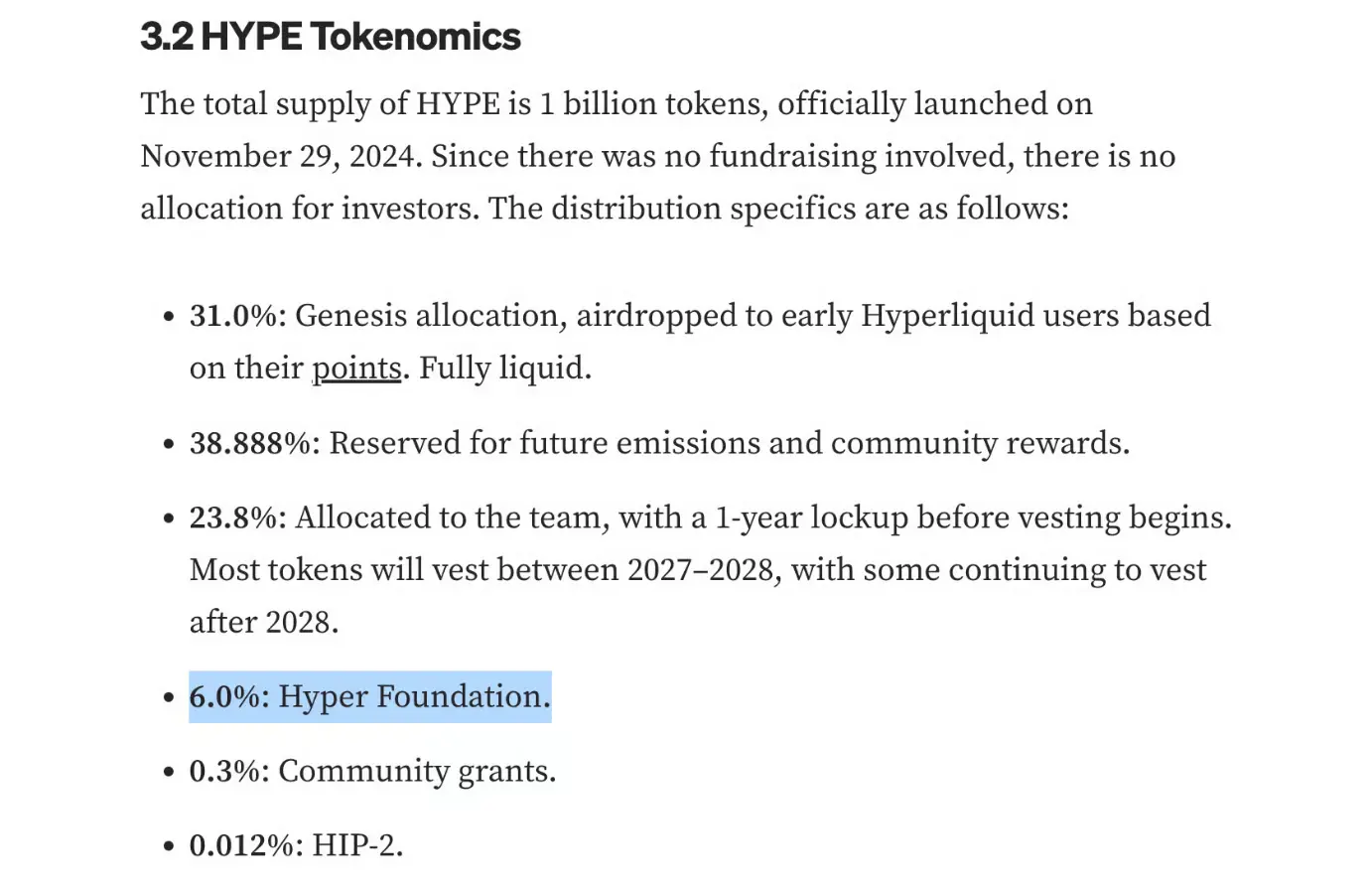

Потім індустрія перейшла до оцінки за загальною пропозицією, але це все одно завищує реальну вартість — оскільки загальна пропозиція включає всі токени, що перебувають на балансі протоколу. Наприклад, у Hyperliquid із 1 мільярдом токенів HYPE 6% (60 мільйонів) належать Hyper Foundation. Це активи, контрольовані протоколом, які можуть бути використані для операційних витрат, екосистемних грантів або стимулювання команди, і їх економічна природа суттєво відрізняється від токенів, що перебувають у власності інвесторів.

Джерело: Mint Ventures

Тому оцінка Hyperliquid за обіговою пропозицією (близько 20.8 мільярда доларів) найбільше відповідає реальній ринковій капіталізації. Це аналогічно концепції акцій у вільному обігу на фондовому ринку — після виключення казначейських акцій залишається загальна кількість токенів, що реально перебувають у власності інвесторів.

Для порівняння, оцінка за циркулюючою пропозицією (близько 10.5 мільярда доларів) більше відповідає фактичному обсягу токенів, доступних для торгівлі, і є аналогом акцій, що перебувають у вільному обігу на ринку.

Ці показники пропозиції мають вирішальне значення, оскільки мультиплікатори оцінки, такі як співвідношення ціни до прибутку або ціни до продажів, розраховані на основі FDV, штучно завищуються — це фактично карає такі проекти, як Hyperliquid, які мають значний обсяг невипущених токенів, і ставить їх у невигідне становище при порівнянні з конкурентами.

Примітка: наше визначення загальної пропозиції відрізняється від CoinGecko. CoinGecko враховує всі токени (незалежно від власника), а ми виключаємо назавжди спалені та нестворені токени, щоб загальна пропозиція реально відображала кількість токенів, що впливають на оцінку.

Чому існуючі дані суперечливі?

Зараз, переглядаючи токен HYPE, інвестори бачать зовсім різні цифри на різних платформах:

DefiLlama показує циркулюючий FDV у 27.8 мільярда доларів. Виходячи з ціни токена 43 долари, це означає, що циркулююча пропозиція становить близько 647 мільйонів — це навіть більше, ніж фактична кількість створених токенів (577 мільйонів).

Оцінка циркулюючої пропозиції на CoinGecko становить 14.5 мільярда доларів, що передбачає циркулюючу пропозицію близько 337 мільйонів.

Але ця цифра, ймовірно, завищена, оскільки CoinGecko не виключає всі гаманці, що перебувають на балансі протоколу (наприклад, Hyper Foundation, Community Grant Fund та Aid Fund). Насправді значна частина цих токенів ще не потрапила на ринок, і реальна циркулююча пропозиція має бути ще меншою.

Проблема в тому, що ці розбіжності призводять до відхилень в оцінці на мільярди доларів. За відсутності єдиного стандарту різні інвестори можуть мати зовсім різне уявлення про масштаб одного й того ж токена.

Саме тому нам потрібно впроваджувати стандарти "обігової пропозиції" та "розумної циркулюючої пропозиції". Стандарт обігової пропозиції токенів не лише підвищує прозорість, а й забезпечує горизонтальну співставність із системою оцінки акцій.

Рішення Artemis: впровадження нових стандартів обігової та розумної циркулюючої пропозиції

Загальна пропозиція

Визначення: Загальна кількість створених (емітованих) токенів (за вирахуванням спалених). Аналогічно "кількості випущених акцій" на фондовому ринку.

Формула розрахунку: Загальна пропозиція = Максимальна пропозиція - Нестворені токени - Спалені токени

Обігова пропозиція (новий показник)

Визначення: Усі існуючі токени за вирахуванням тих, що перебувають на балансі протоколу (включаючи фонди, DAO, лабораторії або контракти з розподілу заблокованих токенів). Причина виключення токенів, що перебувають на балансі протоколу, аналогічна виключенню казначейських акцій на фондовому ринку — ці токени існують, але не належать зовнішнім інвесторам. Лише токени, що перебувають у зовнішній власності, відображають реальну власність, ліквідність і ринкову вартість. Аналогічно "акціям у вільному обігу" на фондовому ринку.

Джерело: Artemis

Формула розрахунку: Обігова пропозиція = Загальна пропозиція - Загальний обсяг на балансі протоколу

До загального обсягу на балансі протоколу входять:

- Власність DAO/фонду — токени, що перебувають у власності органів управління чи розвитку екосистеми;

- Власність лабораторій — якщо немає окремого фонду, токени, що перебувають у власності лабораторії, яка фактично управляє протоколом (наприклад, екосистемний фонд, орган розподілу);

- Програмовані контракти розподілу — смарт-контракти, які автоматично випускають токени в екосистему за заданими правилами;

- Нерозподілені кошти — токени у фондах, що управляються валідаторами, які ще не були розподілені (потрібне децентралізоване голосування для розблокування);

- Резерви для викупу (не спалені) — токени, викуплені протоколом, але ще не спалені.

Розумна циркулююча пропозиція (оптимізований показник)

Визначення: Кількість токенів, які можуть бути негайно продані на ринку. Виключає заблоковані токени, ще не розблоковані внутрішні/командні активи та неліквідні казначейські гаманці. Аналогічно "акціям, що перебувають у вільному обігу на ринку" на фондовому ринку.

Джерело: Artemis

Формула розрахунку: Циркулююча пропозиція = Обігова пропозиція - Заблоковані токени

Чому потрібні два показники?

- Прозорість — чітке розмежування між створеними токенами та тими, що реально доступні для торгівлі;

- Оцінка ризиків — прогнозування потенційної пропозиції, яка може з’явитися на ринку в майбутньому;

- Стандартизація — усунення неоднозначностей у статистиці між різними проектами;

- Реальна ринкова капіталізація — точна циркулююча пропозиція означає точнішу оцінку;

- Порівнюваність — стандартизоване горизонтальне порівняння між проектами.

Висновки:

На фондовому ринку не потрібно гадати щодо кількості акцій чи потенційної пропозиції — ця прозорість формує довіру на ринку.

У криптосфері має бути так само. Якщо індустрія хоче завоювати довіру інституцій, вона повинна забезпечити прозорість на інституційному рівні. Завдяки стандартам обігової та розумної циркулюючої пропозиції інвестори нарешті отримають такий самий рівень прозорості, як і на традиційних фінансових ринках.

Відмова від відповідальності: зміст цієї статті відображає виключно думку автора і не представляє платформу в будь-якій якості. Ця стаття не повинна бути орієнтиром під час прийняття інвестиційних рішень.

Вас також може зацікавити

Правда про різке падіння BTC: це не крах криптовалюти, а глобове розкредитування, спричинене шоком від ієни

Компанія DAT: концепція, що перебува�є у стані трансформації

Віталік похвалив оновлення Ethereum Fusaka.

У тренді

БільшеПравда про різке падіння BTC: це не крах криптовалюти, а глобове розкредитування, спричинене шоком від ієни

Щоденний ранковий звіт Bitget (4 грудня)|Solana Mobile випустить токен SKR; основна мережа Ethereum успішно активувала оновлення Fusaka; сьогодні о 21:30 буде опубліковано дані щодо первинних заявок на допомогу з безробіття у США