Революція AAVE V4: як модульна архітектура змінює ринок DeFi-кредитування?

Автор: Сан, Deep Tide TechFlow

Оригінальна назва: Детальний розбір оновлення AAVE V4: модульна перебудова Lending, чи зможе старий токен отримати нову весну?

Увечері 25-го числа засновник AAVE Stani оголосив про швидкий запуск AAVE V4, і цей пост миттєво привернув велику увагу та обговорення, а нещодавня суперечка між AAVE та WLFI щодо пропозиції розподілу 7% токенів також викликала значний резонанс на ринку.

У цей момент вся увага ринку була прикута до AAVE — цього старого протоколу кредитування.

Хоча суперечка між AAVE і WLFI наразі ще не має остаточного рішення, за цією "бурею" вимальовується інша картина — "нові токени приходять і йдуть, а AAVE залишається непохитним".

З появою все більшої кількості нових токенів і зростаючим попитом на кредитування токенів на блокчейні, AAVE безсумнівно має хороші фундаментальні показники та каталізатори.

Це оновлення V4, можливо, дозволить нам краще зрозуміти потужну конкурентоспроможність AAVE у сфері DeFi, а також причини постійного зростання його обсягів бізнесу.

Від кредитного протоколу до інфраструктури DeFi

Коли ми говоримо про AAVE V4, спершу потрібно зрозуміти ключове питання: чому ринок очікує на це оновлення?

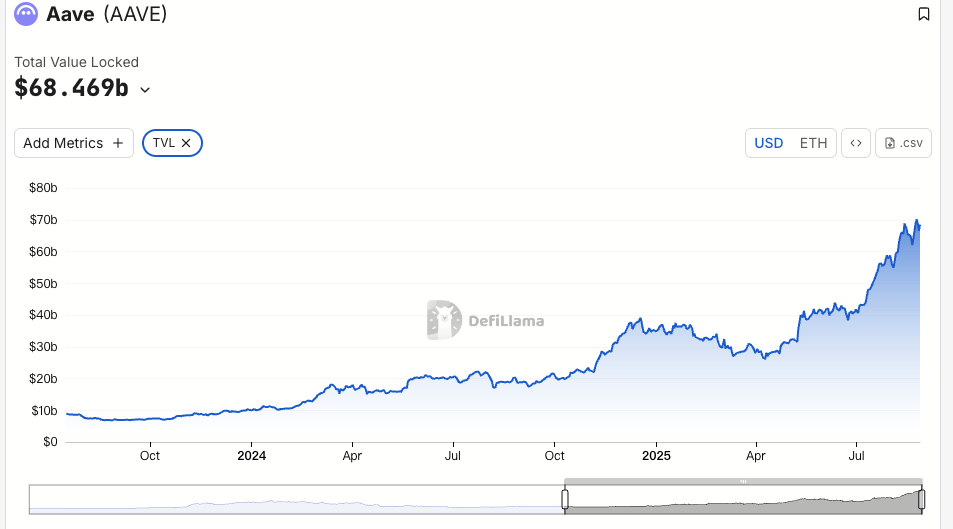

Від ETHLend у 2017 році до сьогоднішнього DeFi-гіганта з TVL у 38.6 мільярдів доларів — як старий протокол, кожне оновлення AAVE насправді було оптимізацією, яка в тій чи іншій мірі впливала на ліквідність і механіку активів у мережі.

Історія версій AAVE — це, по суті, історія еволюції DeFi-кредитування.

На початку 2020 року, коли вийшла V1, загальний обсяг заблокованих коштів у DeFi не перевищував 1 мільярда доларів. AAVE замінив модель P2P на пул ліквідності, перетворивши кредитування з "очікування збігів" на "миттєве виконання". Це нововведення допомогло AAVE швидко завоювати частку ринку.

V2, запущена наприкінці 2020 року, принесла основні інновації — flash loans і токенізацію боргу. Flash loans дали поштовх арбітражу та ліквідаційному екосистемі, ставши важливим джерелом доходу для протоколу. Токенізація боргу дозволила передавати позиції, підготувавши ґрунт для майбутніх агрегаторів прибутку. У 2022 році V3 зробила акцент на крос-чейн інтеграції, дозволивши більшій кількості активів з різних мереж потрапити в AAVE, ставши конектором мультичейнової ліквідності.

Ще важливіше те, що AAVE вже став ціновим бенчмарком. DeFi-протоколи при розробці ставок завжди орієнтуються на криву попиту та пропозиції AAVE. Нові проекти, вибираючи коефіцієнти забезпечення, також звіряються з параметрами AAVE.

Однак, незважаючи на статус інфраструктури, обмеження архітектури V3 стають все більш помітними.

Найбільша проблема — фрагментація ліквідності. Зараз у AAVE на Ethereum TVL становить 6 мільярдів доларів, на Arbitrum — лише 440 мільйонів, на Base ще менше. Кожен ланцюг — це окреме королівство, кошти не можуть ефективно переміщатися. Це не лише знижує ефективність капіталу, а й обмежує розвиток менших мереж.

Друга проблема — гальмування інновацій. Будь-яка нова функція повинна проходити повний процес управління, від пропозиції до впровадження часто минають місяці. У швидкоплинному світі DeFi така швидкість явно не відповідає ринковим вимогам.

Третя проблема — неможливість задовольнити потреби в кастомізації. RWA-проекти потребують KYC, GameFi — застави у вигляді NFT, інституції — ізольовані пули. Але уніфікована архітектура V3 важко задовольняє такі різні вимоги. Або підтримувати все, або нічого — середини немає.

Ось основна проблема, яку має вирішити V4: як перетворити AAVE з потужного, але негнучкого продукту на гнучку відкриту платформу.

Оновлення V4

Згідно з оприлюдненою інформацією, основний напрямок удосконалення V4 полягає у впровадженні "уніфікованого шару ліквідності" (Unified Liquidity Layer), використовуючи модель Hub-Spoke для зміни існуючого технічного дизайну і навіть бізнес-моделі.

Джерело зображення: @Eli5DeFi

Hub-Spoke: вирішення проблеми "і те, і інше"

Простіше кажучи, Hub акумулює всю ліквідність, а Spoke відповідає за конкретний бізнес. Користувачі завжди взаємодіють через Spoke, кожен Spoke може мати власні правила та параметри ризику.

Що це означає? Це означає, що AAVE більше не потрібно обслуговувати всіх одними й тими ж правилами, а можна дозволити різним Spoke обслуговувати різні потреби.

Наприклад, Frax Finance може створити окремий Spoke, який приймає лише frxETH і FRAX як заставу, встановлюючи більш агресивні параметри; водночас "інституційний Spoke" може приймати лише BTC і ETH, вимагати KYC, але пропонувати нижчі ставки.

Два Spoke ділять ліквідність одного Hub, але ризики між ними ізольовані.

Витонченість цієї архітектури полягає в тому, що вона вирішує дилему "і те, і інше". І глибока ліквідність, і ізоляція ризиків; і уніфіковане управління, і гнучка кастомізація. Раніше це було суперечливим у AAVE, але модель Hub-Spoke дозволяє їм співіснувати.

Механізм динамічної премії за ризик

Окрім архітектури Hub-Spoke, V4 також впроваджує механізм динамічної премії за ризик, що змінює спосіб встановлення ставок за кредитами.

На відміну від уніфікованої моделі ставок V3, V4 динамічно коригує ставки залежно від якості застави та ринкової ліквідності. Наприклад, такі високоліквідні активи, як WETH, мають базову ставку, а такі волатильні активи, як LINK, повинні платити додаткову премію. Цей механізм автоматично виконується смарт-контрактами, що не лише підвищує безпеку протоколу, а й робить вартість кредитування більш справедливою.

Смарт-акаунти

Функція смарт-акаунтів у V4 робить дії користувачів ефективнішими. Раніше користувачам доводилося перемикати гаманці між різними мережами чи ринками, керування складними позиціями займало багато часу та зусиль. Тепер смарт-акаунти дозволяють керувати мультичейновими активами та стратегіями кредитування через один гаманець, скорочуючи кількість операцій.

Користувач може на одному інтерфейсі змінювати заставу WETH на Ethereum і позицію позики на Aptos без ручного крос-чейн переміщення. Такий спрощений досвід дозволяє як дрібним користувачам, так і професійним трейдерам легше брати участь у DeFi.

Крос-чейн і RWA: розширення меж DeFi

V4 за допомогою Chainlink CCIP реалізує секундні крос-чейн взаємодії, підтримує такі не-EVM мережі, як Aptos, дозволяючи більшій кількості активів безшовно інтегруватися в AAVE. Наприклад, користувач може закласти активи на Polygon і взяти кредит на Arbitrum — все це в одній транзакції. Крім того, V4 інтегрує реальні активи (RWA), такі як токенізовані державні облігації, відкриваючи новий шлях для інституційних коштів у DeFi. Це не лише розширює охоплення активів AAVE, а й робить ринок кредитування більш інклюзивним.

Реакція ринку

Хоча цього тижня AAVE разом із загальним крипторинком пережив обвал, сьогодні його відновлення було помітно сильнішим, ніж у інших топових DeFi-активів.

Токен AAVE за 24 години після обвалу крипторинку мав загальний обсяг торгів у 18.72 мільйона доларів, що значно перевищує 7.2 мільйона у Uni та 3.65 мільйона у Ldo, що відображає позитивну реакцію інвесторів на інновації протоколу, а підвищена активність торгів ще більше посилила ліквідність.

TVL ще наочніше відображає рівень довіри ринку: порівняно з початком серпня, TVL AAVE цього місяця зріс на 19% і досяг максимуму майже 7 мільярдів доларів, встановивши історичний рекорд і наразі займає перше місце за TVL у мережі ETH. Це зростання значно перевищує середній рівень ринку DeFi, а збільшення TVL ще раз підтверджує ефективність стратегії підтримки мультиактивів у AAVE V4, можливо, натякаючи на прихід інституційних коштів.

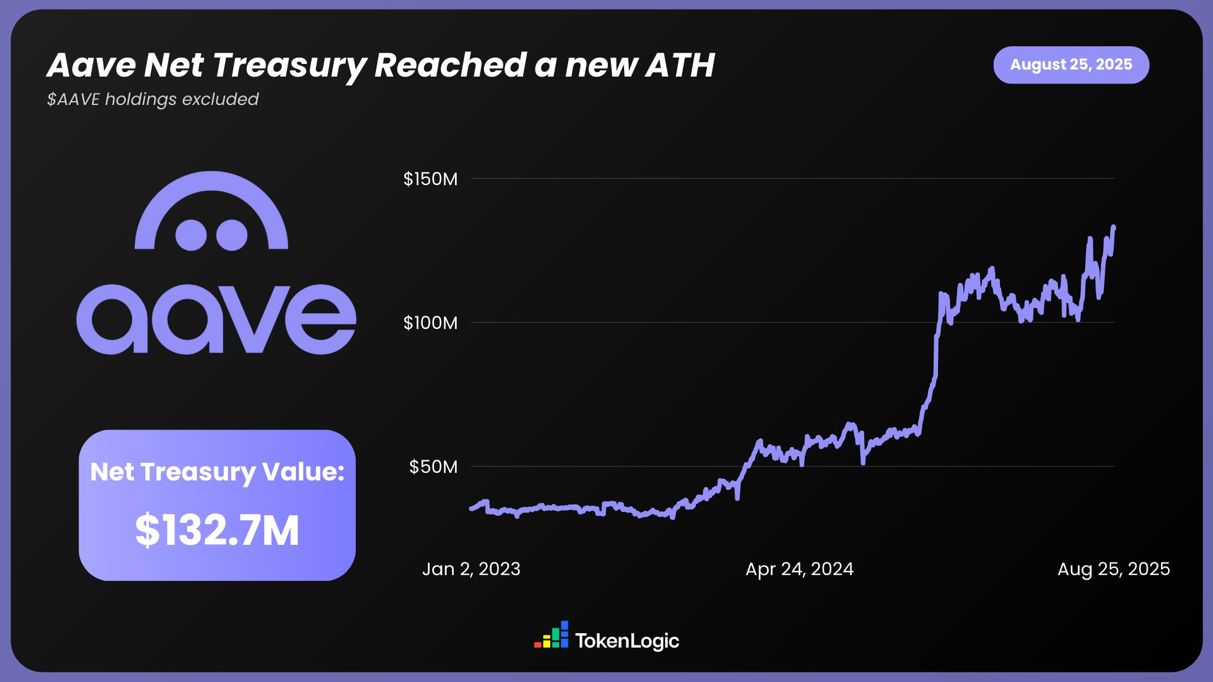

Згідно з даними TokenLogic, чисті активи AAVE вже досягли нового максимуму в 132.7 мільйона доларів (без урахування позицій у токенах AAVE), що за останній рік зросло приблизно на 130%.

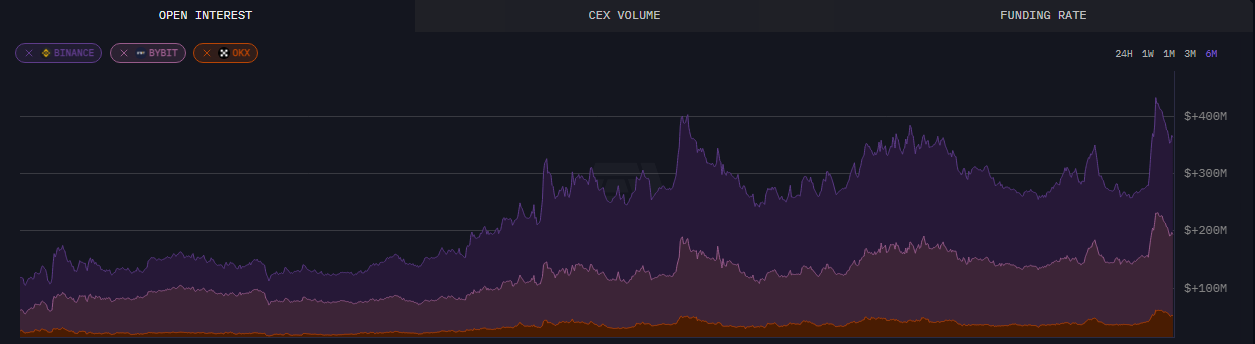

Щодо даних у мережі, станом на 24 серпня, відкриті контракти на AAVE перевищили 430 мільйонів доларів, що є найвищим показником за останні шість місяців.

Окрім очевидних даних, це оновлення AAVE також викликало широку дискусію в спільноті, наразі попередня інформація про V4 отримала багато підтримки та визнання, особливо щодо ефективності використання коштів і можливості DeFi-композиції, що відкриває для ринку ще більше можливостей і потенціалу.

Make DeFi great again

Виходячи з уже оприлюдненого оновлення, це оновлення AAVE, ймовірно, підніме ринок DeFi на новий рівень: модульна архітектура, крос-чейн розширення та інтеграція RWA не лише запалили ентузіазм ринку, а й сприяли зростанню ціни та TVL.

І, здається, засновник Stani також повний впевненості у впливі оновлення V4 на сектор DeFi.

Можливо, у недалекому майбутньому AAVE, скориставшись "вітром" ліквідності, який принесе бичачий ринок криптовалют, злетить до нових висот і відкриє безмежні можливості.

Відмова від відповідальності: зміст цієї статті відображає виключно думку автора і не представляє платформу в будь-якій якості. Ця стаття не повинна бути орієнтиром під час прийняття інвестиційних рішень.

Вас також може зацікавити

Pi Network стикається з сильним тиском на продажі, оскільки ціна опускається нижче ключових рівнів опору

Коротко: ціна Pi Network демонструє слабкість нижче значних рівнів опору. Технічні індикатори свідчать про продовження потужного тис�ку вниз. Регуляторні заходи не здатні подолати короткострокові технічні труднощі.

Solana утримує ключовий технічний рівень, оскільки припливи USDC посилюються

SEC запровадить виняток для інновацій у криптовалютах, починаючи з січня 2026 року

Штучний інтелект тепер може зламувати смарт-контракти у великому масштабі