Дета�льний аналіз останнього проєкту Four.meme — Creditlink: блокчейн-кредитування відкриває трильйонний ринок

У цій статті з точки зору ринку та продукту буде проведено всебічний аналіз Creditlink, щоб допомогти краще зрозуміти важливий сценарій використання ончейн-кредиту, а також цінність і потенціал Creditlink.

26 серпня ринок нарешті дочекався останнього партнерського проєкту Four.meme — платформи для ончейн кредитного скорингу Creditlink. У цій статті з ринкової та продуктової точки зору буде проведено всебічний аналіз Creditlink, щоб допомогти краще зрозуміти важливий сценарій застосування ончейн кредиту, а також цінність і потенціал Creditlink.

За останнє десятиліття шлях розвитку блокчейн-індустрії був чітко окреслений:

-

Bitcoin започаткував експеримент із децентралізованою валютою;

-

Ethereum приніс смарт-контракти та бум активів;

-

DeFi, NFT, GameFi та DAO поступово сформували багатогранну екосистему.

Але за всім цим процвітанням залишається одна проблема, яка довгий час не була повністю вирішена:ончейн кредит.

Гаманці можна створювати без обмежень, ідентичність можна неодноразово підробляти, атаки відьом трапляються часто. Для проєктів аірдропи часто повністю "збираються" мисливцями за халявою; для інвесторів важко відрізнити справжні токени від підроблених, а ризики смарт-контрактів виникають постійно; для всієї індустрії відсутність перевіреної кредитної системи стає важливим вузьким місцем, що заважає масовому входу капіталу та користувачів.

За оцінками дослідницьких інститутів, якщо ончейн кредит буде широко застосований, у майбутньому він безпосередньо відкриє ринок на трильйони доларів — охоплюючи DeFi-кредитування, децентралізовану ідентифікацію, комплаєнс-аудит, ончейн інвестування та фінансування тощо.

Дослідження існуючих інструментів

На ринку вже є кілька репрезентативних інструментів, які досягли певного прогресу:

-

DeBank: відомий візуалізацією активів гаманця та мульти-ланцюговою аналітикою, підходить для перегляду активів окремими користувачами, але бракує глибокого кредитного аналізу, особливо у сфері масової ідентифікації адрес.

-

Trusta: має певні прориви у сфері аналізу настроїв спільноти та моніторингу контрактів, але глибина та охоплення даних обмежені, що не дозволяє підтримувати системний кредитний скоринг у складних сценаріях.

Можна побачити, що ці інструменти більше фокусуються навізуалізації даних та базовому аналізі, тоді як Creditlink виходить на ринок із питанням, як реалізувати справжню "ончейн кредитну інфраструктуру".

Підхід та переваги Creditlink

Як останній проєкт платформи Fourmeme,Creditlink має чітке позиціонування: зосереджений на "ончейн кредитному аналізі", створює повний замкнутий цикл від збору даних, інтелектуального аналізу до мотивації користувачів.

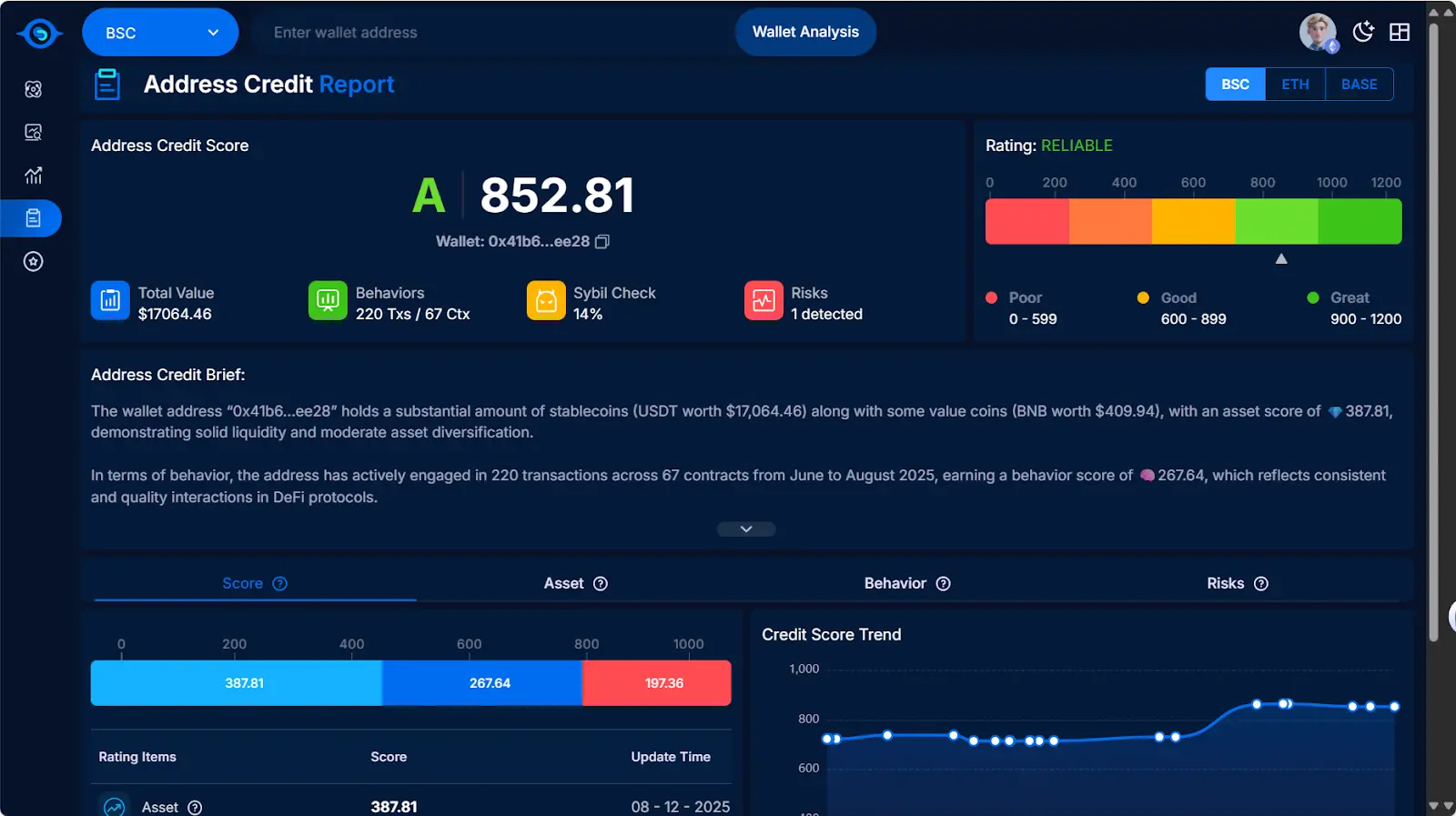

1. Інтелектуальний аналіз: AI-рушій для ідентифікації кредиту

Creditlink впроваджує інтелектуальні алгоритмічні моделі, які можуть:

-

автоматично ідентифікувати потенційні відьомські мережі та підозрілі шаблони транзакцій;

-

надавати комплексну оцінку здоров'я адрес та токенів;

-

прогнозувати майбутні ризики на основі історичної поведінки.

Це переводить кредитний аналіз від "постфактум статистики" до "реального часу попередження".

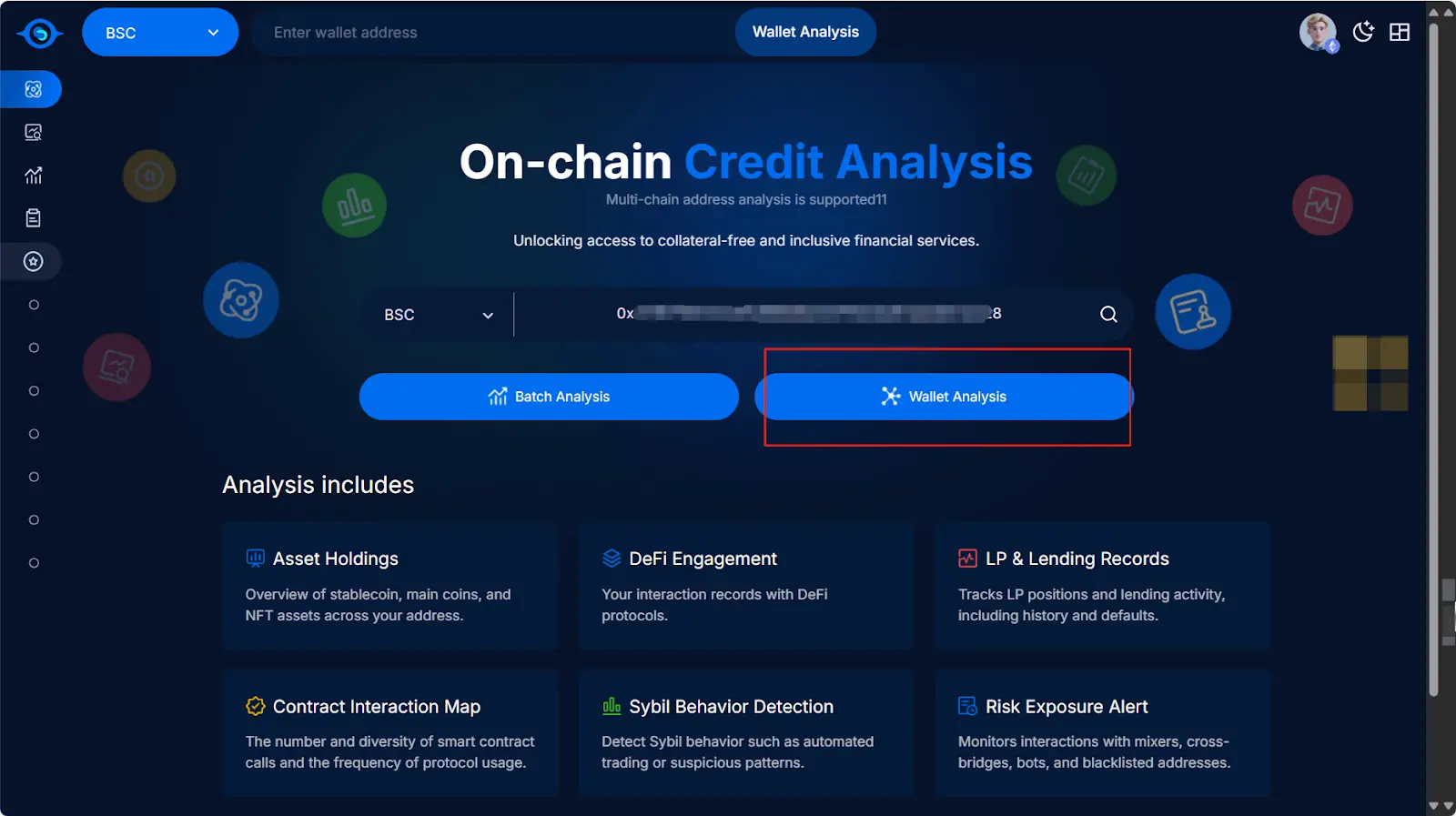

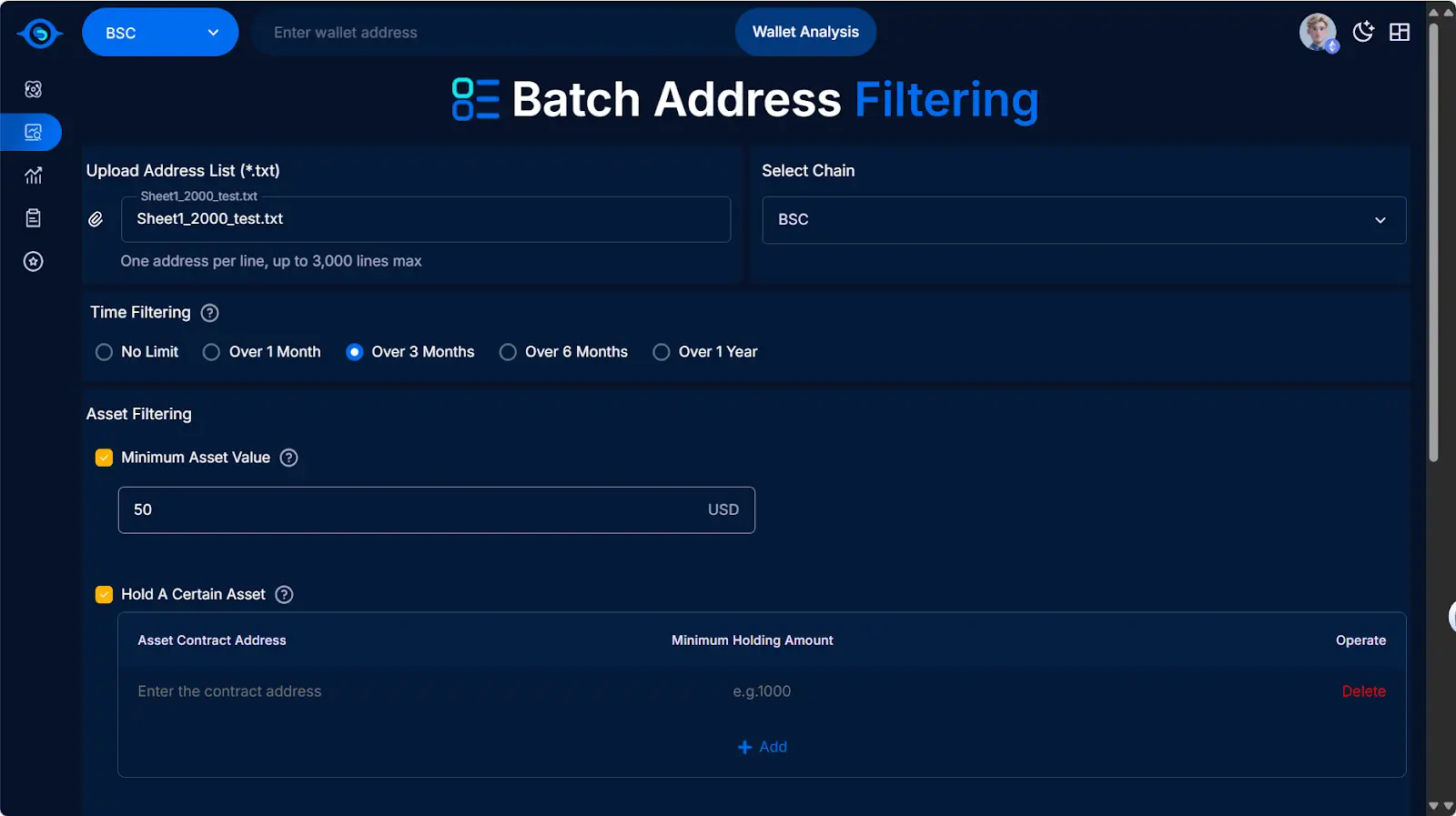

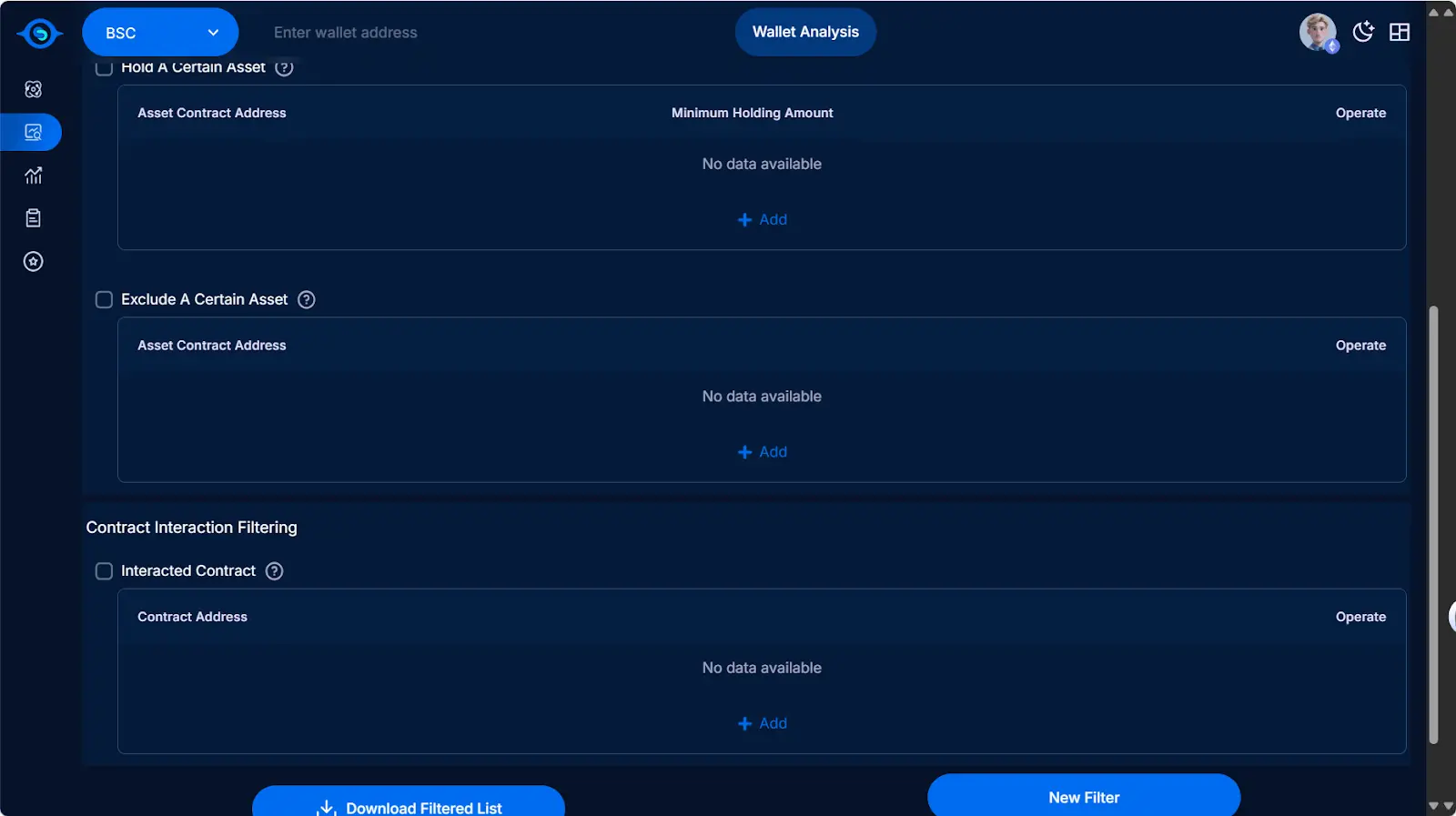

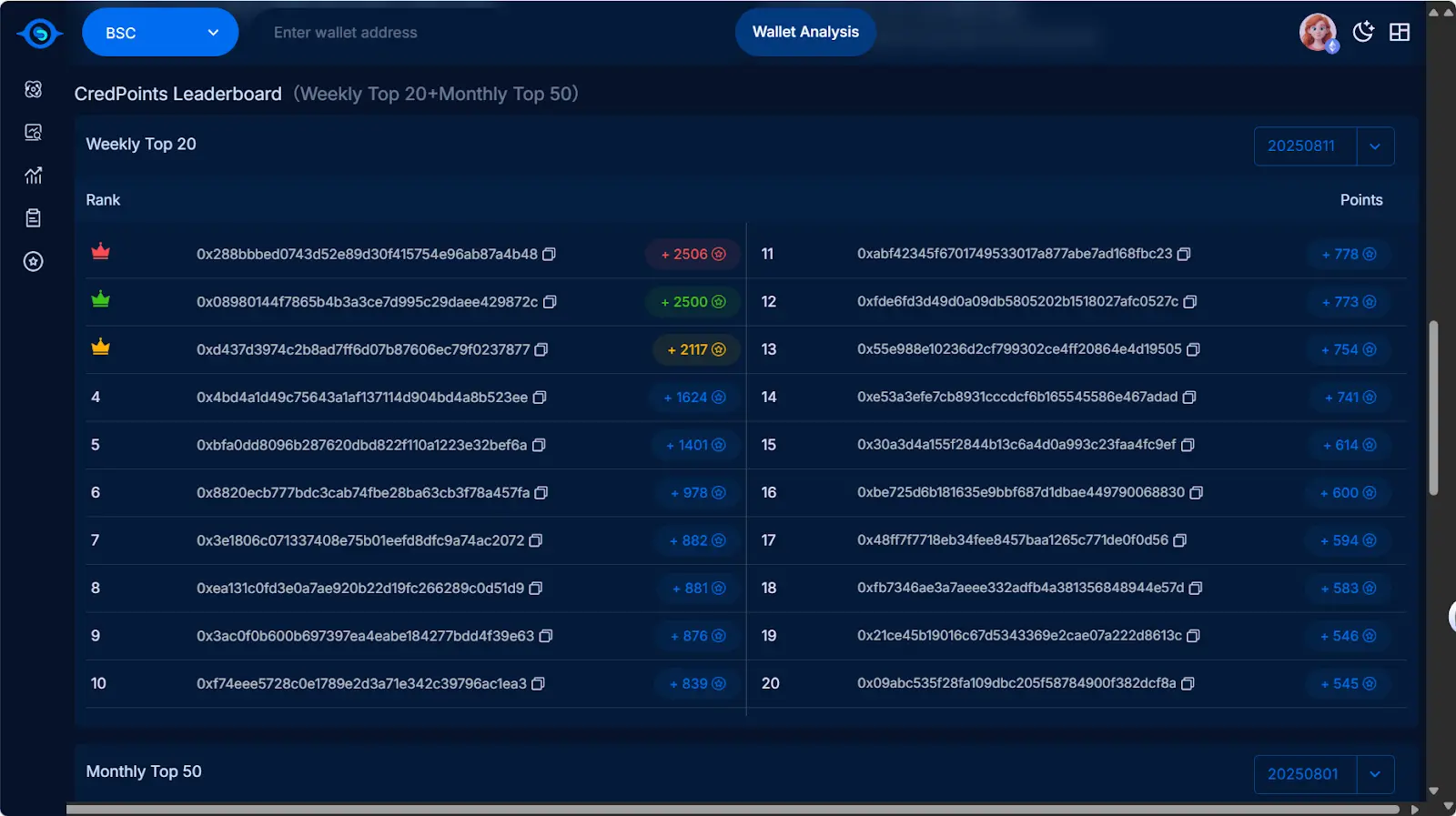

2. Масовий аналіз адрес: інструмент для операцій та інвестування

Creditlink дозволяє користувачам завантажувати сотні й тисячі адрес і фільтрувати їх за власними умовами:

-

час створення гаманця, поріг балансу

-

чи взаємодіяв із певним контрактом

-

чи отримував аірдроп

Завдяки цій функції проєкти можуть точно визначати справжніх користувачів і зменшувати втрати ресурсів; інвестиційні фонди також можуть швидко оцінити портрет гаманців цільової спільноти.

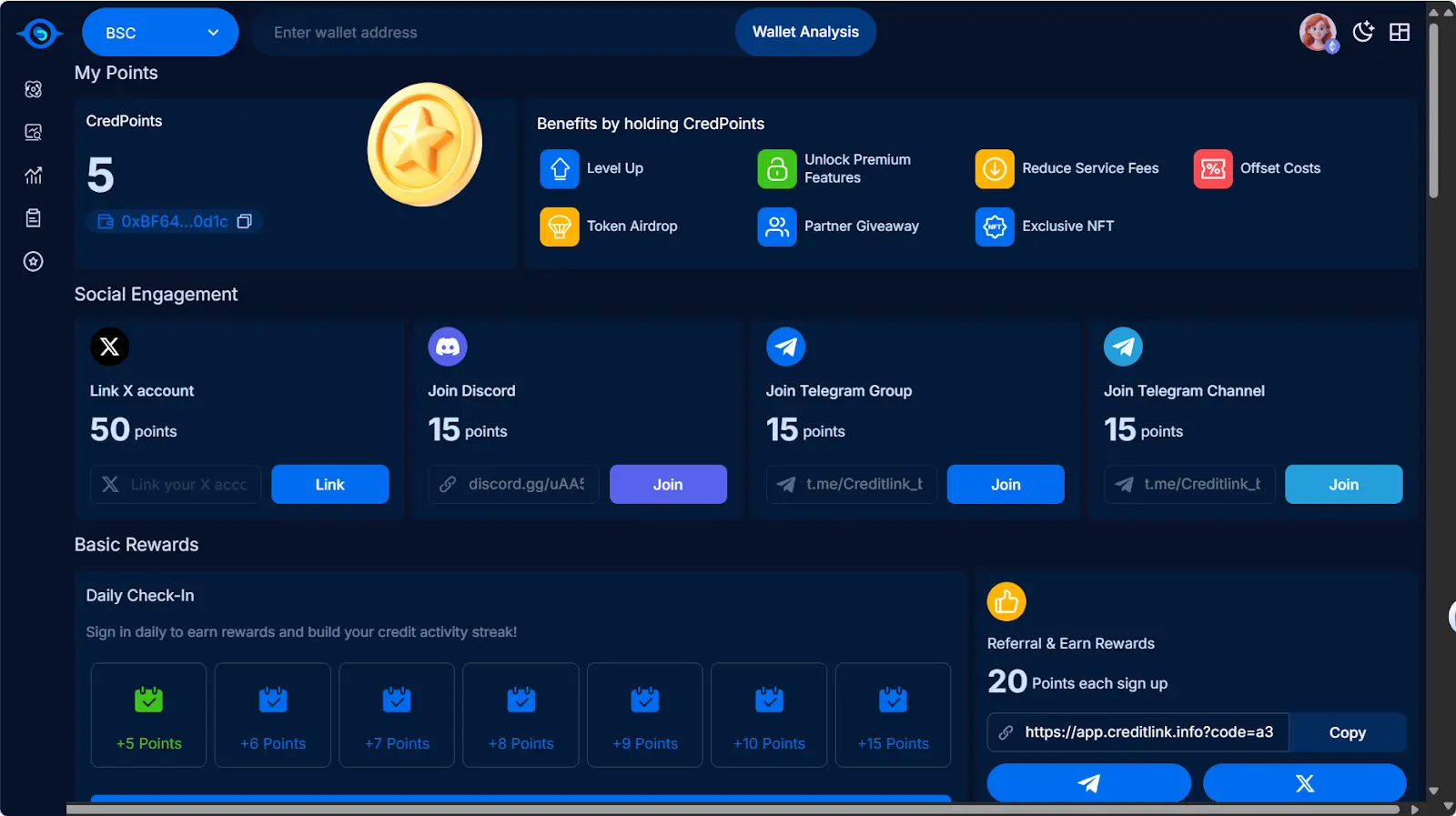

3. Система кредитних балів (CreditPoints): від інструменту до екосистеми

Creditlink розробив систему балів CreditPoints:

-

користувачі отримують бали за прив'язку гаманця, виконання аналітичних завдань, участь у спільноті;

-

бали можна обміняти на винагороди або використовувати як кваліфікацію для майбутніх активностей платформи.

Це означає, що Creditlink — це не просто "інструмент", а спроба за допомогою мотиваційного механізму запустити екологічний цикл ончейн кредиту.

Чому саме зараз? Чому саме Creditlink?

Ончейн кредит — не нова ідея, але проєктів із реальними сценаріями застосування та замкнутим циклом не так багато.

Перевага Creditlink у тому, що він не вирішує лише одну задачу (наприклад, відображення гаманця чи аналіз настроїв), а формує замкнутий цикл через аналіз даних + інтелектуальні алгоритми + мотиваційні бали, що дає потенціал для масштабування у велику кредитну екосистему.

Висновок: руйнівник ончейн кредиту?

Побудова ончейн кредитної системи переходить від теоретичних дискусій до практичного застосування. Хто першим знайде рішення для "ідентифікації справжніх користувачів", той і отримає ключ до Web3.

Поява Creditlink, можливо, є сигналом, на який варто звернути увагу.

Чи стане Creditlink, окрім DeBank і Trusta, руйнівником нової ончейн кредитної ніші? Відповідь дасть ринок.

Відмова від відповідальності: зміст цієї статті відображає виключно думку автора і не представляє платформу в будь-якій якості. Ця стаття не повинна бути орієнтиром під час прийняття інвестиційних рішень.

Вас також може зацікавити

2026: рік зміни влади у Федеральній резервній системі США

Федеральна резервна система відмовиться від технократичної обережності епохи Пауелла і перейде до чіткого пріоритету зниження вартості позик для просування економічного порядку денного президента.

Попередження про ціну Bitcoin (BTC/USD): Bitcoin прориває основний рівень опору — наступна зупинка $100,000?