1. Решение по ставке: ожидаемое снижение, но внутренние разногласия обострились

1. Корректировка базовой ставки

● Восточноазиатское время, ночь 11 декабря, Комитет по операциям на открытом рынке ФРС (FOMC) объявил о снижении целевого диапазона ставки по федеральным фондам с 3,75%-4,00% до 3,50%-3,75%.

● Это третье снижение ставки в этом году после сентября и октября, каждое на 25 базисных пунктов. Таким образом, совокупное снижение ставки в 2024 году составило 75 базисных пунктов.

● С начала текущего цикла смягчения в сентябре 2023 года ФРС снизила ставку в общей сложности на 175 базисных пунктов.

2. Необычные разногласия среди руководства

● Это решение по ставке встретило три голоса против — впервые с 2019 года.

● Член совета Милан (назначенный Трампом) выступал за снижение ставки на 50 базисных пунктов; два президента региональных ФРС и четыре члена без права голоса поддержали сохранение ставки без изменений.

● Всего семь чиновников выразили несогласие с решением, что, по сообщениям, стало самым крупным разногласием за последние 37 лет.

3. Ключевые изменения в политическом заявлении

● Корректировка ориентира по ставке: В заявлении больше не говорится в общем виде "будет оценивать будущие данные, перспективы и баланс рисков", а четко указано: "при рассмотрении масштабов и сроков дальнейшей корректировки целевого диапазона ставки по федеральным фондам комитет будет тщательно оценивать последние данные, изменяющиеся перспективы и баланс рисков". Эта формулировка трактуется как повышение порога для дальнейшего снижения ставки.

● Описание рынка труда: Удалено утверждение о "низком уровне безработицы", заменено на "незначительный рост к сентябрю", а также признано, что "риски снижения занятости за последние месяцы увеличились".

● Позиция по инфляции: Сохраняется оценка, что "инфляция остается слегка повышенной", без существенного смягчения риторики.

2. Экономический прогноз и сигналы dot-plot: замедление темпов действий

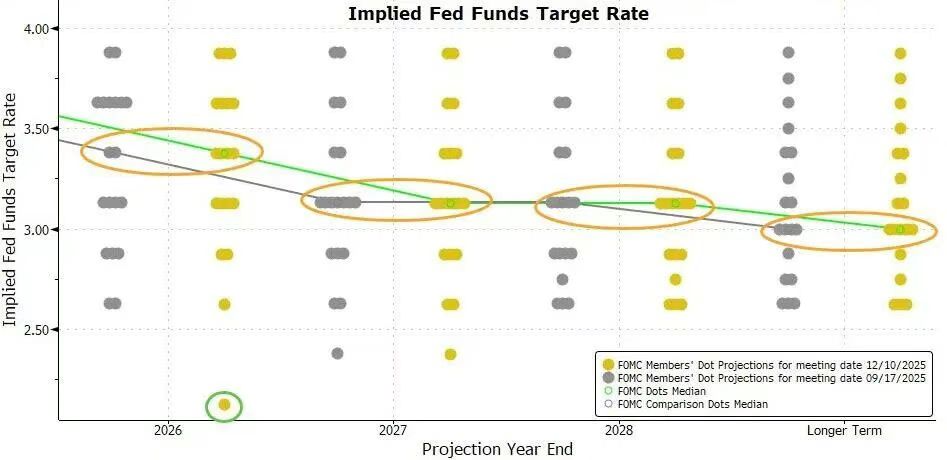

1. Прогноз траектории ставки (dot-plot)

● Последний dot-plot показывает, что медианные прогнозы ставок ФРС на 2025-2027 годы полностью совпадают с сентябрьскими.

● В частности:

○ Конец 2025 года: медианный прогноз ставки — 3,4%, что подразумевает только одно снижение на 25 базисных пунктов в следующем году.

○ Конец 2026 года: медианный прогноз ставки — 3,1%.

○ Конец 2027 года: медианный прогноз ставки — 2,9%.

● Из 19 чиновников, предоставивших прогнозы, 7 ожидают, что ставка в 2025 году останется в диапазоне 3,5%-4,0% (то есть без снижения), что на одного меньше, чем в сентябре.

2. Корректировка экономического прогноза

● Экономический рост: Прогноз роста ВВП на 2024 год и последующие три года повышен, что отражает признание устойчивости экономики.

● Уровень безработицы: Прогноз безработицы на 2026 год снижен на 0,1 процентного пункта, в остальные годы без изменений, что свидетельствует о большей устойчивости рынка труда, чем ожидалось.

● Инфляционные ожидания: Прогнозы по инфляции PCE и базовой инфляции PCE на 2024 и 2025 годы снижены на 0,1 процентного пункта, что говорит о некотором усилении уверенности в замедлении инфляции.

3. Сравнение с рыночными ожиданиями

● Перед заседанием инструмент FedWatch Чикагской товарной биржи (CME) показывал:

○ Вероятность снижения ставки на 25 базисных пунктов на этом заседании — почти 88%.

○ Рынок оценивает вероятность еще одного снижения ставки минимум на 25 базисных пунктов к июню 2025 года в 71%.

○ Вероятность снижения ставки на заседаниях в январе, марте и апреле 2025 года не превышает 50%.

● Это решение соответствует характеристикам "ястребиного снижения ставки": снижение реализовано, но намекается на возможную паузу в дальнейшем.

3. План управления резервами: покупка краткосрочных облигаций для поддержания ликвидности

1. Запуск и цель операции

● В заявлении ФРС добавлен новый абзац: "остатки резервов снизились до достаточного уровня, и ФРС начнет по мере необходимости покупать краткосрочные государственные облигации для поддержания достаточного объема резервов".

● Эта операция определяется как покупка для управления резервами (RMP) и направлена на восстановление буфера ликвидности на денежном рынке, чтобы справиться с возможным рыночным давлением в конце года.

● Пауэлл подчеркнул, что эта операция отделена от позиции денежно-кредитной политики и "не означает изменения политики", а ее единственная цель — обеспечить эффективный контроль над ставкой ФРС.

2. Конкретные меры реализации

● Дата запуска: начиная с этой пятницы (13 декабря).

● Начальный объем: Нью-Йоркский ФРС планирует в течение следующих 30 дней купить 4 миллиарда долларов краткосрочных государственных облигаций.

● Дальнейшие шаги: объем покупок может оставаться высоким в течение следующих нескольких месяцев для смягчения сезонного напряжения на денежном рынке; затем будет постепенно сокращаться в зависимости от рыночной ситуации.

● Контекст: Банки обычно сокращают активность на рынке репо в конце года для выполнения регуляторных и налоговых требований, что может привести к напряженности ликвидности.

4. Основные моменты пресс-конференции председателя Пауэлла

1. Определение позиции политики

● Терпеливое ожидание: "Текущее положение позволяет нам терпеливо ждать и наблюдать, как будет развиваться экономика".

● Отрицание склонности к повышению ставки: Четко заявил, что "не считает, что 'следующий шаг — повышение ставки' — это чья-либо базовая гипотеза", и подчеркнул, что не слышал подобных мнений.

● Оценка баланса рисков: "Риски по инфляции склоняются к росту, а по занятости — к снижению, что создает сложную ситуацию".

2. Объяснение внутренних разногласий

● Внутри комитета существуют три основные точки зрения:

○ Часть членов считает текущую политику адекватной и выступает за сохранение статуса-кво и дальнейшее наблюдение.

○ Часть членов считает, что в 2024 или 2025 году может потребоваться еще одно снижение ставки, возможно, не одно.

○ Ожидания в основном сосредоточены на "сохранении статуса-кво, небольшом снижении ставки или более значительном снижении".

3. Интерпретация инфляции и занятости

● Влияние тарифов: Считает, что влияние тарифов на инфляцию "относительно краткосрочное", по сути, это разовое повышение цен; задача ФРС — не допустить превращения этого эффекта в устойчивую инфляционную проблему.

● Рынок труда: Отметил, что официальные данные по занятости за октябрь и ноябрь еще не опубликованы, но имеющиеся данные свидетельствуют о низком уровне увольнений и найма; оценки рынка труда со стороны домохозяйств и бизнеса продолжают снижаться.

4. Разъяснение по покупке активов

● Подчеркнул, что покупка краткосрочных облигаций — это отдельное решение и не является количественным смягчением (QE), не меняет позицию денежно-кредитной политики.

● Отметил, что напряженность на денежном рынке "возникла чуть быстрее, чем ожидалось", но это не вызывает "строгой обеспокоенности".

5. Рыночный анализ и перспективы

1. Оценка траектории политики

● Это заседание дало четкий сигнал: после трех последовательных снижений ставки ФРС переходит к периоду наблюдения.

● Dot-plot показывает, что в 2025 году ожидается только одно снижение ставки, что резко контрастирует с тремя снижениями в 2024 году и свидетельствует о консенсусе по замедлению темпов действий.

● Новая формулировка "рассматривать масштаб и сроки" устанавливает более высокий порог для будущих изменений политики, возможно, потребуется более явное ослабление рынка труда.

2. Оценка экономической среды

● ФРС сталкивается с вызовом баланса между инфляцией и занятостью:

○ Процесс снижения инфляции застопорился, что ограничивает пространство для дальнейшего смягчения.

○ На рынке труда появились признаки охлаждения, необходимо предотвращать риски снижения.

● Экономический прогноз повышает рост и снижает инфляцию, что отражает рост вероятности "мягкой посадки", но неопределенность сохраняется.

3. Первоначальное влияние на рынок

● После объявления решения кривая доходности по гособлигациям США на коротком конце осталась без изменений, на длинном — немного снизилась, что отражает ожидания рынка по замедлению снижения ставки.

● Индекс доллара остался относительно сильным, волатильность на фондовом рынке была ограниченной, что говорит о том, что рынок в целом принял "ястребиную" риторику снижения ставки.

● Операция по управлению резервами, как ожидается, снизит напряженность ликвидности в конце года и предотвратит повторение турбулентности на рынке репо 2019 года.

4. Ключевые вопросы для дальнейшего наблюдения

● Зависимость от данных: Дальнейшая политика будет в значительной степени зависеть от динамики инфляции (особенно базовой PCE) и рынка труда.

● Внутренняя координация: Как преодолеть разногласия среди руководства и выработать более единые прогнозные ориентиры.

● Внешние риски: Влияние глобального экономического роста, геополитических событий и изменений финансовых условий.

● Технические операции: Фактический объем и темпы покупок в рамках управления резервами и их влияние на стабилизацию ставок денежного рынка.

На этом заседании ФРС в соответствии с ожиданиями завершила третье снижение ставки, но с помощью dot-plot, корректировки формулировок в заявлении и комментариев председателя четко дала понять о замедлении темпов смягчения.

Необычные разногласия среди руководства подчеркивают сложность баланса между устойчивой инфляцией и охлаждением занятости. Одновременно запуск покупок краткосрочных облигаций для управления резервами свидетельствует о принятии ФРС превентивных мер против структурного давления на денежном рынке.