Отчет Coinglass анализирует «линию жизни и смерти» биткоина: уровень 96K становится полем битвы между быками и медведями, а отток средств из ETF — это возможность или ловушка?

Цена bitcoin стабилизировалась выше реальной рыночной стоимости, однако структура рынка напоминает первый квартал 2022 года, при этом 25% предложения находится в убытке. Ключевой диапазон поддержки составляет 96.1K-106K долларов; его пробой увеличит риск снижения. В ETF наблюдается отрицательный приток средств, спрос на спотовом и деривативном рынках ослаб, а волатильность на рынке опционов недооценена.

Резюме

- Bitcoin стабилизировался выше True Market Mean (реального рыночного среднего), однако более широкая рыночная структура сейчас напоминает первый квартал 2022 года, когда более 25% предложения находилось в убытке.

- Капитальный импульс остается положительным, поддерживая консолидацию, хотя и значительно ниже пика середины 2025 года.

- Диапазон квантилей 0.75–0.85 (96.1K–106K долларов) является ключевой зоной для восстановления рыночной структуры; пробой вниз увеличит риски снижения.

- Приток средств в ETF стал отрицательным, совокупный объём спотовых сделок (CVD) снижается, что указывает на ослабление спроса.

- Открытый интерес по фьючерсам снижается, ставки финансирования сброшены до нейтральных значений, что отражает осторожную позицию участников рынка.

- Опционный рынок демонстрирует сжатие implied volatility (IV), ослабление skew, а потоки капитала смещаются от покупки пут-опционов к осторожной продаже колл-опционов.

- Опционы, по-видимому, недооценены: реализованная волатильность превышает implied volatility, что создает давление на трейдеров, занимающих short-gamma позиции.

В целом рынок остается уязвимым: если не произойдет макроэкономического шока, дальнейшее развитие событий будет зависеть от способности удержать ключевые уровни себестоимости.

Ончейн-инсайты

Ончейн-инсайты

Формирование дна или крах?

За последние две недели цена Bitcoin снизилась и нашла поддержку возле ключевого якоря оценки, известного как True Market Mean — себестоимость всех не спящих монет (за исключением майнеров). Этот уровень обычно служит границей между умеренно медвежьей фазой и глубокой «медвежкой». Несмотря на то, что цена недавно стабилизировалась выше этого порога, более широкая рыночная структура всё больше напоминает динамику первого квартала 2022 года.

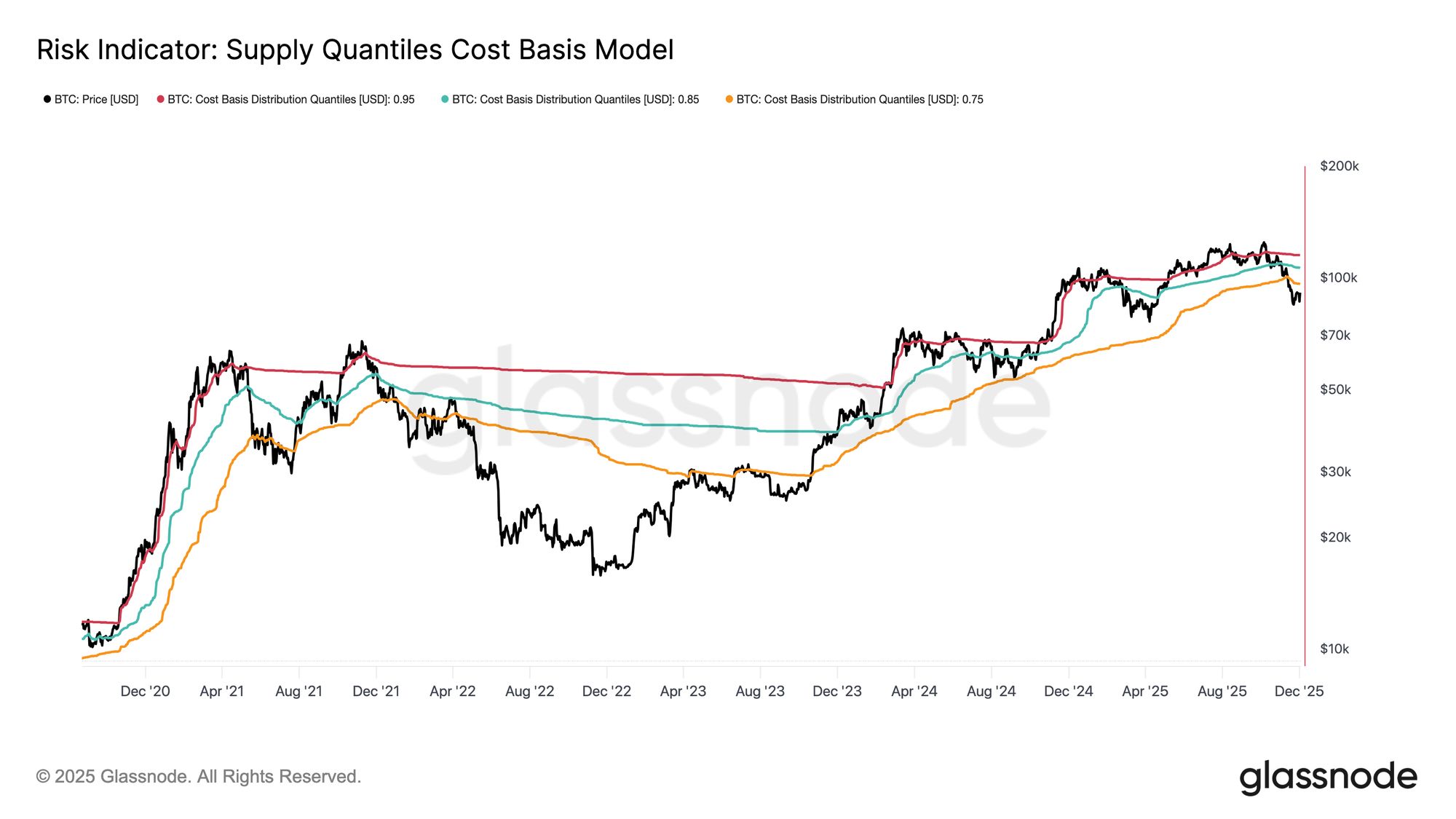

Используя Supply Quantiles Cost Basis Model (модель себестоимости кластеров предложения, удерживаемых топ-покупателями), это сходство становится еще более очевидным. С середины ноября спотовая цена опустилась ниже 0.75 квантиля и сейчас торгуется около 96.1K долларов, в результате чего более 25% предложения находится в убытке.

Это создает хрупкий баланс между риском капитуляции топ-покупателей и потенциалом формирования дна из-за усталости продавцов. Однако до тех пор, пока рынок не сможет вернуть 0.85 квантиль (около $106.2K) в качестве поддержки, текущая структура остается крайне чувствительной к макроэкономическим шокам.

Преобладание боли

Исходя из этой структурной точки зрения, мы можем увеличить масштаб и рассмотреть предложение топ-покупателей через показатель Total Supply in Loss (общее предложение в убытке), чтобы оценить степень доминирования нереализованной боли.

7-дневная скользящая средняя этого индикатора на прошлой неделе достигла 7.1 миллионов BTC — это максимальный уровень с сентября 2023 года — подчеркивая, что более чем двухлетний бычий рост цен сейчас сталкивается с двумя фазами формирования неглубокого дна.

Текущий масштаб предложения в убытке (между 5 и 7 миллионами BTC) поразительно схож с боковым рынком начала 2022 года, что еще раз подтверждает вышеописанное сходство. Это сравнение вновь подчеркивает, что True Market Mean является ключевым порогом между умеренно медвежьей фазой и переходом к более выраженному медвежьему рынку.

Импульс остается положительным

Несмотря на сильное сходство с первым кварталом 2022 года, капитальный импульс, поступающий в Bitcoin, остается слегка положительным, что помогает объяснить поддержку возле True Market Mean и последующий отскок выше 90K долларов.

Этот импульс можно измерить через Net Change in Realized Cap (чистое изменение реализованной капитализации), который сейчас составляет +8.69 миллиардов долларов в месяц — значительно ниже пика июля 2025 года в 64.3 миллиарда долларов в месяц, но всё еще положительный.

Пока капитальный импульс остается выше нуля, True Market Mean может продолжать служить зоной консолидации и потенциального формирования дна, а не началом более глубокого падения.

Снижение маржи прибыли долгосрочных держателей

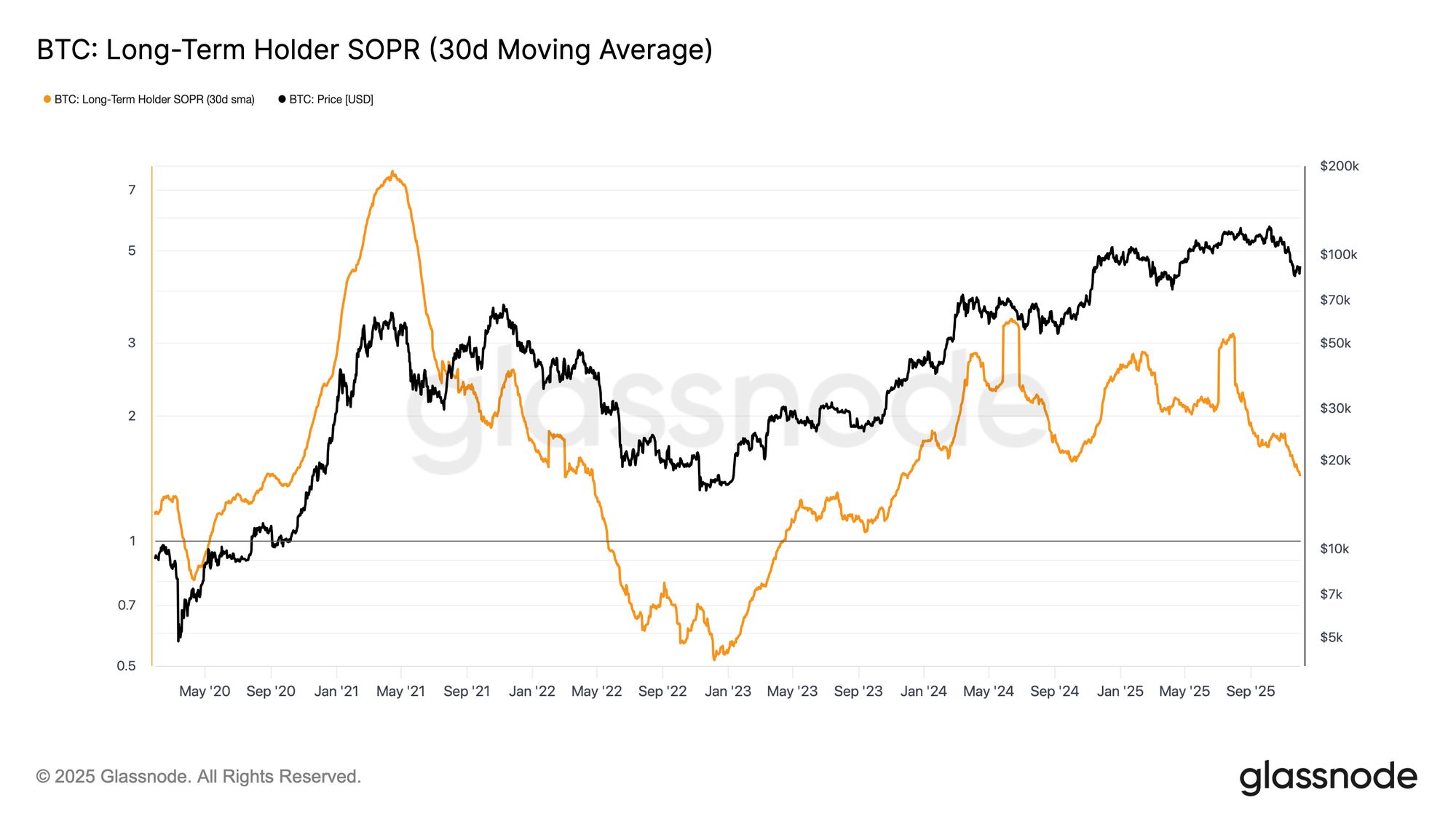

Сохранение режима положительного притока капитала означает, что новый спрос всё еще способен поглощать фиксацию прибыли долгосрочными инвесторами. SOPR долгосрочных держателей (30D-SMA, измеряет отношение цены продажи активных долгосрочных держателей к их себестоимости) резко снизился вместе с падением цены, но остается выше 1 (сейчас 1.43). Эта новая тенденция маржи прибыли вновь перекликается со структурой первого квартала 2022 года: долгосрочные держатели продолжают продавать с прибылью, но маржа сокращается.

Хотя импульс спроса в начале 2022 года был сильнее, ликвидность продолжает снижаться, что вынуждает быков удерживать позиции выше True Market Mean до появления новой волны спроса.

Оффчейн-инсайты

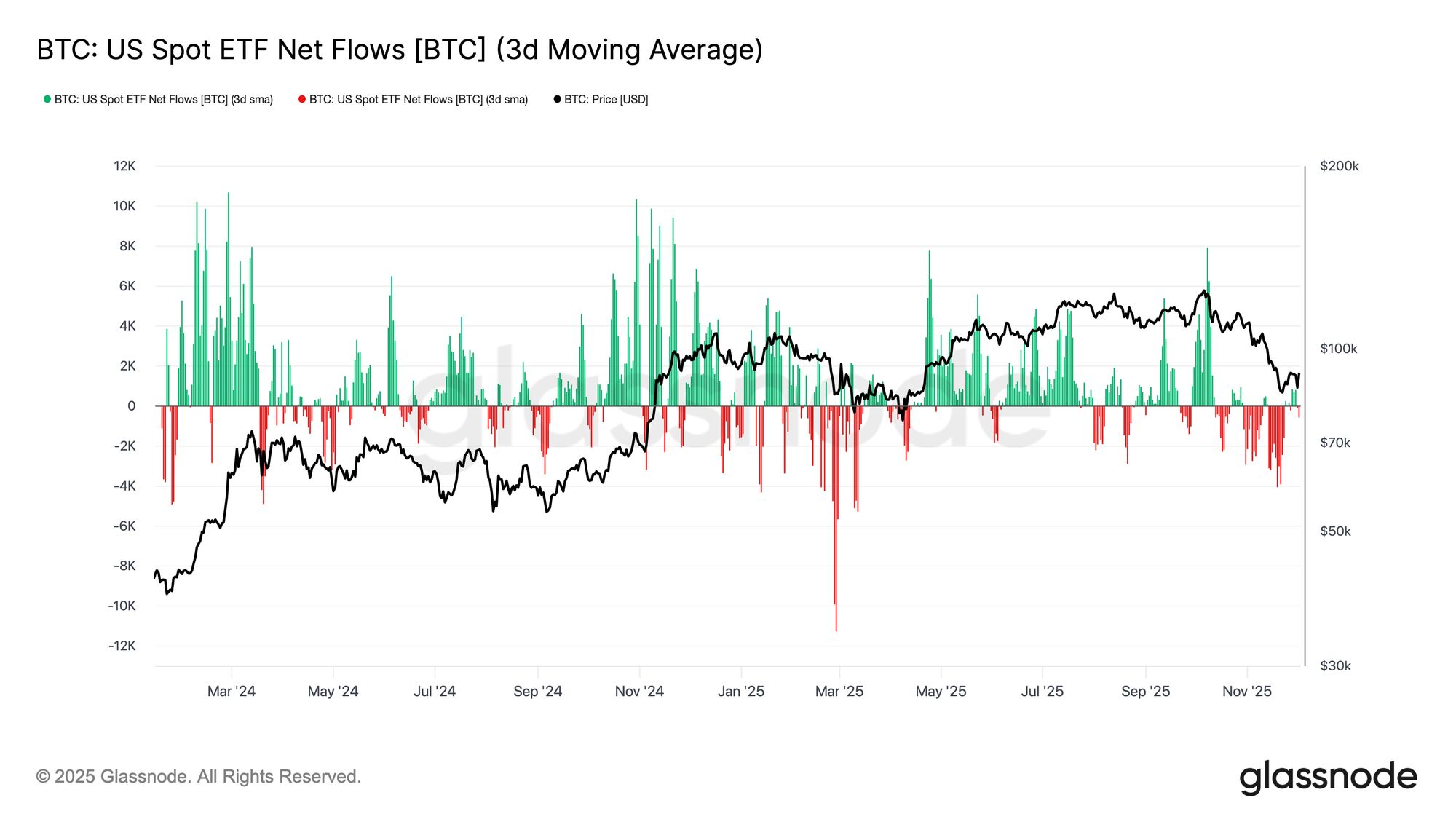

Снижение спроса на ETF

Переходя к спотовому рынку, чистый приток в американские Bitcoin ETF значительно ухудшился: его 3-дневное среднее значение на протяжении всего ноября уверенно ушло в отрицательную зону. Это знаменует собой разрыв с устойчивым притоком, поддерживавшим цены ранее в этом году, и отражает охлаждение новых капиталовложений.

Отток средств широко распределен между эмитентами, что указывает на то, что институциональные участники заняли более осторожную позицию на фоне ухудшения рыночных условий. В настоящее время спотовый рынок сталкивается с ослаблением спроса, что снижает немедленную поддержку покупателей и делает цены более чувствительными к внешним шокам и макроэкономической волатильности.

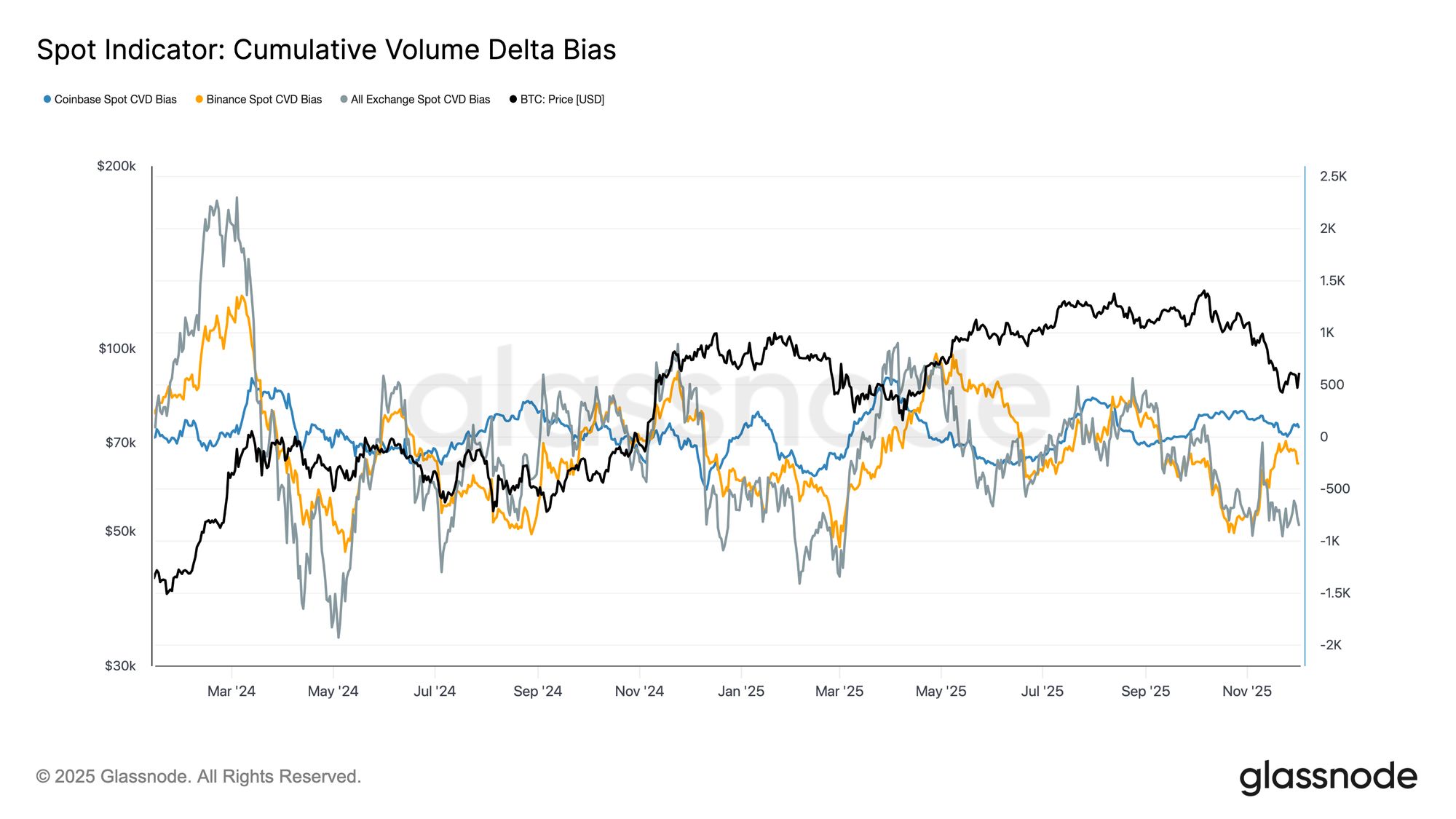

Ослабление спотового спроса

В дополнение к ухудшению спроса на ETF, совокупный объём спотовых сделок (CVD) на основных биржах также снизился, а Binance и агрегированные торговые платформы продолжают демонстрировать негативную динамику.

Это указывает на устойчивое увеличение давления со стороны продавцов, которые закрывают позиции для снижения риска, а не для накопления. Даже Coinbase, обычно считающаяся индикатором силы американских покупателей, показывает стагнацию, что свидетельствует об общем снижении уверенности на спотовом рынке.

Поскольку потоки в ETF и спотовый CVD смещаются в сторону оборонительной позиции, рынок теперь опирается на более слабую базу спроса, что делает цены более уязвимыми к дальнейшему снижению и макроэкономической волатильности.

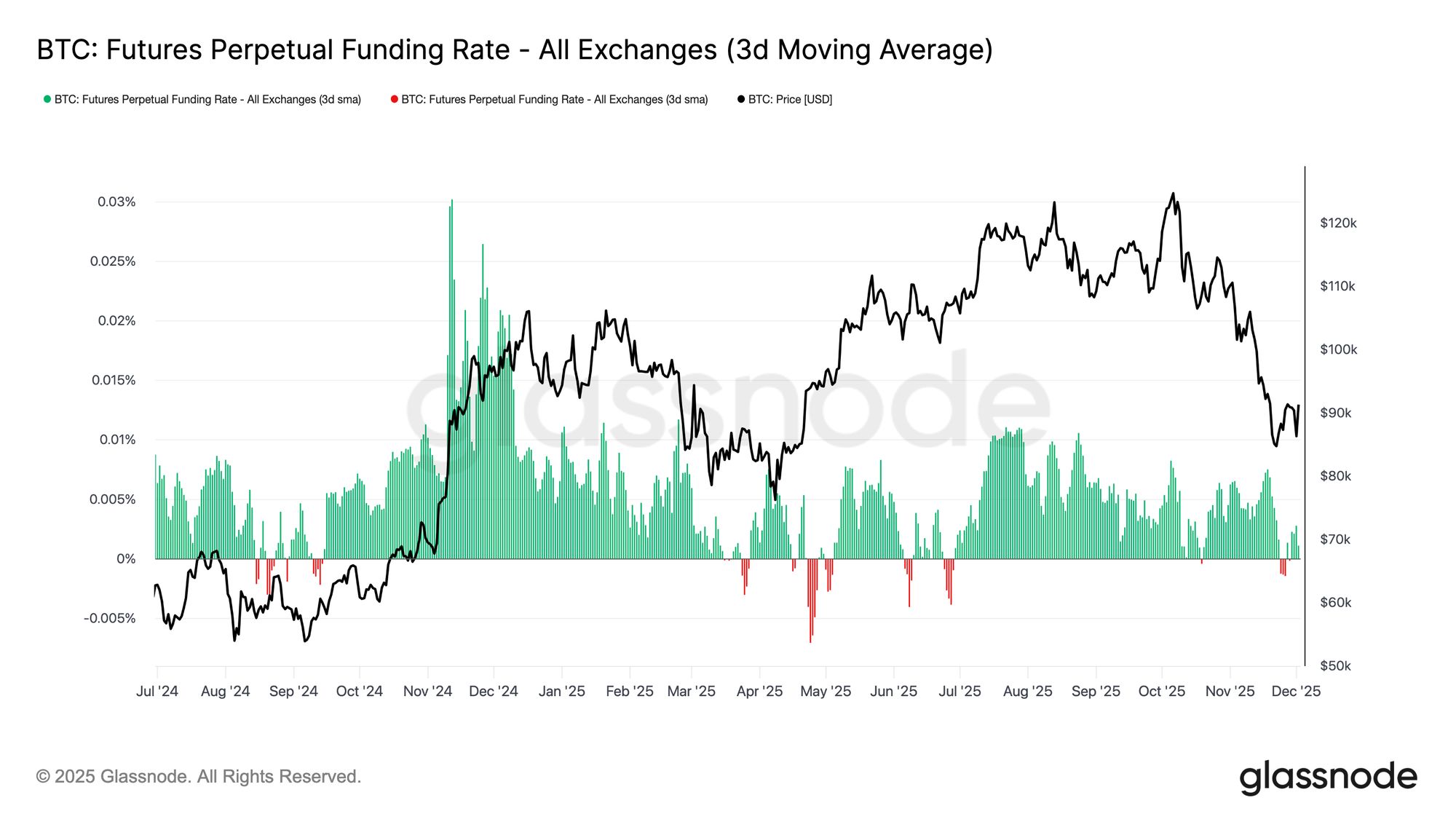

Открытый интерес продолжает снижаться

Экстраполируя эту тенденцию ослабления спроса на рынок деривативов, открытый интерес по фьючерсам в конце ноября продолжал устойчиво снижаться. Хотя сокращение было плавным, оно было постоянным, что стерло большую часть спекулятивных позиций, накопленных в ходе предыдущего роста. Поскольку на рынок не поступает значимый новый кредитный рычаг, трейдеры не спешат выражать направленные ожидания, предпочитая занимать консервативную, оборонительную позицию по мере снижения цен.

Комплекс деривативов сейчас находится в состоянии заметно меньшего кредитного плеча, что указывает на явное отсутствие спекулятивного интереса и снижает вероятность резких колебаний, вызванных ликвидациями.

Нейтральная ставка финансирования как признак сброса

По мере того как открытый интерес продолжает сокращаться, ставка финансирования по бессрочным контрактам снизилась до примерно нейтрального уровня, большую часть конца ноября колеблясь около нуля. Это свидетельствует о явном изменении по сравнению с высокими положительными ставками финансирования, наблюдавшимися в период предыдущего роста, и указывает на то, что избыточные длинные позиции в основном были ликвидированы. Важно отметить, что периоды умеренно отрицательных ставок были кратковременными, что говорит о том, что даже при снижении цен трейдеры не спешат открывать короткие позиции.

Такая нейтральная или слегка отрицательная структура финансирования говорит о более сбалансированном рынке деривативов, отсутствии перегруженности длинных позиций, снижении уязвимости к падению и, возможно, закладывает основу для более конструктивного позиционирования при стабилизации спроса.

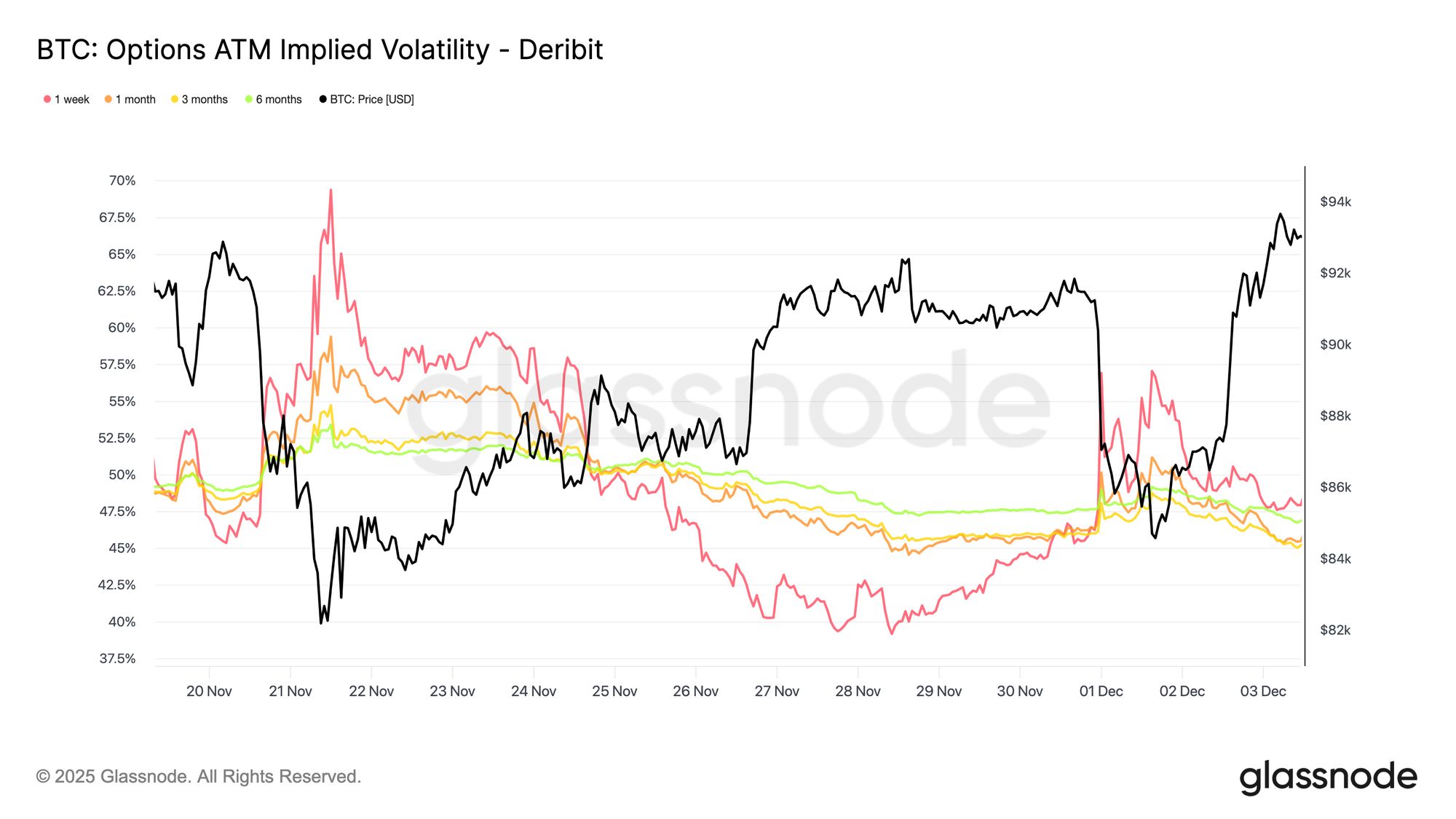

Implied volatility (IV) полностью сброшена

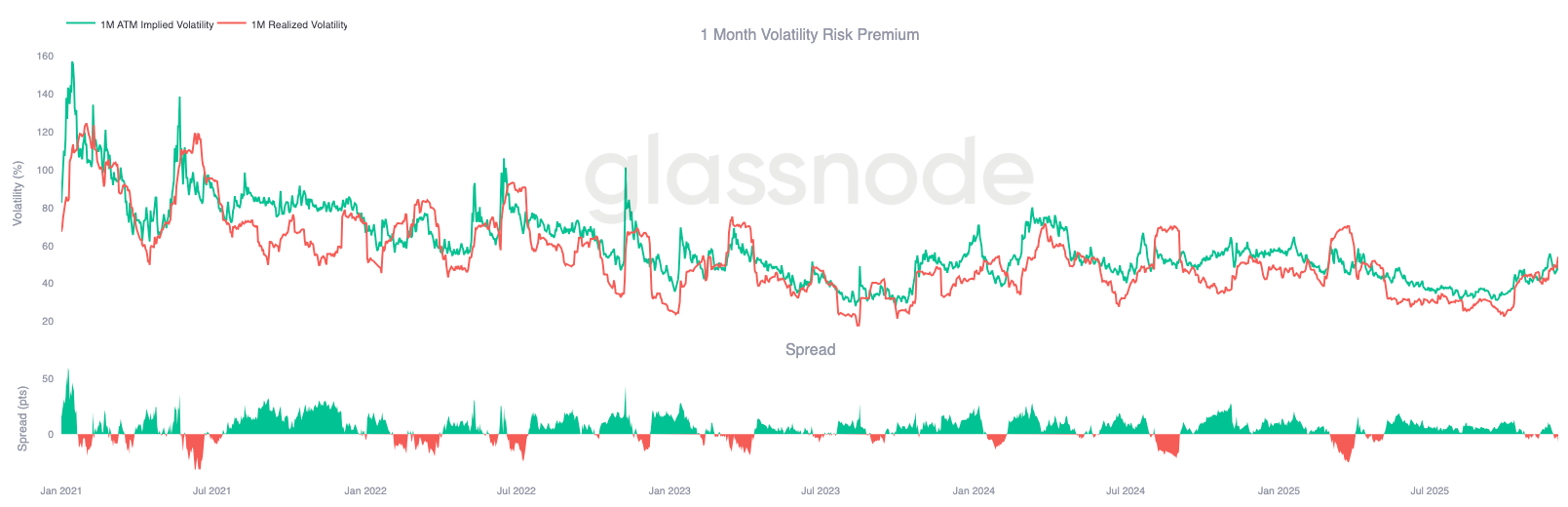

Переходя к опционному рынку, implied volatility (IV) дает четкое представление о том, как трейдеры оценивают будущую неопределенность. Отслеживание implied volatility полезно, поскольку она отражает ожидания рынка относительно будущих ценовых движений. После высоких значений на прошлой неделе implied volatility снизилась. Цене не удалось преодолеть сопротивление на уровне 92K, а отскок не получил продолжения, что побудило продавцов волатильности вернуться на рынок и снизить implied volatility по всем срокам:

- Краткосрочные контракты: с 57% до 48%

- Среднесрочные контракты: с 52% до 45%

- Долгосрочные контракты: с 49% до 47%

Это продолжающееся снижение указывает на то, что трейдеры считают вероятность резкого падения низкой и ожидают более спокойной обстановки в ближайшее время.

Этот сброс также свидетельствует о переходе к более нейтральной позиции, рынок выходит из состояния крайней осторожности, наблюдавшегося на прошлой неделе.

Ослабление медвежьего skew

После анализа implied volatility, показатель skew помогает понять, как трейдеры оценивают риски снижения по сравнению с рисками роста. Он измеряет разницу между implied volatility пут- и колл-опционов.

Когда skew положительный, трейдеры платят премию за защиту от снижения; когда отрицательный — за экспозицию к росту. Важно как направление, так и уровень skew.

Например, 8% краткосрочного skew, если он снизился с 18% за два дня, а не вырос из отрицательных значений, несет совершенно разный смысл.

Краткосрочный skew в понедельник (на фоне падения до 84.5K, вызванного японским долговым нарративом) снизился с 18.6% до 8.4% на отскоке.

Это указывает на то, что первоначальная реакция была чрезмерной. Более долгосрочные контракты корректируются медленнее, что говорит о готовности трейдеров преследовать краткосрочный рост, но об отсутствии уверенности в его устойчивости.

Уход страха

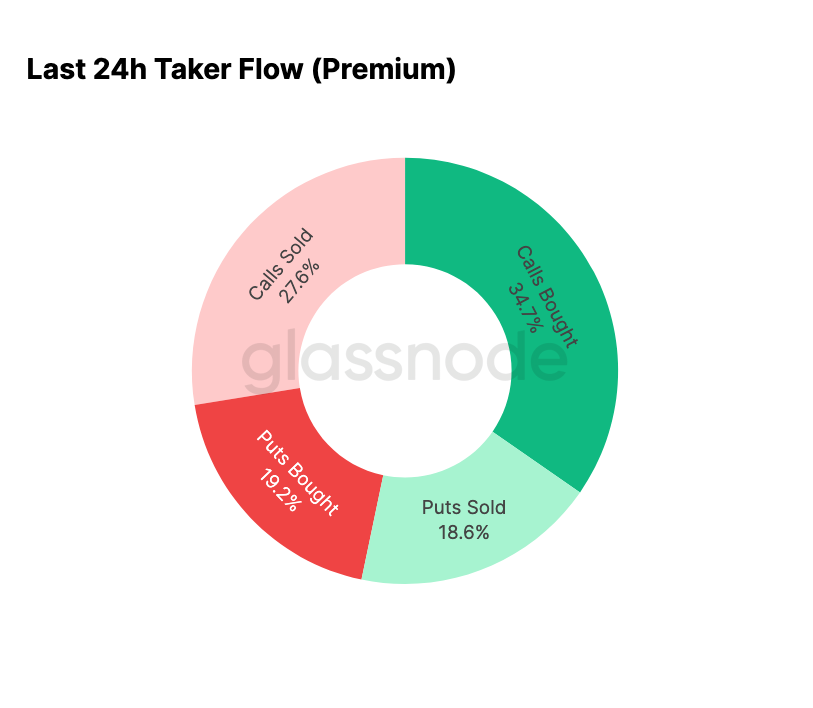

Данные о потоках капитала демонстрируют резкий контраст между событиями прошлой недели и последующим отскоком.

В начале недели активность в основном определялась покупкой пут-опционов, что отражало страх повторения ценовой динамики августа 2024 года, связанной с опасениями по поводу возможного закрытия японских арбитражных сделок. Поскольку рынок уже сталкивался с подобным риском, участники имеют представление о том, насколько широко может распространиться подобная паника и как обычно происходит восстановление. Как только цена стабилизировалась, потоки капитала быстро изменились: отскок привел к резкому смещению в сторону колл-опционов, практически полностью инвертируя картину, наблюдавшуюся в период стресса.

Стоит отметить, что дилеры по-прежнему занимают чисто длинную Gamma-позицию на текущих уровнях, и это может сохраниться до 26 декабря (самой крупной даты экспирации в этом году). Такая позиция обычно сдерживает волатильность цен. После этой даты позиции будут сброшены, и рынок войдет в 2026 год с новым набором динамик.

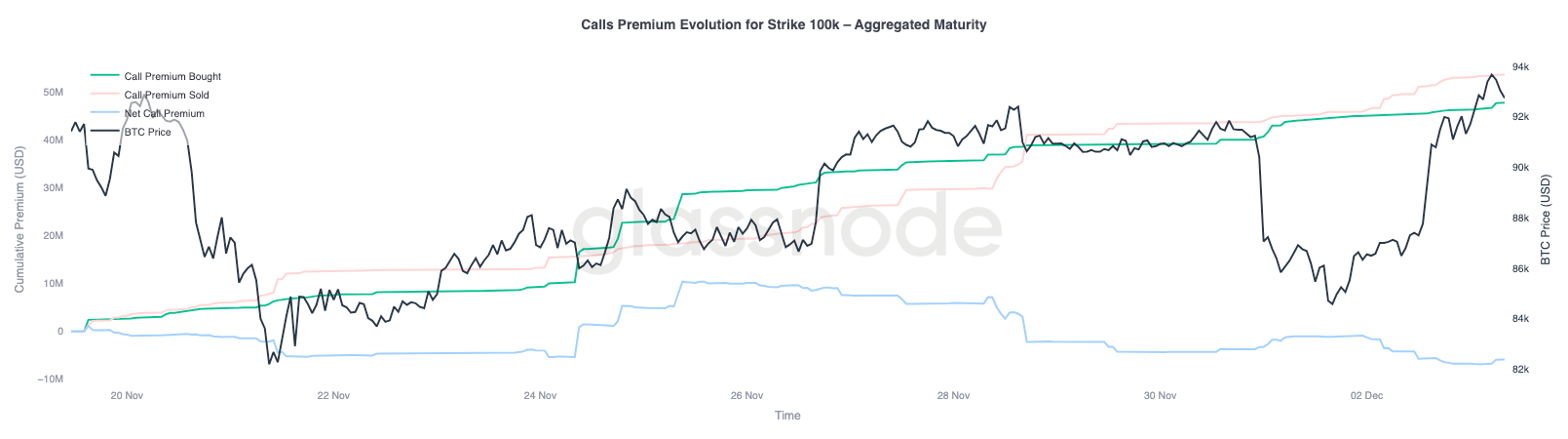

Эволюция премии по колл-опционам с ценой исполнения 100K

Анализ премии по колл-опционам с ценой исполнения 100K долларов помогает понять, как трейдеры относятся к этому важному психологическому уровню. На правой стороне графика премия за продажу колл-опционов остается выше, чем за их покупку, и разрыв между ними увеличился за последние 48 часов отскока. Это расширение указывает на то, что вера в восстановление уровня 100K остается ограниченной. Этот уровень, вероятно, будет выступать в качестве сопротивления, особенно если implied volatility сжимается при росте и восстанавливается при падении. Такая динамика подтверждает среднерыночное поведение implied volatility в текущем диапазоне.

Премиальный профиль также показывает, что трейдеры не открывают агрессивные позиции на прорыв перед заседанием FOMC. Напротив, потоки капитала отражают более осторожную позицию: рост продается, а не преследуется. Поэтому недавнее восстановление не сопровождается той уверенностью, которая обычно необходима для преодоления важного уровня 100K.

Волатильность недооценена

Если объединить сброс implied volatility с резкой двухсторонней волатильностью на этой неделе, получается отрицательная премия за волатильность. Обычно премия за волатильность положительна, поскольку трейдеры требуют компенсацию за риск резкого роста волатильности. Без такой премии продавцы волатильности не могут монетизировать свои риски.

На текущих уровнях implied volatility ниже реализованной волатильности, что означает, что опционы оценивают меньшие колебания, чем фактически происходят на рынке. Это создает благоприятные условия для long-gamma позиций, поскольку каждое движение цены может приносить прибыль, если реализованная волатильность превышает ожидания, заложенные в цене опциона.

Заключение

Bitcoin продолжает торговаться в условиях структурной уязвимости, где слабость ончейн-метрик и сокращение спроса сочетаются с более осторожной картиной на рынке деривативов. Цена временно стабилизировалась выше True Market Mean, однако более широкая структура сейчас крайне похожа на первый квартал 2022 года: более 25% предложения находится в убытке, реализованные убытки растут, чувствительность к макроэкономическим шокам повышается. Несмотря на то, что капитальный импульс значительно слабее, чем в начале года, его положительное значение остается одним из немногих конструктивных сигналов, препятствующих более глубокому падению рынка.

Оффчейн-индикаторы усиливают этот оборонительный настрой. Приток средств в ETF сменился чистым оттоком, индикатор спотового CVD снижается, открытый интерес по фьючерсам продолжает планомерно сокращаться. Ставки финансирования близки к нейтральным, не отражая ни бычьей уверенности, ни активного давления со стороны продавцов. На опционном рынке наблюдается сжатие implied volatility, ослабление skew, разворот потоков капитала, а опционы сейчас оцениваются ниже реализованной волатильности, что говорит скорее об осторожности, чем о возрождении склонности к риску.

В перспективе удержание диапазона 0.75-0.85 квантиля (96.1K–106K долларов) критически важно для стабилизации рыночной структуры и снижения уязвимости к снижению до конца года. В противном случае True Market Mean остается наиболее вероятной зоной формирования дна, если только негативные макроэкономические катализаторы не нарушат и без того хрупкое равновесие рынка.

Дисклеймер: содержание этой статьи отражает исключительно мнение автора и не представляет платформу в каком-либо качестве. Данная статья не должна являться ориентиром при принятии инвестиционных решений.

Вам также может понравиться

История развития приватности в криптовалютной сфере

Технологии конфиденциальности в криптомире никогда по-настоящему не выходили за рамки "узости" и "одно пользовательского" подхода.

Объем торгов превысил 410 миллионов, опубликован первый отчет о "трейдинговом майнинге" Sun Wukong, возврат комиссии сверх нормы взорвал рынок

В настоящее время первая фаза торгового майнинга Sun Wukong перешла во вторую половину. Акция официально завершится 6 декабря 2025 года в 20:00 (UTC+8).

Ethereum в свободном падении среди компаний: что происходит?