Отток средств из крипто-ETF: продолжают ли BlackRock и другие эмитенты зарабатывать деньги?

Доходы BlackRock от комиссий за крипто-ETF снизились на 38%, бизнес по управлению ETF не может избежать проклятия рыночных циклов.

Original Article Title: When Wrappers Run Red

Original Article Author: Prathik Desai, Token Dispatch

Original Article Translation: Luffy, Foresight News

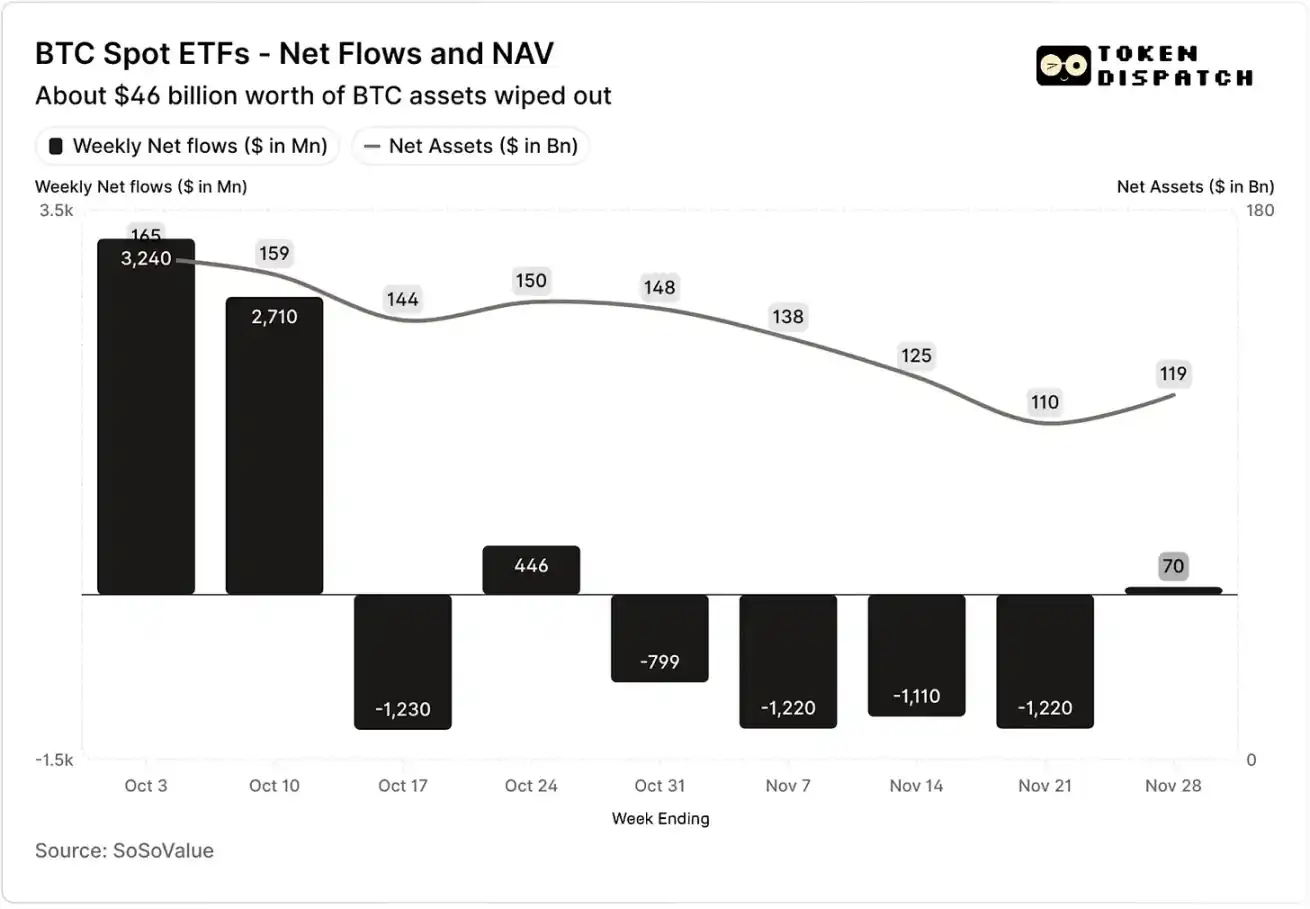

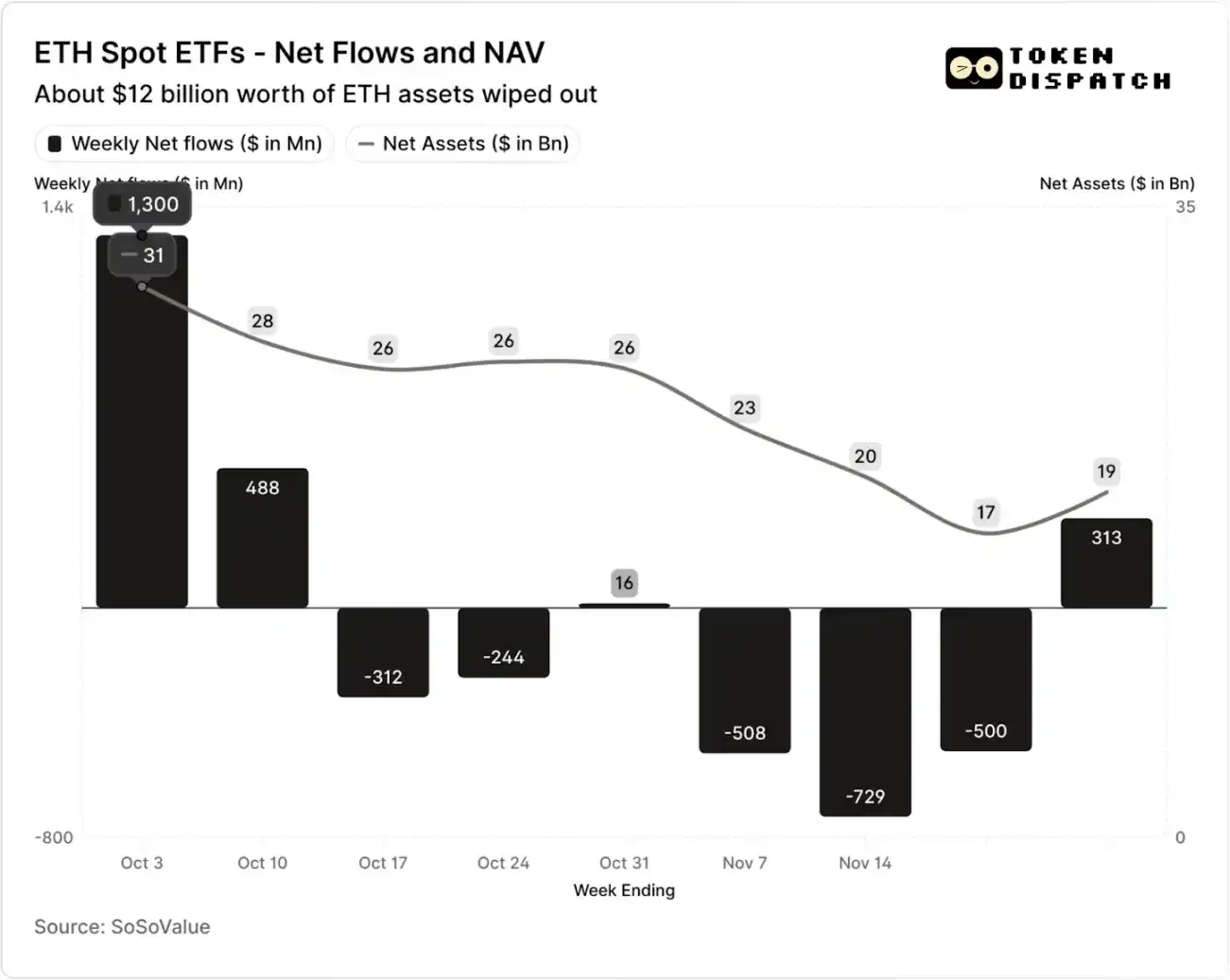

В течение первых двух недель октября 2025 года спотовые ETF на Bitcoin зафиксировали притоки в размере 32 миллиардов и 27 миллиардов долларов, установив рекорды по самым высоким и пятым по величине недельным чистым притокам в 2025 году.

До этого спотовые ETF на Bitcoin были на пути к достижению рубежа «ни одной недели подряд с оттоком» во второй половине 2025 года.

Однако неожиданно произошло самое масштабное событие ликвидации в истории криптовалют. В результате этого события активы на сумму 190 миллиардов долларов испарились, и оно до сих пор преследует крипторынок.

Чистые потоки средств и чистая стоимость активов спотовых ETF на Bitcoin в октябре и ноябре

Чистые потоки средств и чистая стоимость активов спотовых ETF на Ethereum в октябре и ноябре

Однако за семь недель после события ликвидации ETF на Bitcoin и Ethereum испытали оттоки в течение пяти недель, составившие в общей сложности более 50 миллиардов и 20 миллиардов долларов соответственно.

К неделе, закончившейся 21 ноября, чистая стоимость активов (NAV), управляемых эмитентом ETF на Bitcoin, сократилась примерно с 1,645 триллиона долларов до 1,101 триллиона долларов, в то время как чистая стоимость активов ETF на Ethereum практически сократилась вдвое — с 306 миллиардов до 169 миллиардов долларов. Это снижение было частично обусловлено падением цен на сами Bitcoin и Ethereum, а также выкупом некоторых токенов. Менее чем за два месяца совокупная чистая стоимость активов ETF на Bitcoin и Ethereum испарилась примерно на одну треть.

Отток средств отражает не только настроения инвесторов, но и напрямую влияет на доходы от комиссий эмитентов ETF.

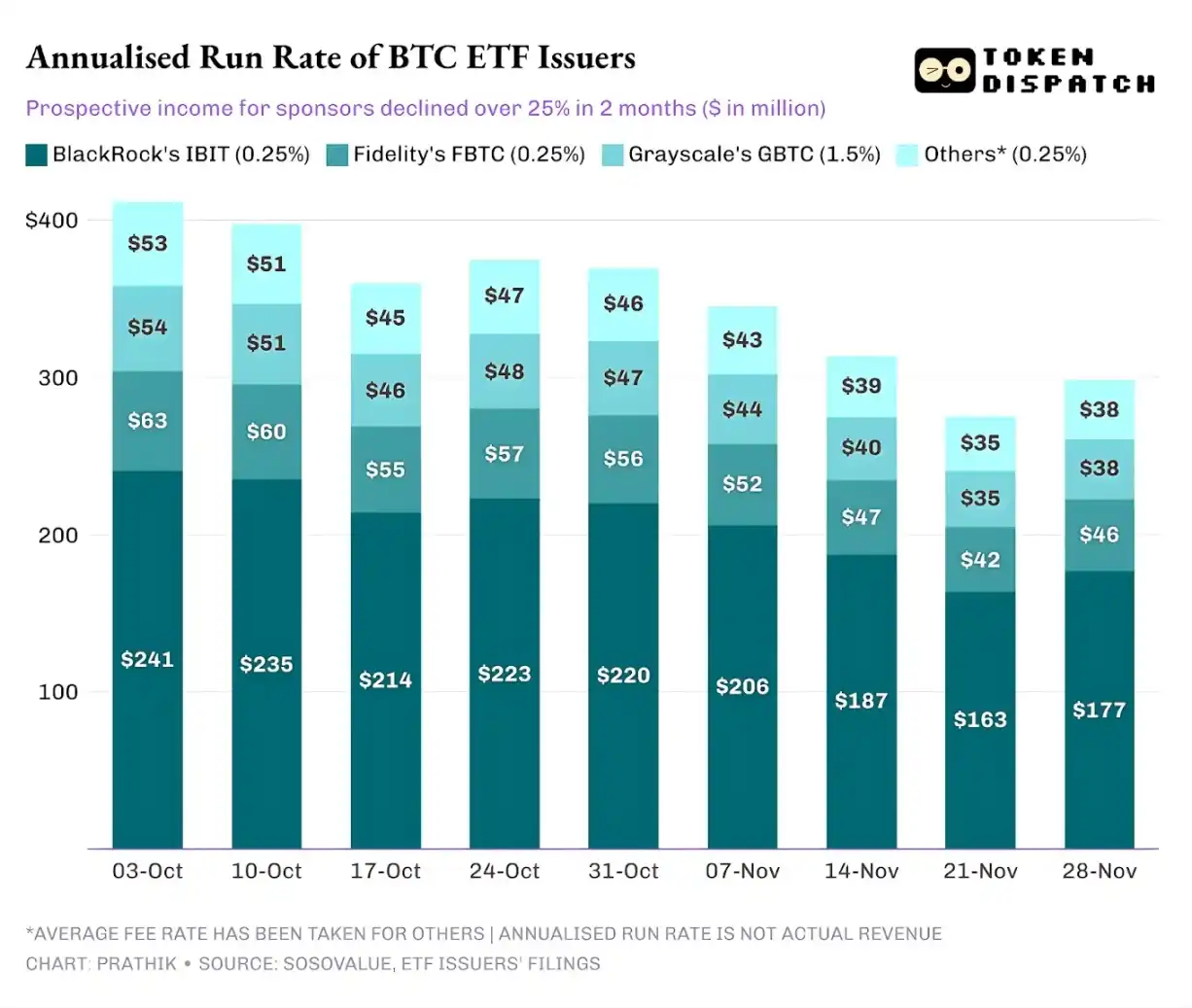

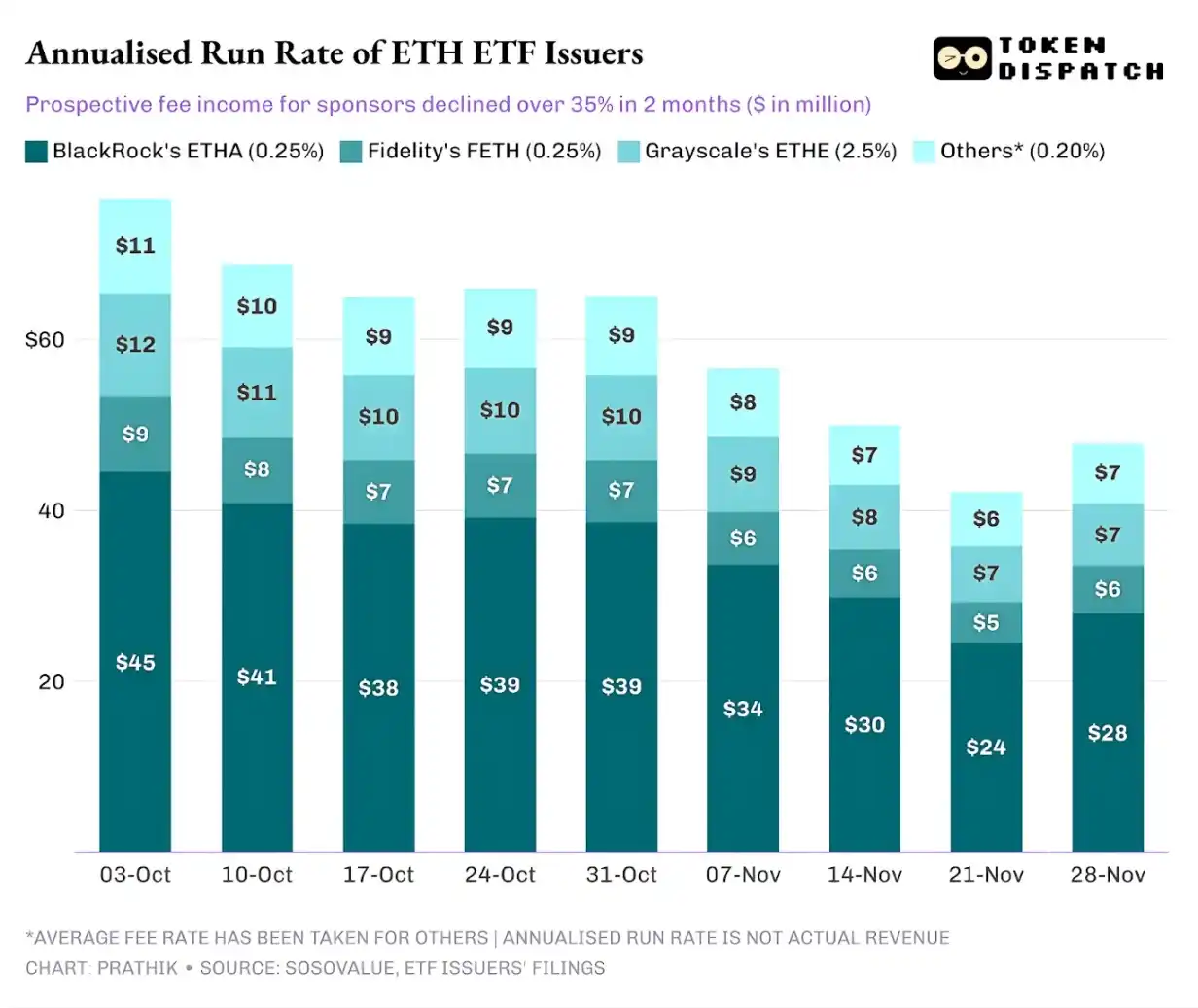

Спотовые ETF на Bitcoin и Ethereum являются «денежными печатными машинами» для таких институтов, как BlackRock, Fidelity, Grayscale, Bitwise и других. Каждый фонд взимает комиссию, основанную на объеме активов под управлением, обычно выраженную в виде годовой ставки, но фактически начисляемую на основе ежедневной чистой стоимости активов.

Каждый день трастовые фонды, владеющие долями Bitcoin или Ethereum, продают часть своих активов для покрытия комиссий за транзакции и других операционных расходов. Для эмитента это означает, что их годовой доход примерно равен объему активов под управлением (AUM), умноженному на ставку комиссии; для держателей это приводит к постепенному размыванию количества токенов на счету со временем.

Диапазон ставок комиссий для эмитентов ETF составляет от 0,15% до 2,50%.

Выкуп или отток средств сами по себе не приводят к прямой прибыли или убытку для эмитента, но оттоки вызывают сокращение размера управляемых активов, тем самым уменьшая базу активов, с которой можно взимать комиссию.

3 октября общий объем активов под управлением эмитентов ETF на Bitcoin и Ethereum достиг 195 миллиардов долларов, и с учетом вышеупомянутых уровней комиссий их пул комиссионных был значительным. Однако к 21 ноября оставшийся объем активов этих продуктов составил всего около 127 миллиардов долларов.

Если рассчитать годовой доход от комиссий, исходя из активов под управлением на выходных, за последние два месяца потенциальная выручка ETF на Bitcoin снизилась более чем на 25%; эмитенты ETF на Ethereum пострадали еще сильнее — их годовой доход за последние девять недель снизился на 35%.

Чем больше масштаб выпуска, тем сильнее падение

С точки зрения отдельного эмитента за движением средств стоят три немного отличающиеся тенденции.

Для BlackRock его бизнес характеризуется сочетанием «экономии на масштабе» и «циклических колебаний». Его IBIT и ETHA стали стандартным выбором для мейнстрим-инвесторов, желающих получить доступ к Bitcoin и Ethereum через ETF. Это позволило крупнейшему в мире управляющему активами взимать комиссию в размере 0,25% с большой базы активов, особенно когда объем активов достиг рекорда в начале октября, прибыль была значительной. Однако это также означает, что когда крупные держатели решили снизить риски в ноябре, IBIT и ETHA стали самыми прямыми целями для продажи.

Данные это подтверждают: годовой доход от комиссий ETF на Bitcoin и Ethereum от BlackRock снизился на 28% и 38% соответственно, что превышает средние отраслевые показатели снижения на 25% и 35%.

Ситуация у Vanguard схожа с BlackRock, но в меньших масштабах. Его фонды FBTC и FETH также следовали сценарию «сначала приток, потом отток», когда рыночный энтузиазм октября в итоге сменился оттоками в ноябре.

История Grayscale больше связана с «историческими наследственными проблемами». Когда-то GBTC и ETHE были единственными масштабными каналами для многих инвесторов из США для инвестирования в Bitcoin и Ethereum через брокерские счета. Однако с приходом таких институтов, как BlackRock и Vanguard, монополия Grayscale ушла в прошлое. Более того, высокая комиссия по их ранним продуктам привела к постоянному давлению на отток средств за последние два года.

Рыночная динамика в октябре и ноябре также подтверждает эту тенденцию среди инвесторов: когда рынок бычий, средства переходят в продукты с более низкими комиссиями; когда рынок слабеет, позиции значительно сокращаются.

Ранние криптовалютные продукты Grayscale имели комиссию в 6–10 раз выше, чем у низкозатратных ETF. Хотя высокая комиссия может увеличить доход, завышенные издержки будут постоянно отталкивать инвесторов, уменьшая объем активов под управлением, приносящих комиссионный доход. Оставшиеся средства часто удерживаются из-за фрикционных издержек, таких как налогообложение, инвестиционные мандаты, операционные процессы, а не по активному выбору инвесторов; и каждый отток напоминает рынку: как только появится более выгодная альтернатива, еще больше держателей уйдут из продуктов с высокими комиссиями.

Эти данные по ETF раскрывают несколько ключевых особенностей текущего процесса институционализации криптовалют.

Рынок спотовых ETF в октябре и ноябре показывает, что бизнес по управлению криптовалютными ETF столь же цикличен, как и рынок базовых активов. Когда цены на активы растут и рыночные настроения позитивны, притоки увеличивают комиссионные доходы; однако, как только макроэкономическая ситуация меняется, средства быстро уходят.

Хотя крупные эмитенты создали эффективные «комиссионные каналы» на активах Bitcoin и Ethereum, волатильность в октябре и ноябре доказывает, что эти каналы также подвержены влиянию рыночных циклов. Для эмитентов ключевая задача — как удержать активы при новом рыночном шоке, избегая значительных колебаний комиссионных доходов вслед за изменениями макротрендов.

Хотя эмитенты не могут помешать инвесторам выкупать доли при распродажах, продукты, приносящие доход, могут в определенной степени смягчить риски снижения.

ETF с покрытыми опционами call могут предоставлять инвесторам доход в виде премии (Примечание: покрытый опцион call — это стратегия торговли опционами, при которой инвестор владеет базовым активом и одновременно продает равное количество контрактов опционов call. Получая премию, эта стратегия направлена на повышение доходности портфеля или хеджирование некоторых рисков.), компенсируя часть снижения цены базового актива; обеспеченные продукты также являются перспективным направлением. Однако такие продукты должны пройти регуляторную проверку перед официальным запуском на рынок.

Дисклеймер: содержание этой статьи отражает исключительно мнение автора и не представляет платформу в каком-либо качестве. Данная статья не должна являться ориентиром при принятии инвестиционных решений.

Вам также может понравиться

Возможно, уже на следующей неделе слово «RMP» захватит весь рынок и будет считаться «новым поколением QE».

ФРС прекратила сокращение баланса, эра «количественного ужесточения» закончилась. Ожидается, что запуск RMP (покупки для управления резервами) может открыть новый �этап расширения баланса, при этом ежемесячная чистая ликвидность может увеличиваться на 20 миллиардов долларов.

Glassnode: Показывает ли Bitcoin признаки, похожие на период перед обвалом 2022 года? Обратите внимание на ключевой диапазон

Текущая структура рынка Bitcoin очень напоминает первую четверть 2022 года: более 25% предложения в сети находится в состоянии нереализованных убытков. Потоки средств в ETF и активность в сети ослабевают, а цена держится на ключевом уровне себестоимости.

Обзор криптопрогнозов на 2025 год: что сбылось, а что нет?

Уже прошёл год? Все ли тогдашние прогнозы сбылись?

Нет, Strategy не собирается продавать свой bitcoin, считает CIO Bitwise

Bitwise CIO Мэтт Хоуган заявил, что не существует механизма, который заставил бы Strategy продавать свой bitcoin, несмотря на опасения рынка. Пересмотр индекса MSCI может исключить Strategy из бенчмарков, однако Хоуган утверждает, что любое влияние уже учтено в цене.