К�то стал режиссёром сегодняшнего обвала? Не письмо об отставке Пауэлла, а повышение ставки от Казуо Уэды.

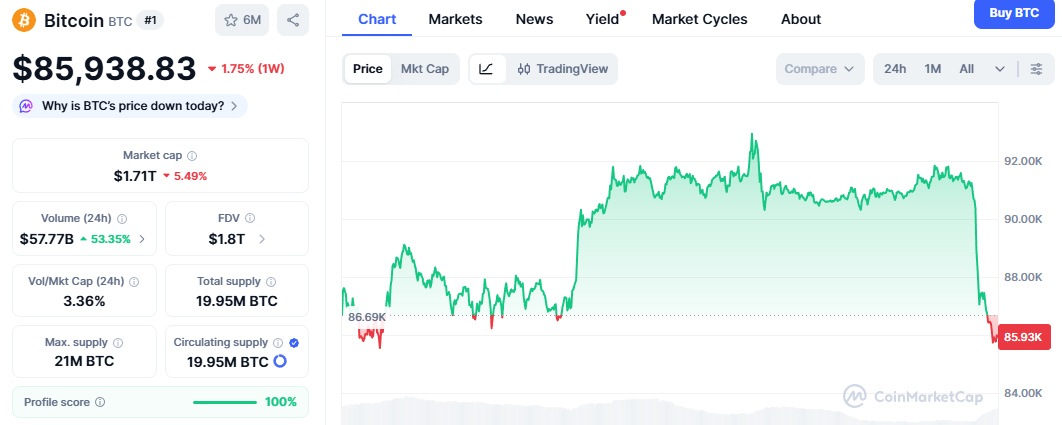

1 декабря криптовалютный рынок резко упал, bitcoin за сутки снизился более чем на 5%. Поводом стали слухи об отставке председателя ФРС Пауэлла, однако основной причиной стало возможное завершение политики нулевых ставок Банком Японии, что спровоцировало глобальное снижение уровня заемных средств.

1 декабря последний месяц года, на который возлагались большие надежды крипторынком, начался с жестокого падения.

Вечером воскресенья по восточноазиатскому времени bitcoin без сопротивления обвалился с отметки выше 90,000 долларов, достигнув 85,600 долларов, что составило более 5% падения за день. Рынок альткоинов оказался в еще большем упадке, индекс страха мгновенно взлетел.

Внешней причиной послужил шокирующий слух, который стремительно распространился в социальных сетях: председатель Федеральной резервной системы Powell якобы объявит о своей отставке в понедельник вечером.

Но это только видимая часть.

В этом информационном пузыре трейдеры были напуганы политическими слухами из Вашингтона, но проигнорировали действительно смертельный сигнал, который поступал из Токио. Это не просто эмоциональная реакция на слухи, а учебник по глобальному макроэкономическому снижению кредитного плеча.

Истинная сила для шортов пришла от Банка Японии, который тихо закрывает двери самого крупного в мире бесплатного банкомата.

Дымовая завеса Вашингтона: нервозность на хрупком рынке

Для начала разберёмся с непосредственным катализатором обвала рынка.

Новость о том, что Powell уйдёт в отставку в понедельник вечером, на данный момент является типичным FUD-слухом. Срок полномочий Powell истекает только в 2026 году, и согласно официальному расписанию, он действительно должен выступить с публичной речью во вторник. Вероятность внезапной отставки председателя, который собирается выступать с обычной речью, крайне мала.

Но почему рынок поверил?

Потому что почва для слухов реальна. Это почва политических игр центрального банка в эпоху Trump 2.0.

Сегодня утром избранный президент Trump публично заявил, что вскоре объявит кандидата на пост следующего председателя Федеральной резервной системы. Наиболее вероятным кандидатом считается бывший экономический советник Белого дома, известный голубь Kevin Hassett.

Это вызвало глубокую тревогу на Уолл-стрит: нарратив о "теневом председателе ФРС" становится реальностью.

Рынок боится не столько добровольной отставки Powell, сколько того, что его могут отстранить или вынудить уйти под политическим давлением. Если Hassett или другой приближённый к Trump будет заранее назначен преемником, влияние Powell на политику в оставшийся срок резко снизится.

Этот страх перед вакуумом власти, наложившись на низкую ликвидность выходных, превратил неуклюжий слух в ядерное оружие для медведей.

Настоящая бомба из Токио: суперсжатие, невиданное за 17 лет

Если слухи из Вашингтона — это ветер, то рынок государственных облигаций Токио — это настоящее движение флага.

Пока мы следили за новостями о Powell в Twitter, на финансовом рынке Японии происходило тихое цунами: доходность 10-летних государственных облигаций Японии взлетела до 1.1%, что является максимумом с 2008 года.

Это не просто цифра, это конец целой эпохи.

1. Инфляция вышла из-под контроля Данные, опубликованные в выходные, показали, что базовый индекс потребительских цен (CPI) Токио в ноябре вырос на 2.8% по сравнению с прошлым годом, что значительно превысило ожидания рынка. Это ведущий индикатор, на который ориентируется Банк Японии. Данные показывают, что инфляция в Японии перешла от импортируемой к внутренней, и у центрального банка больше нет причин сохранять мягкую политику.

2. Последнее предупреждение ястребов Несмотря на то, что такие голуби, как Toyoaki Nakamura, призывают к осторожности, рынок уже слышит более громкие ястребиные голоса. Сейчас вероятность повышения ставки Банком Японии 18-19 декабря превышает 60%.

Это означает, что Япония — единственная страна в мире, десятилетиями придерживавшаяся отрицательных и нулевых ставок — вынуждена двигаться к нормализации.

Глубокий разбор: конец yen carry trade

Многие криптоинвесторы не понимают, почему изменение ставок в далёком Токио может привести к падению bitcoin на 5000 долларов всего за час (UTC+8)?

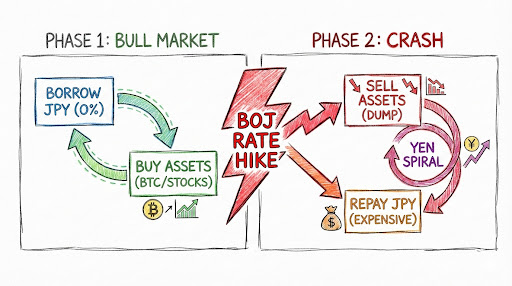

Это связано с фундаментальной структурой глобальных финансовых рынков — yen carry trade.

Чтобы объяснить этот механизм, воспользуемся аналогией с DeFi, знакомой криптосообществу.

1. Йена — крупнейший в мире пул для кредитования стейблкоинов Представьте себе протокол DeFi под названием Банк Японии. Десятилетиями его процентные ставки по займам были практически нулевыми. Для управляющих хедж-фондами с Уолл-стрит оптимальная стратегия — максимизировать заимствования. Они берут огромные суммы йен практически бесплатно и продают их за доллары США.

2. Кредитное плечо для глобальных активов Получив доллары, эти киты устремляются в высокодоходные активы:

- Покупают американские облигации, получая 5% безрисковой доходности.

- Покупают акции Nvidia, пользуясь преимуществами AI-пузыря.

- Покупают bitcoin, рассчитывая на высокую волатильность и высокий бета-доход.

Вот двигатель глобального бычьего рынка последних двух лет: брать дешёвые деньги в Японии и покупать рисковые активы в США. Это структура с кредитным плечом на триллионы долларов, и bitcoin — лишь часть этого огромного портфеля.

3. Текущий кризис: протокол повысил ставку Теперь администратор этого протокола — Банк Японии — внезапно подаёт сигнал: инфляция слишком высока, ставка по займам вырастет с 0% до 0.25% и выше.

Это запускает цепную реакцию:

- Рост издержек: Стоимость заимствования увеличивается, а прежняя прибыль от разницы ставок сокращается.

- Валютный риск: Поскольку все спешат купить йену для возврата долгов, курс йены начинает расти. Когда брали кредит, курс был 150, а возвращают при 145 — убыток по основному долгу из-за курсовой разницы.

- Принудительное закрытие позиций: Чтобы собрать деньги для возврата йены, институционалы вынуждены продавать свои активы — американские облигации, акции технологических компаний и самый ликвидный, торгуемый 24/7 bitcoin.

Вот суть сегодняшнего обвала: глобальные капиталы вынужденно снижают кредитное плечо. Bitcoin, как индикатор риска, всегда первым реагирует на сокращение ликвидности.

Может ли снижение ставки ФРС спасти ситуацию? 87.6% оптимизма и разрыв с реальностью

Столкнувшись с ударом со стороны Японии, рынок возлагает последние надежды на Уолл-стрит.

Данные, кажется, поддерживают этот оптимизм. Согласно последнему инструменту FedWatch от CME, вероятность снижения ставки ФРС на 25 базисных пунктов 10 декабря уже достигла 87.6%. Уолл-стрит практически поставила всё на то, что Powell снизит ставку и спасёт рынок, считая, что это компенсирует ужесточение политики Японии.

Но такой взгляд может быть чрезмерно оптимистичным и даже фатально ошибочным.

1. Структурные силы сильнее циклических Снижение ставки ФРС — это циклическая мера, а повышение ставки в Японии — структурный исторический разворот. Когда японские пенсионные и страховые компании увидят, что доходность местных облигаций приближается к 1.1%, они предпочтут вернуть капитал в Японию. Эта сила возврата капитала — как цунами, и снижение ставки ФРС на 25 базисных пунктов не сможет этому помешать.

2. Двойное сжатие спреда Суть арбитража — разница между ставками США и Японии.

- Если ФРС снизит ставку (вероятность 87.6%), доходность доллара упадёт.

- Если Япония повысит ставку, стоимость йены возрастёт.

В результате спред сжимается с обеих сторон. Это не только не спасёт арбитраж, но и ускорит процесс закрытия позиций, потому что возможности для безрискового арбитража быстро исчезают.

Поэтому даже если ФРС действительно снизит ставку, это сможет лишь временно успокоить рынок, но не изменит долгосрочного, структурного оттока капитала в йену.

Заключение: макро-двойной удар декабря

На пороге декабря мы должны ясно понимать, что этот месяц — это не просто рождественское ралли, а суровый макроэкономический стресс-тест.

Перед нами два главных испытания:

- 10 декабря: Сможет ли ФРС выполнить ожидания по снижению ставки на 87.6% и сохранить независимость на фоне политической тени Trump?

- 19 декабря: Нажмёт ли Банк Японии на ядерную кнопку, положив конец эпохе нулевых ставок?

Сегодняшнее падение — лишь репетиция перед этими двумя экзаменами.

Для криптоинвесторов сейчас стратегия не должна заключаться в ставках на слухи об отставке Powell, а в пристальном наблюдении за курсом доллар/йена и доходностью 10-летних японских облигаций.

Пока йена укрепляется и доходность японских облигаций обновляет максимумы, процесс глобального снижения кредитного плеча не завершён. На фоне этого огромного макроэкономического мясорубки любые технические анализы выглядят бессильными.

Не ловите падающие ножи. Ждите, пока ветер в Токио утихнет, а затем смотрите на облака в Вашингтоне.

Дисклеймер: содержание этой статьи отражает исключительно мнение автора и не представляет платформу в каком-либо качестве. Данная статья не должна являться ориентиром при принятии инвестиционных решений.

Вам также может понравиться

Прорывной стейблкоин в евро: 10 крупных банков запускают Qivalis, чтобы бросить вызов доминированию США

Шокирующее разоблачение: хакер UXLINK совершил покупку Bitcoin и Ethereum на 5,38 миллионов долларов

Анализ цен на криптовалюту 12-2: BITCOIN: BTC, ETHEREUM: ETH, SOLANA: SOL, FILECOIN: FIL, INTERNET COMPUTER: ICP