Единственная точка кризиса: пришло время маркет-мейкерам выйти из центральной позиции.

Автор: Цзо Е

Сетевые эффекты выходят за рамки Интернета.

Вода и электричество обладают высокой степенью исключительности, что делает их весьма подходящими для «монополистического» коллективного управления, которое может принести пользу или вред всему обществу. Однако сеть взаимоотношений между людьми естественным образом распределена и децентрализована, и даже высшей социальной элите будет сложно знать всех.

Криптовалюта — это сеть денег или арена для взаимодействия между людьми?

Сатоши Накамото, очевидно, считал, что это вторая модель — модель одноранговых транзакций. С этого момента история криптовалютного мира шла к полному принятию взаимосвязи средств по мере роста и роста капитала, одновременно сокращая прямое взаимодействие между людьми.

Единственный разумный вопрос: как долго будет рушиться эта плотная сеть фондов?

Почему рынок восстанавливается?

Многие всё ещё не оправились от обвалов и ликвидаций 11 октября и 3 ноября, задаваясь вопросом, сколько времени потребуется синтетическим стейблкоинам, продуктам Vault и Yield для восстановления. Однако модели роста Hyperliquid BLP и HIP-3 появляются одна за другой, а стейблкоин Framework YC уже запущен на Sky.

Также стоит отметить неожиданное появление V4 и мобильного приложения для финансовых продуктов от Aave.

С точки зрения абсолютных данных рынок действительно находится в периоде восстановления, однако, судя по личному опыту, проектные группы, похоже, внедряют инновации, внимательно следуя историческим тенденциям.

Другими словами, рыночные циклы перестали быть связанными с активностью розничных инвесторов, что не редкость. Фундаментальные показатели экономики США мало связаны с реальной экономикой. Трампа волнуют только снижение процентных ставок и цены акций. Американцы и реальная экономика — лишь часть общей картины.

Если в этом цикле кто-то все еще верит в четырехлетний цикл Биткоина, то он просто застрял в машине времени из 2017 года. Как и в случае с внезапным крахом Cloudflare, криптоинфраструктура постоянно меняется.

Децентрализованные биржи (DEX), представленные Hyperliquid, действительно захватили рынок центральных бирж (CEX), особенно в сочетании с Meme, которая изменила систему оценки, ценообразования и распределения токенов. Эра CEX явно уходит в прошлое: Kraken оценивается всего в 20 миллиардов долларов, и многие CEX переходят на поддержку собственных децентрализованных бирж (DEX).

Когда в 2024 году высокий FDV повлиял на систему ценообразования Binance, венчурный капитал уже был мертв, а затем наступила эра маркет-мейкеров: Hyperliquid и другие Perp DEX поддерживались маркет-мейкерами, как и многие проекты YBS.

SBF пришел из Jane Street, Джефф — из Hudson River Trading, а основатель Variational — из отдела маркет-мейкинга DCG.

Даже во время ликвидации ADL 11 октября первыми пострадали маркет-мейкеры. Удачи и неудачи тесно переплетены, и рыночная структура, в которой доминируют маркет-мейкеры, становится всё более и более негибкой быстрее, чем та, в которой доминируют центральные биржи.

Безудержный сброс токенов Web3Port манипулировал ценой, DWF неоднократно манипулировал ценами токенов, и даже HLP от Hyperliquid столкнулся с аналогичными обвинениями. Будь то централизованный маркет-мейкер или децентрализованное хранилище, любой участник системы маркет-мейкинга не может избежать подозрений в манипулировании рынком.

Если назвать текущую структуру рынка «восстановлением», то это серьезно ударило по маркет-мейкерам, лишив их возможности продолжать манипулировать рынком, что, в свою очередь, привело к его стабилизации.

Это не редкость. До краха FTX в 2022 году ходили слухи, что Alameda когда-то занимала 20% доли маркет-мейкинга на рынке BTC. В биографии SBF и FTX «На пути к бесконечности» SBF признала, что стала первой профессиональной компанией, осуществившей крупномасштабный маркет-мейкинг.

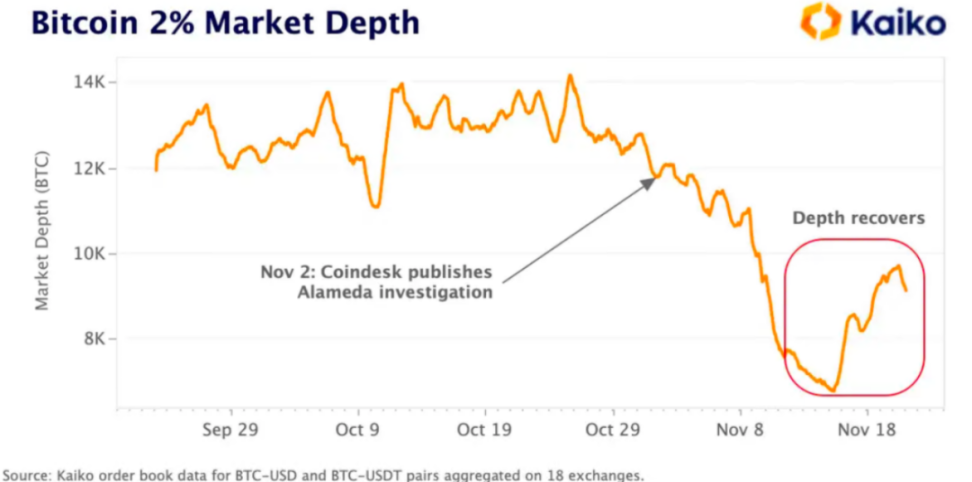

Подпись к изображению: Ликвидность BTC резко падает

Источник изображения: @KaikoData

Возвращаясь к внезапному краху 11 октября, с точки зрения маркет-мейкеров, это был чисто технический кризис, или, скорее, торговая ликвидность до этого была техническим золотым веком: не было розничных инвесторов, совершавших сделки, а были маркет-мейкеры, покупавшие и продававшие.

Подпись к изображению: Резкое падение ликвидности 11 октября.

Источник изображения: @coinwatchdotco

Существование маркет-мейкеров само по себе не является проблемой, но для альткоинов или новых монет TGE это означает масштабную распродажу. Охотники за эйрдропами, арбитражёры и даже сами венчурные капиталисты и проектные команды будут решительно продавать криптовалюту маркет-мейкерам, чтобы зафиксировать прибыль.

Маркет-мейкеры оказываются перед дилеммой: если они не будут манипулировать рынком, они неизбежно поглотят все бесполезные монеты, или станут Королем-личом, максимально увеличивая волатильность рынка, чтобы заработать немного денег для себя и время от времени позволять участникам рынка также немного заработать.

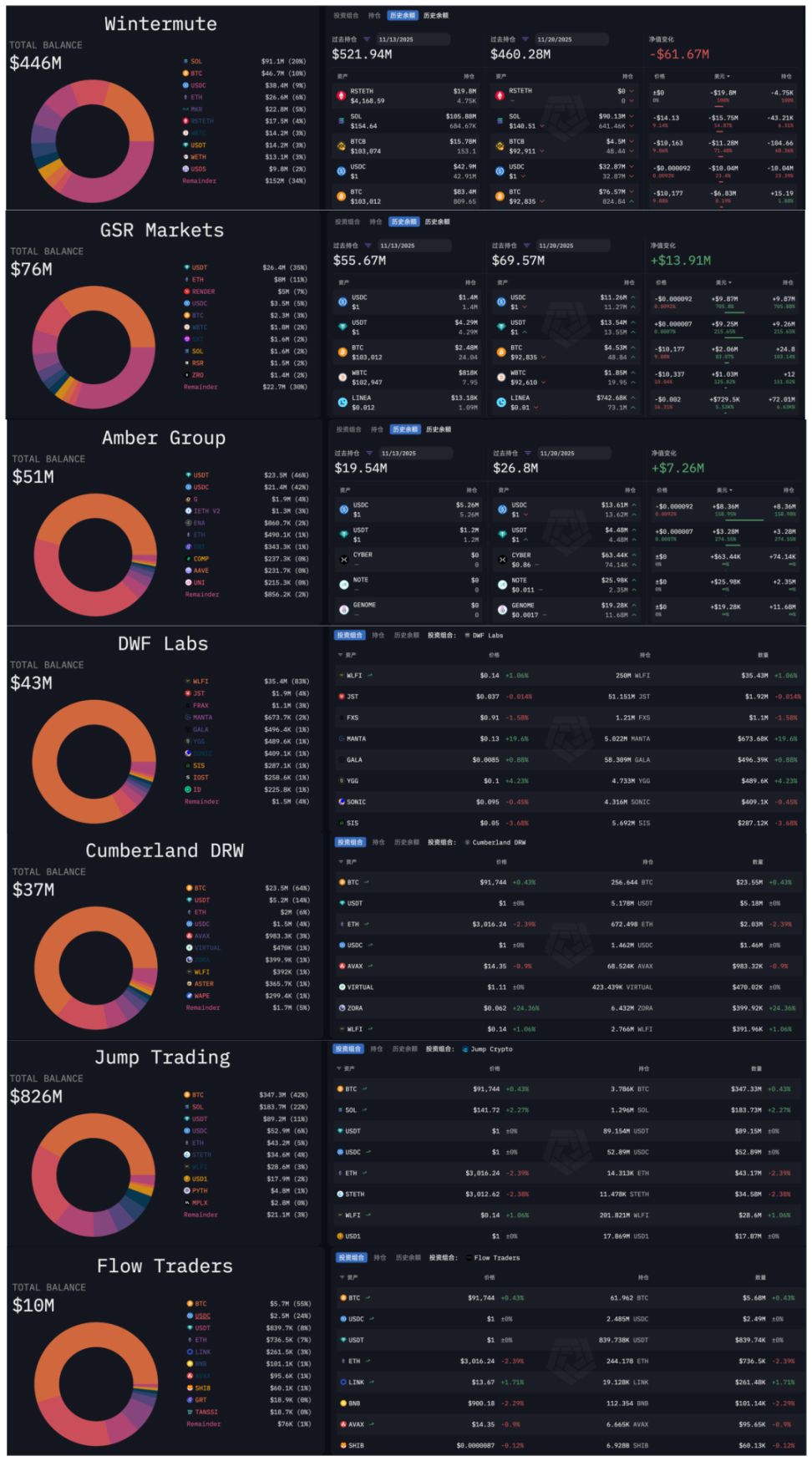

Подпись к изображению: Позиции основных участников рынка

Источник изображения: @arkham

В этом рассуждении есть существенный недостаток: оно показывает только состав и изменения позиций маркет-мейкеров, что затрудняет детальный анализ того, как они манипулируют ценой на центральной бирже (CEX). Данные с децентрализованных бирж, таких как Hyperliquid, относительно прозрачны, и мы оставим это для дальнейшего анализа.

Подводя итог, можно сказать, что рынок переживает не отскок, а скорее ситуацию, когда маркет-мейкеры понесли огромные убытки, в сочетании с чередой крахов проекта YBS, что лишило их возможности манипулировать рынком. Теперь в дело вступает настоящий ценовой механизм.

Нет никакого восстановления, только честность.

Закон 70% естественной монополии

Подводя итог, можно сказать, что рынок переживает не отскок, а скорее ситуацию, когда маркет-мейкеры понесли огромные убытки, в сочетании с чередой крахов проекта YBS, что лишило их возможности манипулировать рынком. Теперь в дело вступает настоящий ценовой механизм.

Нет никакого восстановления, только честность.

Закон 70% естественной монополии

Различные подсекторы криптовалюты уже представили продукты с характеристиками «естественной монополии», такие как EVM. В отличие от этого, сеть Bitcoin как инфраструктура потерпела крах. Все хотят BTC, но никто не хочет участвовать в P2P-транзакциях.

Если не считать таких сторонников, как Джек Дорси, которые настаивают на использовании сети Bitcoin в качестве блокчейна стейблкоинов, несбыточная мечта о BTCFi оказалась вполне реальной и трагичной. Прекращение этой фантазии пойдет на пользу всей индустрии.

Помимо EVM, только Binance и USDT близки к концепции «монополии» как суперединичные продукты. Обратите внимание, что это не противоречит влиянию децентрализованных бирж (DEX) на центральные биржи (CEX) или инновационному влиянию USDC/USDe/YBS/Curator.

Супер Предмет ≠ Трек

Другими словами, Binance и USDT прилагают все усилия, чтобы противостоять росту энтропии, в то время как Ethereum, пережив ряд саморазрушительных действий (Infinite Garden, масштабирование L2 -> масштабирование L1), и даже сейчас обращаясь к конфиденциальности и ИИ, делающему все, что ему вздумается, по-прежнему остается основным выбором.

Однако рыночные доли Binance и USDT, и даже доля Hyperliquid на Perp DEX, достигли пика на уровне около 70%, и для укрепления их текущих позиций необходимы дополнительные рыночные действия.

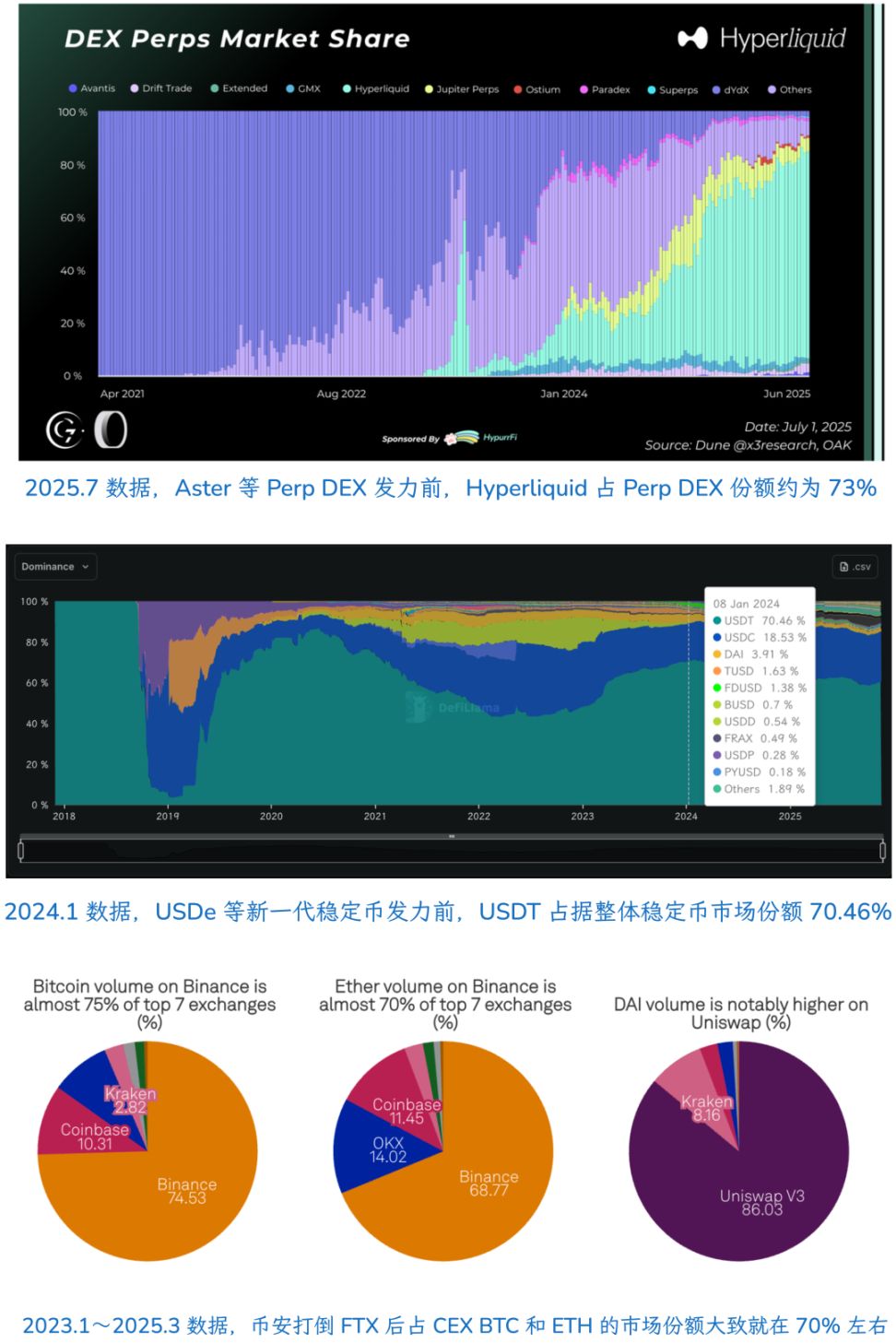

Подпись к изображению: Доля рынка в условиях стабильной рыночной структуры

Источник изображения: @GLC_Research @defillama @SPGlobal

Опыт показывает, что при стабильной рыночной структуре топовые проекты могут занимать 70% рынка в этом секторе. Однако рыночная конъюнктура со временем меняется, и в настоящее время доли Hyperliquid, USDT и Binance опустились ниже 50%.

Конечно, EVM абсолютно стабилен на общем пути VM, и только очень немногие конкуренты, такие как SVM или Move VM, могут считаться входящими в ультрастабильную структуру.

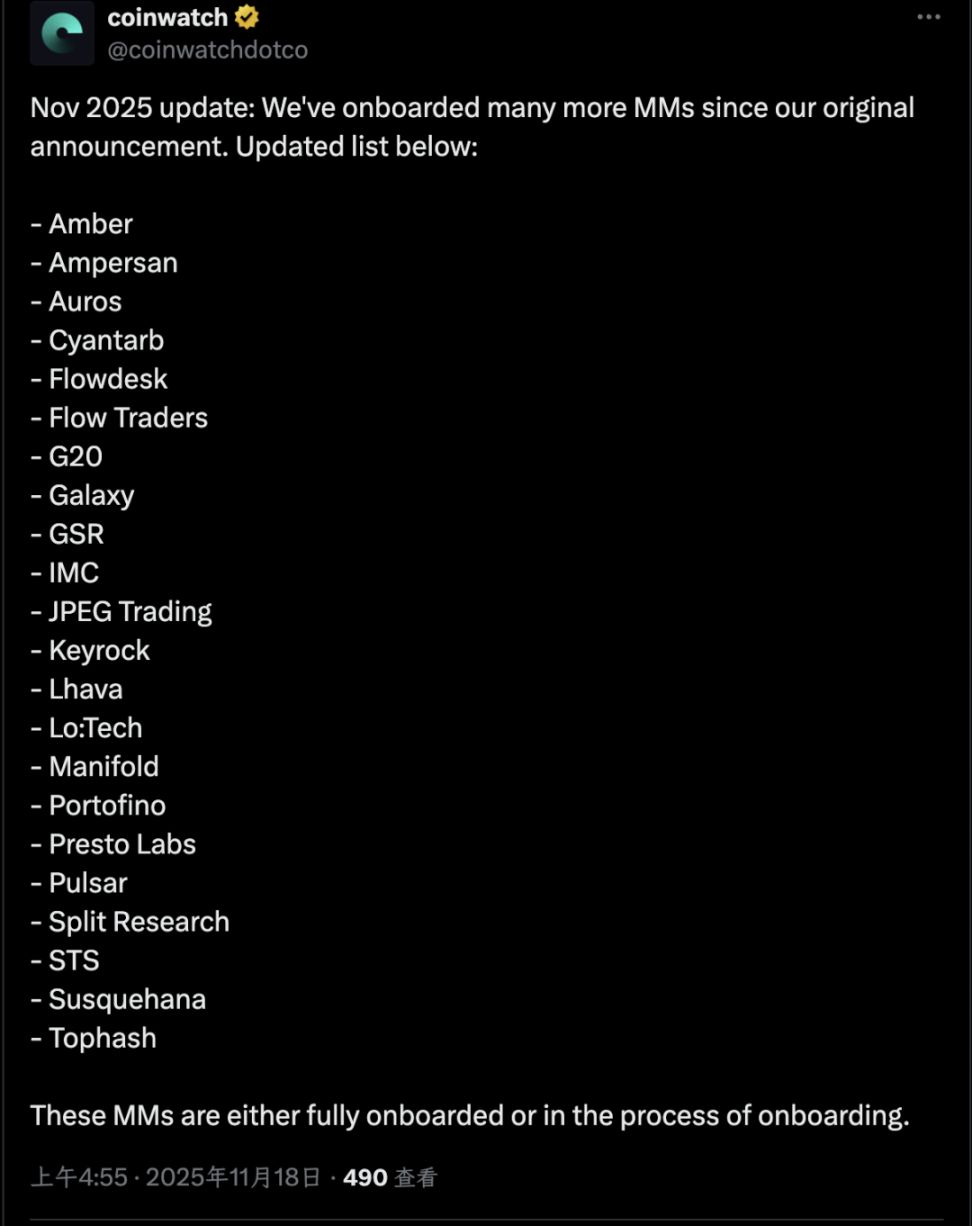

Подпись к изображению: Основные участники рынка

Источник изображения: @coinwatchdotco

Рассматривая маркет-мейкеров с этой точки зрения, мы знаем, что существует не более 20 основных маркет-мейкеров, и предполагаем, что они занимали доминирующее положение на рынке до 11 октября. Однако они не достигли естественной монополии. Даже если они и поддерживали её принудительно, сейчас они достигли своего предела.

Как же изменится структура рынка на следующем этапе?

Происходит переход между поколениями.

- Использование традиционного финансового подхода означает ограничение традиционных моделей финансовой оценки.

- Путь становления интернет-финтех-компании ограничен шкалой оценки интернет-индустрии.

- Только проложив путь, подходящий для моделей оценки криптовалюты, и освободившись от любых существующих отраслевых определений, такая компания, как AI, может стать ведущим игроком с рыночной капитализацией в 5 триллионов долларов.

- Использование традиционного финансового подхода означает ограничение традиционных моделей финансовой оценки.

- Путь становления интернет-финтех-компании ограничен шкалой оценки интернет-индустрии.

- Только проложив путь, подходящий для моделей оценки криптовалюты, и освободившись от любых существующих отраслевых определений, такая компания, как AI, может стать ведущим игроком с рыночной капитализацией в 5 триллионов долларов.

В последнее время рынок ведёт себя довольно странно. Solana, будучи пионером в области RWA и институционального внедрения, внезапно объявила, что председатель её фонда Лили Лю хочет возродить мечту о криптопанке, сочетая возвращение Ethereum на путь масштабирования L1 с вышеупомянутой концепцией конфиденциальности, и Zcash стал невероятно популярен.

Криптовалюты, похоже, заново открывают для себя технологическую логику и систему оценки, характерные для криптомира, и всё меньше зависят от маркет-мейкеров. Даже когда институты её принимают, речь идёт скорее о «криптопроектах, использующих институциональные фонды для DeFi», чем о «продаже криптовалютных DeFi-решений институтам».

Короче говоря, изнутри избавьтесь от ММ (предположительно, имеется в виду конкретная организация или группа); снаружи избавьтесь от организации.

Даже OG должны идти в ногу со временем. DAT, совместно спонсируемый Ли Линем и Сяо Фэном, оказался мертворожденным. После прорыва через китайский венчурный капитал, эффект «большого имени» OG также подходит к концу.

Шифрование возвращает себе свои мечты ценой избавления от паразитических систем, лежащих в его основе.

Что касается наиболее зрелого рынка капитала США, A16Z является его частью, а вот китайские венчурные капиталисты — нет. Деньги были только у правительства, государственных предприятий (государственных инвестиционных групп) и интернет-компаний (ранее).

Анализируя ситуацию китайских венчурных капиталистов в Web3, можно сказать, что у них нет возможности участвовать в рыночном ценообразовании и системах дистрибуции. Раньше это было возможно для маркет-мейкеров и центральных бирж, но после 11 октября тенденция к ончейн-интеграции в отрасли стала всё более очевидной.

Ончейн ≠ Децентрализация.

Например, Hyperliquid прозрачен на уровне блокчейна, но не децентрализован с точки зрения физических узлов и экономики токенов.

Даже в реальности реформы капитализации государственных предприятий речь идет не просто о продаже старого и замене его новым, а об инвестициях в новые отрасли и обмене его на билет в новый мир.

С этой точки зрения, главная проблема маркет-мейкеров схожа с проблемой мемов: ликвидность не имеет ценности. В крайнем, нигилистическом PvP-режиме они зарабатывают состояние, но не могут стать доминирующей силой в отрасли.

Витлайк слишком много сделал в плане мечтаний и долгосрочного технологического видения, а ММ — слишком мало. Лучше быть умереннее.

Заключение

По сути, эта статья написана для меня. Теоретически рынок должен был стагнировать после 11 октября и 3 ноября, но падение TVL не помешало инновациям и самокоррекции DeFi, что меня озадачивает.

Vault, YBS (процентный стейблкоин) и Curators всё ещё развиваются. Рынок более устойчив, чем мы себе представляем. Если мы будем придерживаться того же мышления, что и месяц назад или даже неделю назад, мы не поймём рынок.

В эпоху, когда доминирует ММ, баланс между стоимостью криптовалюты и прибыльностью продукта изменит логику оценки.

Дисклеймер: содержание этой статьи отражает исключительно мнение автора и не представляет платформу в каком-либо качестве. Данная статья не должна являться ориентиром при принятии инвестиционных решений.

Вам также может понравиться

HSBC: Сейчас самое время увеличить вложения в рисковые активы

JPMorgan Chase продал более 772 400 акций Strategy.