Glassnode: BTC упал до $89K, рынок опционов демонстрирует продолжающиеся настроения хеджирования

В краткосрочной перспективе диапазон от $95 000 до $97 000 может выступать в качестве локального сопротивления. Если цена сможет подняться выше этого диапазона, это будет указывать на постепенное восстановление баланса на рынке.

Original Title: Ниже диапазона

Original Authors: Chris Beamish, CryptoVizArt, Antoine Colpaert, Glassnode

Original Translation: Jinse Finance

Ключевые моменты статьи:

• Bitcoin опустился ниже стоимости STH (Short-Term Holder, краткосрочных держателей) и диапазона -1 STD (стандартное отклонение), что оказывает давление на недавних покупателей; диапазон $95,000–$97,000 теперь стал ключевым уровнем сопротивления, и возврат в этот диапазон будет означать ранний этап восстановления структуры рынка.

• Спрос на спотовом рынке остается слабым, наблюдаются значительные отрицательные потоки средств в американских спотовых ETF, а традиционные финансовые институциональные инвесторы не оказывают давления на покупку.

• Спекулятивное кредитное плечо продолжает снижаться, что отражается в уменьшении открытого интереса по фьючерсным контрактам на топ-500 активов и снижении ставок финансирования до циклических минимумов.

• Рынок опционов существенно переоценил риски: подразумеваемая волатильность выросла по всем срокам, перекос (skew) остается низким, поскольку трейдеры платят премию за защиту от снижения.

• Преобладание потоков по опционам пут и спрос вокруг ключевых страйков (например, 90K) усилили защитные стратегии, трейдеры активнее хеджируются, чем увеличивают экспозицию к росту.

• DVOL восстановился до месячных максимумов, связывая волатильность, перекос и метрики потоков для широкой переоценки риска и сигнализируя о росте ожиданий краткосрочной волатильности.

Bitcoin пробил нижнюю границу предыдущего диапазона консолидации, опустившись ниже $97,000 и кратковременно достигнув $89,000, установив новый локальный минимум и перевернув годовой прирост в отрицательную зону. Это более глубокое снижение продолжает мягкий медвежий тренд, который мы отмечали на прошлой неделе, вызывая вопросы о возможном возвращении структурной поддержки. В этом выпуске мы используем ончейн-модели ценообразования и анализируем фиксацию убытков краткосрочными держателями, чтобы оценить реакцию рынка на это снижение. Затем мы рассмотрим опционы, потоки средств в ETF и позиции по фьючерсам, чтобы понять, как спекулянты корректируют свои настроения в новых условиях мягкого рынка.

Ончейн-инсайты

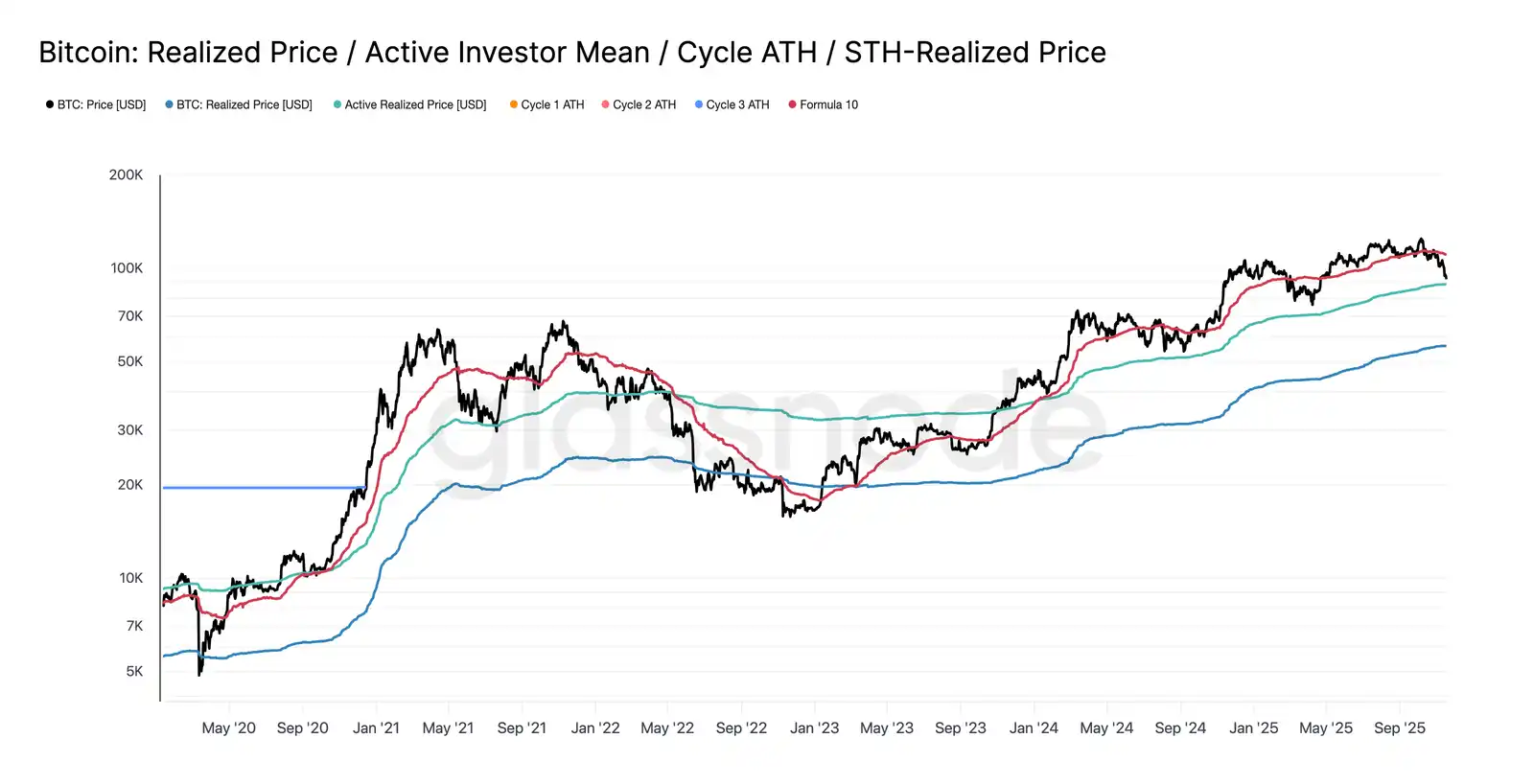

Пробой нижней границы

Пробой отметки $97,000, нижней границы прошлой недели, сигнализировал о риске более глубокого отката. Впоследствии цена упала до $89,000, сформировав новый локальный минимум ниже уровня -1 стандартного отклонения относительно стоимости краткосрочных держателей (в настоящее время около $109,500).

Это снижение подтверждает, что практически все группы инвесторов недавно понесли убытки — структура, которая исторически вызывает панические продажи и ослабляет рыночный импульс, требуя времени на восстановление. В краткосрочной перспективе диапазон $95,000–$97,000 может выступать локальным сопротивлением, и возврат в этот диапазон будет означать постепенное восстановление рыночного баланса.

Пик панических продаж

С точки зрения поведения инвесторов, этот недавний обвал стал третьим случаем с начала 2024 года, когда цена опускалась ниже модели стоимости краткосрочных держателей. Однако уровень паники среди покупателей на вершине в этот раз значительно выше. Скользящее среднее за 7 дней по реализованным убыткам STH достигло $5.23 миллиардов в день, что является максимальным уровнем с момента краха FTX.

Такой высокий реализованный убыток подчеркивает более тяжелую структуру вершины, сформированную между $106,000 и $118,000, с плотностью, значительно превышающей пики предыдущих циклов. Это указывает на то, что либо требуется более сильный спрос для поглощения продаж BTC, либо рынку предстоит пройти более длительную и глубокую фазу накопления для восстановления баланса.

Проверка активного спроса

Пересматривая модель оценки, рынок теперь вошел в неизведанную территорию, при этом спекулятивный интерес значительно вырос в этой фазе мягкого медвежьего рынка. Первая крупная зона защиты — это реализованная цена активных инвесторов, в настоящее время около $88,600. Торговля Bitcoin возле этого уровня эквивалентна стоимости держателей, которые активно торговали в последние месяцы, что делает этот диапазон потенциальной среднесрочной зоной торговли.

Однако если цена решительно пробьет этот уровень, это станет первым случаем в этом цикле, когда цена опустится ниже стоимости активных инвесторов, что явно указывает на доминирование медвежьего тренда на рынке.

Еще одна форма отката

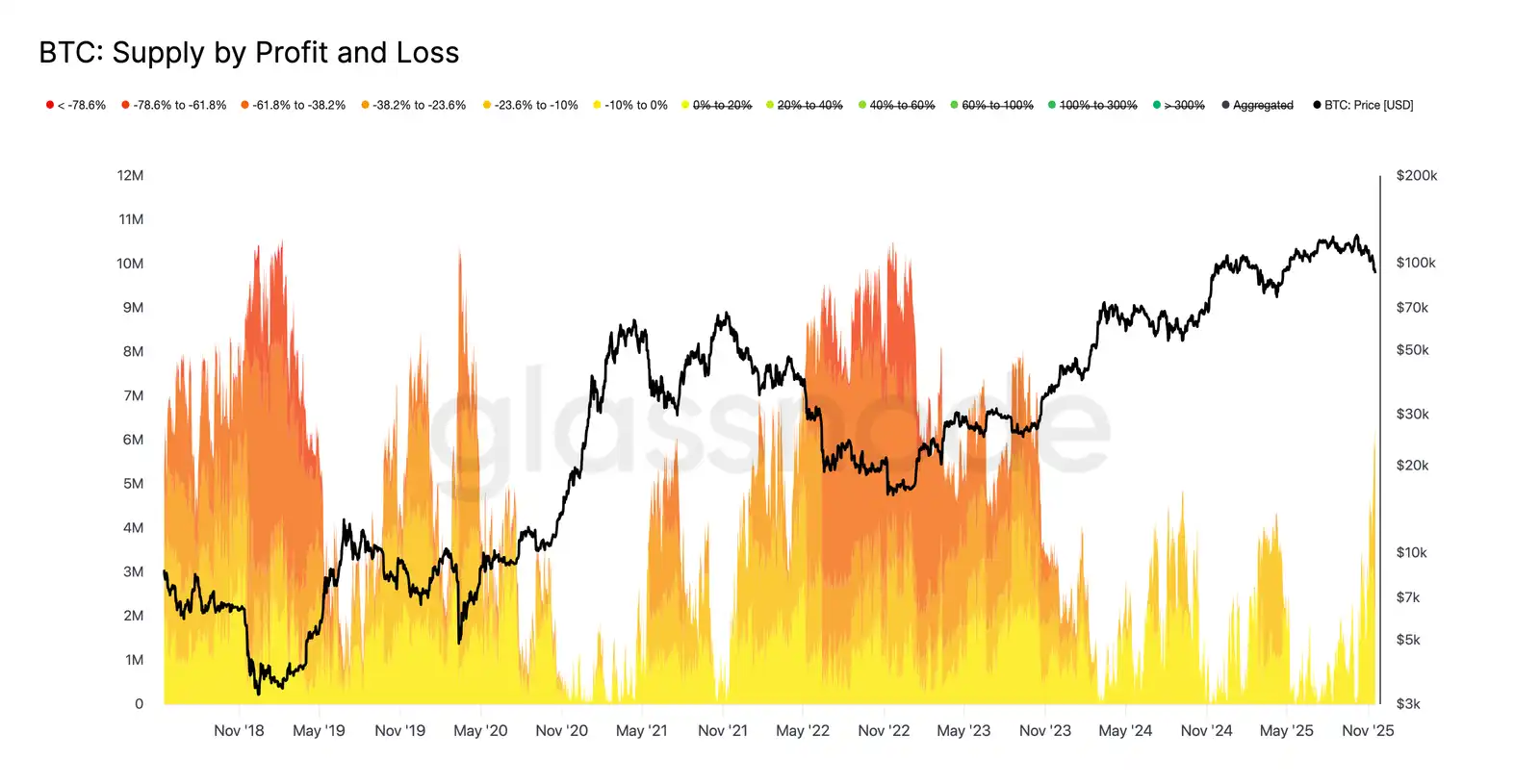

Хотя цена Bitcoin опустилась ниже ключевой нижней границы модели стоимости краткосрочных держателей, масштаб и глубина убытков инвесторов значительно меньше, чем в экстремальных условиях медвежьего рынка 2022–2023 годов. На графике ниже отслеживаются все находящиеся в убытке криптовалюты, сгруппированные по глубине нереализованных просадок. В настоящее время около 6.3 миллионов Bitcoin находятся в убыточной позиции, причем большинство убытков варьируется от -10% до -23.6%.

Это распределение больше напоминает кратковременный диапазонный рынок первого квартала 2022 года, а не стадию глубокой капитуляции.

Таким образом, диапазон между реализованной ценой активных инвесторов ($88,600) и истинным рыночным средним ($82,000) может служить границей между фазой мягкого медвежьего рынка и структурой, напоминающей полноценный медвежий рынок 2022–2023 годов.

Внебиржевые инсайты

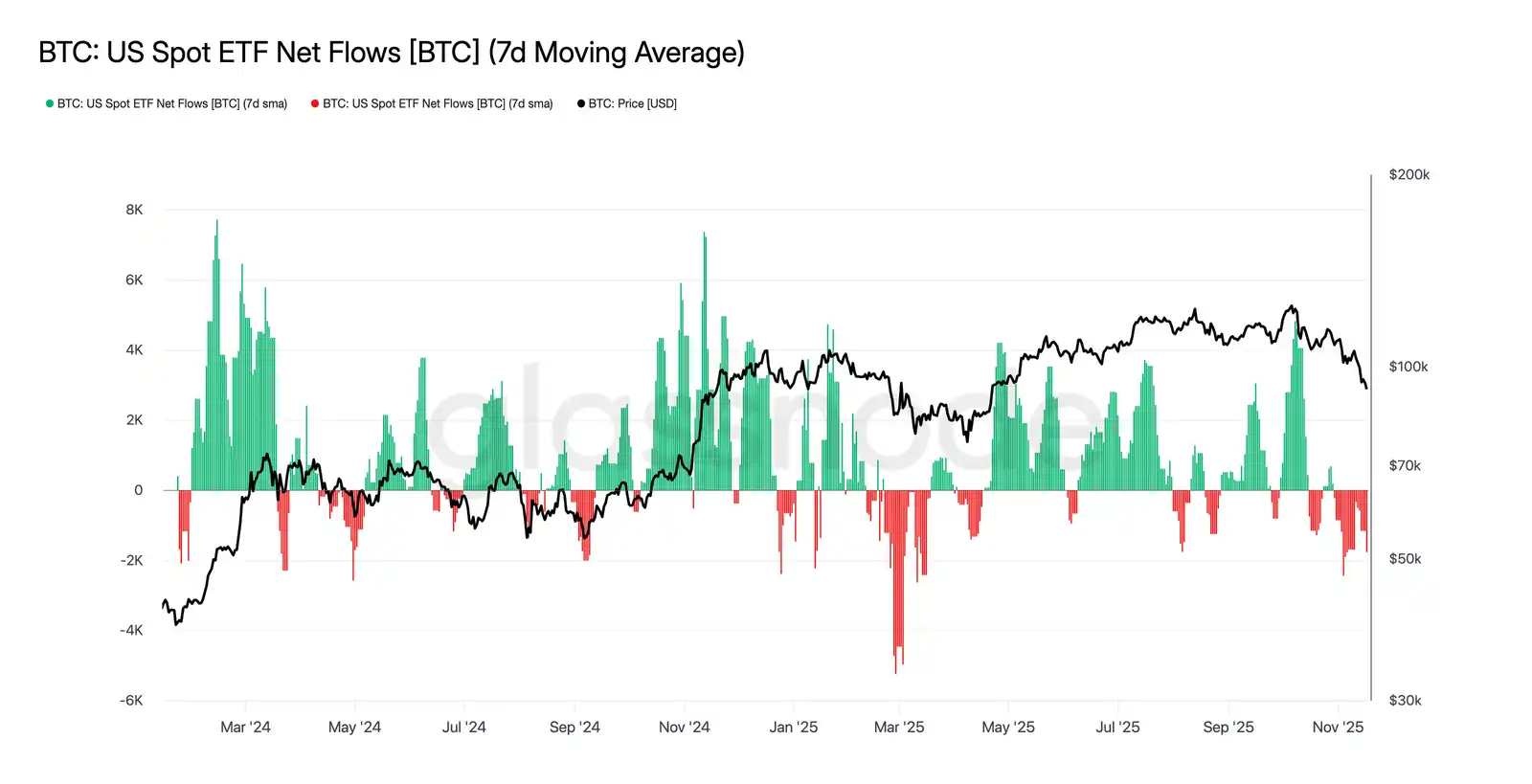

Недостаточный спрос на ETF

Постоянный отток средств из американских спотовых ETF стабильно отражает значительный недостаток спроса, при этом 7-дневное скользящее среднее остается отрицательным в последние недели. Постоянный отток указывает на нежелание традиционных финансовых институциональных инвесторов увеличивать свои позиции в текущем медвежьем рынке, что резко контрастирует с сильным притоком, поддержавшим предыдущий рост рынка. Продолжающаяся слабость свидетельствует о значительном охлаждении недискреционного инвестиционного спроса, подчеркивая отсутствие новых покупателей — одной из крупнейших маржинальных групп рынка, что еще больше усиливает общую ограниченность спроса. Отсутствие постоянного притока в ETF говорит о том, что ключевой столп спроса еще не восстановился, и в этом цикле рынку не хватает критически важного источника спроса.

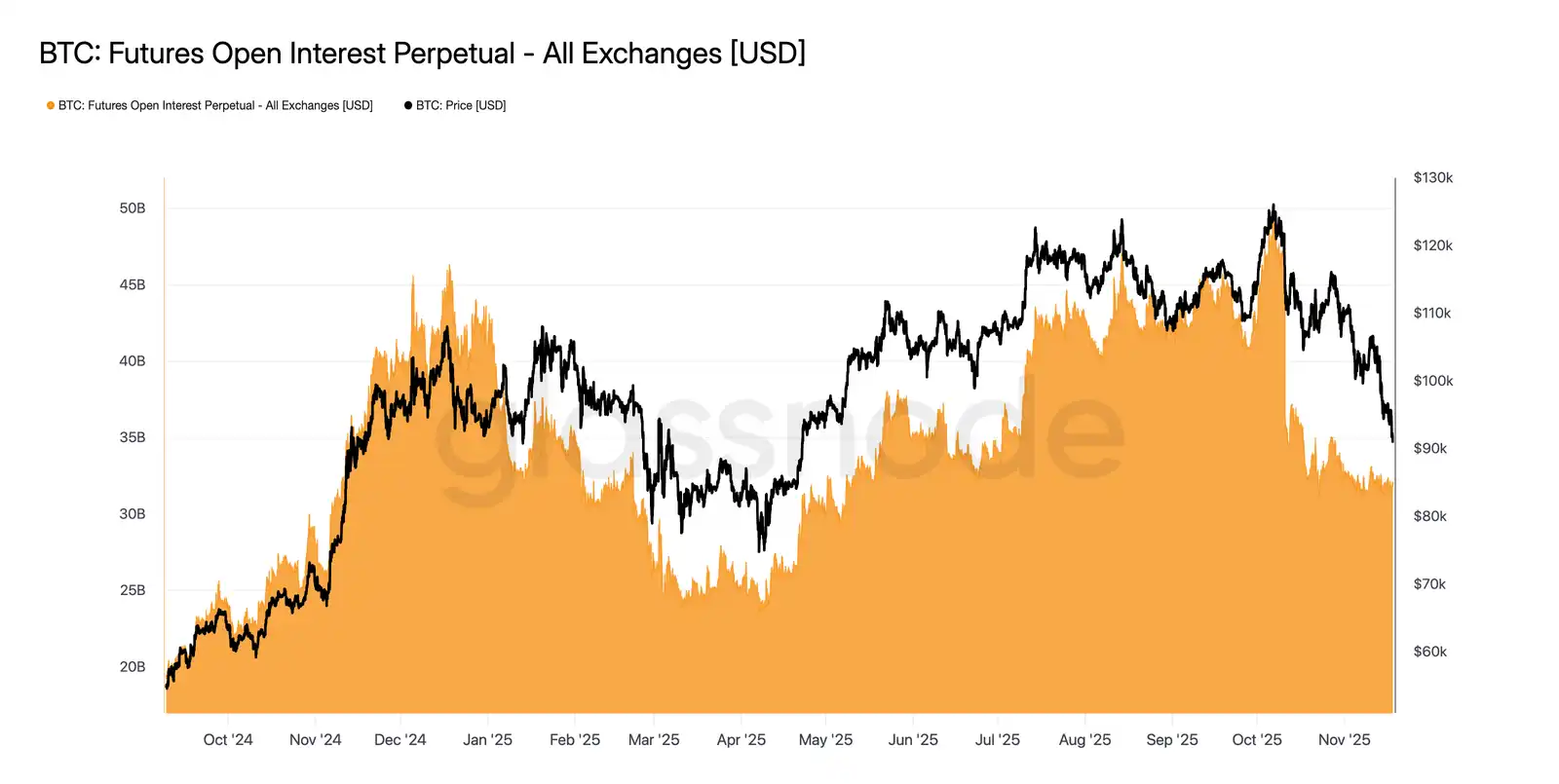

Нет признаков риска

На этой неделе открытый интерес по фьючерсным контрактам продолжил снижаться синхронно с ценами, что свидетельствует о продолжающемся сокращении спекулятивной активности. Трейдеры не воспользовались снижением для покупок, а систематически закрывали позиции, что привело к значительно меньшему объему позиций на рынке деривативов по сравнению с предыдущим снижением. Отсутствие расширения кредитного плеча подчеркивает осторожное отношение участников рынка, что соответствует общей тенденции снижения спроса со стороны склонных к риску групп.

Продолжающееся сокращение позиций по фьючерсам подчеркивает, что рынок по-прежнему не готов размещать средства, что еще больше усугубляет недостаток доверия к текущему ценовому тренду.

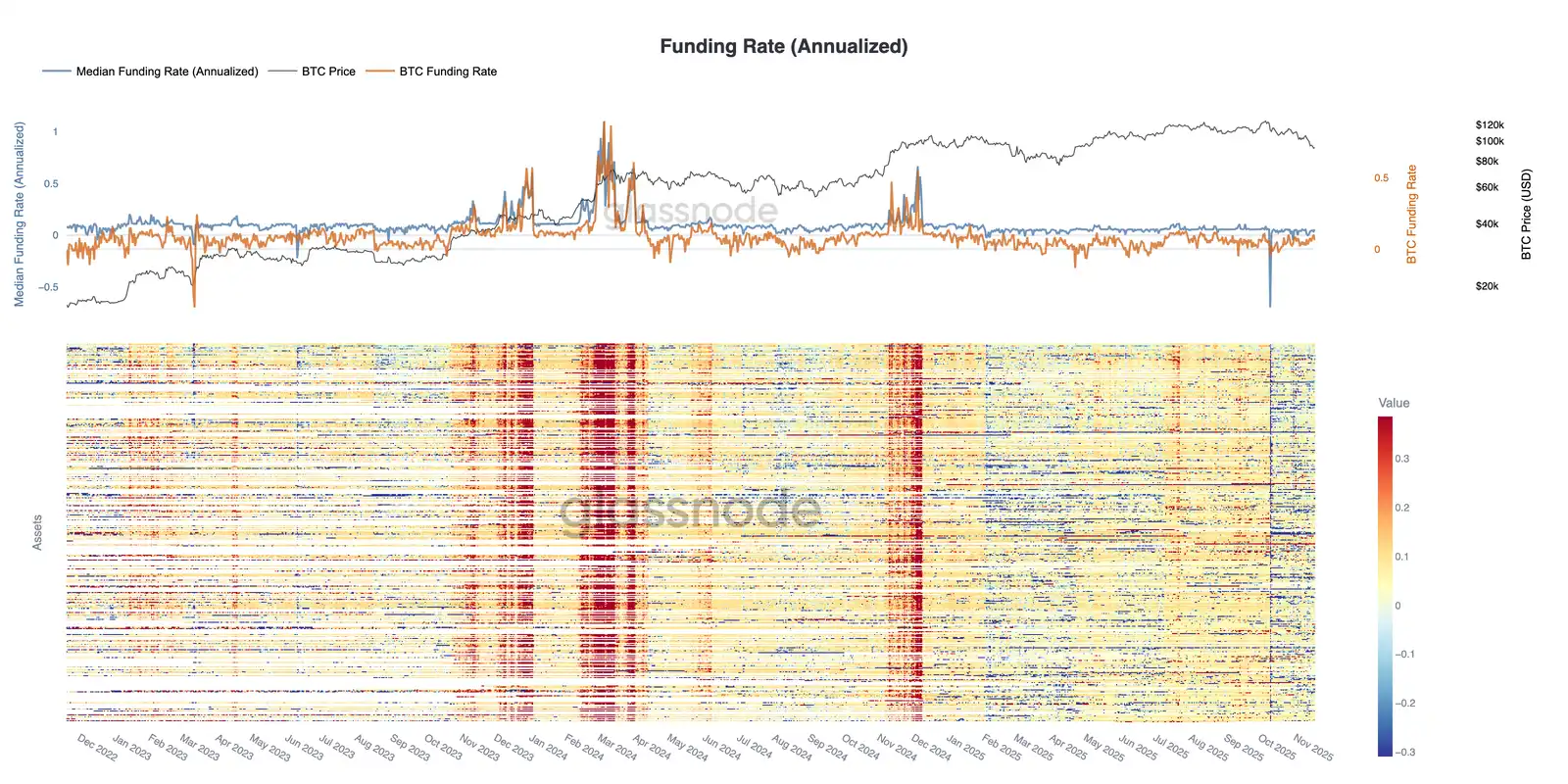

Ставка финансирования на циклическом минимуме

По мере того как открытый интерес по фьючерсам продолжает снижаться, рынок деривативов сигнализирует о явном сокращении спекулятивных позиций. Трейдеры закрывают позиции, а не покупают на снижении, что приводит к уровню кредитного плеча в открытом интересе, значительно ниже предыдущего уровня снижения.

Эта динамика также отражается на рынке финансирования, где ставки по топ-500 активам заметно сместились в нейтральную или отрицательную зону. Ранее наблюдавшийся премиальный рост теперь стал отрицательным, что подчеркивает широкое охлаждение спроса на длинные позиции с плечом и переход рынка к более защитным стратегиям.

Снижение открытого интереса и отрицательное финансирование в совокупности подтверждают, что спекулятивное кредитное плечо систематически выводится с рынка, тем самым усиливая настроение ухода от риска.

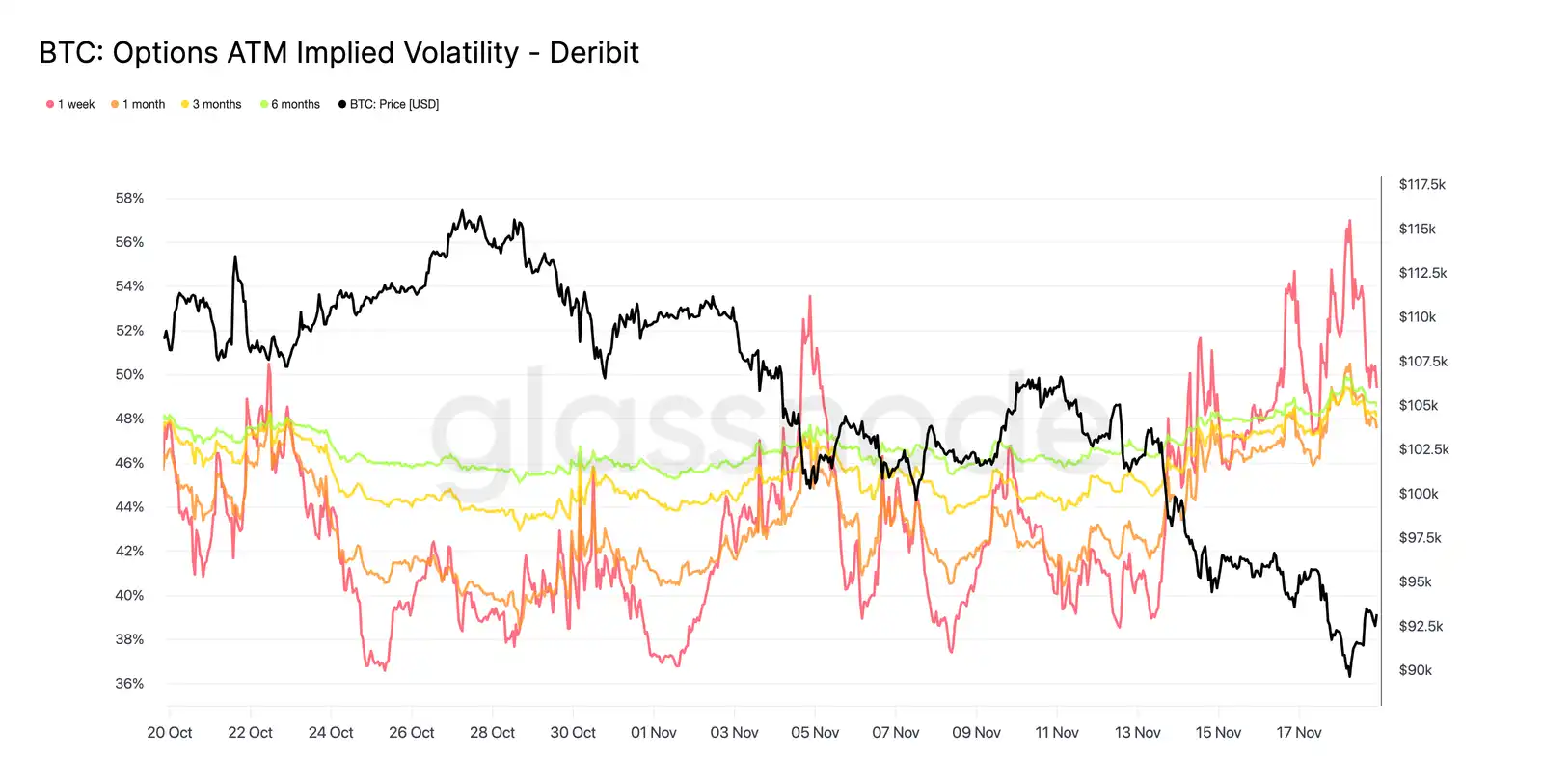

Резкий рост подразумеваемой волатильности

Рынок опционов обычно первым переоценивает риск, и после кратковременного падения цены Bitcoin ниже $90,000 рынок опционов оперативно завершил переоценку риска. Подразумеваемая волатильность по всем срокам резко выросла, причем наибольшая реакция наблюдается в краткосрочных опционах. На графике видно значительное увеличение волатильности краткосрочных опционов, вся кривая опционов подверглась широкой переоценке.

Этот рост обусловлен двумя факторами. Во-первых, увеличился спрос на защиту от снижения, поскольку трейдеры готовятся к возможному более крупному откату. Во-вторых, реакция дилинговых столов с короткой гаммой: многим трейдерам пришлось выкупать короткие опционы и переносить позиции вверх, что механически увеличило краткосрочную подразумеваемую волатильность.

Подразумеваемая волатильность в настоящее время близка к уровням, наблюдавшимся во время ликвидационного события 11 октября, что говорит о быстрой переоценке трейдерами недавних рисков.

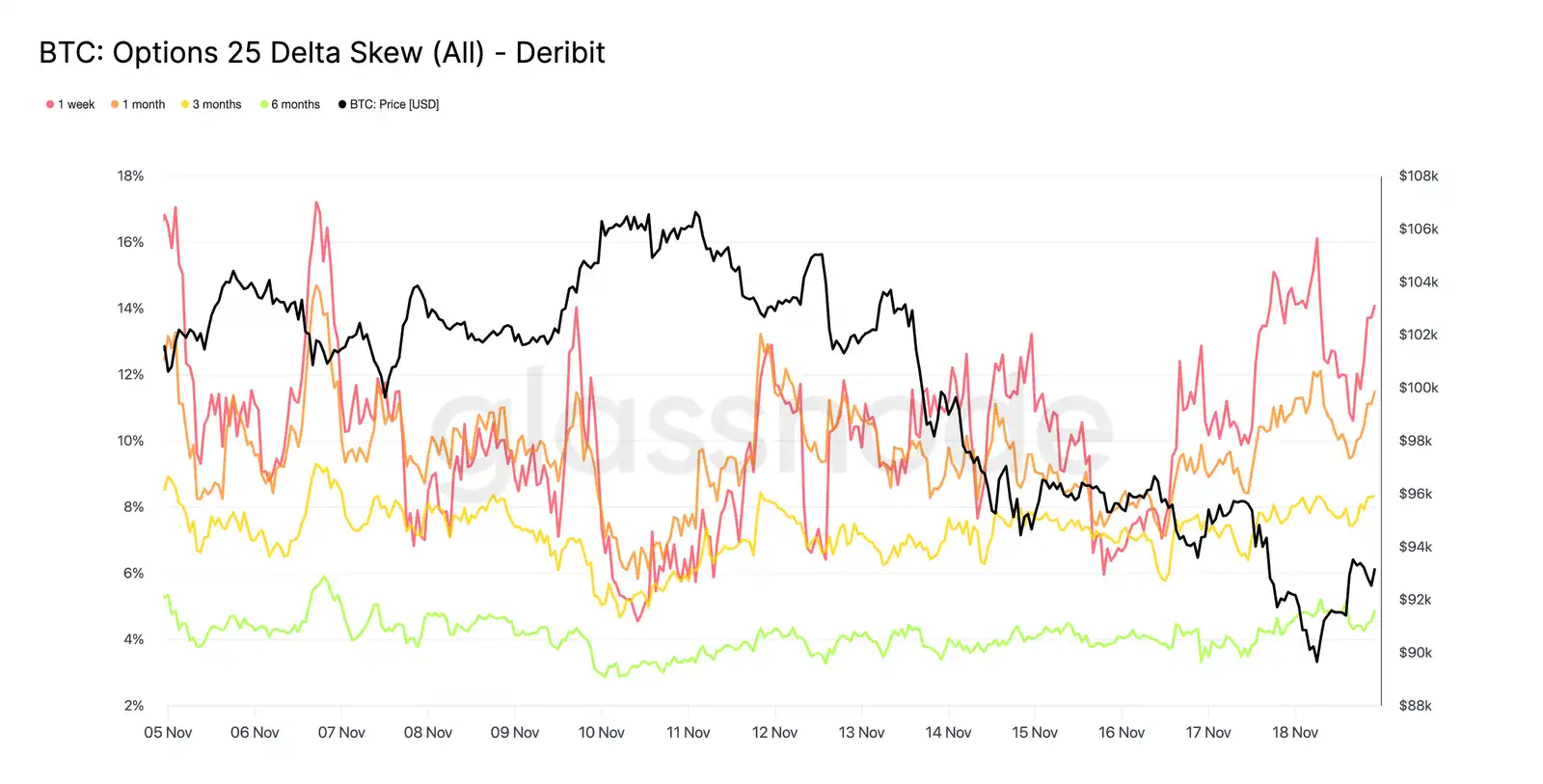

Эта дезлокация подтверждает опасения

От подразумеваемой волатильности до перекоса — рынок опционов транслирует одно и то же сообщение. 25delta skew остается отрицательным по всем срокам, а перекос для недельных опционов приближается к экстремально медвежьим уровням. Премия по недельным путам составляет около 14%, что говорит о готовности трейдеров платить более высокую цену за защиту от снижения независимо от спотовой цены.

Такое поведение может создать самоисполняющееся пророчество: когда трейдеры покупают такие опционы пут, дилеры часто оказываются в коротких позициях. Чтобы захеджировать этот риск, они продают фьючерсы или бессрочные контракты. Это давление на продажу может еще больше усилить рыночный стресс и потенциально усилить тенденцию к снижению, от которой трейдеры пытаются захеджироваться.

Кривая доходности по долгосрочным облигациям также наклонена в сторону медведей, но в меньшей степени. Кривая доходности по шестимесячным облигациям немного ниже 5%, что говорит о том, что опасения рынка в основном сосредоточены на краткосрочных инструментах, а не на всей кривой сроков.

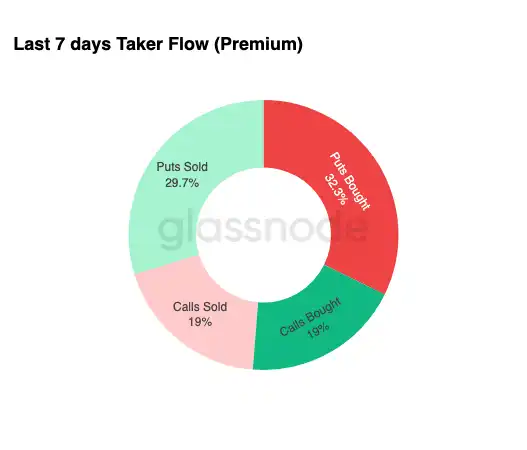

Спрос на защиту от снижения

От рыночной дезлокации к фактической торговой активности: объем торгов за последние семь дней также подтверждает аналогичную картину. Трейдеры приобрели значительный объем премии по опционам пут, что значительно превышает спрос на опционы колл. Это соответствует хеджирующему поведению, отражая склонность трейдеров скорее хеджироваться от дальнейшего снижения рынка, чем делать ставку на рост.

Вялость торговой активности по опционам колл дополнительно подтверждает, что трейдеры не увеличили существенно риск до конца года. В сравнении с потоками по опционам пут, объемы покупки и продажи опционов колл остаются на низких уровнях, что подтверждает мнение о том, что осторожность, а не спекуляция, определяет изменения позиций.

В целом, эта комбинация факторов говорит о том, что рынок готовится к волатильности и склонен к защите, а не к риску.

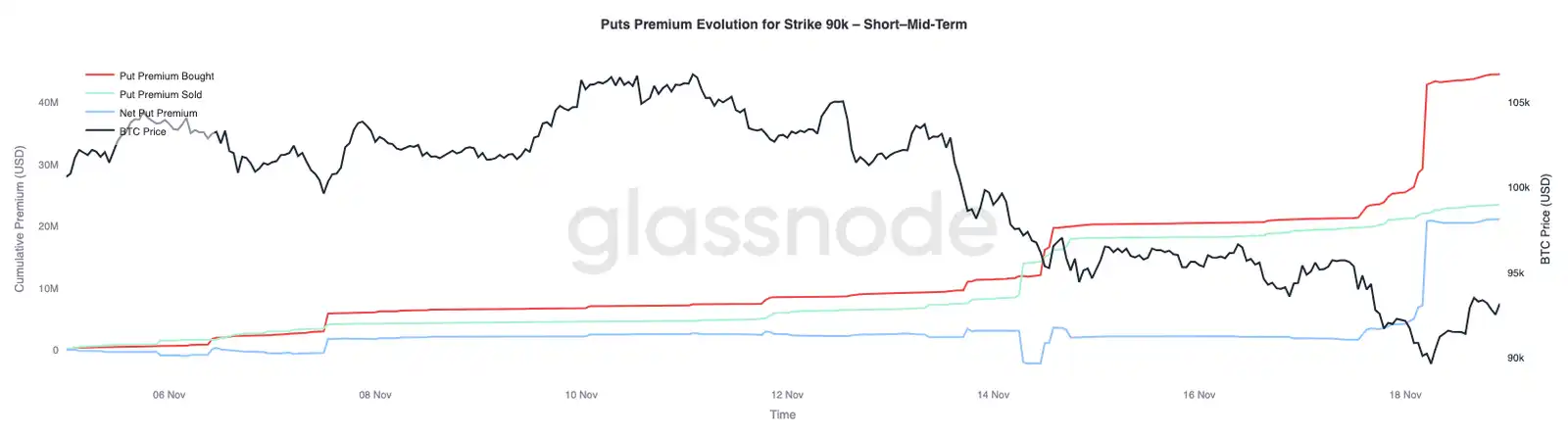

Премия по опционам на страйк 90K

Исходя из общей динамики потоков средств, премия по опционам пут на страйк 90K показывает, что по мере ослабления цен спрос на защиту ускоряется. За последние две недели чистая премия по опционам пут на этот страйк оставалась относительно сбалансированной до тех пор, пока Bitcoin не пробил уровень $93,000. После этого трейдеры усилили давление на продажу по этим опционам пут, что привело к значительному росту премии по опционам на страйк 90K.

Такое поведение указывает на то, что по мере усиления давления на спотовом рынке трейдеры готовы платить все более высокую цену за защиту от снижения. Этот шаг также согласуется с более ранним ростом краткосрочной подразумеваемой волатильности, поскольку концентрированный спрос на ключевых страйках часто приводит к удорожанию краткосрочных контрактов.

Резкая переоценка опциона пут на 90K подчеркивает, насколько быстро активность по хеджированию снижения ускоряется при пробое ключевых ценовых уровней.

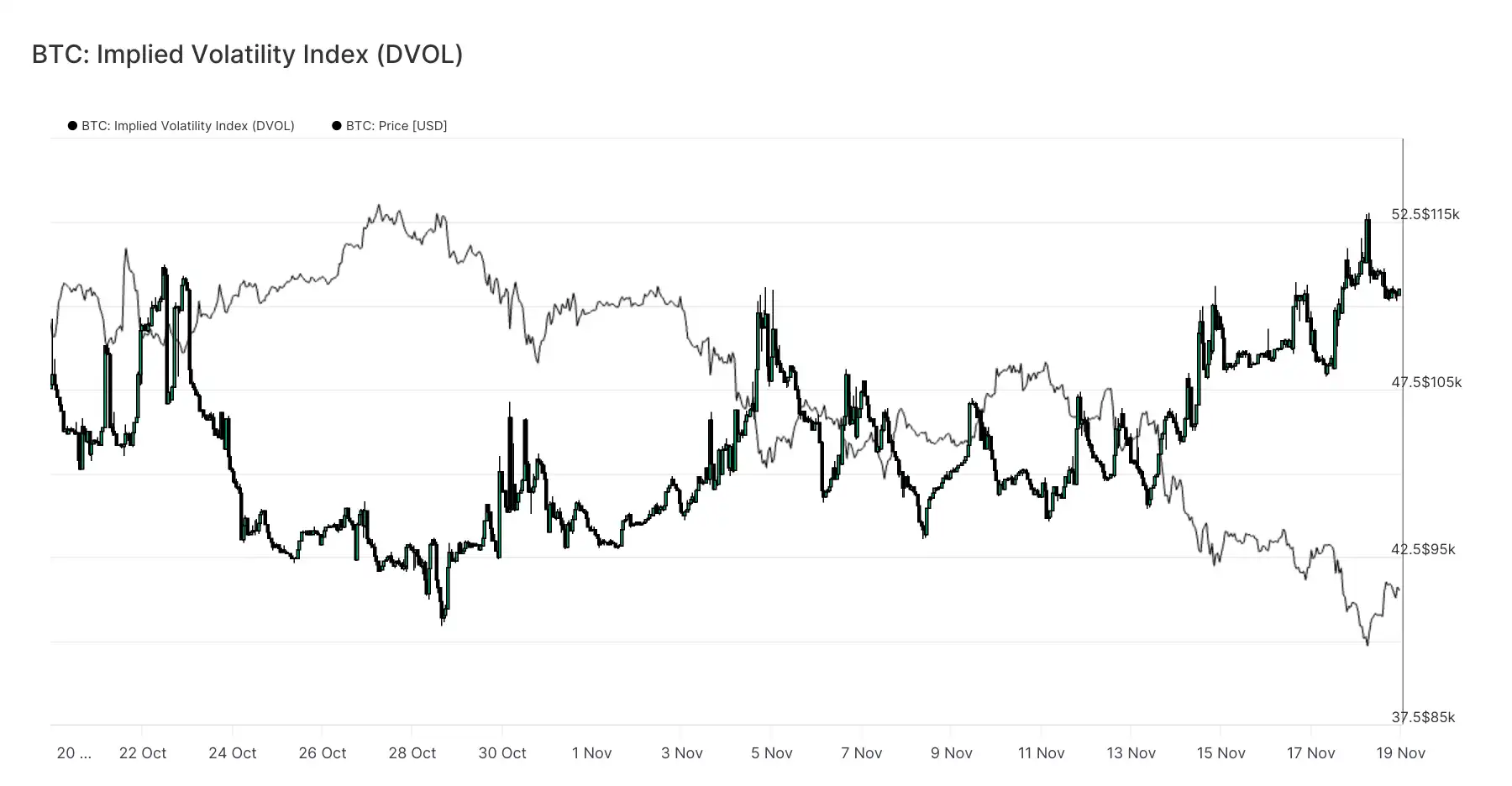

Оценка хрупкости рынка

Индекс DVOL перешел от отдельных цен опционов к более широкому индикатору волатильности, отражая степень переоценки риска рынком. Индекс DVOL, который три недели назад приближался к 40, с тех пор восстановился до месячного максимума около 50. DVOL отражает подразумеваемую волатильность корзины опционов с фиксированным сроком, поэтому рост DVOL указывает на ожидания трейдеров относительно более сильных будущих колебаний цен.

Этот рост объединяет общую тенденцию на рынке опционов: подразумеваемая волатильность по срокам растет, перекос остается отрицательным, дельта недавних потоков средств отрицательная, а трейдеры не спешат увеличивать риск перед концом года. Все эти факторы в совокупности говорят о том, что рынок готовится к значительной волатильности цен. Ключевые драйверы включают риск ликвидаций по бессрочным контрактам, макроэкономическую неопределенность и слабый спотовый спрос на фоне притока в ETF.

Следующим событием, способным изменить ландшафт волатильности, станет заседание Федерального комитета по открытым рынкам (FOMC) через три недели. До тех пор рынок опционов продолжит сигнализировать осторожность и явно демонстрировать предпочтение хеджированию.

Рост DVOL дополнительно подтверждает, что рынок переваривает ожидания большей будущей волатильности, а трейдеры готовятся к колебаниям рынка.

Заключение

Bitcoin продолжает двигаться в сложной рыночной фазе, характеризующейся слабой структурой рынка, сокращением спекулятивного спроса и значительным ростом настроений к хеджированию на рынке деривативов.

Спрос на спотовом рынке остается вялым, притоки в ETF отрицательные, а рынок фьючерсов не проявляет желания увеличивать кредитное плечо в условиях ослабления.

Тем временем подразумеваемая волатильность, перекос и потоки хедж-фондов указывают на рост опасений инвесторов по поводу недавних рисков снижения и готовность платить все большую премию за защиту.

Все эти факторы вместе формируют рынок, ищущий стабильности, и его будущее направление зависит от того, сможет ли спрос восстановиться возле ключевых ценовых уровней или текущая хрупкость перерастет в более глубокий откат или медвежий рынок.

Дисклеймер: содержание этой статьи отражает исключительно мнение автора и не представляет платформу в каком-либо качестве. Данная статья не должна являться ориентиром при принятии инвестиционных решений.

Вам также может понравиться

Период восстановления порядка в криптовалютной индустрии: откуда придёт следующая волна ликвидности?

Джесси Поллак запускает спорную монету JESSE в приложении Base

Вкратце: Монета JESSE от Jesse Pollak готовится к запуску через Base App. Pollak предупреждает о мошенничествах и подчеркивает, что доверять следует только официальным объявлениям. Запуск вновь вызывает дебаты о цифровой идентичности и безопасности в децентрализованных протоколах.

Bitcoin: вероятность снижения ставки в декабре упала до 33%