После падения цены акций на 80%, существует ли у BitMine несоответствие в оценке стоимости?

На фоне одновременного давления на три основных потока покупок и спада интереса к стейкинговой экосистеме, следующая фаза ценовой поддержки Ethereum сталкивается со структурным испытанием. Несмотря на то что BitMine всё ещё осуществляет покупки, он почти остался в одиночестве; если даже эта последняя опора прекратит покупки, рынок потеряет не только одну акцию или одну волну капитала, но, возможно, и саму основу веры в нарратив Ethereum.

Автор: Zhou, ChainCatcher

Крипторынок продолжает находиться в состоянии спада: с ноября цена Ethereum упала почти на 40% от максимума, а отток средств из ETF продолжается. В этой волне системного отступления компания BitMine, крупнейший Ethereum-казначей, оказалась в центре внимания: Founders Fund Питера Тиля сократил свою долю в BMNR наполовину, в то время как ARK Invest Кэти Вуд и JPMorgan, напротив, увеличили свои позиции.

Противоречивое отношение капитала вывело на суд так называемую "5%-ную алхимию" BitMine: 3,56 миллиона ETH, 3 миллиарда долларов нереализованных убытков, mNAV упал до 0,8. Как одна из последних крепостей спроса на Ethereum, как долго BitMine сможет продолжать покупки? Есть ли здесь ошибка в оценке стоимости? После замедления DAT-карусели, кто станет следующим покупателем ETH?

1. 5%-ная алхимия BitMine: насколько хватит средств?

BitMine, вторая по величине криптовалютная казначейская компания после MicroStrategy, когда-то планировала приобрести токены, эквивалентные 5% общего оборота Ethereum. 17 ноября BitMine объявила, что ее запасы Ethereum достигли 3,56 миллиона монет, что составляет почти 3% от общего объема предложения, и это уже более половины пути к долгосрочной цели в 6 миллионов монет. Кроме того, компания в настоящее время владеет криптоактивами и наличными на сумму около 11,8 миллиардов долларов, включая 192 биткоина, 607 миллионов долларов не заложенных наличных и 13,7 миллиона акций Eightco Holdings.

С момента запуска масштабной программы накопления в июле BitMine стала центром внимания рынка. В тот период цена акций компании росла синхронно с ценой Ethereum, а история "роста капитализации за счет криптовалюты" стала новым образцом для инвесторов в криптоиндустрии.

Однако с охлаждением рынка и ужесточением ликвидности рыночные настроения начали меняться. Падение цены Ethereum сделало агрессивные покупки BitMine еще более рискованными: по средней цене покупки в 4009 долларов, нереализованный убыток BitMine уже приближается к 3 миллиардам долларов. Несмотря на то, что председатель совета директоров Tom Lee неоднократно публично выражал оптимизм по поводу Ethereum и заявлял о намерении продолжать покупки на низких уровнях, внимание инвесторов сместилось с вопроса "сколько еще можно купить" на "насколько хватит средств".

В настоящее время денежные резервы BitMine составляют около 607 миллионов долларов, а основные источники финансирования компании — два.

Во-первых, доходы от криптоактивов. BitMine получает краткосрочный денежный поток за счет иммерсионного охлаждения при майнинге биткоинов и консультационных услуг, а также инвестирует в стейкинг Ethereum для получения долгосрочной прибыли. Компания заявляет, что ее запасы ETH принесут около 400 миллионов долларов чистого дохода.

Во-вторых, финансирование на вторичном рынке. Компания запустила программу продажи акций ATM, которая позволяет выпускать новые акции без заранее установленной цены или объема в любое время для получения наличных. На данный момент компания выпустила акции на сотни миллионов долларов и привлекла средства от ряда институциональных инвесторов, среди которых ARK, JPMorgan, Fidelity и другие известные организации. Tom Lee отметил: когда институциональные инвесторы массово покупают BMNR, эти средства направляются на покупку ETH.

С помощью двойного двигателя — накопления ETH и создания дохода — BitMine пытается переосмыслить логику корпоративного распределения капитала, однако изменения рыночной среды подрывают стабильность этой модели.

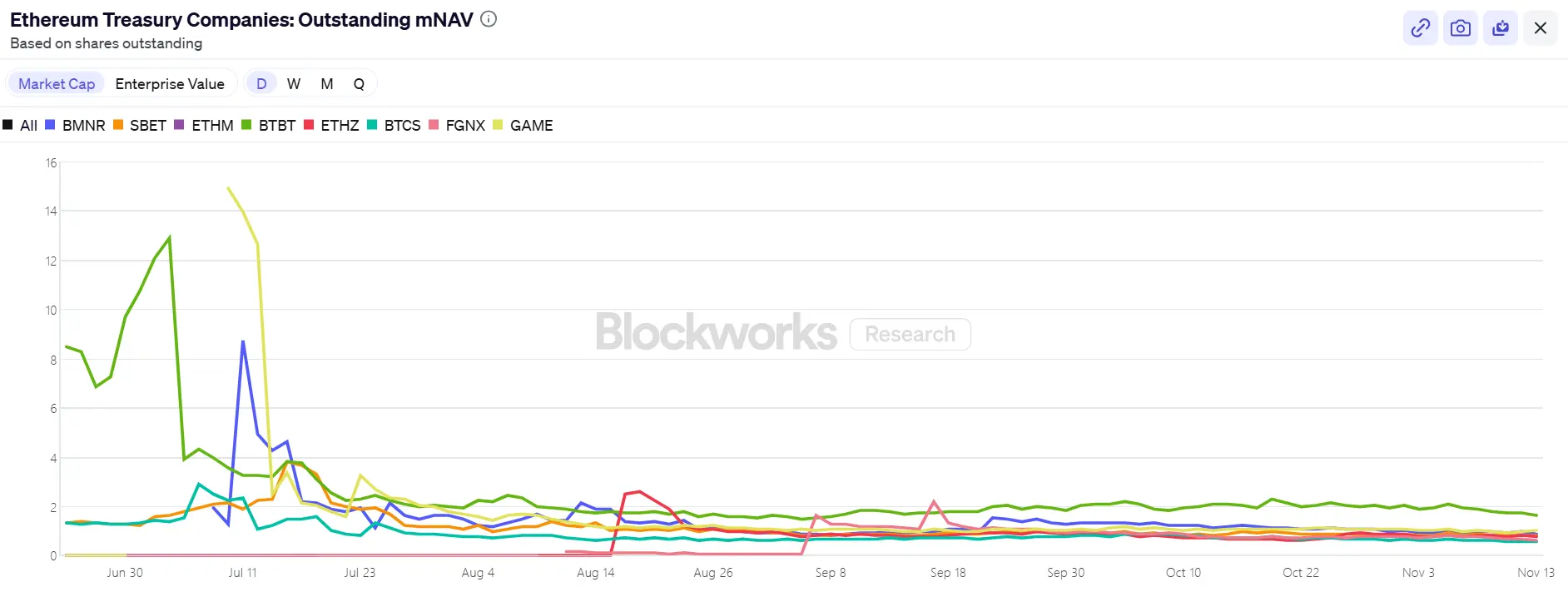

Что касается акций, BitMine (BMNR) испытывает определенное давление: с июля акции упали примерно на 80% от максимума, текущая капитализация составляет около 9,2 миллиарда долларов, что ниже стоимости ее запасов ETH в 10,6 миллиарда долларов (при цене ETH 3000 долларов), а mNAV снизился до 0,86. Эта скидка отражает опасения рынка по поводу нереализованных убытков компании и устойчивости ее финансирования.

2. Последняя соломинка для цены ETH: три видимых источника спроса расходятся, стейкинг ослабевает

На макроуровне Федеральная резервная система США подает ястребиные сигналы, вероятность снижения ставки в декабре падает, крипторынок в целом слаб, а склонность к риску заметно снижается.

В настоящее время ETH опустился до 3000 долларов, что более чем на треть ниже максимума в 4900 долларов в августе. Эта коррекция вновь поставила перед рынком ключевой вопрос: если ранее цену поддерживали казначейские компании и институциональные покупки, то кто будет покупать после ослабления спроса?

Среди видимых рыночных сил три основных источника спроса — ETF, казначейские компании и ончейн-капитал — начинают расходиться в разных направлениях.

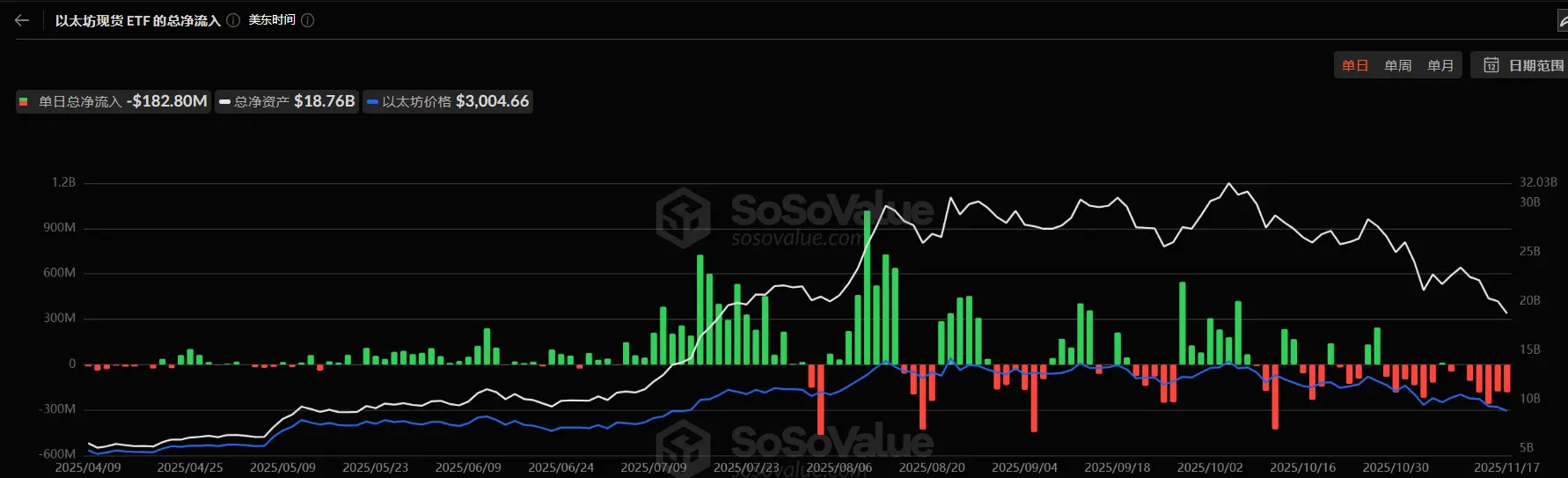

Во-первых, приток средств в связанные с Ethereum ETF заметно замедлился. В настоящее время общий объем ETH в ETF составляет около 6,3586 миллиона монет, что эквивалентно 5,25% от общего предложения. По данным SoSoValue, к середине ноября общий чистый актив Ethereum-ETF составляет около 18,76 миллиардов долларов, а чистый отток в этом месяце значительно превышает приток, достигнув до 180 миллионов долларов за день. По сравнению с устойчивым притоком в июле-августе, кривая капитала сменила плавный рост на волатильное снижение.

Это снижение не только ослабляет потенциальную силу крупных покупателей, но и отражает, что рыночная уверенность еще не полностью восстановилась после обвала. Инвесторы ETF обычно представляют средне- и долгосрочный капитал, их уход означает, что дополнительный спрос на Ethereum со стороны традиционных финансовых каналов снижается. Когда ETF перестают обеспечивать восходящий импульс, они могут даже усилить волатильность в краткосрочной перспективе.

Во-вторых, компании цифровых активов (DAT) также вступили в фазу дивергенции. В настоящее время общий стратегический запас Ethereum у казначейских компаний составляет 6,2393 миллиона ETH, что эквивалентно 5,15% предложения. Темпы увеличения запасов заметно замедлились за последние месяцы, и BitMine практически осталась единственным крупным покупателем. За последнюю неделю BitMine вновь приобрела 67 021 ETH, продолжая стратегию покупок на спаде; SharpLink после покупки 19 300 ETH 18 октября больше не совершала покупок, а ее средняя цена покупки составляет около 3609 долларов, что также означает нереализованный убыток.

В то же время некоторые малые и средние казначейские компании вынуждены сокращаться: ETHZilla в конце октября продала около 40 000 ETH для обратного выкупа акций, пытаясь за счет продажи части ETH сократить дисконт и стабилизировать цену акций.

Такая дивергенция означает, что отрасль казначейских компаний переходит от общего расширения к структурной корректировке. Крупные игроки могут поддерживать покупки за счет капитала и уверенности, а малые и средние компании сталкиваются с ограничениями ликвидности и долговым давлением. Эстафета на рынке переходит от широкого спроса к немногим "одиноким героям" с капиталом.

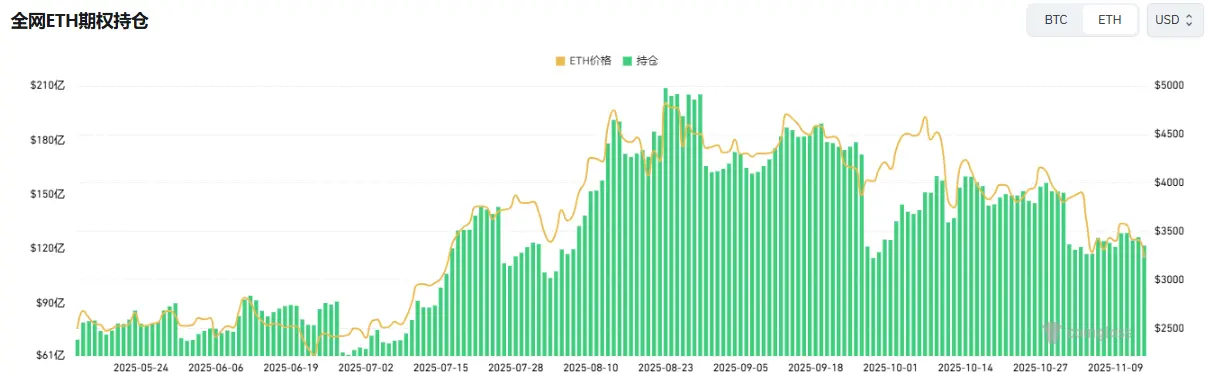

На ончейн-уровне краткосрочные капиталы по-прежнему контролируются китами и высокочастотными адресами, но они не обеспечивают поддержки цены. В последнее время известный трейдер Machi Big Brother, который продолжал делать ставку на рост ETH, был последовательно ликвидирован, что в определенной степени подорвало доверие трейдеров. По данным Coinglass, общий объем открытых позиций по ETH-фьючерсам с августа почти сократился вдвое, а кредитное плечо быстро сокращается, что означает одновременное снижение ликвидности и спекулятивной активности.

Кроме того, недавно были активированы кошельки Ethereum ICO, которые не использовались более 10 лет, и начались переводы средств. По данным Glassnode, долгосрочные держатели (адреса, владеющие более 155 дней) в настоящее время ежедневно продают около 45 000 ETH, что эквивалентно примерно 140 миллионам долларов. Это самый высокий уровень продаж с 2021 года, что указывает на ослабление бычьих настроений.

Соучредитель BitMEX Arthur Hayes недавно заявил, что, несмотря на сокращение долларовой ликвидности с 9 апреля, приток средств в ETF и покупки DAT позволяли биткоину расти, но эта фаза закончилась. Базис недостаточно высок, чтобы институциональные инвесторы продолжали покупать ETF, а большинство DAT торгуются с дисконтом к mNAV, и инвесторы теперь избегают этих производных ценных бумаг.

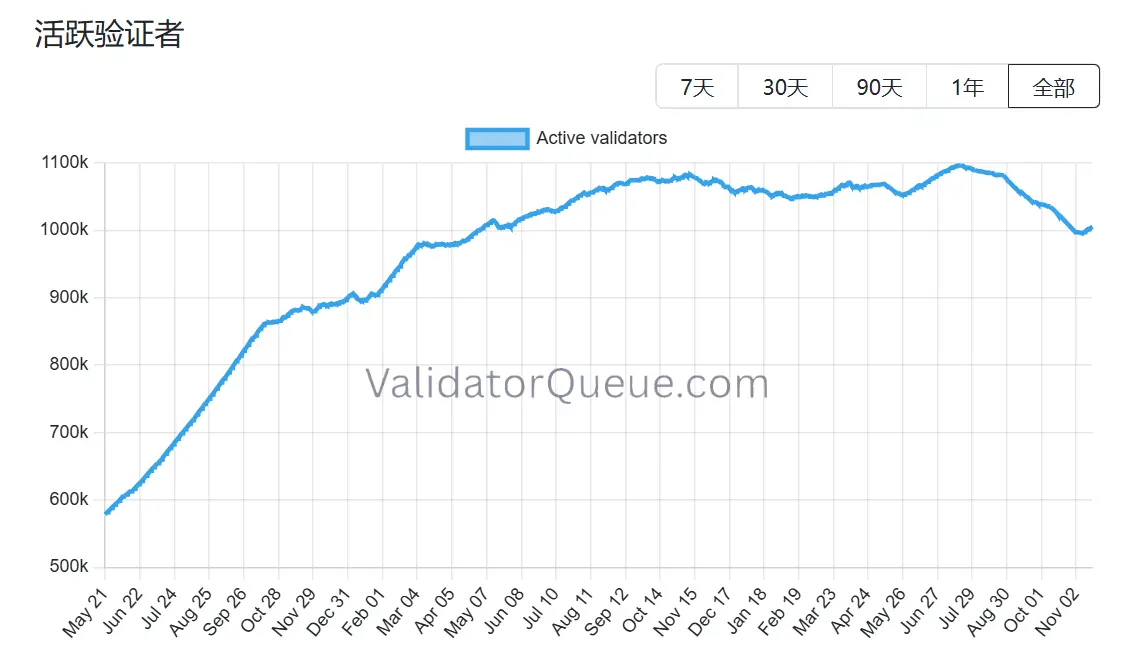

Та же ситуация и с Ethereum, тем более что экосистема стейкинга также демонстрирует признаки спада. По данным Beaconchain, количество активных валидаторов Ethereum с июля снизилось примерно на 10%, достигнув минимума с апреля 2024 года. Это первое столь значительное снижение с сентября 2022 года, когда сеть перешла с консенсуса Proof-of-Work (PoW) на Proof-of-Stake (PoS).

Причины снижения в основном две:

Причины снижения в основном две:

Во-первых, рост Ethereum в этом году привел к рекордному количеству выходов валидаторов из очереди, поскольку операторы стейкинга спешат отменить стейкинг и зафиксировать прибыль.

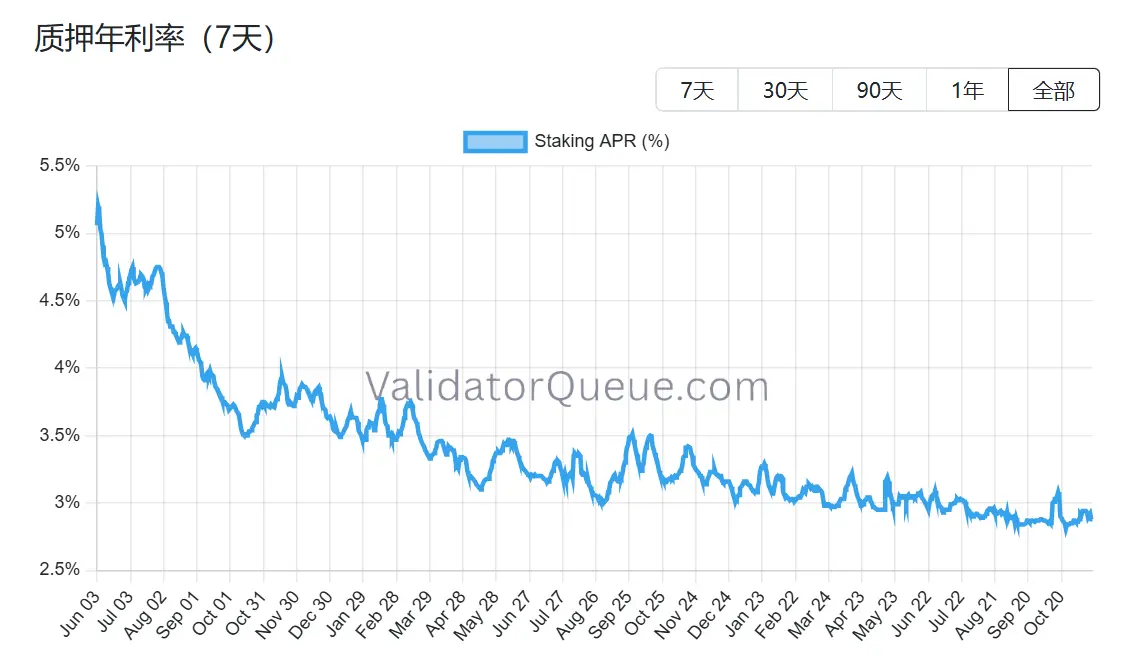

Во-вторых, снижение доходности стейкинга и рост стоимости заимствований делают леверидж-стейкинг нерентабельным. В настоящее время годовая доходность стейкинга Ethereum составляет около 2,9% APR, что значительно ниже исторического максимума в 8,6% в мае 2023 года.

На фоне одновременного давления на три основных пути спроса и спада в экосистеме стейкинга, следующая фаза поддержки цены Ethereum сталкивается со структурным испытанием. BitMine по-прежнему покупает, но уже почти в одиночку: если даже эта последняя опора не сможет продолжать покупки, рынок потеряет не только одну акцию или волну капитала, но, возможно, и саму основу веры в нарратив Ethereum.

3. Есть ли у BitMine ошибка в оценке стоимости?

После обсуждения цепочки финансирования и ослабления спроса возникает более фундаментальный вопрос: действительно ли история BitMine подошла к концу? Текущая рыночная оценка явно не до конца учитывает ее структурные отличия.

В отличие от MicroStrategy, BitMine изначально выбрала совершенно другой путь. MicroStrategy сильно зависит от выпуска конвертируемых облигаций и привилегированных акций на вторичном рынке, ежегодно выплачивая проценты на сотни миллионов долларов, а ее прибыльность зависит от одностороннего роста биткоина; BitMine, хотя и разводнила капитал за счет выпуска новых акций, практически не имеет процентных долгов, а ее запасы ETH ежегодно приносят около 400–500 миллионов долларов дохода от стейкинга. Этот денежный поток относительно стабилен и гораздо меньше зависит от колебаний цены, чем долговая нагрузка Strategy.

Более того, этот доход — не предел. Как один из крупнейших институциональных держателей ETH в мире, BitMine может использовать staked ETH для restaking (дополнительный доход 1–2%), управления инфраструктурой валидаторов, токенизации доходности для фиксированного дохода (например, около 3,5% гарантированной доходности), а также выпуска институциональных структурных нот на ETH — все это недоступно для BTC-портфеля MicroStrategy.

Тем не менее, в настоящее время рыночная капитализация BitMine (BMNR) на NYSE торгуется с дисконтом около 13% к стоимости ее запасов ETH. В рамках всего сектора DAT этот дисконт не самый экстремальный, но явно ниже исторических средних значений для аналогичных активов. Медвежьи настроения усиливают визуальное восприятие убытков, в определенной степени скрывая ценность доходной подушки и опций экосистемы.

Действия институциональных инвесторов в последнее время, похоже, также отражают это расхождение. 6 ноября ARK Invest увеличила свою позицию на 215 000 акций (8,06 миллиона долларов); к концу третьего квартала JPMorgan владела 1,97 миллионами акций. Это не слепое "ловля дна", а ставка на долгосрочный компаундированный рост экосистемы ETH. Как только цена Ethereum стабилизируется или немного восстановится, относительная стабильность дохода может привести к более быстрому восстановлению mNAV BitMine по сравнению с чисто левериджированными казначейскими компаниями.

Существует ли действительно ошибка в оценке стоимости? Ответ уже на поверхности, остается лишь вопрос, когда рынок будет готов платить за дефицит. Текущий дисконт — это и риск, и отправная точка для разногласий. Как сказал Tom Lee, боль временна и не изменит суперцикла ETH. Конечно, это, вероятно, не изменит и ключевую роль BitMine в этом цикле.

Дисклеймер: содержание этой статьи отражает исключительно мнение автора и не представляет платформу в каком-либо качестве. Данная статья не должна являться ориентиром при принятии инвестиционных решений.

Вам также может понравиться

Платежная архитектура следующего поколения: EIP-7702 расширяет возможности UXLINK FujiPay

FujiPay интегрировал Web2 платежные каналы, обеспечивая безопасное и соответствующее мировым стандартам использование стейблкоинов для потребления, а также способствуя превращению криптовалютных активов в практический платежный инструмент.

Bitwise XRP ETF вызывает споры, так как тикер “XRP” появляется на NYSE

Новый план BlackRock по запуску стейкингового Ethereum ETF усиливает давление на конкурентов

Биткоин повторно тестирует дно, 2026 год может стать отличной возможностью для инвестиций

В статье основное внимание уделяется роли bitcoin и искусственного интеллекта в будущей экономике, а также их влиянию на рынок рисковых активов, и даётся прогноз тенденций рынка на 2026 год.