От Echo до Flying Tulip: разбор новых способов криптофинансирования

Автор: Saurabh Deshpande

Оригинальное название: Capital Formation in Crypto

Перевод и адаптация: BitpushNews

В этой статье рассматривается, как меняется парадигма капитала в сфере криптовалют.

Эксперименты, такие как приобретение Coinbase платформы Echo за 400 миллионов долларов и бессрочные опционы пут от Flying Tulip, свидетельствуют о радикальной перестройке способов финансирования.

Хотя эти модели различаются, их объединяет стремление к справедливости, ликвидности и надежности при сборе и распределении средств для новых проектов.

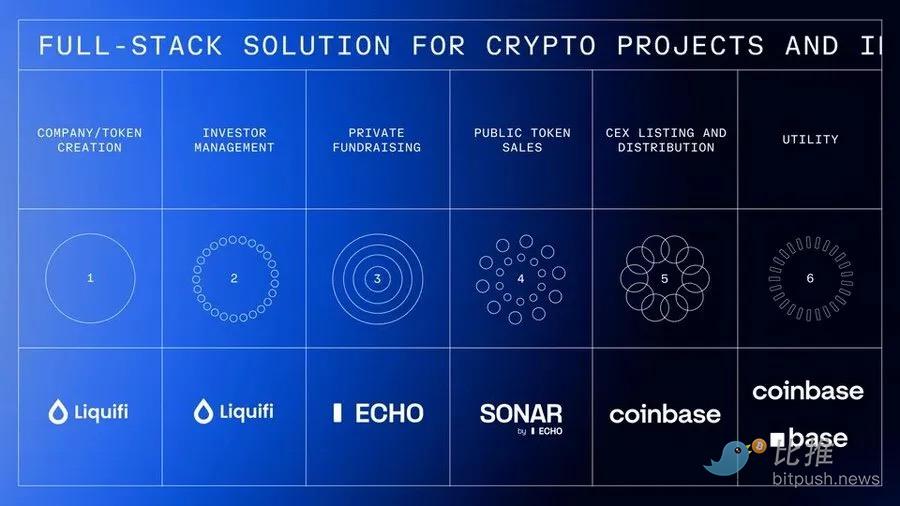

Вертикальная интеграция Coinbase

Недавно Coinbase приобрела за примерно 400 миллионов долларов платформу для финансирования сообществ Echo, основанную Cobie.

В ту же сделку входила покупка NFT на сумму 25 миллионов долларов с целью возрождения подкаста; соглашение налагало обязательства на ведущих Cobie и Ledger Status создать восемь новых выпусков после активации NFT. Echo помогла провести более 300 раундов финансирования на общую сумму свыше 200 миллионов долларов.

Эта покупка последовала за недавним приобретением Coinbase компании Liquifi, что позволило создать полный стек сервисов для токенов и инвестиций криптопроектов.

Проекты могут создавать токены и управлять капитализацией через LiquiFi, привлекать финансирование в частных группах Echo или через публичные размещения Sonar, а затем листинговать токены на бирже Coinbase для торговли на вторичном рынке. Каждый этап приносит доход:

LiquiFi взимает плату за управление токенами, Echo получает прибыль по схеме разделения доходов, а Coinbase зарабатывает на комиссиях с торгов токенами.

Этот интегрированный стек позволяет Coinbase получать прибыль на протяжении всего жизненного цикла проекта, а не только на этапе торгов.

Для Echo это выгодная сделка, поскольку без интеграции с биржей было бы сложно обеспечить устойчивый доход. Сейчас модель ориентирована на комиссию за результат, что, как и венчурные инвестиции, может занять годы для монетизации.

Почему Coinbase платит такую высокую цену за продукт, который помог привлечь только половину суммы покупки (Echo помогла привлечь 200 миллионов долларов, а покупка составила 400 миллионов)?

Важно помнить, что 200 миллионов — это не доход Echo, а лишь общая сумма привлеченного финансирования.

Цена сделки включает связь с Cobie (которого считают одним из лучших долгосрочных участников криптоиндустрии), сетевой эффект Echo, технологическую инфраструктуру, регуляторную позицию и роль в новой архитектуре формирования капитала в криптоотрасли.

Известные проекты, такие как MegaETH и Plasma, уже привлекали финансирование через Echo, причем MegaETH провел дополнительный раунд через публичную платформу Echo — Sonar.

Эта покупка позволила Coinbase завоевать доверие основателей, скептически относящихся к централизованным биржам, получить доступ к инвестиционной сети, управляемой сообществом, и инфраструктуру, позволяющую выйти далеко за пределы криптовалют и расшириться на токенизированные традиционные активы.

У каждого проекта обычно три-четыре заинтересованных стороны: команда, пользователи, частные и публичные инвесторы. Балансировка стимулов и распределения токенов всегда была сложной задачей. Когда в 2015–2017 годах криптоотрасль запустила токен-финансирование, это казалось честной моделью "демократизации" ранних инвестиций. Но некоторые продажи заканчивались еще до того, как можно было подключиться через MetaMask, а частные раунды проводились по белым спискам, не допуская большинство розничных покупателей.

Конечно, модель должна была эволюционировать из-за регуляторных опасений, но это уже другая тема. Однако здесь речь не только о вертикальной интеграции Coinbase, а о том, как меняются сами механизмы финансирования.

Бессрочные опционы пут от Flying Tulip

Andre Cronje с проектом Flying Tulip стремится создать полнофункциональную ончейн-биржу, объединяющую спотовую торговлю, деривативы, кредитование, денежный рынок, нативный стейблкоин (ftUSD) и ончейн-страхование в единой системе с кросс-маржированием. Цель — конкурировать с Coinbase и Binance, а на уровне продуктов — с Ethena, Hyperliquid, Aave и Uniswap.

Для сбора средств проект использует интересный механизм — встроенные бессрочные опционы пут. Инвесторы вносят активы и получают токены FT по цене 0,10 доллара за штуку (за 1 доллар — 10 FT), токены блокируются. Инвестор может в любой момент сжечь FT и вернуть до 100% вложенного капитала. Если кто-то вложил 10 ETH, он может в любой момент вернуть 10 ETH, независимо от рыночной цены FT.

Этот опцион пут не имеет срока действия, отсюда и "бессрочный". Выкуп осуществляется через независимый ончейн-резерв, управляемый аудированным смарт-контрактом, финансируемым собранными средствами, с программируемым расчетом, очередью и ограничением скорости для предотвращения злоупотреблений и поддержания платежеспособности. Если резерв временно недостаточен, запросы попадают в прозрачную очередь и обрабатываются по мере пополнения.

Механизм дает инвесторам три варианта и выравнивает стимулы.

-

Во-первых, инвестор может держать заблокированные токены и сохранять право на выкуп, получая выгоду от роста протокола при одновременной защите от снижения.

-

Во-вторых, он может сжечь токены и вернуть исходный капитал, после чего токены уничтожаются навсегда.

-

Или перевести токены на CEX/DEX для вывода, но опцион пут сразу теряет силу, а высвобожденный капитал поступает Flying Tulip для операций и обратного выкупа токенов. Это создает сильное дефляционное давление: продавая токены, инвестор теряет защиту. Покупатели на вторичном рынке не получают права на выкуп. Эта защита действует только для участников первичной продажи, формируя двухуровневую структуру токенов с разным уровнем риска.

Стратегия развертывания капитала решает очевидный парадокс: если на все привлеченные средства действует бессрочный опцион пут, команда не может их использовать, то есть эффективная сумма финансирования равна нулю.

Вместо этого собранные 1.1 миллиардов долларов размещаются в низкорискованных ончейн-стратегиях с целевой годовой доходностью около 4%. Эти средства можно изъять в любой момент. Это приносит около 40 миллионов долларов в год, которые распределяются на операционные расходы (разработка, команда, инфраструктура), обратный выкуп FT (создавая спрос) и стимулы для экосистемы.

Со временем комиссионные от торговли, кредитования, ликвидаций и страхования станут дополнительным источником средств для обратного выкупа. Для инвесторов экономический выбор — отказаться от потенциальной 4% доходности самостоятельного размещения капитала ради токенов FT с потенциалом роста и защитой капитала. По сути, инвесторы воспользуются опционом пут только если цена FT упадет ниже 0,10 доллара.

Доход — лишь часть потока поступлений. Помимо кредитования, продуктовый пакет включает автоматического маркет-мейкера (AMM), бессрочные контракты, страхование и дельта-нейтральный стейблкоин с постоянной доходностью.

Помимо ожидаемых 40 миллионов долларов дохода от размещения 1.1 миллиардов долларов в различных низкорискованных DeFi-стратегиях, другие продукты также могут приносить прибыль.

Лучшие площадки для торговли бессрочными контрактами, такие как Hyperliquid, получают до 100 миллионов долларов комиссионных в месяц — это почти вдвое больше, чем может принести 1.1 миллиардов долларов при 5–6% доходности через DeFi-кредитование.

Модель распределения токенов полностью отличается от всех предыдущих способов криптофинансирования. В традиционных токен-сейлах и венчурных проектах обычно 10–30% отдают команде, 5–10% — советникам, 40–60% — инвесторам, 20–30% — фонду/экосистеме, часто с локапом, но гарантированным распределением. Flying Tulip при запуске распределяет 100% токенов среди инвесторов (частных и публичных), команда и фонд получают 0%. Команда получает долю только через обратный выкуп на открытом рынке, финансируемый доходом протокола, и подчиняется прозрачному опубликованному графику. Если проект провалится, команда не получит ничего. Сначала 100% предложения принадлежит инвесторам, со временем через выкуп часть переходит фонду, а выкупленные токены уничтожаются. Общее предложение токенов ограничено фактически собранными средствами: если собрано 500 миллионов долларов, чеканится 5 миллиардов FT; максимальный лимит — 10 миллиардов FT (1.1 миллиардов долларов).

Этот новый механизм решает проблемы, с которыми Cronje столкнулся в Yearn Finance и Sonic.

Как он объясняет в презентации: "Как основатель двух крупных токен-проектов (Yearn и Sonic), я хорошо знаю, какое давление создают токены. Сам токен — это продукт. Если цена падает ниже цены входа инвесторов, это приводит к краткосрочным решениям в ущерб протоколу ради интересов токена. Механизм, дающий команде уверенность в наличии 'дна' и возможности возврата капитала инвесторам даже в худшем случае, значительно снижает это давление и издержки."

Бессрочный опцион пут отделяет токеномику от операционного капитала, устраняя давление принимать решения по протоколу, исходя из цены токена, и позволяя команде сосредоточиться на создании устойчивого продукта. Инвесторы защищены, но также мотивированы держать токены ради роста, делая токен менее "жизненно важным" для выживания проекта.

В документе Cronje описан самоускоряющийся экономический цикл: 1.1 миллиардов долларов при 4% годовых дают 40 миллионов долларов дохода, распределяемых между операциями и обратным выкупом; запуск протокола приносит дополнительные комиссии от торговли, кредитования, ликвидаций и страхования; эти доходы идут на новые выкупы.

Выкуп и обратный выкуп создают дефляционное давление на предложение; сокращение предложения и спрос поднимают цену; рост стоимости токена привлекает пользователей и разработчиков; больше пользователей — больше комиссий, больше выкупов; и так по кругу. Если доходы протокола превысят начальную доходность и проект станет самодостаточным, модель будет успешной.

С одной стороны, инвесторы получают защиту от снижения и институциональный уровень управления рисками. С другой — они теряют 4% годовой доходности и страдают от неэффективности капитала, заблокированного под низкую доходность. Модель оправдана только если цена FT значительно вырастет выше 0,10 доллара.

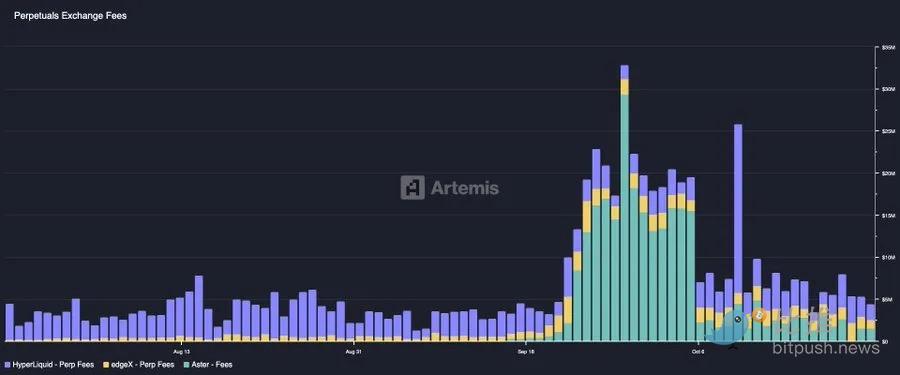

Риски управления капиталом включают снижение доходности DeFi ниже 4%, провал доходных протоколов (Aave, Ethena, Spark), а также вопрос, хватит ли 40 миллионов долларов в год на операционные расходы, конкурентоспособный продукт и значимый обратный выкуп. Кроме того, чтобы Flying Tulip обогнал таких конкурентов, как Hyperliquid, ему нужно стать настоящим центром ликвидности, а существующие игроки уже заняли рынок с отличными продуктами — это тяжелая борьба.

Создать полнофункциональную DeFi-систему с одной командой и конкурировать с устоявшимися протоколами с огромным преимуществом — это риск исполнения. Мало кто может сравниться с Hyperliquid по эффективности: с ноября 2024 года протокол принес более 800 миллионов долларов комиссий.

Flying Tulip отражает эволюцию уроков, извлеченных Cronje из предыдущих проектов.

Yearn Finance (2020) стал пионером справедливого запуска без распределения команде (Andre получил свои YFI только через майнинг) и вырос с 0 до более 40 тысяч долларов за несколько месяцев, достигнув капитализации свыше 1.1 миллиардов долларов за месяц. Flying Tulip использует ту же модель без распределения команде, но добавляет институциональную поддержку (200 миллионов долларов, тогда как Yearn был полностью самофинансируемым) и защиту инвесторов, которой не было у Yearn.

Внезапный запуск Keep3rV1 в 2020 году (токен вырос с 0 до 225 долларов за несколько часов) показал риски неаудированных и неожиданных релизов; Flying Tulip использует аудированные контракты и четкую документацию до публичной продажи. Опыт давления на цену токена в Fantom/Sonic напрямую повлиял на модель опциона пут.

Flying Tulip, похоже, сочетает лучшие элементы — справедливое распределение, отсутствие доли команды, структурированный запуск и защиту инвесторов через новый бессрочный опцион пут. Успех зависит от качества продукта и способности привлечь ликвидность у пользователей, привыкших к конкурентам вроде Hyperliquid и централизованным биржам.

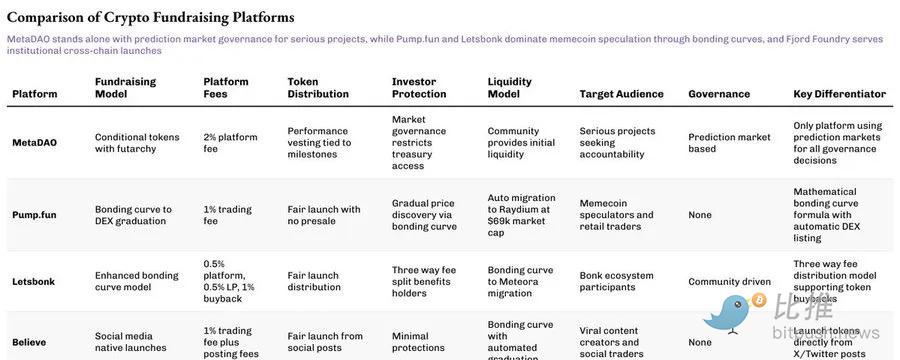

Финансирование MetaDAO на базе Futarchy

Если Flying Tulip переосмыслил защиту инвесторов, то MetaDAO пересматривает вторую часть уравнения — подотчетность.

Проекты, собирающие средства через MataDAO, фактически не получают собранные средства. Вместо этого весь капитал хранится в ончейн-казначействе, а каждое расходование проверяется условным рынком. Команда должна предложить, как потратить средства, а держатели токенов делают ставки, принесет ли это пользу. Сделка совершается только при согласии рынка. Это структурное превращение финансирования в управление, где финансовый контроль распределен, а код заменяет доверие.

Umbra Privacy — яркий пример. Этот проект на Solana, ориентированный на приватность, получил обязательства на сумму более 150 миллионов долларов при капитализации всего 3 миллиона долларов; распределение происходит пропорционально, а излишки автоматически возвращаются смарт-контрактом. Все токены команды блокируются до достижения ценовых этапов, то есть основатели получают выгоду только при реальном росте проекта. В результате после запуска был достигнут 7-кратный рост, что доказывает: даже на зрелом рынке инвесторы по-прежнему жаждут справедливости, прозрачности и структуры.

Модель MetaDAO пока не стала мейнстримом, но она возвращает то, что когда-то обещала криптоиндустрия: систему, где рынок, а не управляющие, решают, что заслуживает финансирования.

В настоящее время криптофинансирование вступает в фазу переосмысления,многие устоявшиеся представления разрушаются:

-

Пример Echo: даже без прямого доступа к бирже, канал финансирования с сильным сообществом может иметь огромный потенциал оценки;

-

Эксперимент Flying Tulip: проверяет, смогут ли новые механизмы защиты инвесторов заменить традиционные токен-экономики.

Эти эксперименты меняют наше понимание логики ценности на крипторынке.

Успех этих экспериментов зависит не от совершенства теории, а от реального исполнения, готовности пользователей платить и способности механизмов выдержать рыночное давление.

Постоянное появление новых моделей финансирования объясняется тем, что основной конфликт между проектами, инвесторами и пользователями так и не решен.

Каждая новая модель заявляет, что лучше балансирует интересы сторон, но в итоге сталкивается с одним и тем же испытанием — сможет ли она устоять на реальном рынке.

Дисклеймер: содержание этой статьи отражает исключительно мнение автора и не представляет платформу в каком-либо качестве. Данная статья не должна являться ориентиром при принятии инвестиционных решений.

Вам также может понравиться

Суть Bitcoin и искусственного интеллекта

Либерализм придаёт bitcoin жизненную силу; демократизация обеспечивает ему масштаб. Сетевой эффект служит невидимым мостом, соединяющим эти два аспекта, и доказывает, что свобода растёт благодаря участию.

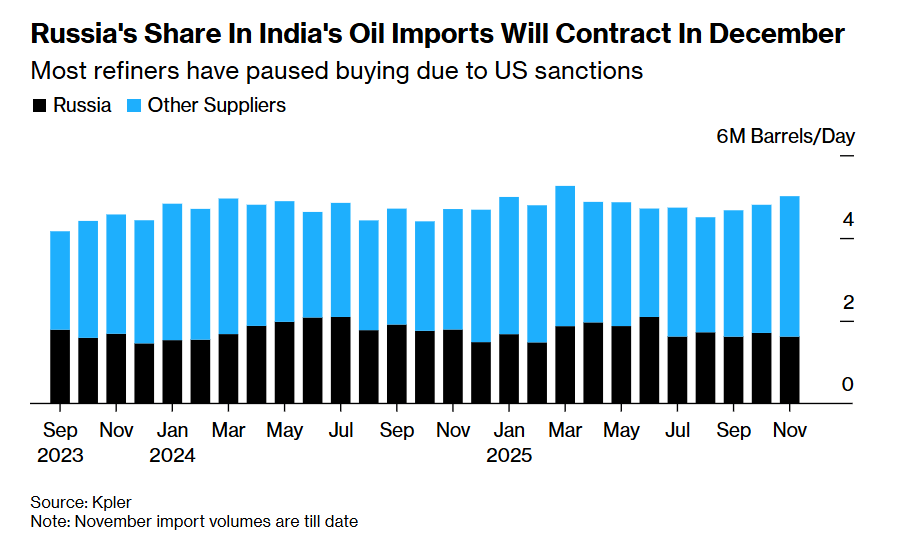

Давление со стороны Трампа сработало! Пять крупнейших индийских нефтеперерабатывающих заводов приостановили заказы на российскую нефть

Под влиянием западных санкций и торговых переговоров между США и Индией, в декабре Индия значительно сократила закупки российской нефти — пять крупнейших нефтеперерабатывающих компаний не разместили ни одного заказа.

Масайоши Сон действует! SoftBank полностью продал акции Nvidia, выручив 5,8 миллиардов долларов, и переключился на другие инвестиции в AI.

Группа SoftBank полностью продала свои акции Nvidia, получив от этого 5.8 миллиардов долларов. Основатель Масайоши Сон корректирует стратегические приоритеты, направляя больше ресурсов в области искусственного интеллекта и связанных с чипами технологий.

Подробный разбор проекта Allora Network и анализ рыночной капитализации ALLO