Автор: Jasper De Maere

Перевод: TechFlow

Введение

Ликвидность движет циклами криптовалют, однако приток средств через стейблкоины, ETF и DAT (Digital Asset Trusts) заметно замедлился.

Глобальная ликвидность по-прежнему высока, но более высокая ставка SOFR (Secured Overnight Financing Rate) направляет капитал в государственные облигации, а не на криптовалютный рынок.

В настоящее время криптовалюты находятся на этапе самофинансирования: капитал циркулирует внутри системы, ожидая возвращения новых притоков.

Ликвидность определяет каждый цикл криптовалют. Хотя в долгосрочной перспективе технологические применения могут быть основным драйвером истории криптовалют, реальное движение цен обусловлено именно потоками капитала. За последние месяцы темпы притока средств замедлились. Во всех трех основных каналах поступления капитала в криптоэкосистему — стейблкоины, ETF и цифровые активные тресты (DATs) — наблюдается ослабление динамики, в результате чего криптовалюты сейчас находятся на этапе самофинансирования, а не расширения.

Хотя технологические применения являются важным драйвером, именно ликвидность движет и определяет каждый цикл криптовалют. Речь идет не только о глубине рынка, но и о доступности самого капитала. Когда мировое предложение денег расширяется или реальные процентные ставки снижаются, избыточная ликвидность неизбежно ищет рискованные активы, и криптовалюты исторически, особенно в цикле 2021 года, были одними из главных бенефициаров.

В предыдущих циклах ликвидность поступала в цифровые активы в основном через стейблкоины, которые являются основным фиатным шлюзом. По мере зрелости отрасли три ключевых канала ликвидности стали определяющими для притока нового капитала в криптовалюты:

-

Цифровые активные тресты (DATs): токенизированные фонды и структуры доходности, соединяющие традиционные активы с ончейн-ликвидностью.

-

Стейблкоины: ончейн-отражение фиатной ликвидности, предоставляющее базовое обеспечение для кредитного плеча и торговой активности.

-

ETF: точка входа для пассивных инвестиций и институционального капитала в традиционных финансах, предоставляющая доступ к BTC и ETH.

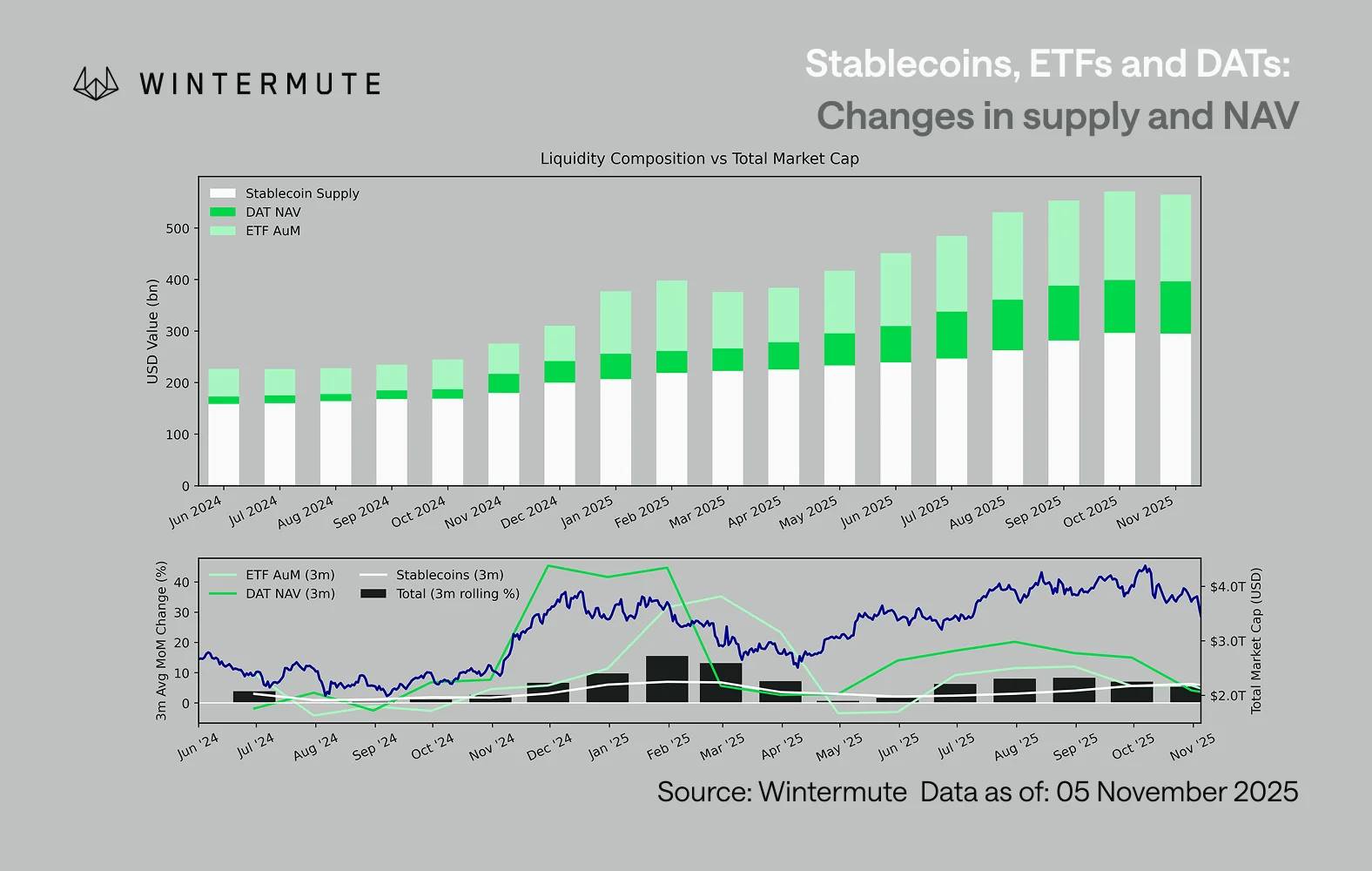

Комбинируя активы под управлением ETF (AUM), чистую стоимость активов DAT (NAV) и объем выпущенных стейблкоинов, можно разумно оценить общий капитал, поступающий в цифровые активы. На графике ниже показана динамика этих компонентов за последние 18 месяцев. В нижней части графика четко видно, что изменение совокупного объема тесно связано с общей рыночной капитализацией цифровых активов: когда приток средств ускоряется, цены растут.

Ключевое наблюдение: приток средств в DAT и ETF заметно замедлился. Оба канала демонстрировали сильные результаты в четвертом квартале 2024 года и первом квартале 2025 года, а в начале лета наблюдался кратковременный рост, после чего импульс начал ослабевать. Ликвидность (денежная масса M2) больше не поступает в криптоэкосистему так естественно, как в начале года. С начала 2024 года совокупный объем DAT и ETF вырос примерно с 40 миллиардов долларов до 270 миллиардов долларов, а объем стейблкоинов удвоился с примерно 140 миллиардов долларов до 290 миллиардов долларов. Несмотря на выраженный структурный рост, также заметно явное замедление темпов.

Это замедление критически важно, поскольку каждый канал отражает разные источники ликвидности. Стейблкоины отражают внутренний риск-аппетит криптоиндустрии, DAT фиксируют институциональный спрос на доходность, а ETF отражают более широкие тенденции аллокации капитала в традиционных финансах (TradFi). Одновременное замедление всех трех каналов указывает на общее снижение темпов развертывания нового капитала, а не просто на ротацию средств между продуктами. Ликвидность не исчезла, но циркулирует только внутри системы, не расширяясь.

Если взглянуть шире, за пределами криптовалют, ликвидность (денежная масса M2) также не стоит на месте. Хотя высокая ставка SOFR в краткосрочной перспективе сдерживает ликвидность, делая доходность по наличным привлекательной и удерживая капитал в государственных облигациях, в мире по-прежнему сохраняется мягкая денежно-кредитная политика, а количественное ужесточение (QT) в США официально завершено. Общий структурный фон остается поддерживающим, просто сейчас ликвидность выбирает другие формы риска, например, фондовый рынок.

С уменьшением внешних притоков динамика рынка становится все более замкнутой. Капитал чаще перемещается между основными криптовалютами и альткоинами, а не поступает в виде новых чистых притоков, что формирует ситуацию «игрок против игрока» (PVP). Это также объясняет, почему отскоки на рынке краткосрочны и почему рыночная ширина сужается, даже если общий объем активов под управлением (AUM) остается стабильным. Текущие всплески волатильности в основном вызваны цепными ликвидациями, а не устойчивым формированием тренда.

В будущем любое заметное восстановление одного из каналов ликвидности — например, повторная эмиссия стейблкоинов, создание новых ETF или увеличение выпуска DAT — будет свидетельствовать о возвращении макроэкономической ликвидности в сферу цифровых активов. До этого момента криптовалюты остаются на этапе самофинансирования: капитал циркулирует только внутри системы, не приводя к расширению стоимости.