За 2,8 миллиарда чистой прибыли скрывается кризис: будет ли Strategy исключена из Nasdaq 100?

Автор: Eric, Foresight News

Оригинальное название: 2.8 миллиарда чистой прибыли не скрывают упадка, может ли Strategy быть исключена из индекса Nasdaq 100?

30 числа по местному времени в США, после закрытия торгов, первая публичная компания по биткоину DAT, Strategy, опубликовала отчет за третий квартал. Согласно отчету, выручка Strategy в третьем квартале составила 3.9 миллиарда долларов, чистая прибыль — 2.8 миллиарда долларов, разводненная прибыль на акцию — 8.42 доллара.

По состоянию на 26 октября 2025 года по местному времени, Strategy владеет 640,808 биткоинами общей стоимостью 47.44 миллиарда долларов, себестоимость каждого биткоина выросла до 74,032 долларов. С начала 2025 года доходность биткоина составила 26%, а прибыль достигла 12.9 миллиарда долларов. Финансовый директор Strategy Andrew Kang заявил, что, исходя из прогноза цены биткоина на конец года в 150,000 долларов, годовая операционная выручка Strategy в 2025 году составит 34 миллиарда долларов, чистая прибыль — 24 миллиарда долларов, разводненная прибыль на акцию — 80 долларов.

Данные Strategy, связанные с биткоином, в основном находятся в открытом доступе и не вызывают значительной реакции рынка, но под влиянием сегодняшнего роста цены биткоина и оптимистичных ожиданий компании, акции Strategy отскочили как после закрытия торгов вчера, так и на премаркете сегодня. На момент написания статьи цена MSTR отскочила с вчерашнего закрытия на уровне 254.57 доллара до примерно 272.65 доллара на премаркете.

Согласно отчету, за три месяца, закончившихся 30 сентября, Strategy получила чистую прибыль в размере 5.1 миллиарда долларов за счет продажи обыкновенных акций, STRK, STRF, STRD и STRC, а по состоянию на 26 октября у Strategy все еще есть лимит финансирования в 42.1 миллиарда долларов.

Стоит отметить, что текущая цена биткоина выросла более чем на 40% по сравнению с минимумом года, тогда как цена закрытия MSTR вчера лишь примерно на 6% выше годового минимума. Хотя динамика акций после закрытия вчера и на премаркете сегодня свидетельствует о том, что рынок в краткосрочной перспективе по-прежнему признает этот отчет, на самом деле инвесторы уже начинают беспокоиться о модели Strategy или, точнее, DAT-компании.

mNAV приближается к критической черте

Согласно данным StrategyTracker, mNAV Strategy (то есть соотношение рыночной капитализации к общей стоимости биткоинов на балансе) уже составляет 1.04; даже если считать по разводненному количеству акций, эта цифра всего лишь 1.16, что очень близко к 1. А если mNAV достигнет 1 или даже опустится ниже, это будет означать, что покупка акций компании уже не выгоднее, чем прямая покупка соответствующего количества криптовалюты.

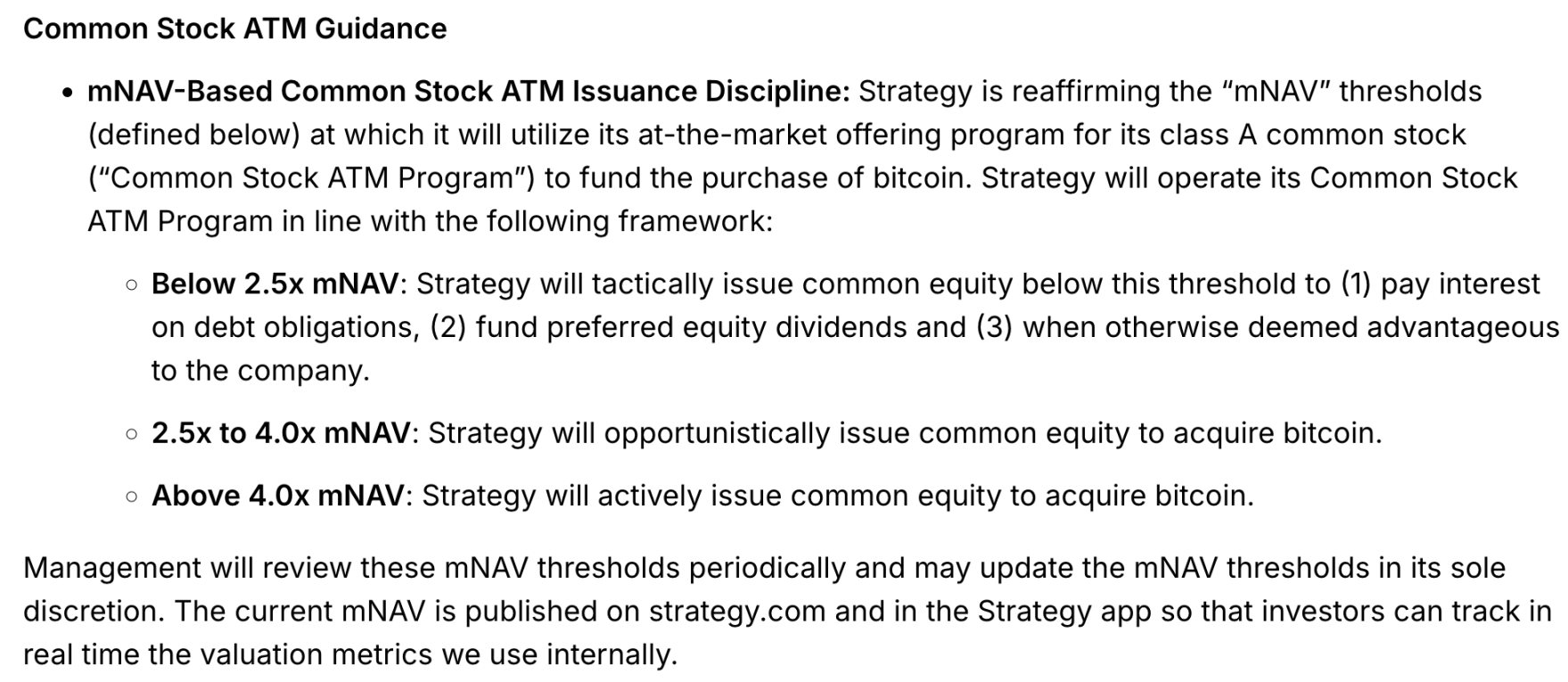

На конференции по итогам отчетности в конце июля этого года Strategy обещала: «За исключением случаев выплаты дивидендов по привилегированным акциям или процентов по долгам, мы не будем выпускать новые обыкновенные акции MSTR, если mNAV ниже 2.5». Однако всего через две недели компания отменила это ограничение в поданном документе 8-K и добавила исключение: «Если компания сочтет выпуск акций выгодным, она может продолжать выпускать акции даже при mNAV ниже 2.5».

В последнем отчете Strategy также пересмотрела правила выпуска обыкновенных акций по программе ATM:

Хотя выпуск обыкновенных акций при mNAV ниже 2.5 по-прежнему в первую очередь предназначен для выплаты процентов по долгам и дивидендов по привилегированным акциям, на практике теперь можно использовать программу ATM для финансирования покупки биткоина даже при mNAV ниже 2.5, и способы финансирования покупки биткоина теперь не ограничиваются только программой ATM. По официальным данным Strategy, mNAV составляет 1.25, что выше, чем по сторонним оценкам, хотя расчет у компании более сложный, но на самом деле обычные инвесторы больше обращают внимание на простое соотношение общей рыночной капитализации к стоимости биткоинов на балансе, то есть 1.04.

Кроме того, Strategy также оставила за собой возможность корректировать базовую линию mNAV, что, безусловно, добавляет неопределенности. В первые три квартала этого года Strategy приобрела соответственно 81,785, 69,140 и 42,706 биткоинов; по мере роста цены биткоина объем покупок постепенно снижался, и Strategy уже давно заметила потенциальную проблему.

Если mNAV Strategy опустится ниже 1, это может серьезно ударить по общей стоимости DAT. Несколько дней назад компания по эфириуму DAT ETHZilla продала Ethereum на сумму 40 миллионов долларов для обратного выкупа акций, чтобы вернуть значение mNAV. В тот же день вторая по величине в мире компания по биткоину DAT, японская публичная компания Metaplanet, также объявила о программе обратного выкупа акций; хотя эта программа не предусматривает продажу биткоинов, давление на mNAV уже заставило двух крупнейших публичных покупателей биткоина в мире замедлить темпы.

Будет ли исключена из индекса Nasdaq 100?

Вчера вечером по пекинскому времени, во время торговой сессии на американском рынке, некоторые инвесторы в Web3-сообществе предположили, что из-за недавней слабой динамики MSTR Strategy может быть исключена из индекса Nasdaq 100 к концу этого года.

Strategy официально вошла в состав индекса Nasdaq 100 в декабре прошлого года, что кратковременно подняло цену акций выше 500 долларов. В дальнейшем, несмотря на новые максимумы биткоина, MSTR так и не смогла превзойти этот пик.

Однако на самом деле вероятность того, что Strategy будет исключена из индекса Nasdaq 100 в этом году, практически равна нулю. Исключение из индекса Nasdaq 100 происходит только в случае смены профиля компании на финансовый, смены места листинга, недостаточной ликвидности или нарушения правил листинга, а также если рыночная капитализация опускается ниже 125 места или компания стабильно находится за пределами топ-100, либо если ее вес в индексе два месяца подряд ниже 0.1% от общей капитализации индекса и есть подходящий кандидат на замену.

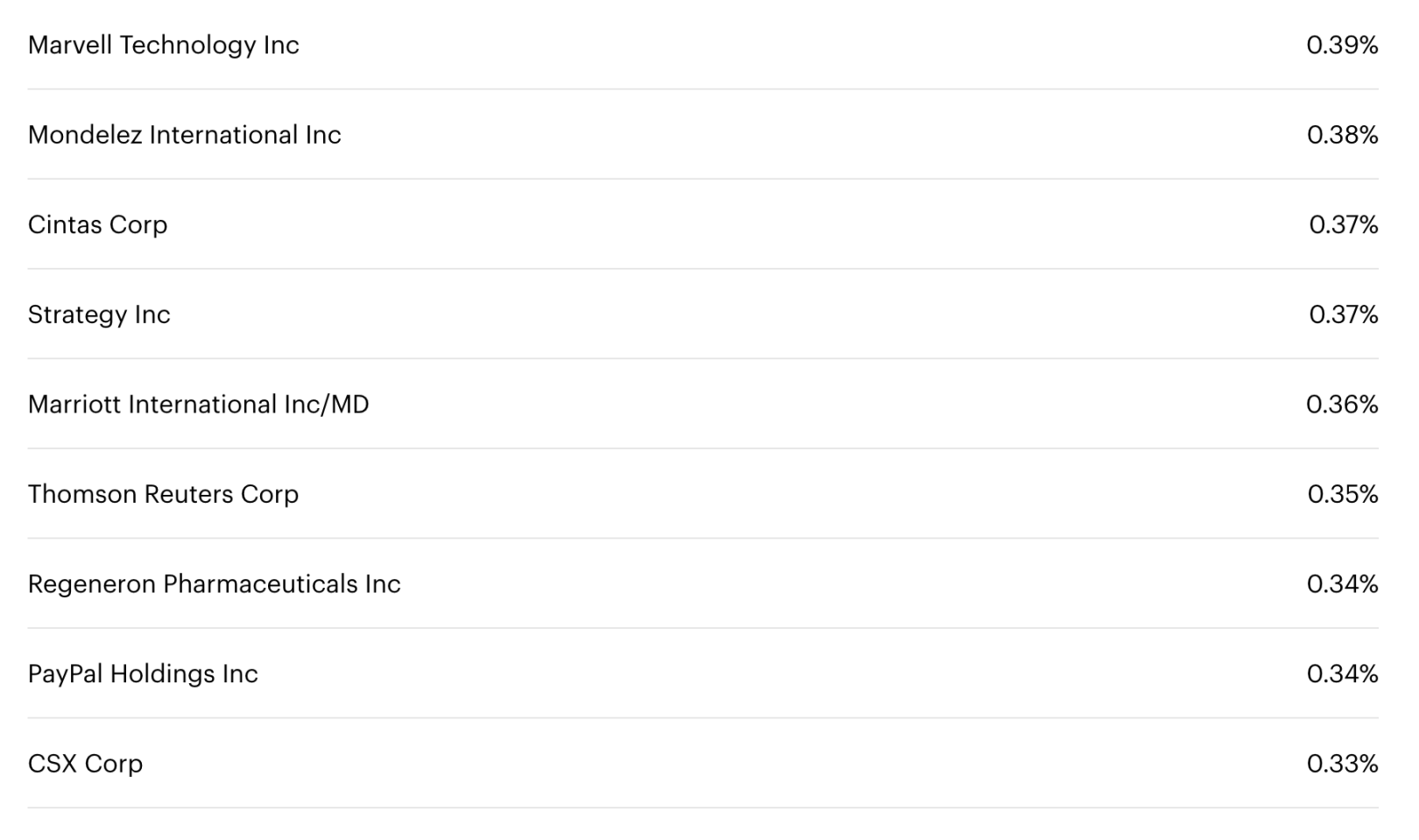

Согласно структуре портфеля QQQ, текущий вес Strategy составляет примерно 0.37%, и рыночная капитализация не опустилась ниже топ-100. Корректировка индекса в конце года основана на данных на конец октября, так что в этом году Strategy по-прежнему в безопасности.

В этом году на рынке был период ажиотажа вокруг компаний DAT, но автор хотел бы напомнить, что суть деятельности таких компаний основана на рыночном консенсусе, а не на финансовых механизмах, и рыночная капитализация компании вполне может быть ниже стоимости ее активов. В статье, опубликованной изданием Daily Economic News в августе этого года, приводится отличный пример: Sohu, один из «выживших» раннего интернета, долгое время имела рыночную капитализацию ниже объема наличности на балансе и стоимости офисных зданий.

Strategy пока еще может продолжать игру, потому что в DAT-компании продолжают приходить новые участники, а статус «первопроходца» удерживает множество заинтересованных лиц, но если рынок внезапно перестанет признавать такую «игровую механику», и инвесторы не смогут больше стабильно покупать новые акции по соотношению рыночной капитализации к стоимости биткоинов и фиксировать прибыль на более высоких уровнях, риски могут оказаться гораздо выше, чем многие думают.

Даже если такая схема сможет просуществовать, продолжающийся ажиотаж вокруг AI, привлекающий внимание и капитал, может привести к затяжной слабости цены биткоина, что создаст для Strategy краткосрочное давление. Модель DAT может и дальше способствовать развитию отрасли, но всегда нужно быть готовым к краткосрочным рискам, связанным со стресс-тестами.

В конце концов, 2.8 миллиарда прибыли — это всего лишь инвестиционный доход, а в инвестициях не бывает вечных победителей.

Дисклеймер: содержание этой статьи отражает исключительно мнение автора и не представляет платформу в каком-либо качестве. Данная статья не должна являться ориентиром при принятии инвестиционных решений.

Вам также может понравиться

Решение по Custodia — это «лежачий полицейский», а не препятствие для криптобанков, считает TD Cowen

На прошлой неделе Апелляционный суд США десятого округа подтвердил прежнее решение окружного суда штата Вайоминг, согласно которому Федеральная резервная система не обязана предоставлять Custodia доступ к основному счету. «Мы рассматриваем это скорее как временное препятствие, чем как непреодолимую преграду для крипто Master Accounts», — отметила аналитическая группа TD Cowen в Вашингтоне под руководством Джарета Сайберга в своем заявлении.

Криптовалютные инвестиции Ripple достигли 4 миллиардов долларов после приобретения компании Palisade, занимающейся кошельковыми технологиями

Ripple заявила, что приобретение Palisade поможет расширить её «возможности хранения» для обслуживания «финтех-компаний, крипто-нативных фирм и корпораций». Компания также отметила, что в этом году она инвестировала около 4 миллиардов долларов после ряда приобретений, включая Hidden Road за 1.25 миллиарда долларов и платформу стейблкоинов Rail за 200 миллионов долларов.

Как 11 аудитов не смогли предотвратить взлом Balancer на $128 миллионов, переосмыслив риски DeFi