S&P присвоило Strategy рейтинг B-: «Старая система», которую не разбудить

S&P Global Ratings (S&P Global Ratings) присвоило Strategy Inc. (ранее MicroStrategy) новый долгосрочный кредитный рейтинг на уровне B- с прогнозом "стабильный".

На первый взгляд, это "неинвестиционный" рейтинг. Но если рассматривать его в контексте развития криптоиндустрии, этот результат как раз указывает на более глубокую проблему: традиционные модели рейтинга по-прежнему демонстрируют значительные искажения в понимании и оценке таких новых парадигм, как "bitcoin-казначейские компании".

Бизнес-модель Strategy уже предельно ясна: компания привлекает финансирование через выпуск акций, конвертируемых облигаций, привилегированных акций и других долговых инструментов, чтобы постоянно покупать bitcoin, и на сегодняшний день накопила около 640 000 монет.

Это означает, что основная логика компании не в получении прибыли от программного обеспечения, а в построении новой структуры предприятия, где bitcoin является основным активом, а способность привлекать капитал на рынках — ключевой опорой. Традиционные стандарты оценки "операционных компаний" здесь практически не работают.

Тем не менее, S&P в своем рейтинговом отчете по-прежнему использует устоявшуюся рамку, делая акцент на следующих рисках: чрезмерная концентрация активов в bitcoin, однобокая бизнес-структура, слабая капитализация с учетом риска, недостаточная долларовая ликвидность, а также проблема "валютного несоответствия", когда долг номинирован в долларах, а активы — в bitcoin.

Традиционная рейтинговая система: не всегда "права"

Исторически кредитные рейтинговые агентства, такие как S&P, не всегда были точны в периоды крупных финансовых изменений.

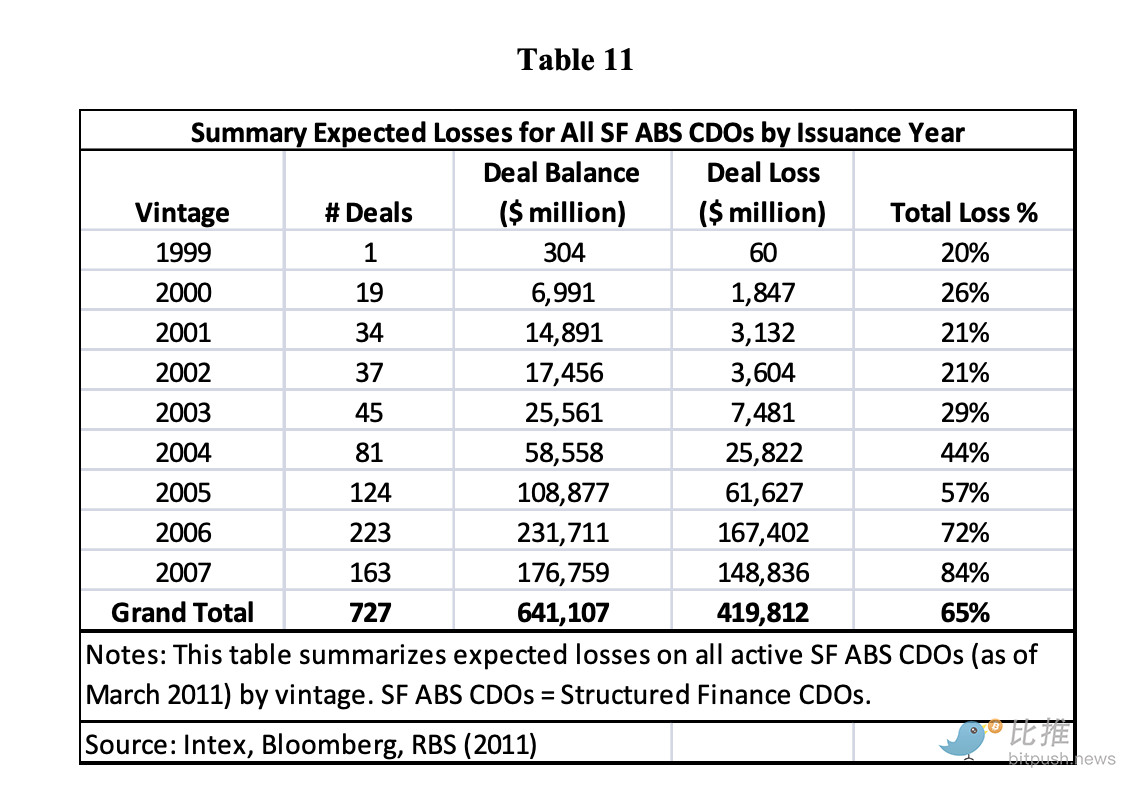

Вспомним середину 2000-х, когда структурированные финансовые продукты в США (особенно CDO, обеспеченные субстандартными ипотечными кредитами) массово получали высокие рейтинги, многие даже были отмечены как AAA. Исследования показывают, что в 2005-2007 годах в США было выпущено 727 "CDO, обеспеченных активами" (SF ABS CDO) на общую сумму около 641 миллиардов долларов, а после их краха было списано примерно 420 миллиардов долларов.

Согласно данным Wikipedia и других источников: "Многие CDO, выпущенные в 2005-2007 годах, после получения высших рейтингов к 2010 году были понижены до мусорного уровня или понесли убытки по основному долгу." В этих событиях такие финансовые гиганты, как Lehman Brothers, оказались глубоко вовлечены в CDO и MBS, и когда стоимость этих активов резко упала, а кредитное плечо вышло из-под контроля, это привело к банкротству или поглощению.

Другими словами: структурированные продукты, которые рейтинговые агентства считали на уровне A (или выше), в итоге стали эпицентром кризиса. Это доказывает — когда рынок меняется, старые модели легко ошибаются.

Возвращаясь к Strategy: возможно, традиционные рейтинговые агентства видят, что у нее нет традиционной диверсификации доходов, ликвидность может страдать из-за волатильности bitcoin, долг номинирован в долларах, а активы — в bitcoin, что означает, что при резком падении bitcoin цепочка погашения долга может быть нарушена. Но в то же время отрасль видит и другое: модель Strategy работает именно потому, что рынки капитала, глобальная ликвидность bitcoin и институциональные средства обеспечивают ей фундаментальную поддержку. Традиционные модели не учитывают эту логику полностью.

Непробуждающаяся "старая система"

Не только S&P, но и многие известные традиционные аналитические институты продолжают рассматривать крипто-компании через старую призму.

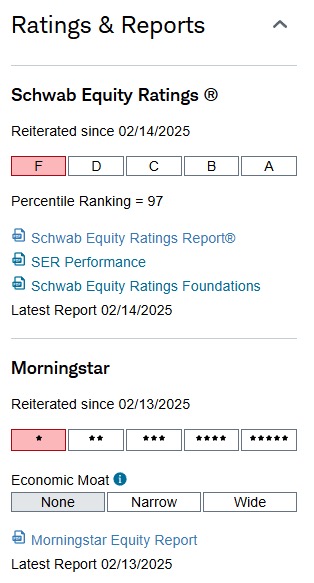

Например, система Schwab Equity Ratings от Charles Schwab (рейтинги от A до F, где F — наихудший прогноз) на протяжении 3-5 лет почти всегда присваивала Coinbase (COIN) и MicroStrategy (MSTR) рейтинг F.

Что происходило в этот период?

-

COIN с 2022 по 2025 годы многократно удваивался в цене, Schwab по-прежнему держал рейтинг F

-

MSTR с 2020 года вырос более чем на 1000%, Schwab всё равно оставлял рейтинг F

-

Даже когда в отдельных кварталах MSTR показывала результаты значительно лучше ожиданий аналитиков, рейтинг не менялся

-

Это происходило не разово, а в течение многих лет — последовательная низкая оценка

Другими словами:

Меняются цены, меняется рынок, меняется нарратив вокруг bitcoin, а модель не меняется.

Schwab не "ошибался" — он просто последовательно придерживался своей логики моделирования, считая, что эти компании "не соответствуют традиционной логике прибыльности".

Аналогично, Moody’s и S&P долгое время держали кредитный рейтинг Coinbase на спекулятивном уровне, объясняя это тем, что:

-

Высокая волатильность бизнеса

-

Доходы зависят от рыночных циклов

-

Отсутствие предсказуемых денежных потоков

-

Слишком высокая концентрация рисков

Звучит знакомо?

Это та же логика, что и при присвоении Strategy рейтинга B-.

Вывод

На самом деле все несложно: корень проблемы в том, что они продолжают использовать модели оценки предыдущего поколения для измерения активов нового поколения.

Традиционные финансовые институты не лишены профессионализма, они просто придерживаются своей устоявшейся системы мышления. В их системе координат качественный актив должен генерировать предсказуемый денежный поток, здоровый бизнес — стабильно работать в условиях низкой волатильности, а оценка должна строго следовать анализу сопоставимых компаний или модели дисконтированных доходов.

Однако новые крипто-казначейские компании рассказывают совершенно другую историю. Их основная логика: "Мы не опираемся на традиционный операционный денежный поток для поддержки стоимости активов, а используем инновационную структуру активов для получения мощных возможностей финансирования и рыночного доверия." Это не просто спор о правильном и неправильном — это глубокая смена парадигмы.

Поэтому сам рейтинг B-, присвоенный S&P компании Strategy, не является ключевым моментом. По-настоящему символичным сигналом становится то, что новая модель с bitcoin-казначейством уже достигла такого уровня развития, что традиционная рейтинговая система больше не может ее игнорировать и вынуждена пытаться "объяснить".

Но мы должны ясно понимать: "объяснить" не значит "понять", "понять" не значит "принять", а "принять" тем более не означает включить это в мейнстримовую рамку. Изменение мышления старой системы будет происходить так же медленно, как движется ледник — оно неизбежно, но не будет мгновенным.

История снова и снова доказывает: новая рыночная структура часто формируется именно тогда, когда старая система еще "дремлет".

Внесение bitcoin в баланс компании уже стало свершившимся фактом, а не экспериментом. Вопрос лишь во времени, когда традиционный мир это осознает, примет и действительно поймет.

Автор: Seed.eth

Дисклеймер: содержание этой статьи отражает исключительно мнение автора и не представляет платформу в каком-либо качестве. Данная статья не должна являться ориентиром при принятии инвестиционных решений.

Вам также может понравиться

Pudgy Penguins (PENGU) повторно тестирует ключевой прорыв — отскочит ли обратно?

Готовится ли Ethereum (ETH) к бычьему ралли? Ключевая формирующаяся фрактальная модель говорит "да"!

Streamex заключает партнерство с Chainlink для создания инфраструктуры токенизации, обеспеченной золотом