Путь Hyperliquid (вторая часть): прорастание

Активы на HyperEVM по-прежнему представляют собой канал повторной эмиссии HYPE и ещё далеко до того, чтобы стать самостоятельной экосистемой.

Активы на HyperEVM по-прежнему являются каналом повторного выпуска HYPE, и до становления независимой экосистемой еще далеко.

Автор: Zuo Ye

Hyperliquid объединился с маркет-мейкерами, предоставив начальную ликвидность для HyperCore, но все это основано на ожиданиях по $HYPE, то есть маркет-мейкеры рассчитывают на долгосрочное распределение прибыли.

Как упоминалось выше, способ постепенного расширения узлов HyperBFT — это смена портфеля: доля токенов фонда передается маркет-мейкерам в обмен на их долгосрочные обязательства по обеспечению ликвидности.

Таким образом, $HYPE становится обязательством Hyperliquid, которому необходимо одновременно удовлетворять требования маркет-мейкеров, HLP и держателей токенов. Следует отметить, что эти три группы имеют разные интересы: если цена $HYPE долгое время не растет, розничные держатели неизбежно начнут продавать, что приведет к убыткам маркет-мейкеров; однако слишком быстрый рост цены также нежелателен — слишком высокая цена может вызвать продажи со стороны крупных держателей или даже привести к экономическому коллапсу.

Разумная цена $HYPE должна составлять 10% от $BNB, то есть 100 долларов, но колебания в районе средней цены 50 долларов оставляют достаточно пространства для роста, а также обеспечивают низкую стартовую точку для падения в условиях медвежьего рынка, снижая давление.

До безопасной продажи

Прямая продажа ликвидности — это цена MM, обязательно нужно обернуть это в историю о «юном драконе-убийце».

Любой продукт/бизнес/модель в криптоиндустрии должна решать две основные задачи:

1. Что продавать в качестве актива

2. Каким образом продавать

Перед запуском HyperEVM, столкнувшись с обвинениями в чрезмерной централизации, команда Hyperliquid начала расширять узлы HyperBFT, постепенно привлекая внешних участников, а в начале февраля запустила HyperUnit, чтобы облегчить приток внешнего капитала в HyperCore и заложить основу для интеграции с внешними блокчейнами и HyperEVM.

Как и запуск Builder Codes в октябре 2024 года, а к июлю 2025 года интеграция Phantom приведет к взрывному росту трафика.

Описание изображения: основные узлы HyperEVM

Источник изображения: @zuoyeweb3

В феврале 2025 года HyperEVM запускается, затем в период с апреля по июль постепенно формируются предкомпилированные контракты для чтения и записи HyperCore и HyperEVM, после чего начинается поэтапный запуск экосистемных проектов.

Что действительно вдохновляет — после распределения 31% токенов через airdrop, в этот момент закладывается огромный продавочный прессинг от Hyperliquid из-за смены портфеля, а HyperEVM запускается всего через три месяца после airdrop HyperCore. Если бы не было предварительных исследований, это было бы трудно объяснить; более логичное объяснение — был выбран подходящий момент:

1. В этот момент узлы $HYPE стали немного более децентрализованными, что соответствует ожиданиям сообщества;

2. Цена колеблется ниже 25 долларов, что приемлемо для всех сторон, участвующих в узлах;

3. Для команды Hyperliquid давление по «разгону» цены минимально.

Децентрализация узлов, запуск смены портфеля, продажа безопасности как актива для узлов — до миграции безопасности HyperCore на HyperEVM $HYPE завершает первую фазу крупных сделок.

Создание проектов происходит на блокчейне, выпуск активов — на бирже.

Сетевой эффект в крипте можно условно разделить на два типа: публичные блокчейны и CEX, а стейблкоины — единственная точка выхода из крипты в традиционный мир и к массовой аудитории.

Если посмотреть на криптохронологию после краха FTX, основной акцент ETH L2 — это не ZK, а высокопроизводительные L2 по типу MegeETH и «Solana», такие как Monad/Berachain/Sonic(Fantom), которые стимулируют ликвидность собственными токенами, но ликвидность не имеет к ним долгосрочной привязанности.

В конкурентной борьбе бирж, как противостоять Binance — это главная задача для OKX/Bybit/Bitget и других офшорных площадок, а также для регулируемых Coinbase/Kraken и нового игрока Robinhood. Все они выбрали стратегию «торговать всем»: Robinhood делает ставку на L2, prediction markets и альткоины вроде $CRV, Kraken развивает кошелек, L2, USDG и листинг, Bybit поддерживает Mantle, OKX перерабатывает XLayer, а Bitget запускает UEX (панорамная биржа).

И биржи, и публичные блокчейны стремятся к замкнутому циклу между ликвидностью и токенами. До выпуска токена односторонняя стимуляция ликвидности проста, после выпуска — двусторонний цикл, когда ликвидность усиливает токен, а токен возвращает ликвидности, чаще всего не работает. Это видно на примере Berachain и Sonic от AC.

Вся история криптовалют — это история создания активов. С момента появления bitcoin публичные блокчейны стали площадкой для создания и выпуска активов, но высокие издержки входа сделали CEX — полностью централизованные платформы — мощным посредником для привлечения новых пользователей и листинга новых монет, что даже привело к появлению биржевых блокчейнов.

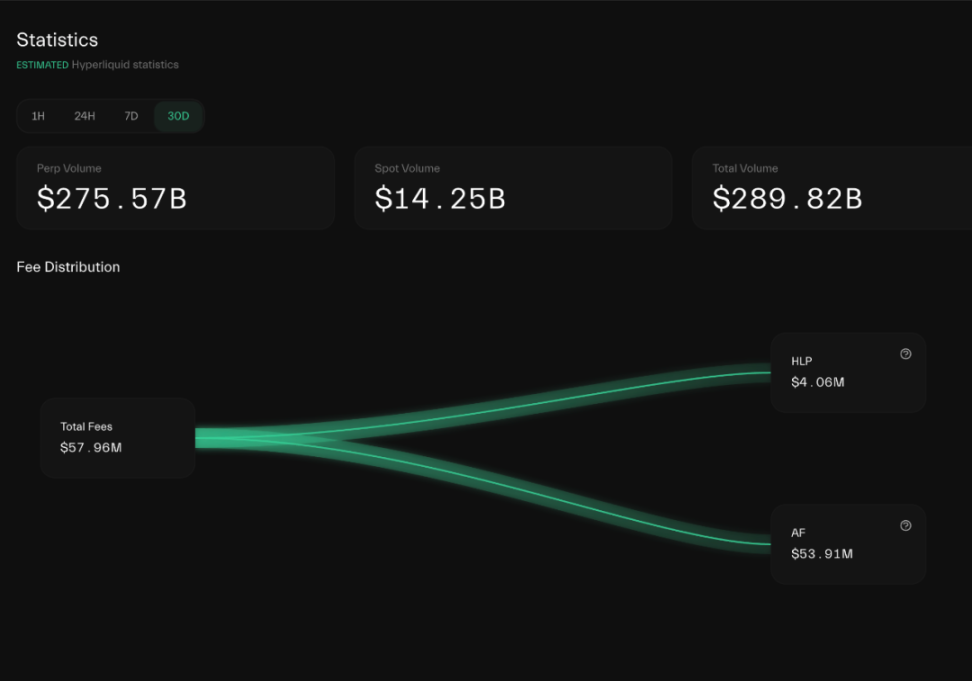

Описание изображения: направление комиссий Hyperliquid

Источник изображения: @hypurrdash

Если смотреть только на рыночную динамику $HYPE, трудно отличить его от проектов, стимулируемых токенами, ведь более 92% дохода идет на простую и агрессивную обратную покупку.

Ликвидность Hyperliquid также стимулируется, но благодаря более плавной модели смены портфеля, сдержанности команды и отсутствию традиционного VC с механизмом массовой разблокировки и продажи, удалось стабилизировать ликвидность HyperCore и относительную стабильность цены $HYPE.

Поэтому после копирования ликвидности CEX HyperCore должен перейти к открытой архитектуре публичного блокчейна, чтобы $HYPE стал похожим на ETH — настоящей «валютой» с реальными сценариями использования. Пока этого достичь не удалось.

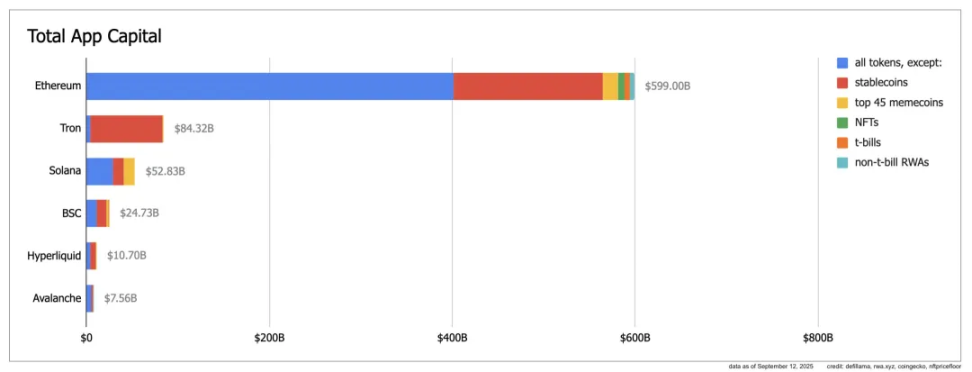

Описание изображения: App Capital

Источник изображения: @ryanberckmans

Согласно показателю App Capital, Ethereum за счет оборота альткоинов и стейблкоинов достигает 600 миллиардов долларов, Tron выделяется только за счет стейблкоинов, структура Solana более здорова — стейблкоины, альткоины и мемы делят рынок, но объемы малы, Hyperliquid — в основном стейблкоины и альткоины, достигая 10 миллиардов долларов.

Note

App Capital измеряет реальный объем движения средств в публичном блокчейне, не учитывая стоимость собственного токена сети, а только оборотную стоимость токенов на нем, без учета FDV или TVL.

Или можно сказать, что активы на Hyperliquid, кроме BTC/ETH/SOL, поступающих через Unit, в основном зависят от $HYPE, что не противоречит исключению собственного токена сети, ведь $kHYPE, обернутый через LST, такие как Kinetiq, — это тоже DeFi-токен, а Morpho/HyperLend в основном входят в экосистему HyperEVM благодаря стимулам $HYPE.

Давайте подробнее рассмотрим последнее: на первый взгляд, HyperEVM не зависит от обратного выкупа или субсидий для развития своей экосистемы, но на деле экосистемные проекты имеют две особенности:

1. LST, кредитование, Yield в основном развиваются вокруг производных активов $HYPE;

2. DEX и другие нейтральные инструменты не могут набрать объем — TVL HyperSwap очень мал.

Например, Kinetiq больше похож на ончейн-реэмитента $HYPE, начав с LST по типу Lido, постепенно расширился в кредитование, стейблкоины, Yield и другие продукты, его TVL составляет около 25 миллионов долларов, а сам Kinetiq — один из узлов HyperBFT.

Для сравнения, основной AMM DEX на HyperEVM — HyperSwap — имеет TVL всего около 44 миллионов долларов, что, конечно, связано с конфликтом позиций с HyperCore, но по сравнению с 2.5 миллиардами TVL у Pancakeswap и 5.5 миллиардами у Uniswap это крайне мало.

Это также подтверждает важность App Capital: активы на HyperEVM по-прежнему являются каналом повторного выпуска $HYPE, и до становления независимой экосистемой еще далеко.

После продажи ликвидности

Choice is an illusion created between those with power and those without.

Хотя Hyperliquid стремится создать замкнутый цикл ценности HyperEVM, на данный момент все еще все вращается вокруг $HYPE и ликвидности HyperCore, собственная ценность HyperEVM пока не синхронизирована с этим.

Это расходится с нашим привычным понятийным аппаратом: в любой информации всегда подчеркивается великая значимость HIP-3, Core Writer и Builder Codes, будто бы эти три элемента обеспечивают бесшовную миграцию ликвидности HyperCore на HyperEVM.

Но это иллюзия: HyperCore с помощью этих технологических инноваций продает право на «размещение ликвидности», что не равно предоставлению торговой ликвидности для проекта.

Говоря проще, Hyperliquid продает технологическую архитектуру HyperCore, как это делает дружественный форк Aave.

Tip

Aave DAO разработал модель дружественного форка: третьи лица могут использовать код Aave для разработки, но должны делиться частью дохода протокола с Aave. HyperLend — один из примеров.

От Read Precomplies до Write Precomplies (то есть CoreWriter System) — это создание возможности прямого чтения и записи данных HyperCore на HyperEVM, что является универсальной моделью интеграции двух систем, то есть открытием доступа к HyperCore.

Доступ ≠ инициализация ликвидности: любой проект на HyperEVM, желающий использовать ликвидность HyperCore, должен самостоятельно искать средства для привлечения ликвидности.

Hyperliquid не предоставляет субсидий, поэтому проектам приходится проявлять изобретательность: HyperBeat ищет внешнее финансирование, Hyperlend придерживается принципа управления сообществом.

Это создает неравные условия: Hyperliquid не будет предоставлять стимулы $HYPE для проектов HyperEVM, но побуждает их строить вокруг $HYPE, чтобы стимулировать реальное использование токена.

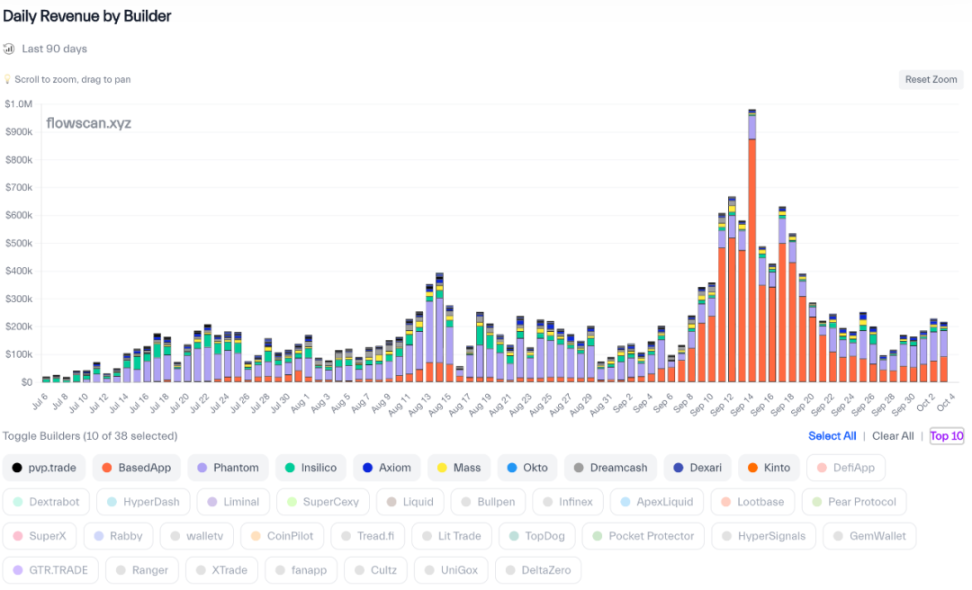

От Invite Code к Builder Codes

На самом деле это уже заметно на примере Builder Codes: раньше CEX выделяли реферальные коды для отслеживания источников, что проверяло «сетевой маркетинг» и конверсию лидеров мнений, поэтому CEX активно сотрудничали с KOL.

Но Hyperliquid использует модель возврата как на Taobao, не возражая против смены бренда, поощряя разработчиков и проекты строить бизнес и бренд вокруг ликвидности HyperCore, а HyperCore готов выступать в роли поставщика ликвидности.

Описание изображения: рейтинг доходов Builder Codes

Источник изображения: @hydromancerxyz

HyperCore предоставляет унифицированный бэкенд ликвидности, BasedApp может создать свой опыт Robinhood, Phantom может встроить свои контракты в собственную экосистему, все можно кастомизировать и делить прибыль.

От фиксированных контрактов к кастомным контрактам

По аналогии с Builder Codes, Hyperliquid запускает предложение HIP-3, позволяя пользователям создавать любые контрактные рынки на HyperCore, включая prediction markets, форекс или опционы.

С точки зрения продукта, это механизм аукциона контрактов после аукциона спота, по-прежнему 31 час на раунд, но требуется залог в 500 000 $HYPE (около 25 миллионов долларов).

Однако с добавлением протокола Core Writer, HIP-3 фактически создает циклическое кредитное плечо между HyperEVM и HyperCore. HIP-3 был предложен протоколом LST Kinetiq, который также управляет узлом HyperBFT.

С помощью CoreWriter и HIP-3, $HYPE, направленный Kinetiq в DeFi-протоколы HyperEVM, теперь возвращается обратно в HyperCore, вызывая фактическую дефляцию.

Далее, Kinetiq также предоставляет услуги коллективного аукциона: пользователи могут объединяться для сбора средств на право создания, можно представить, что $HYPE, заложенный на HyperCore, в итоге становится залогом для контрактов HyperCore.

1. Пользователи или проекты собирают 500 000 $HYPE для участия в аукционе;

2. После запуска проект деплоится на HyperCore, начальную ликвидность решает сам проект;

3. Комиссии проекта делятся 50% в $HYPE с Hyperliquid;

4. В случае недобросовестных действий Hyperliquid конфискует заложенный $HYPE пропорционально.

Проще говоря, торговый объем HyperCore — это основа оценки $HYPE, HyperEVM — это мультипликатор оценки $HYPE, позволяя экосистеме формировать ценовой ориентир и увеличивать реальное использование, избавляясь от чрезмерной зависимости от обратного выкупа.

В условиях двойной архитектуры, контролируемый HyperCore нуждается в свободном HyperEVM, только открыв доступ, можно запустить ценовую спираль $HYPE.

С учетом механизма обратного выкупа HyperCore, история роста Hyperliquid может быть только в том, чтобы стать полноценным Binance, а HyperEVM дает $HYPE возможность стать источником вторичной ликвидности.

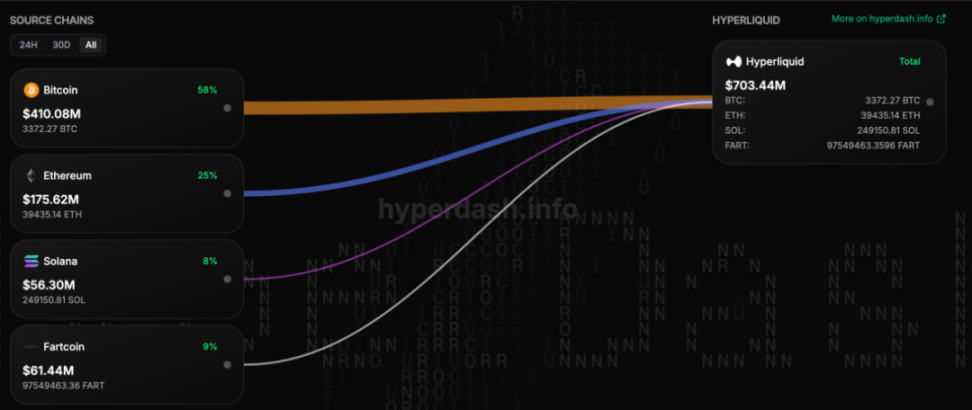

Описание изображения: классификация активов, мостящихся через Unit

Источник изображения: @hypurrdash

Это похоже на то, как Unit привлекает BTC/ETH для стимулирования роста $HYPE как торговой комиссии — не забывайте, что $FTT, будучи основным резервом FTX, в итоге рухнул.

HIP3 и CoreWriter system полностью меняют оценку и позиционирование Hyperliquid, $HYPE выходит на рынок как полноценная публичная сеть + биржа.

Заключение: от S1 к S3

I don‘t wear my heart upon my sleeve.

В этой статье основной акцент сделан на том, как Hyperliquid организует начальную ликвидность HyperEVM, а не на текущем состоянии экосистемы HyperEVM.

Сейчас HyperEVM можно рассматривать как обертку и усилитель плеча для $HYPE, пока нет проектов или механизмов, реально независимых от $HYPE, в основном это миграция или копирование проектов ETH.

Внезапно Hyperliquid выпустил NFT для пользователей Season 2. Учитывая, что в Season 1 учитывался объем Perp-трейдинга, в Season 2 — спот + Perp, то в S3, скорее всего, будет учитываться объем торгов на HyperEVM.

Столкнувшись с конкуренцией со стороны Aster и других, Hyperliquid «дополнительно» выпускает S2 NFT, что может стимулировать объем торгов на HyperEVM и подготовить почву для S3 — все взаимосвязано, удивительно.

Сначала делаем контролируемый HyperCore, потом открытый HyperEVM. Ты думаешь, что связующее звено — это CoreWriter system, но на самом деле это двойная роль $HYPE.

Дисклеймер: содержание этой статьи отражает исключительно мнение автора и не представляет платформу в каком-либо качестве. Данная статья не должна являться ориентиром при принятии инвестиционных решений.

Вам также может понравиться

Самый сильный торговый день Bitcoin с мая указывает на возможный рост до $107K

Сможет ли цена BNB снова достичь $1K в декабре?

XRP сталкивается с моментом «сейчас или никогда», трейдеры ожидают роста до $2,50

Спрос на казначейские облигации Ethereum резко упал: задержит ли это восстановление ETH до $4K?