Следующая глава Tether: от офшорной эмиссии к глобальным амбициям в сфере соответствующей инфраструктуры

Сможет ли Tether превратиться из офшорного эмитента в мультицепного и соответствующего требованиям регуляторов поставщика инфраструктуры, при этом не ослабив свои ключевые преимущества в ликвидности и дистрибуции?

Оригинальный автор: Tanay Ved

Перевод оригинала: AididiaoJP, Foresight News

Ключевые моменты:

- Tether по-прежнему является мировым лидером среди стейблкоинов, предоставляя доступ к доллару США на развивающихся рынках и стимулируя спрос на казначейские облигации США за счет своих резервов.

- По мере того как новые нормативные акты и конкурентная динамика трансформируют рынок стейблкоинов, а различия проявляются в вопросах соответствия и распределения доходов, доминирование USDT снижается.

- Роль Ethereum и Tron в активности USDT эволюционирует: Tron сохраняет лидерство в области высокочастотных и низкозатратных платежей, в то время как снижение комиссий и рост ликвидности в Ethereum способствуют более широкому использованию в розничной торговле и расчетах.

- Появление новых каналов открывает новые возможности для роста: USDT 0 и специализированные стейблкоин-сети, такие как Plasma, расширяют распространение Tether на большее количество сетей и сценариев использования (например, платежи).

Введение

USDT от Tether, несомненно, является лидером среди стейблкоинов в мире, занимая около 60% доли на рынке объемом примерно 300 миллиардов долларов. Ранее USDT в основном использовался как инструмент для торговли, но теперь его значение выходит за пределы криптовалютного рынка, становясь ключевым каналом доступа к доллару США для развивающихся экономик и приобретая все большее геополитическое значение для внутреннего рынка США. Одновременно Tether стал одной из самых прибыльных компаний в отрасли, получая квартальную прибыль в миллиарды долларов и осуществляя финансирование на сумму 20 миллиардов долларов, что может сделать его одной из самых ценных частных компаний в мире.

Однако регулирование и усиливающаяся конкуренция трансформируют ландшафт стейблкоинов, и следующий этап развития Tether будет зависеть от того, сможет ли компания сохранить сетевой эффект и продлить свое долгосрочное доминирование. Основываясь на нашем недавнем анализе динамики рынка стейблкоинов после принятия закона GENIUS, мы рассмотрели рыночную позицию Tether, поскольку компания балансирует между текущим доминированием и все более конкурентным будущим. Мы исследуем, как меняется доля рынка USDT, как различается активность на разных блокчейнах и как новые каналы могут повлиять на роль USDT в следующем этапе роста стейблкоинов.

Рыночная позиция и значимость Tether

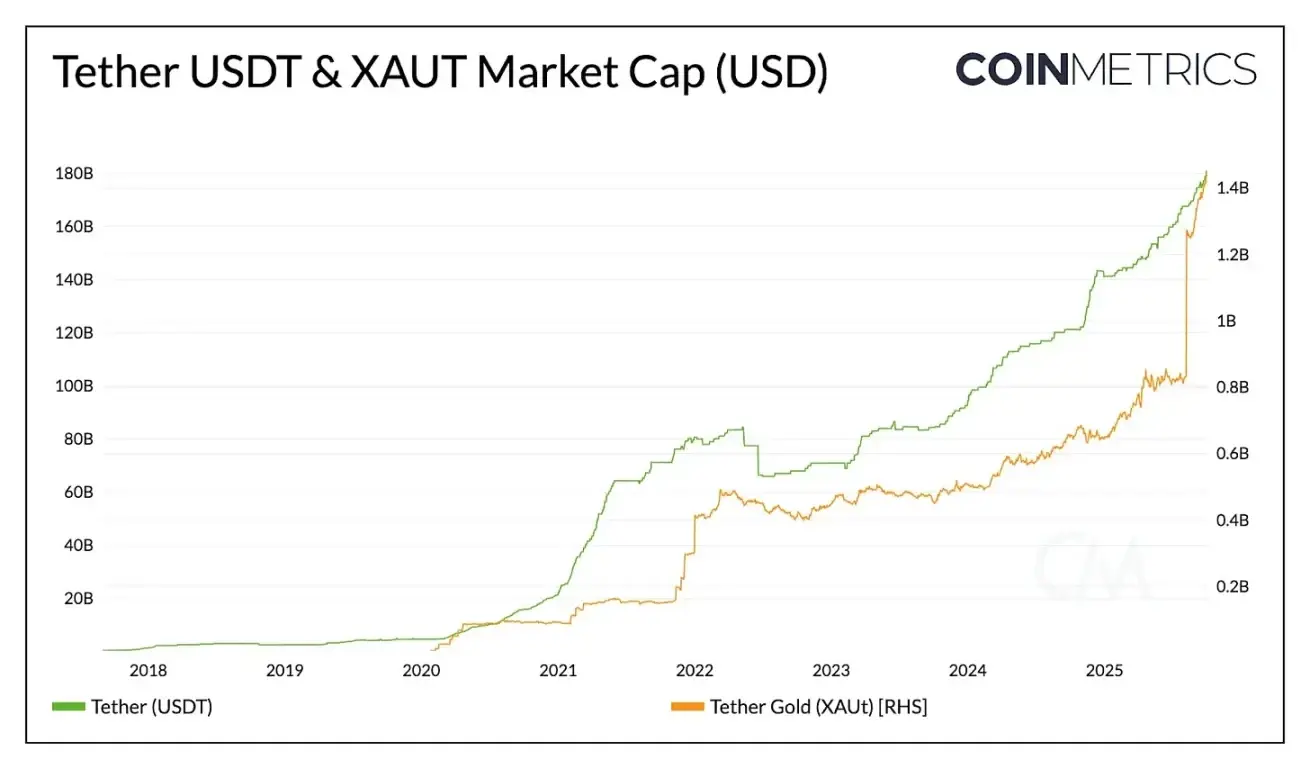

Объем обращения USDT от Tether составляет 178 миллиардов долларов, что делает его крупнейшим стейблкоином с явным преимуществом (примерно в 2,4 раза больше, чем у USDC от Circle, и примерно в 3,6 раза больше, чем у всех остальных стейблкоинов вместе взятых). Его масштаб и ликвидность делают его важным инструментом для защиты сбережений, обеспечения экономической стабильности и содействия транзакциям, особенно в регионах с ограниченной банковской инфраструктурой или в странах, где инфляция местной валюты превышает 5%.

Источник: Coin Metrics Network Data Pro

Помимо доллара США, Tether также предлагает токенизированное золото через XAUt, рыночная капитализация которого превысила 1,4 миллиарда долларов на фоне растущего спроса на альтернативные средства сбережения. Похоже, что Tether расширяет эту двойную стратегию, стремясь привлечь 200 миллионов долларов финансирования совместно с Antalpha Platform для создания цифрового казначейства, которое будет приобретать токены XAUt от Tether. С дальнейшими инвестициями в добычу bitcoin и золота Tether движется к интеграции различных форм сохранения стоимости.

Доля рынка и давление роста

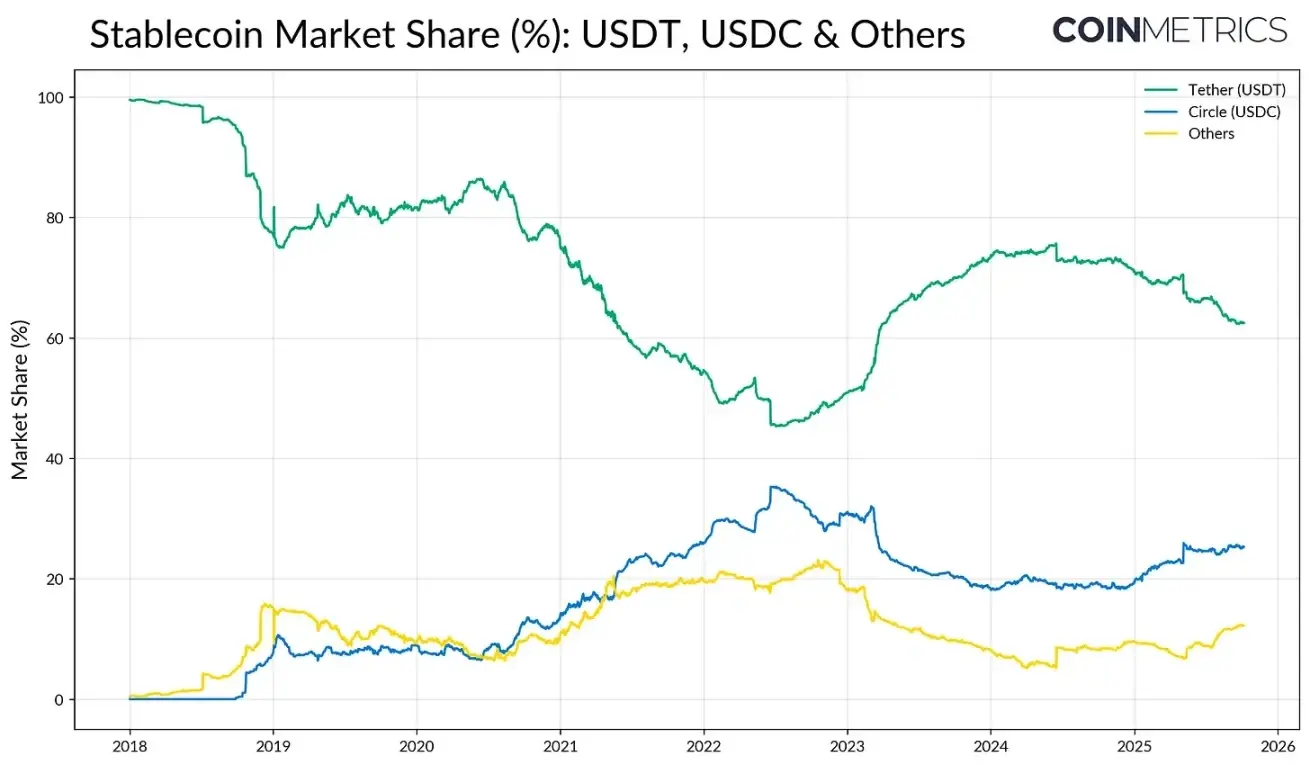

Преимущество первопроходца и глубокая ликвидность на биржах обеспечили USDT мощный "сетевой эффект". На ранних этапах развития отрасли доля рынка USDT превышала 80%, но с ростом USDC и BUSD его доминирование снизилось до примерно 50%. Крах Silicon Valley Bank (SVB) в 2023 году быстро изменил эту тенденцию, и капитал устремился от конкурирующих эмитентов. Однако с 2024 года и по мере приближения принятия закона GENIUS в 2025 году доля USDT вновь демонстрирует признаки давления.

Источник: Coin Metrics Network Data Pro

USDC от Circle постепенно восстанавливает позиции благодаря внутренней нормативной поддержке, а "другие" стейблкоины, в основном приносящие доход альтернативы, такие как USDe от Ethena, USDS от Sky и токенизированные фонды денежного рынка, завоевывают долю рынка. В настоящее время рынок, похоже, находится в переходном периоде: USDT по-прежнему лидирует по ликвидности и уровню принятия, но сталкивается с усиливающейся конкуренцией со стороны существующих платежных сетей и альтернатив с распределением доходов.

Прибыльность и путь к соответствию

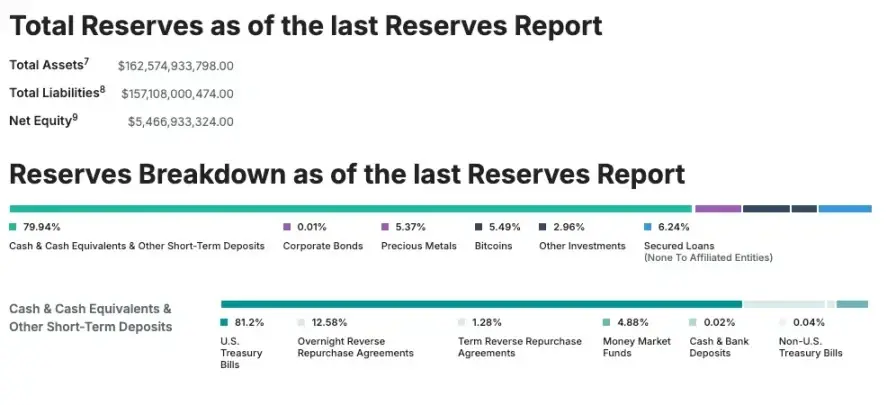

Несмотря на растущую конкуренцию, Tether остается самым прибыльным эмитентом стейблкоинов, получив чистую прибыль в размере 4,9 миллиарда долларов во втором квартале 2025 года. Это стало возможным благодаря резервам в размере 127 миллиардов долларов в казначейских облигациях США, что делает компанию одним из крупнейших держателей государственного долга США в мире. Однако Tether остается офшорным эмитентом, базирующимся в Сальвадоре, и часть его резервов включает несоответствующие активы, такие как драгоценные металлы, bitcoin и обеспеченные кредиты. Для решения этой проблемы Tether планирует запустить USAT — полностью соответствующий нормативным требованиям стейблкоин, зарегистрированный в США, чтобы укрепить свою стратегию роста на внутреннем рынке и роль в спросе на государственный долг США.

Источник: Tether Transparency (отчет об аудите по состоянию на 30 июня)

Как USDT перемещается между разными блокчейнами

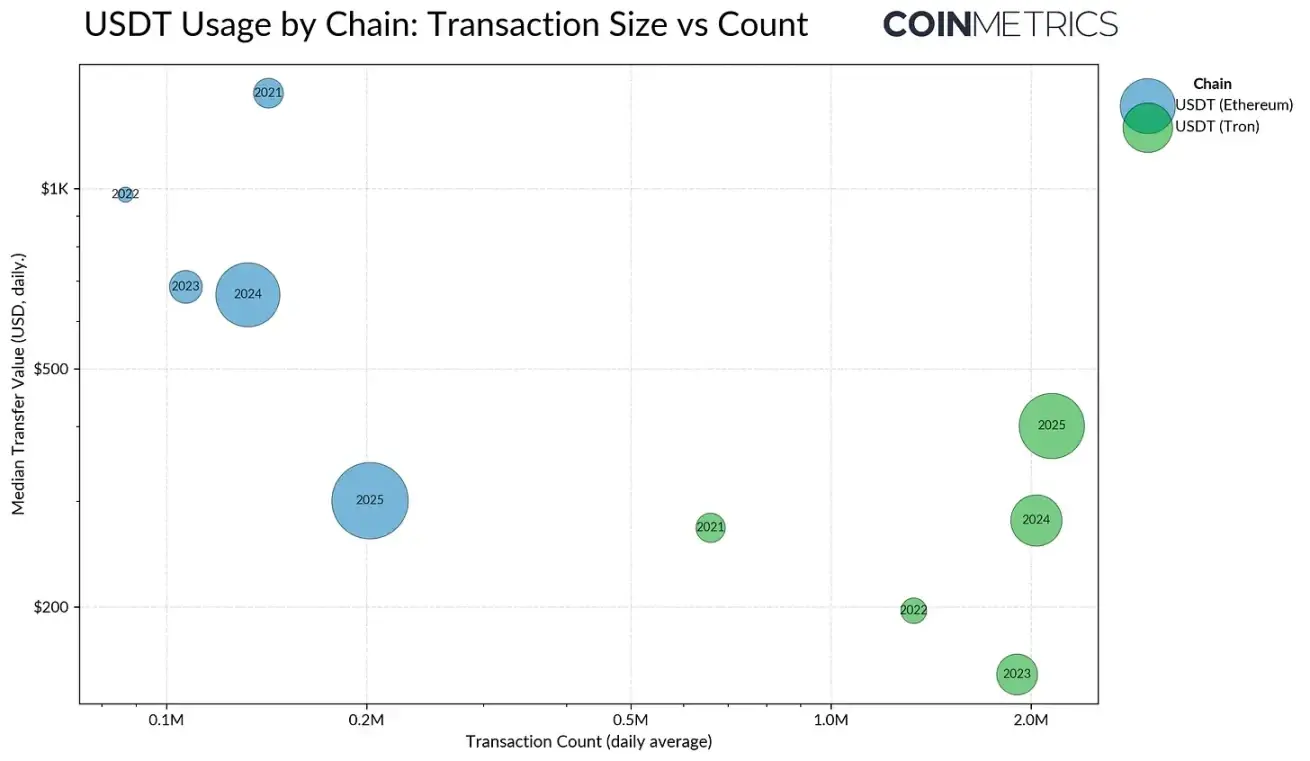

После определения рыночной позиции Tether как эмитента важно понять, как USDT перемещается между разными блокчейнами и какие каналы поддерживают его перевод и расчет. Способы обращения USDT определяются возможностями каждой сети и влияют на типы активности и пользовательские группы, доминирующие на каждой цепочке. Использование USDT отражает различные типы активности, при этом подавляющее большинство выпуска сосредоточено на Ethereum и Tron.

Tron исторически был основным каналом доступа для пользователей из развивающихся рынков благодаря низким комиссиям и быстрой обработке транзакций. В 2025 году среднесуточный объем транзакций в Tron превышал 2,3 миллиона, что делает его сетью с высокой лояльностью пользователей для переводов USDT, поддерживающей постоянную, высокоскоростную активность с небольшими суммами, похожую на платежи. Эта модель соответствует использованию Tron в розничных и трансграничных платежах, где важны доступность и низкая стоимость.

Источник: Coin Metrics Network Data Pro

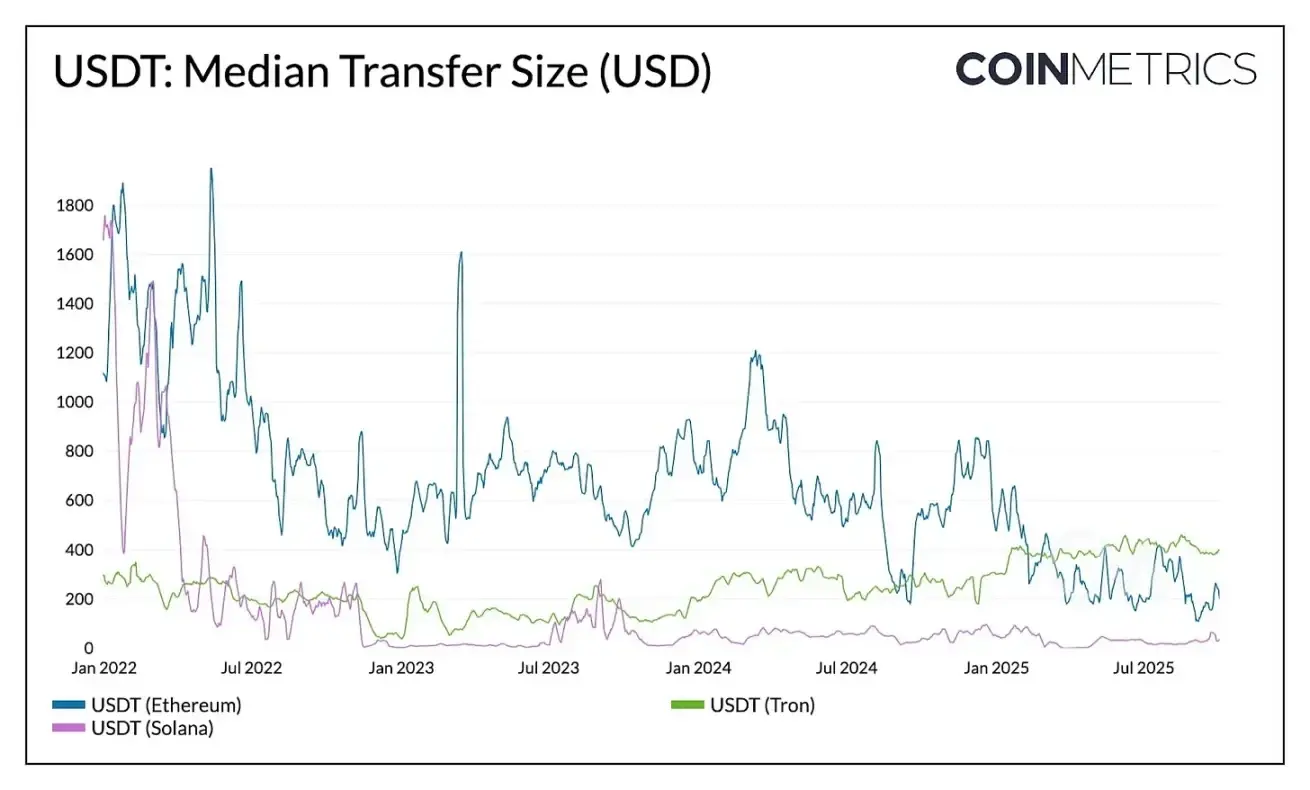

В отличие от этого, Ethereum традиционно обслуживал переводы с большей стоимостью и меньшей частотой, отражая его роль центра расчетов и ликвидности для DeFi и институциональной деятельности. Однако эта динамика меняется.

После обновлений Dencun и Pectra средняя комиссия за транзакцию в Ethereum снизилась до менее 1 доллара, что позволило увеличить частоту мелких переводов. Медианная сумма перевода в Ethereum снизилась с более чем 1000 долларов в 2023 году до примерно 240 долларов в середине 2025 года, в то время как медианная сумма в Tron выросла. Эта динамика делает Ethereum более похожим на тип активности, ранее характерный только для Tron.

Источник: Coin Metrics Network Data Pro

Это изменение поведения также совпадает с перераспределением предложения. В августе 2025 года объем предложения USDT в Ethereum (96 миллиардов долларов) превысил объем предложения в Tron (78 миллиардов долларов), что свидетельствует о том, что более низкие комиссии и более глубокая ликвидность возвращают активность в Ethereum.

Источник: Coin Metrics Network Data Pro (USDT в Ethereum, USDT в Tron)

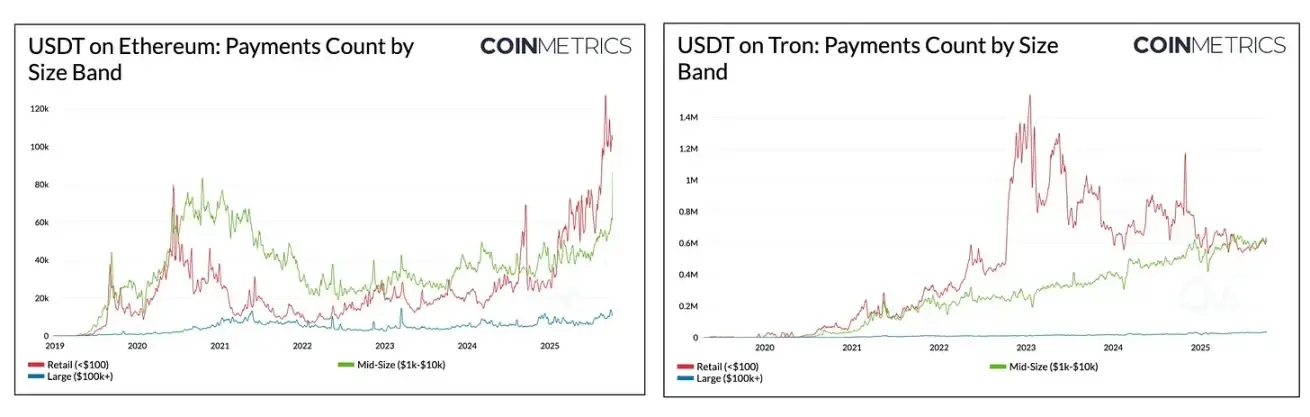

Эта тенденция также очевидна в структуре платежей USDT между блокчейнами. На Tron, по мере роста среднего объема переводов, разрыв между розничными платежами и переводами среднего размера сократился. В Ethereum с 2024 года резко выросло количество розничных (<100 долларов) и средних (от 1 тысячи до 10 тысяч долларов) платежей, в то время как крупные переводы (от 100 тысяч до 1 миллиона долларов) остались стабильными. Это говорит о том, что по мере повышения доступности сети использование USDT диверсифицируется в сторону мелких операций.

Расширение доминирования USDT через новые каналы

Эволюция USDT в таких сетях, как Tron и Ethereum, подчеркивает, как скорость расчетов, стоимость и ликвидность формируют поведение пользователей. В будущем Tether стратегически расширяет свое присутствие за счет новых каналов распространения и расчетных уровней.

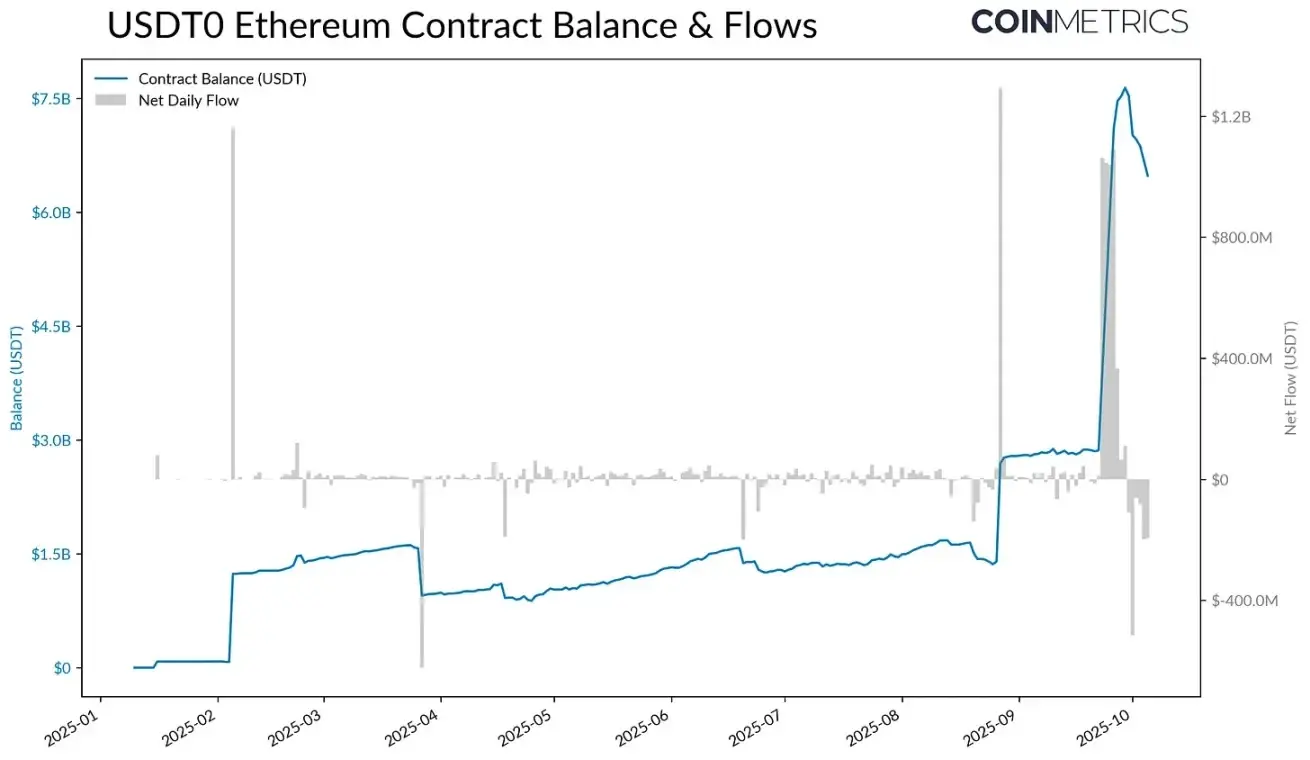

Например, USDT 0, выпущенный по стандарту OFT (Omnichain Fungible Token) на базе LayerZero, обеспечивает бесшовные кроссчейн-переводы путем блокировки USDT в Ethereum и выпуска эквивалентных токенов в целевой сети, сохраняя 1:1 обеспечение.

Источник: Coin Metrics ATLAS

После запуска Plasma (Layer-1 блокчейн, оптимизированный для стейблкоинов) 25 сентября объем USDT, заблокированный в контракте USDT 0 в Ethereum, вырос с 2,8 миллиарда долларов до 7,7 миллиарда долларов. Благодаря нулевым комиссиям за переводы USDT, использованию стейблкоинов в качестве газа и высокопроизводительной архитектуре Plasma быстро привлекла более 6 миллиардов долларов предложения USDT 0 и сейчас стабилизировалась на уровне около 4,2 миллиарда долларов.

Хотя долгосрочная устойчивость будет зависеть от принятия сценариев использования для платежей и сбережений, Plasma представляет собой новый дополнительный канал для USDT, аналогично тому, как сегодня Tron и Ethereum обслуживают разные виды активности. USDT 0 и Plasma вместе демонстрируют, как Tether расширяет свое распространение на более широкий набор сетей, способных поддерживать различные потребности — от расчетов с высокой стоимостью до платежей, DeFi и розничных операций.

Заключение

По мере того как стейблкоины становятся частью глобальной платежной инфраструктуры, следующий этап развития Tether будет проходить на фоне усиливающейся конкуренции и все большей ясности регулирования. Способность компании сохранить доминирование будет зависеть от того, сможет ли она эволюционировать из офшорного эмитента в мультичейн-провайдера инфраструктуры, соответствующего нормативным требованиям, не утратив при этом своих ключевых преимуществ в ликвидности и распространении. Появление кроссчейн USDT и специализированных сетей для стейблкоинов, таких как Plasma, предвещает более разнообразное будущее для расчетов и платежей. Сумеет ли Tether расширить свой сетевой эффект или уступит позиции конкурентам — именно это определит следующий этап эволюции отрасли.

Дисклеймер: содержание этой статьи отражает исключительно мнение автора и не представляет платформу в каком-либо качестве. Данная статья не должна являться ориентиром при принятии инвестиционных решений.

Вам также может понравиться

В ночь снижения ставки ФРС настоящая борьба — это «захват контроля над валютой» Трампом

В статье обсуждается предстоящее решение Федеральной резервной системы США о снижении процентных ставок и его влияние на рынок, с особым вниманием к возможному возобновлению пр�ограммы вливания ликвидности со стороны ФРС. Также анализируется реструктуризация полномочий ФРС со стороны администрации Трампа и влияние этих изменений на криптовалютный рынок, приток средств в ETF и поведение институциональных инвесторов. Резюме подготовлено Mars AI. Это резюме сгенерировано моделью Mars AI, точность и полнота материала находятся в стадии итеративного обновления.

Когда Федеральная резервная система окажется в политической зависимости, наступит ли следующая бычья волна для bitcoin?

ФРС объявила о снижении ключевой ставки на 25 базисных пунктов и покупке казначейских облигаций на сумму 4 миллиарда долларов, что вызвало необычную реакцию рынка — доходность долгосрочных государственных облигаций выросла. Инвесторы выражают обеспокоенность по поводу утраты независимости ФРС, считая, что снижение ставки стало результатом политического вмешательства. Это явление вызвало вопросы к кредитной основе доллара США, а такие криптоактивы, как bitcoin и ethereum, рассматриваются как инструменты хеджирования рисков, связанных с государственным кредитом. Резюме подготовлено Mars AI Данное резюме сгенерировано моделью Mars AI, и его точность и полнота находятся в процессе итеративного обновления.

Nasdaq получает больше полномочий для отклонения IPO с высоким уровнем риска

Релиз x402 V2: когда AI Agent начинает облад�ать "кредитной картой", какие проекты будут переоценены?

Тихая вода глубока: вновь прослеживаются тонкие следы нарратива 402.