IOSG: Всё, что нужно знать о публичных блокчейнах стейблкоинов

Публичные блокчейны, основанные на стейблкоинах, уже обладают необходимыми масштабами и стабильностью. Чтобы стать повседневной валютой, им также необходимы: пользовательский опыт на уровне массового потребителя, программируемое соответствие требованиям регулирующих органов и транзакции с незаметными комиссиями.

Автор|Sam @IOSG

Введение

Согласно исследовательскому отчету Artemis за 2025 год, экономический масштаб расчетов через стейблкоины в 2024 году уже достиг примерно 26 триллионов долларов США, что сопоставимо с уровнем основных платежных сетей. Для сравнения, структура комиссий в традиционной платежной сфере напоминает «невидимый налог»: около 3% комиссии, дополнительные спреды на валютном обмене и повсеместные сборы за банковские переводы.

Платежи с использованием стейблкоинов сокращают эти издержки до нескольких центов или даже меньше. Когда стоимость перемещения средств резко снижается, бизнес-модели также подвергаются полной трансформации: платформы больше не будут зависеть от комиссий за транзакции, а перейдут к конкуренции на более глубоком уровне ценности — например, доходность по сбережениям, ликвидность средств и кредитные услуги.

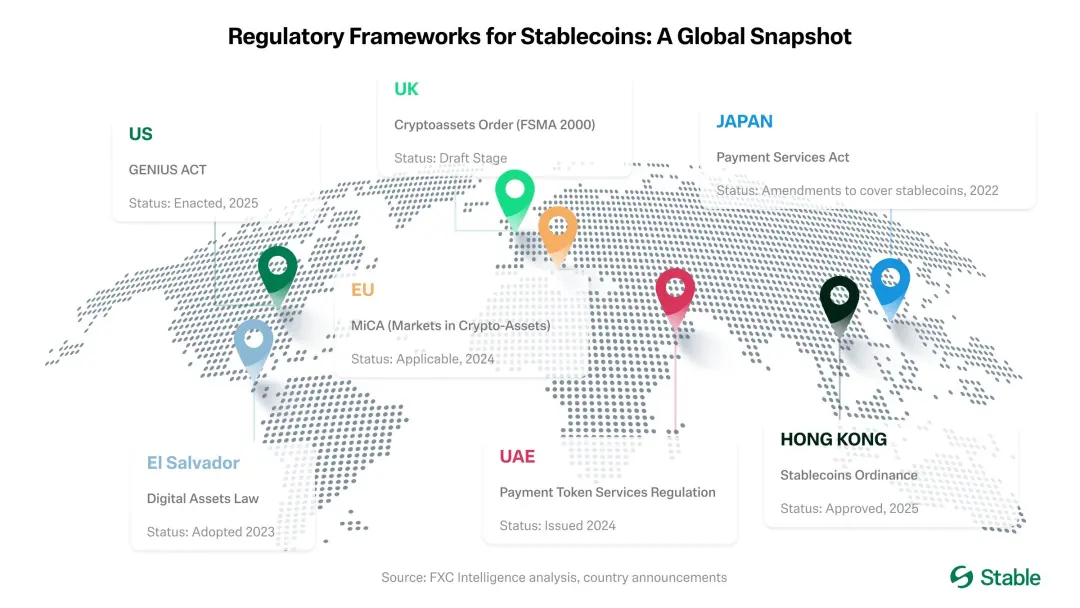

С вступлением в силу американского закона «GENIUS Act» и появлением аналогичной регуляторной модели в Гонконге («Stablecoin Ordinance»), банки, карточные организации и финтех-компании переходят от пилотных проектов к масштабному внедрению. Банки начинают выпускать собственные стейблкоины или устанавливают тесное сотрудничество с финтех-компаниями; карточные организации интегрируют стейблкоины в свои бэкенд-системы расчетов; финтех-компании массово запускают комплаенсные счета в стейблкоинах, решения для трансграничных платежей, ончейн-расчеты с встроенным KYC и функции налоговой отчетности. Стейблкоины превращаются из залога внутри бирж в стандартную платежную «инфраструктуру».

▲ источник: Stable

Основной недостаток на данный момент — пользовательский опыт. Современные кошельки по умолчанию предполагают, что пользователь разбирается в криптовалютах; комиссии в разных сетях сильно различаются; пользователю зачастую нужно сначала владеть высоковолатильным токеном, чтобы перевести стейблкоин, привязанный к доллару. Переводы стейблкоинов без Gas fee, реализованные через спонсируемые комиссии и абстракцию аккаунтов, полностью устранят это трение. В сочетании с предсказуемыми издержками, более плавными фиатными шлюзами и стандартизированными комплаенс-компонентами, стейблкоины перестанут ощущаться как «криптовалюта», а их опыт станет по-настоящему схожим с «деньгами».

Ключевая мысль: публичные блокчейны, ориентированные на стейблкоины, уже обладают необходимым масштабом и стабильностью. Чтобы стать повседневной валютой, им нужны: пользовательский опыт на уровне массового потребителя, программируемый комплаенс и транзакции с незаметными комиссиями. По мере совершенствования этих аспектов — особенно переводов без Gas fee и улучшения фиатных шлюзов — фокус конкуренции сместится с «взимания платы за перевод средств» на «ценность, которую можно предоставить вокруг перевода средств», включая доходность, ликвидность, безопасность и простые, надежные инструменты.

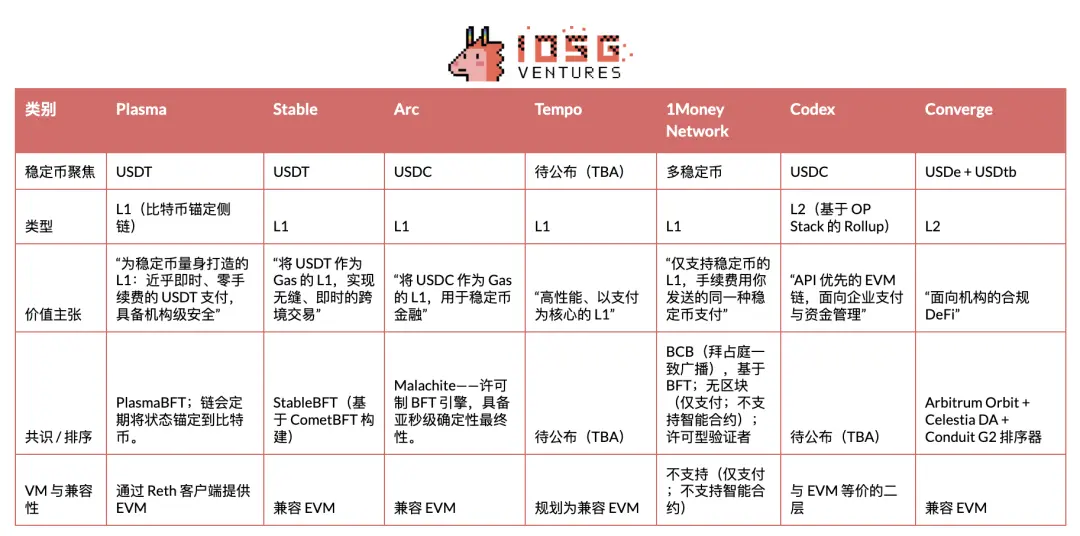

Далее представлен краткий обзор выдающихся проектов в секторе стейблкоинов/платежных публичных блокчейнов. Основное внимание в статье уделяется Plasma, Stable и Arc, а также подробному анализу их эмитентов, рыночной динамики и других участников — то есть полной панораме «войны стейблкоиновых рельсов».

Plasma

Plasma — это блокчейн, специально созданный для USDT, с целью стать его нативным расчетным уровнем и оптимизирован для высокопроизводительных, низколатентных платежей в стейблкоинах. В конце мая 2025 года был запущен приватный тестнет, в июле — публичный тестнет, а 25 сентября того же года (UTC+8) успешно стартовала тестовая версия основной сети.

В секторе публичных блокчейнов для платежей стейблкоинами Plasma стала первым проектом, проведшим TGE, и успешно стартовала на рынке: завоевала сильное внимание, установила рекорды по TVL и ликвидности в первый день и с самого начала выстроила прочные партнерские отношения.

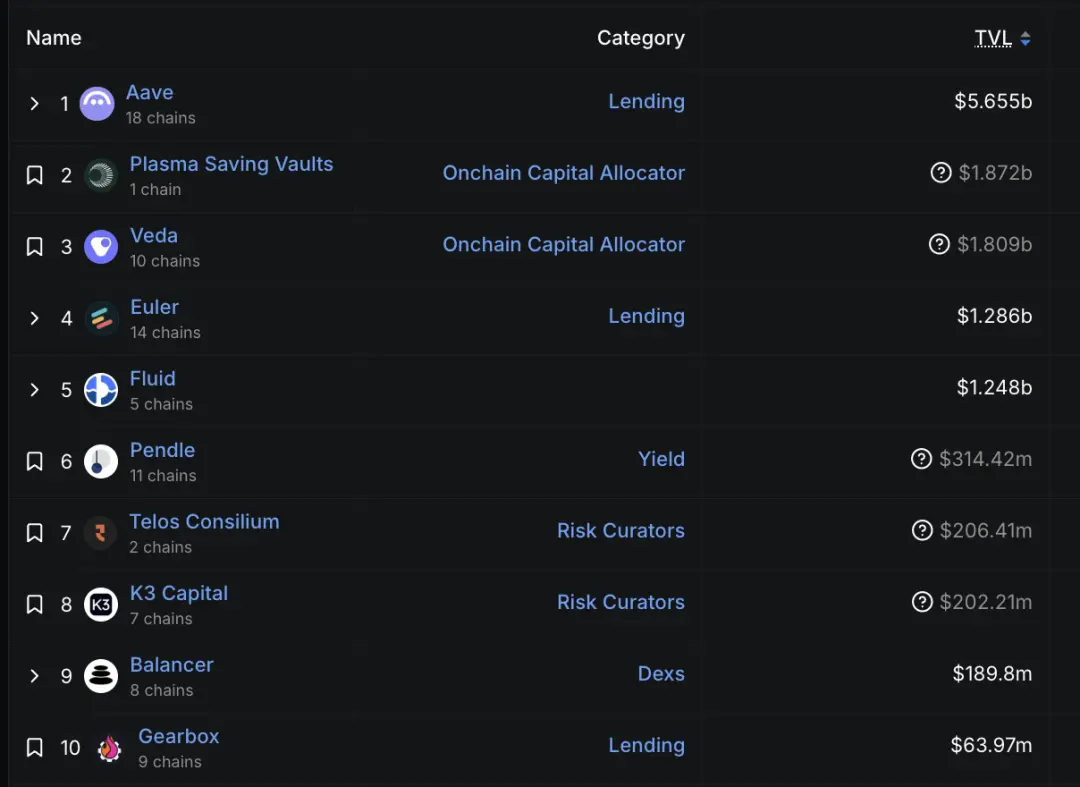

С момента запуска тестовой версии основной сети ее рост очевиден. По состоянию на 29 сентября (UTC+8), депозиты Aave на Plasma превысили 6.5 миллиардов долларов, что сделало ее вторым по величине рынком; к 30 сентября (UTC+8) более 75 000 пользователей зарегистрировали кошелек Plasma One. Согласно данным DeFiLlama, TVL Aave на Plasma составляет 5.7 миллиардов долларов — немного снизившись с пика, но все еще занимая второе место (после Ethereum с 58.7 миллиарда долларов и Linea с 2.3 миллиарда долларов). Veda, Euler, Fluid и Pendle также имеют значительный TVL благодаря тому, что ведущие DeFi-проекты были развернуты в первый же день (UTC+8).

▲ источник: DeFiLlama

Конечно, существует мнение, что ранний рост Plasma в основном был обусловлен стимулами, а не полностью органическим спросом. Как подчеркивает ее CEO Пол, полагаться только на крипто-нативных пользователей и стимулы — неустойчивая модель; настоящее испытание — это будущие реальные применения, за которыми мы будем внимательно следить.

Стратегия выхода на рынок (Go-To-Market)

Plasma фокусируется на USDT. Основное внимание уделяется развивающимся рынкам, особенно Юго-Восточной Азии, Латинской Америке и Ближнему Востоку. В этих регионах сетевой эффект USDT наиболее силен, а стейблкоины стали необходимым инструментом для денежных переводов, платежей торговцам и повседневных P2P-транзакций. Реализация этой стратегии требует прочной работы на местах: продвижения по каждому платежному коридору, создания агентских сетей, локализации пользовательского опыта и точного учета регуляторных возможностей. Это также подразумевает более четкие границы риска по сравнению с Tron.

Plasma рассматривает опыт разработчиков как конкурентное преимущество и считает, что USDT нуждается в таком же удобном интерфейсе для разработчиков, какой Circle создала для USDC. Ранее Circle инвестировала значительные средства в упрощение интеграции и разработки с USDC, а Tether в этом плане отставала, что создало огромную возможность для экосистемы приложений USDT — при условии, что платежная инфраструктура будет грамотно упакована. Конкретно, Plasma предоставляет унифицированный API поверх платежного стека, избавляя разработчиков от необходимости собирать инфраструктуру самостоятельно. За этим единым интерфейсом стоят заранее интегрированные партнеры как plug-and-play модули. Plasma также исследует конфиденциальные платежи — защиту приватности в рамках комплаенса. Конечная цель ясна: «Сделать USDT чрезвычайно простым для интеграции и разработки».

В целом, стратегия выхода на рынок, основанная на платежных коридорах, и ориентированная на API стратегия для разработчиков, сходятся в Plasma One — пользовательском фронтенде, который реализует всю концепцию для конечных пользователей. 22 сентября 2025 года (UTC+8) Plasma выпустила Plasma One — «стейблкоин-нативный» цифровой банк и карточный продукт для потребителей, объединяющий хранение, трату, заработок и отправку цифровых долларов в одном приложении. Команда позиционирует его как недостающий унифицированный интерфейс для сотен миллионов пользователей, уже зависящих от стейблкоинов, но сталкивающихся с локальными трениями (неудобные кошельки, ограниченные фиатные шлюзы, зависимость от централизованных бирж).

Доступ к продукту открывается поэтапно через лист ожидания. Ключевые функции: прямые платежи из стейблкоинового баланса с доходностью (цель — годовая доходность более 10%), кэшбэк до 4% за траты, мгновенные бесплатные переводы USDT внутри приложения и карточный сервис, работающий в более чем 150 странах и у 150 миллионов торговцев.

Анализ бизнес-модели

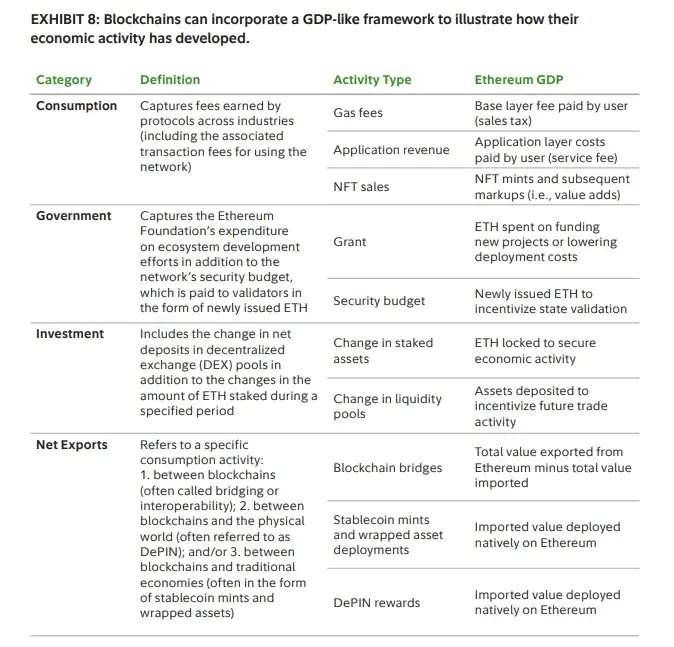

Ключевая ценовая стратегия Plasma направлена на максимизацию повседневного использования при сохранении экономической выгоды за счет других компонентов: простые переводы USDT бесплатны, а все остальные операции в сети облагаются комиссией. С точки зрения «блокчейн-ВВП», Plasma сознательно смещает захват стоимости с «налога на потребление» (Gas fee за базовые переводы USDT) на доходы на уровне приложений. DeFi-уровень соответствует блоку «инвестиции» в этой структуре: развитие рынков ликвидности и доходности. Хотя чистый экспорт (кроссчейн-мосты USDT) остается важным, центр тяжести экономики смещается с комиссий за потребление к сервисным сборам за приложения и инфраструктуру ликвидности.

▲ источник: Fidelity

Для пользователя нулевые комиссии — это не только экономия, но и новые сценарии использования. Если отправка 5 долларов больше не требует комиссии в 1 доллар, микроплатежи становятся возможными. Денежные переводы доходят в полном объеме, без удержаний посредниками. Торговцы могут принимать стейблкоины без необходимости отдавать 2-3% дохода ПО для выставления счетов и карточным организациям.

На техническом уровне Plasma работает сpaymaster по стандарту EIP-4337. Paymaster спонсирует Gas fee для вызовов функций transfer() и transferFrom() официального USDT на Plasma. Фонд Plasma уже предварительно профинансировал этот paymaster своим нативным токеном XPL и использует легковесный механизм верификации для предотвращения злоупотреблений.

Stable

Stable — это Layer 1, оптимизированный для платежей в USDT, призванный решить текущие проблемы инфраструктуры — непредсказуемые комиссии, медленное время расчетов и слишком сложный пользовательский опыт.

Stable позиционирует себя как«созданный для USDT» специализированный платежный L1, а его рыночная стратегия — прямое партнерство с платежными провайдерами (PSP), торговцами, интеграторами, поставщиками и цифровыми банками. PSP приветствуют Stable, поскольку он устраняет две операционные проблемы: необходимость управлять волатильными Gas-токенами и брать на себя издержки по переводам. Поскольку многие PSP сталкиваются с высокими техническими барьерами, Stable сейчас работает в режиме«сервисной мастерской» — самостоятельно реализует интеграции, а в будущем перенесет эти модели в SDK для самостоятельной интеграции PSP. Для обеспечения уровня продакшн-качества они внедрили«корпоративное блок-пространство» — подписочный сервис, гарантирующий приоритетную упаковку VIP-транзакций в верхушку блока, мгновенное подтверждение в первом блоке и более предсказуемые издержки при сетевой нагрузке.

В плане географии стратегия выхода на рынок следует за текущими маршрутами использования USDT, реализуя«приоритет для Азиатско-Тихоокеанского региона» — затем расширяясь в Латинскую Америку и Африку, где также доминирует USDT.

29 сентября (UTC+8) Stable выпустила потребительское приложение, ориентированное на новых, не DeFi-пользователей. Приложение позиционируется как простой кошелек для ежедневных нужд (P2P-переводы, платежи торговцам, аренда и т.д.) с мгновенными расчетами, P2P-переводами без Gas fee и прозрачными, предсказуемыми комиссиями в USDT. Сейчас доступ только по листу ожидания. Продвижение в Корее показало рыночную привлекательность: Stable Pay привлекла более 100 000 пользователей через офлайн-стенды (данные на 29 сентября (UTC+8)).

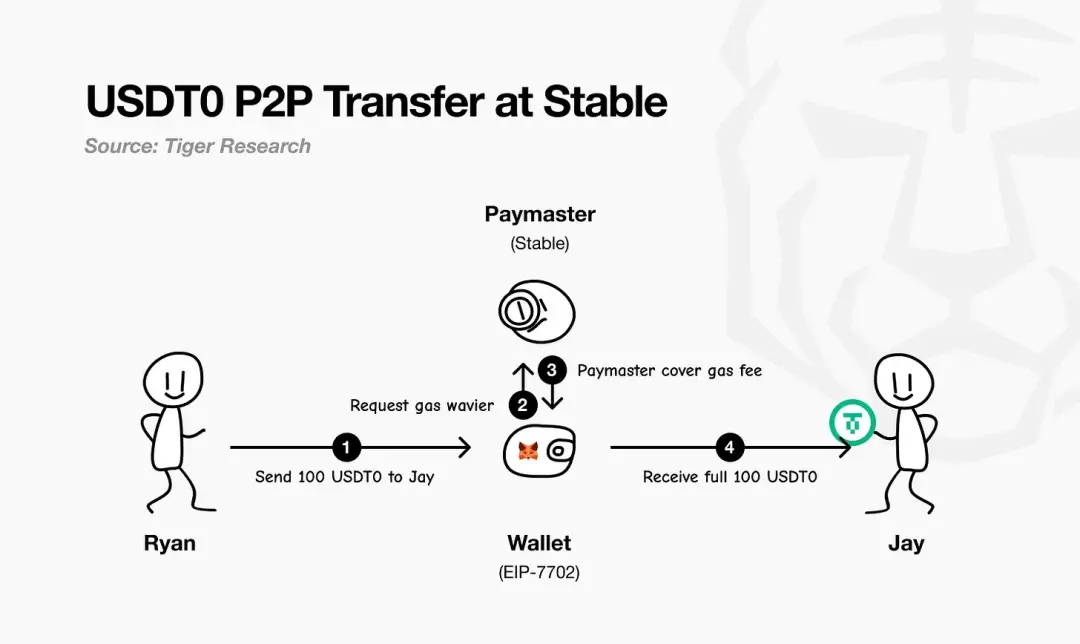

Stable реализуетбез Gas fee платежи в USDT с помощью EIP-7702. Этот стандарт позволяет существующему кошельку пользователя временно стать «умным кошельком» для одной транзакции, чтобы выполнить кастомную логику и оплатить комиссию,без необходимости владеть отдельным Gas-токеном — все комиссии рассчитываются и оплачиваются в USDT.

Как показано на схеме Tiger Research, процесс таков: плательщик инициирует платеж; кошелек EIP-7702 запрашивает у paymaster Stable освобождение от Gas fee; paymaster спонсирует и оплачивает сетевые издержки; получатель получает всю сумму без удержаний. На практике пользователю нужен только USDT.

▲ источник: Tiger Research

В бизнес-модели Stable делает ставку наприоритетное расширение доли рынка, а не доходов, используя платежи USDT без Gas fee для привлечения пользователей и создания платежного трафика. В долгосрочной перспективе прибыль будет поступать в основном из внутренних функций потребительского приложения и некоторых избранных ончейн-механизмов.

Помимо USDT, Stable видит большие возможности и в других стейблкоинах. После инвестиций PayPal Ventures в конце сентября 2025 года (UTC+8), Stable нативно поддержит стейблкоин PayPal — PYUSD, а также будет способствовать его распространению, позволяя пользователям PayPal «напрямую использовать PYUSD» для платежей, причем Gas fee также оплачивается в PYUSD. Это означает, чтоPYUSD на Stable также будет без Gas fee — что расширяет простоту использования платежей USDT для PSP и на PYUSD.

▲ источник: PayPal

Анализ архитектуры

Архитектура Stable начинается с консенсусного слоя —StableBFT. Это кастомизированный протокол Proof-of-Stake на базе CometBFT, обеспечивающий высокую пропускную способность, низкую задержку и высокую надежность. Краткосрочно фокус на оптимизации этого зрелого BFT-движка, а долгосрочно — переход кархитектуре на основе DAG для дальнейшего масштабирования производительности.

Над консенсусным слоемStable EVM интегрирует основные возможности блокчейна в повседневную работу разработчиков. Специальные прекомпилированные контракты позволяют EVM-смарт-контрактам безопасно и атомарно вызывать ключевую логику сети. В будущем с внедрением StableVM++ производительность еще возрастет.

Пропускная способность также зависит от обработки данных.StableDB решает проблему хранения после генерации блока, разделяя коммит состояния и персистентность данных. ВысокопроизводительныйRPC-слой отказывается от монолитной архитектуры, реализуя маршрутизацию: легковесные специализированные узлы обслуживают разные типы запросов, избегая конкуренции за ресурсы, снижая задержки и обеспечивая мгновенный отклик даже при резком росте нагрузки.

Ключевой момент: Stable позиционирует себя какL1, а не L2. Основная идея: реальные бизнес-приложения не должны ждать обновлений протоколов верхнего уровня ради внедрения платежных функций. Благодаря полному контролю над сетью валидаторов, стратегией консенсуса, исполнительным, дата- и RPC-слоями, команда может приоритизировать ключевые гарантии для платежей, сохраняя EVM-совместимость для легкой миграции кода. Итог — EVM-совместимый, но полностью оптимизированный для платежей Layer 1 блокчейн.

Arc

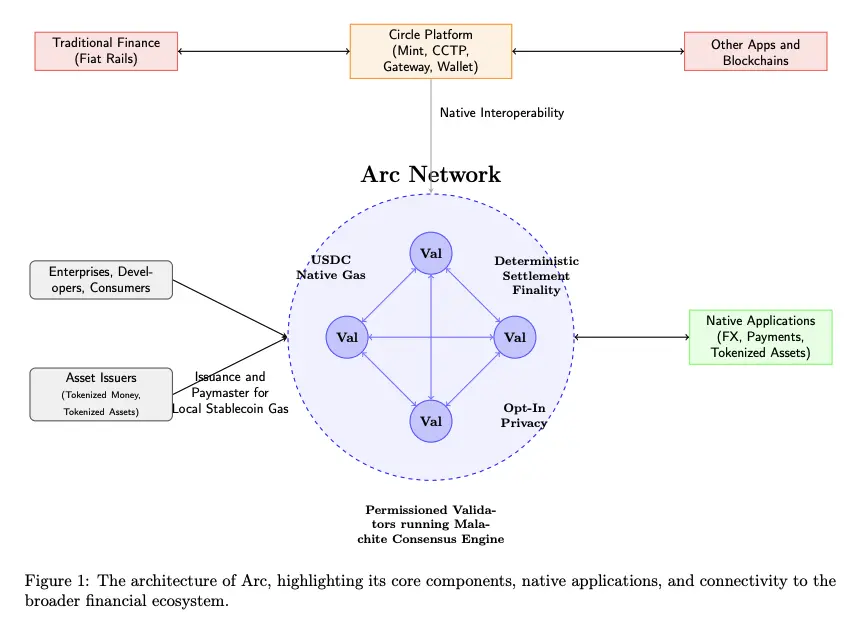

12 августа 2025 года (UTC+8) Circle анонсировала свой Layer 1 блокчейн, ориентированный на стейблкоины и платежи —Arc, который в течение нескольких недель выйдет в приватный тестнет, а осенью 2025 года — в публичный тестнет, с целью запуска тестовой версии основной сети в 2026 году.

Ключевая особенность Arc: сеть управляется разрешенным набором валидаторов (работающих на консенсусном движке Malachite BFT), обеспечивает определенную финальность; нативные Gas fee оплачиваются в USDC; предусмотрен опциональный слой приватности.

▲ источник: Arc Litepaper

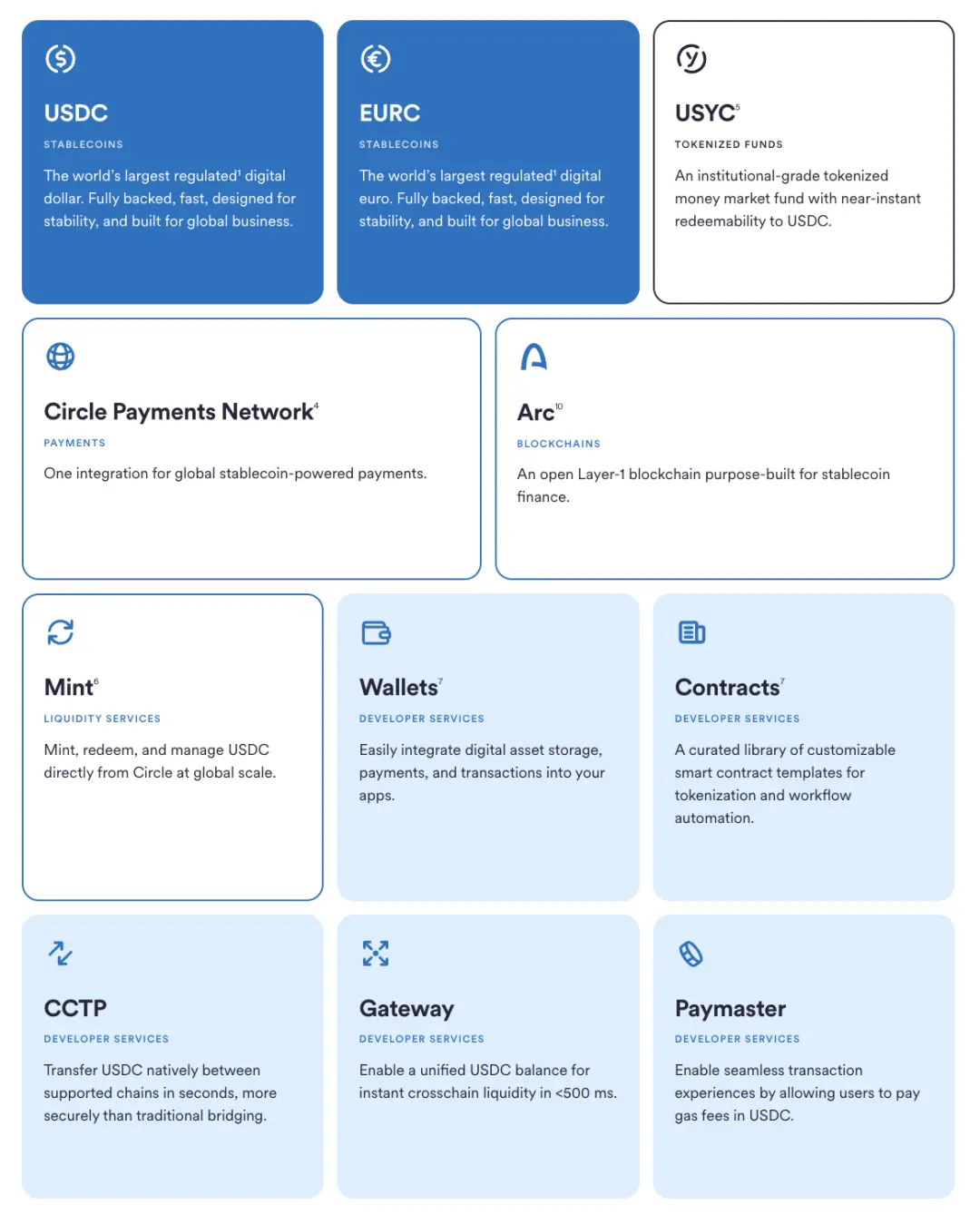

Arc напрямую интегрирован во всю экосистему Circle — Mint, CCTP, Gateway и Wallet — что обеспечивает бесшовное движение стоимости между Arc, традиционными фиатными рельсами и другими блокчейнами. Компании, разработчики и потребители смогут совершать транзакции через приложения на Arc (платежи, FX, токенизация активов и т.д.), а эмитенты смогут выпускать активы на Arc и выступать в роли paymaster, спонсируя Gas fee для своих пользователей.

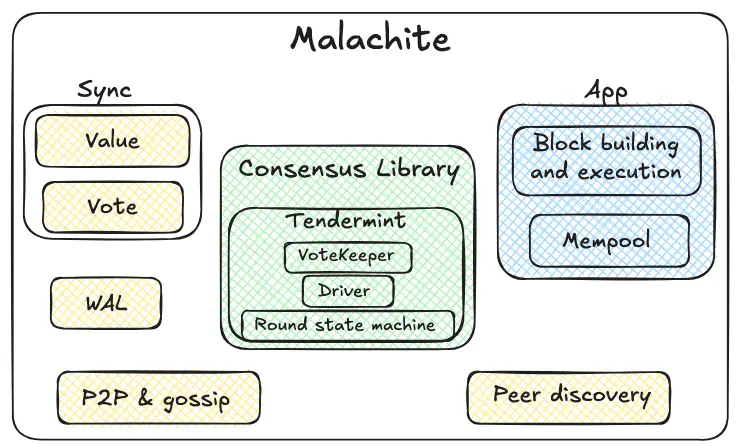

Arc использует консенсусный движок под названиемMalachite и разрешенную модель Proof-of-Authority, где валидаторами выступают известные авторитетные организации.

▲ источник: Circle

Malachite — это византийский отказоустойчивый консенсусный движок, который приложения могут внедрять для достижения строгой согласованности и финальности между множеством независимых узлов.

Зеленым отмечено ядро Malachite. Внутренняя state machine использует раунды в стиле Tendermint (предложение → предварительное голосование → предварительное подтверждение → подтверждение). Голосовой страж агрегирует голоса и отслеживает кворум. Драйвер координирует раунды во времени, обеспечивая принятие решений даже при задержках или сбоях части узлов. Библиотека консенсуса намеренно универсальна: абстрактно обрабатывает «значения», чтобы поддерживать разные типы приложений.

Внешний желтый слой — это компоненты надежности и сетевой инфраструктуры. P2P и gossip-протоколы передают предложения и голоса между узлами; механизм обнаружения узлов поддерживает соединения. Журнал предварительной записи хранит ключевые события локально для безопасности при сбоях. Механизм синхронизации поддерживает два пути — синхронизацию значений и голосов: отстающие узлы могут получить финализированные значения или недостающие промежуточные голоса для завершения решения.

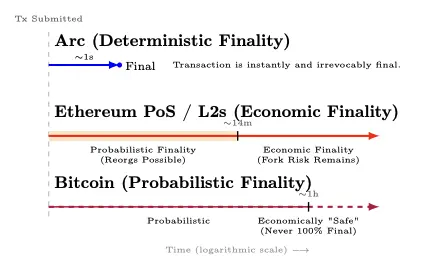

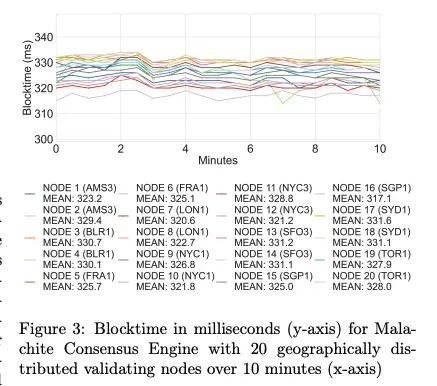

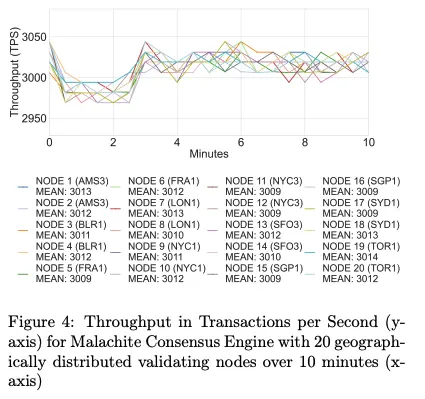

Arc обеспечивает примерно 1-секундную финальность — когда ≥2/3 валидаторов подтверждают транзакцию, она становится необратимой (без риска реорганизации); в Ethereum с Proof-of-Stake и его L2 финальность достигается примерно через 12 минут после вероятностной стадии; в Bitcoin финальность вероятностная — с увеличением числа подтверждений, примерно через час достигается «экономическая безопасность», но 100% финальность математически невозможна.

▲ источник: Arc Litepaper

Когда ≥⅔ валидаторов подтверждают транзакцию, она переходит из состояния «неподтверждено» в100% финализировано (нет «хвоста вероятности реорганизации»). Эта особенность соответствуетПринципу 8 «Принципов инфраструктуры финансовых рынков» (PFMI) о четкой финальности расчетов.

По производительности,Arc достигает примерно 3000 TPS и менее 350 мс задержки финализации на 20 географически распределенных валидаторах; на 4 валидаторах — более 10 000 TPS и менее 100 мс задержки.

▲ источник: Arc Litepaper

▲ источник: Arc Litepaper

План обновления Malachite включает поддержку мульти-пропозеров (ожидается 10-кратный рост TPS) и опциональную конфигурацию с пониженной отказоустойчивостью (ожидается снижение задержки на 30%).

Arc также предлагает опциональную функцию конфиденциальных платежей для комплаенсных расчетов: сумма транзакции скрыта, адреса видимы, а авторизованные стороны могут получить сумму через «view key» с выборочным раскрытием. Цель — «аудируемая приватность», подходящая для банков и компаний, которым нужна ончейн-конфиденциальность без ущерба для комплаенса, отчетности и разрешения споров.

Дизайн Arc ориентирован на предсказуемость и глубокую интеграцию с технологическим стеком Circle — но эти преимущества имеют свои компромиссы: разрешенная сеть валидаторов PoA концентрирует управление и цензуру у известных организаций, а BFT-система при сетевых сбоях или отказах валидаторов склонна к остановке, а не форку. Критики считают, что Arc больше похож на банковский walled garden или консорциумную сеть, чем на по-настоящему нейтральную публичную сеть.

Однако такой компромисс ясен и оправдан для корпоративных нужд: банки, PSP и финтех-компании ценят определенную финальность и аудитируемость выше, чем максимальную децентрализацию и permissionless-характер. В долгосрочной перспективе Circle уже анонсировала переход к permissioned Proof-of-Stake с открытием участия для квалифицированных стейкеров по правилам штрафов и ротации.

Используя USDC как нативную топливную валюту, с институциональным движком ценообразования/FX, субсекундной финальностью, опциональной приватностью и глубокой интеграцией с продуктовой линейкой Circle, Arc превращает необходимые для бизнеса базовые возможности в полноценные платежные рельсы.

Stablecoin Rail Wars

Plasma, Stable и Arc — не просто три конкурента в одной гонке; это разные пути к одной цели — сделать доллар столь же свободно перемещаемым, как и информация. В целом, истинный фокус конкуренции становится очевиден: противостояние эмитентов (USDT против USDC), существующие каналы дистрибуции на текущих сетях и разрешенные рельсы, меняющие ожидания корпоративного рынка.

Противостояние эмитентов: USDT против USDC

Мы наблюдаем сразу две гонки: между публичными блокчейнами и между эмитентами. Plasma и Stable явно ориентированы на USDT, а Arc принадлежит Circle (эмитенту USDC). После инвестиций PayPal Ventures в Stable в гонку вступают новые эмитенты — каждый борется за свои каналы дистрибуции. В этом процессе эмитенты формируют стратегию выхода на рынок, целевые регионы, роли в экосистеме и общее направление развития стейблкоиновых блокчейнов.

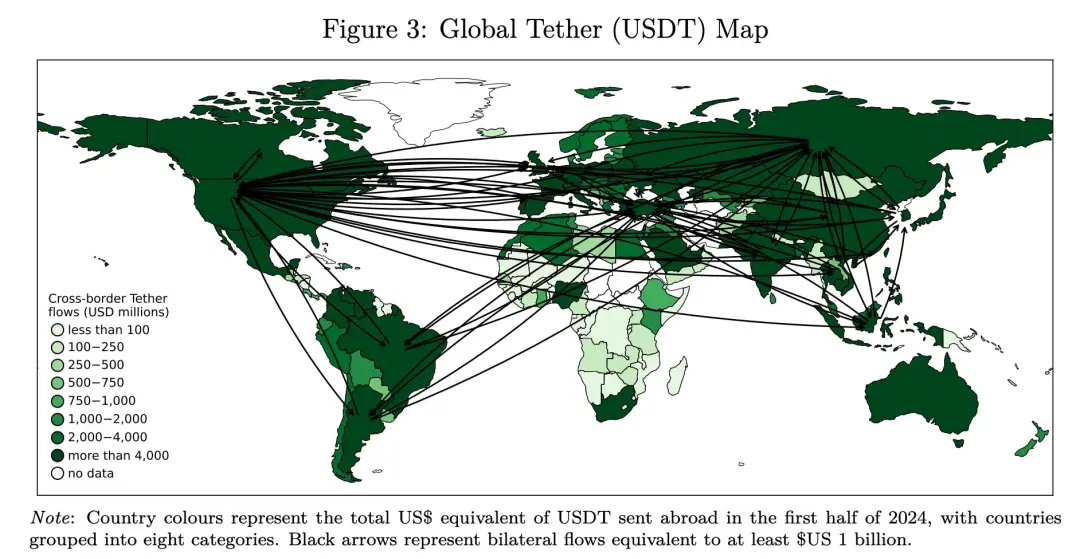

Plasma и Stable, возможно, выбрали разные рыночные пути и стартовые регионы, но их конечная цель — рынки, где USDT уже доминирует. На рисунке показано движение USDT по миру в первой половине 2024 года. Чем темнее страна, тем больше USDT отправляется за рубеж; черные стрелки — основные платежные коридоры. Видна радиально-осевая сеть с особенно плотными маршрутами через Африку, Ближний Восток, Азию и Латинскую Америку.

▲ источник: DeFiying gravity? An empirical analysis of cross-border crypto flows—not from Decrypting Crypto

Другое исследование показывает схожую картину: USDT от Tether сильнее в регионах с большим числом развивающихся рынков, а USDC от Circle более распространен в Европе и Северной Америке. Важно: исследование охватывает только EVM-сети (Ethereum, BNB Chain, Optimism, Arbitrum, Base, Linea) и не включает Tron, где объемы USDT огромны, так что реальное присутствие USDT, вероятно, недооценено.

▲ источник: Decrypting Crypto: How to Estimate International Stablecoin Flows

Кроме различий в региональном фокусе, стратегический выбор эмитентов также меняет их роль в экосистеме — и, в свою очередь, влияет на приоритеты стейблкоиновых блокчейнов.Исторически Circle строила более вертикально интегрированный стек (кошелек, платежи, кроссчейн), а Tether фокусировалась на выпуске/ликвидности, больше полагаясь на партнеров. Такое разделение создало пространство для блокчейнов, ориентированных на USDT (например, Stable и Plasma), которые могут самостоятельно строить больше звеньев цепочки ценности. Для мульти-сетевого расширения USDT0 призван унифицировать ликвидность USDT.

В то же время экосистема Circle всегда развивалась аккуратно и поступательно: от выпуска и управления USDC, через роспуск Centre и запуск программируемого кошелька для возврата контроля. Затем CCTP, который заменил кроссчейн-мосты на нативныйburn-and-mint transfer, унифицировав ликвидность USDC между сетями. Circle Payments Network связал ончейн-стоимость с офчейн-бизнесом. АArc — последний шаг в этой стратегии. Вокруг этих столпов — сервисы для эмитентов и разработчиков: Mint, Contracts, Gateway и Paymaster (Gas fee в USDC) — которые уменьшают зависимость от сторонних партнеров и усиливают обратную связь между продуктом и дистрибуцией.

▲ источник: Circle

Стратегии существующих публичных блокчейнов

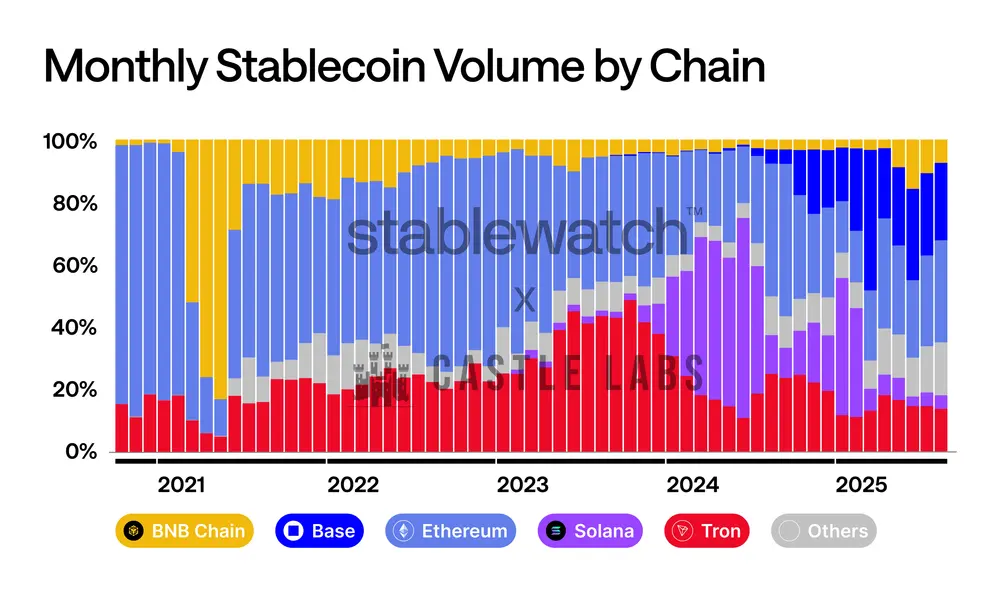

Конкуренция за объемы стейблкоиновых транзакций всегда была острой. Динамика рынка очевидна: сначала доминировал Ethereum, затем взлетел Tron, в 2024 году выстрелила Solana, а недавно набирает обороты Base. Ни одна сеть не может долго удерживать лидерство — даже самые глубокие рвы обороны подвержены ежемесячной борьбе за долю. С появлением специализированных стейблкоиновых блокчейнов конкуренция обострится, но действующие гиганты не уступят рынок без боя; можно ожидать агрессивных шагов по комиссиям, финальности, UX кошельков и интеграции фиатных шлюзов для защиты и наращивания объемов стейблкоиновых транзакций.

▲ источник: Stablewatch

Крупнейшие публичные блокчейны уже действуют:

-

BNB Chain в конце III квартала 2024 года запустила акцию «Zero Fee Carnival» и совместно с кошельками, централизованными биржами и мостами полностью отменила комиссии за переводы USDT и USDC; акция продлена до 31 августа 2025 года (UTC+8).

-

Tron действует аналогично: его управляющий орган одобрил снижение цены «энергии» и планирует в IV квартале 2024 года (UTC+8) внедрить«без Gas fee» переводы стейблкоинов, укрепляя позицию Tron как дешевого расчетного слоя для стейблкоинов.

-

TON пошел другим путем —полностью скрыв сложность через интерфейс Telegram. Для пользователя переводы USDT контактам — «без комиссии» (реальные издержки покрывает Telegram Wallet внутри своей замкнутой системы), а при выводе на публичную сеть взимается стандартная комиссия.

-

Ethereum L2 делают ставку на структурные апгрейды, а не краткосрочные акции.Обновление Dencun с Blob-пространством резко снизило стоимость data availability для Rollup, что позволило передать экономию пользователям. С марта 2024 года (UTC+8) комиссии на крупных L2 заметно снизились.

Permissioned Rails

Параллельно с публичными сетями ускоряется развитие разрешенных реестров для банков, инфраструктуры рынков и крупных компаний.

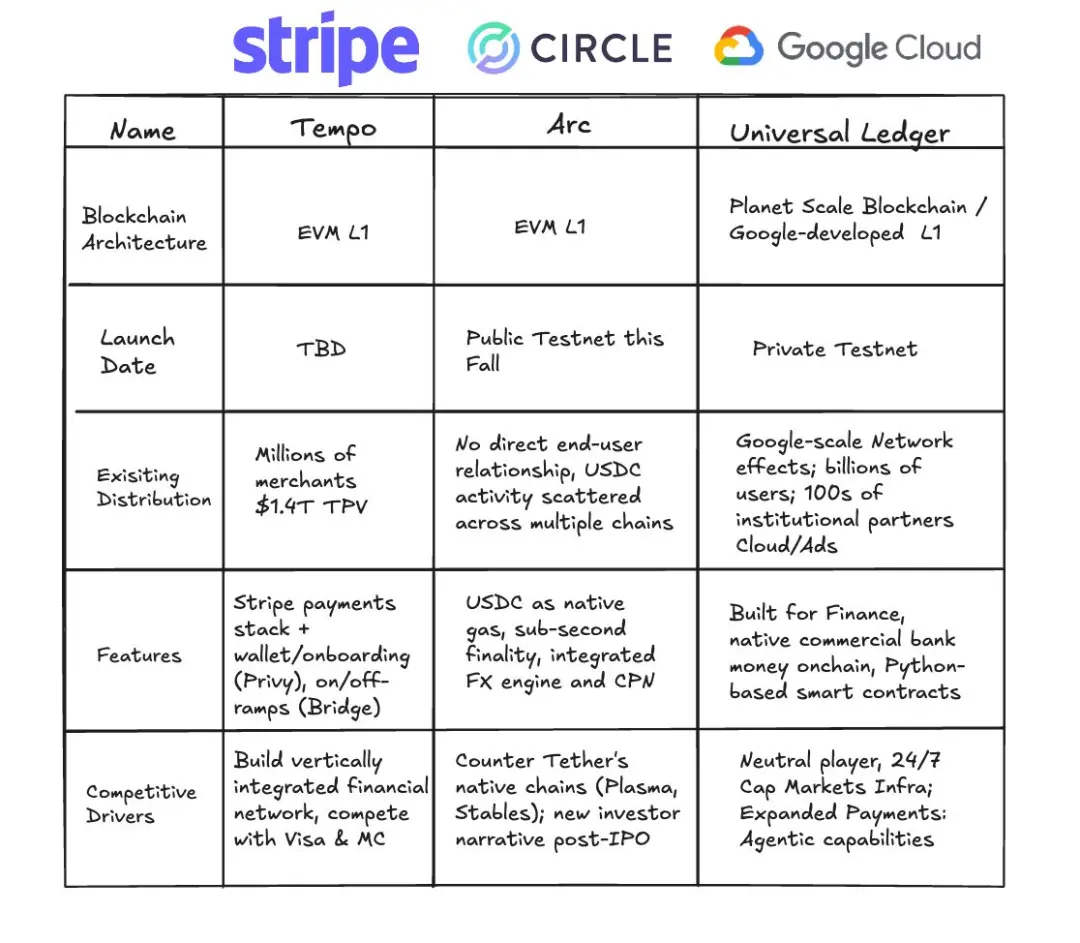

Самый заметный новичок —Google Cloud Universal Ledger — разрешенный Layer 1. Google позиционирует его для оптовых платежей и токенизации активов. Хотя подробностей мало, руководитель проекта называет его нейтральной, банковской сетью; CME Group уже провела тестовую интеграцию. GCUL — не EVM-сеть, разработан Google, работает на Google Cloud, использует смарт-контракты на Python. Это не публичная сеть, а модель доверия к Google и регулируемым узлам.

▲ источник: Google Cloud Universal Ledger

Если GCUL — это единая облачная сеть, то Canton Network строится как «сеть сетей». Она основана на Daml-стеке Digital Asset, соединяет приложения с независимым управлением, синхронизирует активы, данные и наличность между сферами с тонкой настройкой приватности и комплаенса. Среди участников — множество банков, бирж и операторов рынков.

HSBC Orion (цифровая долговая платформа HSBC) работает с 2023 года и провела первый цифровой облигационный выпуск в фунтах для EIB — в рамках DLT-режима Люксембурга, с выпуском через приватную и публичную сеть на 50 миллионов фунтов.

В платежах JPM Coin с 2020 года обслуживает институциональные переводы, поддерживая программируемые внутридневные денежные потоки на рельсах JPMorgan. В конце 2024 года (UTC+8) банк реорганизовал блокчейн- и токенизированные продукты в Kinexys.

Общий знаменатель этих усилий — прагматизм: сохранение регуляторных рамок и четкой структуры управления при заимствовании лучших решений публичных сетей. Будь то облачный сервис (GCUL), протоколы совместимости (Canton), платформы выпуска (Orion) или банковские платежные рельсы (JPM Coin/Kinexys), разрешенные реестры обещают более быстрые и аудируемые расчеты под институциональным контролем.

Заключение

Стейблкоины преодолели порог от крипто-ниши до масштабов платежных сетей, и экономические последствия этого глубоки: когда стоимость перевода доллара стремится к нулю, исчезает прибыль от комиссии за перевод средств. Центр прибыли рынка смещается к ценности, которую можно предоставить вокруг перевода стейблкоинов.

Взаимоотношения между эмитентами стейблкоинов и публичными блокчейнами все больше превращаются в экономическую борьбу за доходы от резервов. Как показал пример USDH на Hyperliquid, депозиты в стейблкоинах приносят около 200 миллионов долларов в год в виде дохода по гособлигациям, который уходит Circle, а не экосистеме Hyperliquid. Выпустив USDH и приняв модель деления 50/50 от Native Markets — половина на выкуп HYPE через фонд поддержки, половина на рост экосистемы — Hyperliquid «интернализировал» этот доход. Это может стать еще одним направлением развития сверх «стейблкоиновых блокчейнов»: существующие сети выпускают собственные стейблкоины для захвата ценности. Устойчивая модель — это экосистема, где эмитенты и блокчейны делят экономические выгоды.

В будущемаудируемые приватные платежи постепенно станут стандартом для зарплат, корпоративных финансов и трансграничных потоков — не через «полностью анонимные приватные сети», а путем сокрытия суммы при видимых адресах и возможности аудита. Stable, Plasma и Arc реализуют именно такую модель: дружелюбная приватность для бизнеса, выборочное раскрытие, комплаенс-интерфейсы и предсказуемые расчеты — «скрыто, когда нужно, прозрачно, когда требуется».

Мы увидим, как стейблкоиновые/платежные блокчейны будут выпускатьбольше функций, кастомизированных под бизнес. «Гарантированное блок-пространство» Stable — типичный пример: это зарезервированный канал, который гарантирует, что зарплаты, корпоративные и трансграничные платежи будут обработаны с предсказуемой задержкой и стоимостью даже в пиковые периоды. Это как зарезервированные инстансы в облаке, но для ончейн-расчетов.

С появлением нового поколения стейблкоиновых/платежных блокчейнов этооткроет больше возможностей для приложений. Мы уже видим бурный рост DeFi на Plasma и потребительские фронтенды вроде Stable Pay и Plasma One, но впереди еще большая волна: цифровые банки и платежные приложения, умные агент-кошельки, QR-платежи, ончейн-кредитование, риск-градация и новый класс доходных стейблкоинов и связанных с ними финансовых продуктов.

Эпоха, когда доллар будет свободно перемещаться, как информация, уже наступает.

Дисклеймер: содержание этой статьи отражает исключительно мнение автора и не представляет платформу в каком-либо качестве. Данная статья не должна являться ориентиром при принятии инвестиционных решений.

Вам также может понравиться

Tether: опасная перестановка активов на десятки миллиардов долларов?

Bitwise CIO: 2026 год будет очень сильным; ICO вернутся

Bitcoin снова выше $94K: вернулся ли бычий тренд BTC?