SEC наносит удар по криптовалютным кошелькам: куда движется нарратив DAT на фоне регуляторной бури?

В 2025 году "Crypto Treasury" (DAT) стал сенсационным новым трендом в структуре активов на рынке американских акций: более 200 публичных компаний объявили о планах включить криптоактивы в свои балансы. Однако эта волна капиталов вызвала широкие сомнения из-за необычной волатильности цен на акции, образования пузырей и инсайдерской торговли, что привело к тому, что 24 сентября SEC и FINRA совместно объявили о расследовании в отношении более 200 соответствующих публичных компаний.

24 сентября Комиссия по ценным бумагам и биржам США (SEC) совместно с Финансовым регулятором индустрии (Finra) объявили о начале расследования в отношении более чем 200 публичных компаний, ранее объявивших о планах создания крипто-казначейств. Причиной стало то, что накануне публикации подобных новостей у этих компаний наблюдались «аномальные колебания цен акций».

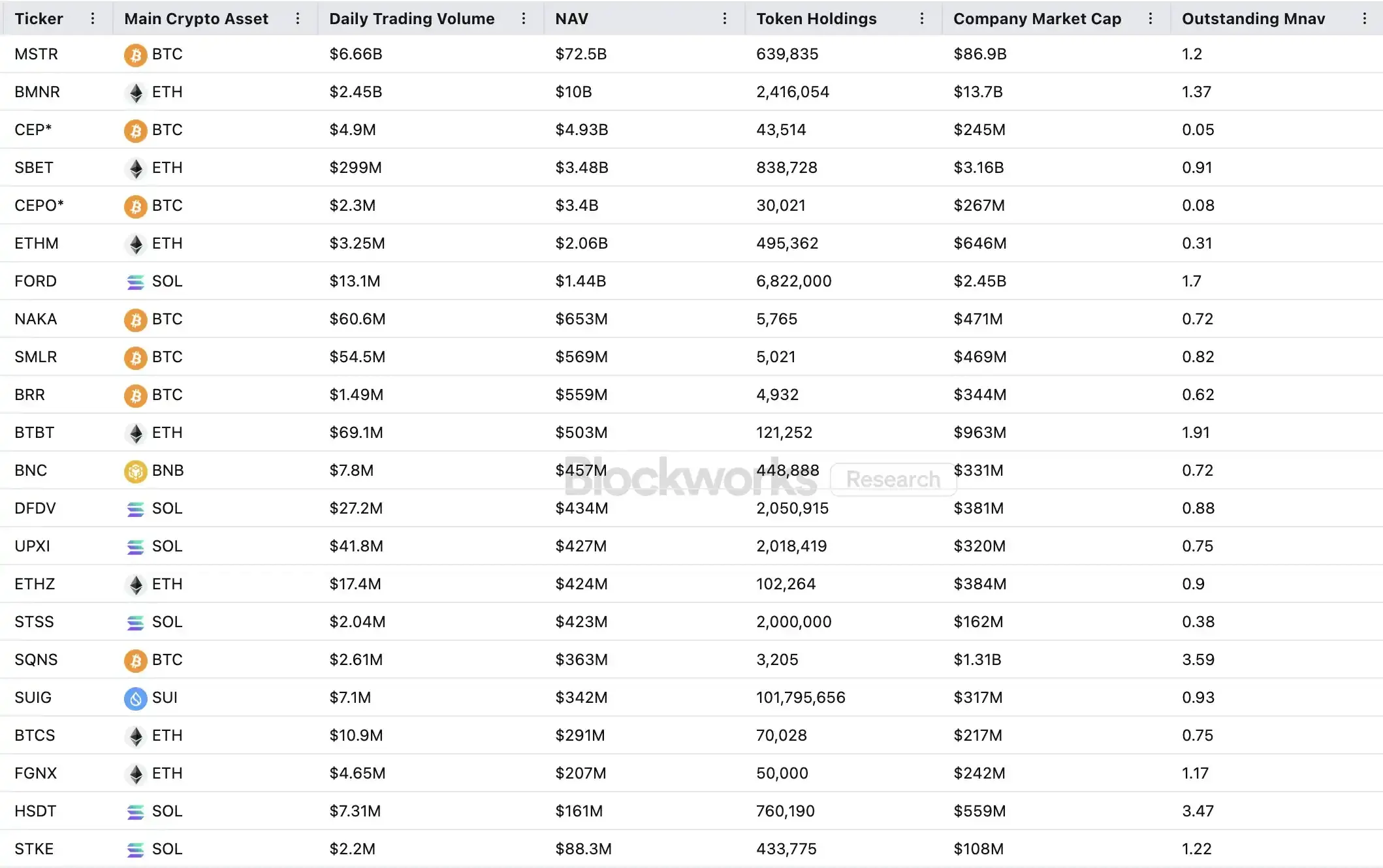

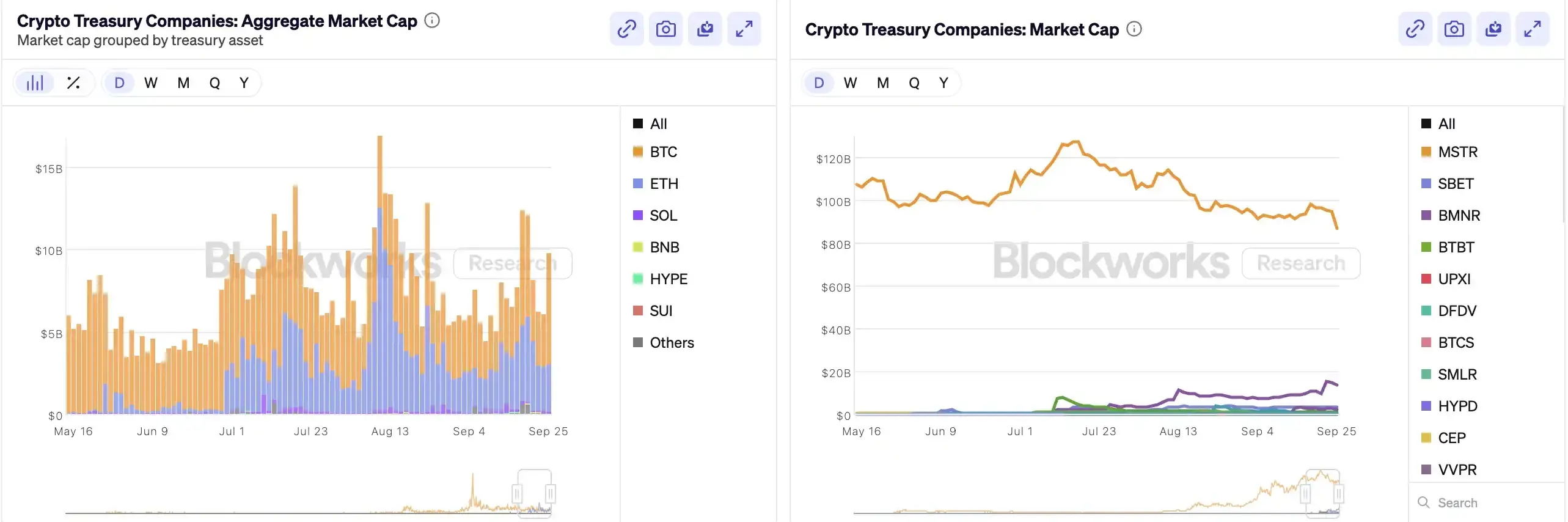

С тех пор как MicroStrategy первой включила bitcoin в свой баланс, «крипто-казначейство» (Crypto Treasury) стало сенсационной «финансовой алхимией» на рынке американских акций — акции новых игроков, таких как Bitmine, SharpLink, взлетали в десятки раз после аналогичных действий. Согласно данным, опубликованным Architect Partners, с 2025 года уже 212 новых компаний объявили о планах привлечь около 1020 миллиардов долларов для покупки BTC, ETH и других ведущих криптоактивов.

Однако эта капиталистическая эйфория, поднимая цены, вызвала и широкие сомнения. mNAV (отношение рыночной капитализации к чистой балансовой стоимости активов) у MSTR за месяц снизился с 1,6 до 1,2, а у двадцати ведущих компаний с крипто-казначейством у двух третей mNAV оказался ниже 1. Подозрения в отношении пузыря активов, инсайдерской торговли и других нарушений множатся, и эта новая тенденция в управлении активами сталкивается с беспрецедентными регуляторными вызовами.

Как работает маховик крипто-казначейских компаний

Финансовый маховик казначейских компаний строится на механизме mNAV, по сути являясь рефлексивной логикой, которая позволяет таким компаниям в бычьем рынке обладать кажущейся «бесконечной пулей». mNAV — это отношение рыночной капитализации (P) к чистым активам на акцию (NAV). В контексте казначейских стратегий NAV означает стоимость цифровых активов, находящихся на балансе компании.

Когда цена акции P превышает NAV на акцию (то есть mNAV > 1), компания может продолжать привлекать средства и инвестировать их в цифровые активы. Каждое дополнительное размещение и покупка увеличивают долю активов на акцию и балансовую стоимость, что усиливает доверие рынка к истории компании и подталкивает цену акций вверх. Так запускается замкнутый маховик положительной обратной связи: рост mNAV → дополнительное финансирование → покупка цифровых активов → увеличение доли активов на акцию → рост доверия рынка → новый рост цены акций. Именно благодаря этому механизму MicroStrategy смогла в последние годы постоянно привлекать средства и покупать bitcoin, не подвергая акционеров сильному размыванию долей.

Когда цена акций и ликвидность достигают достаточного уровня, компания может задействовать целый набор институциональных инструментов: выпускать облигации, конвертируемые облигации, привилегированные акции и другие инструменты, превращая рыночный нарратив в балансовые активы и вновь поднимая цену акций, формируя маховик. Суть этой игры — сложный резонанс между ценой акций, историей и структурой капитала.

Однако mNAV — это палка о двух концах. Премия может означать высокое доверие рынка, а может быть и просто спекуляцией. Как только mNAV сближается с 1 или падает ниже 1, рынок переключается с «логики наращивания» на «логику размывания». Если в этот момент цена токена также падает, маховик превращается из положительной обратной связи в отрицательную, что приводит к одновременному падению капитализации и доверия. Кроме того, финансирование казначейских компаний строится на премии mNAV, и если mNAV долгое время находится в состоянии дисконта, возможности для дополнительного размещения блокируются, а бизнес компаний со стагнирующей или близкой к делистингу капитализацией может быть полностью разрушен, а маховик — мгновенно разрушен. Теоретически, когда mNAV < 1, более разумным выбором для компании становится продажа активов и обратный выкуп акций для восстановления баланса, но не стоит обобщать: дисконтированные компании могут быть и недооценёнными.

В медвежьем рынке 2022 года, даже когда mNAV MicroStrategy опускался ниже 1, компания не стала продавать bitcoin для обратного выкупа, а провела реструктуризацию долгов и сохранила все свои биткоины. Такая «жёсткая фиксация» объясняется верой Saylor в BTC как в «ядро залоговых активов, которые никогда не будут проданы». Но этот путь не могут повторить все казначейские компании. Большинство казначейских компаний с альткоинами не имеют стабильного основного бизнеса, а превращение в «компанию-покупателя токенов» — лишь способ выживания, без идеологической поддержки. При ухудшении рыночной конъюнктуры они скорее предпочтут продать активы ради фиксации прибыли или минимизации убытков, что может привести к эффекту домино.

Читайте также: «Первая продажа токенов, делистинг — крипто-акции больше не являются единорогами криптовалют»

Существует ли инсайдерская торговля?

SharpLink Gaming — один из первых кейсов, вызвавших рыночный резонанс в этой волне «крипто-казначейского бума». 27 мая компания объявила о намерении увеличить резерв в Ethereum до 425 миллионов долларов, и в тот же день цена акций взлетела до 52 долларов. Однако примечательно, что еще 22 мая объем торгов акциями резко вырос, а цена поднялась с 2,7 до 7 долларов, хотя компания тогда не делала никаких объявлений и не раскрывала информацию SEC.

Подобные случаи, когда «новость ещё не вышла, а цена уже растёт», не единичны. MEI Pharma 18 июля объявила о запуске стратегии казначейства в Litecoin на 100 миллионов долларов, но за четыре дня до публикации цена акций выросла с 2,7 до 4,4 доллара, почти удвоившись. Компания не подавала никаких существенных обновлений и не публиковала пресс-релизов, а её представитель отказался комментировать ситуацию.

Аналогичные аномальные колебания перед публикацией планов по созданию крипто-казначейств наблюдались и у компаний Mill City Ventures, Kindly MD, Empery Digital, Fundamental Global и 180 Life Sciences Corp. Вопрос о наличии утечек информации и предварительных сделок уже привлёк внимание регуляторов.

Рухнет ли нарратив DAT?

Советник «Solana MicroStrategy» Upexi Arthur Hayes отмечает, что крипто-казначейство стало новым нарративом для традиционных компаний в финансовом секторе. По его мнению, эта тенденция продолжит развиваться в различных сегментах ведущих активов. Однако важно понимать: на каждой цепочке в итоге сможет выжить максимум одна-две компании.

В то же время эффект концентрации усиливается. Несмотря на то, что в 2025 году более 200 компаний объявили о стратегии крипто-казначейства, охватывая BTC, ETH, SOL, BNB, TRX и другие цепочки, капитал и оценки быстро концентрируются у немногих компаний и активов — BTC- и ETH-казначейства занимают львиную долю среди DAT-компаний. В каждом классе активов реально выжить могут только одна-две компании: в BTC-сегменте это MicroStrategy, в ETH — Bitmine, в SOL — возможно, Upexi, а остальные проекты не могут составить серьёзную конкуренцию по масштабу.

Как показал Michael Saylor, на рынке много институциональных управляющих капиталом, желающих получить риск-экспозицию к bitcoin, но не имеющих возможности покупать BTC напрямую или держать ETF — зато они могут купить акции MSTR. Если вы сможете «упаковать» компанию с крипто-активами в их «корзину соответствия», эти фонды будут готовы платить $2, $3 или даже $10 за активы, стоящие на балансе всего $1. Это не иррациональность, а институциональный арбитраж.

Во второй половине цикла на рынке появятся новые эмитенты, которые будут использовать ещё более агрессивные финансовые инструменты ради большей гибкости цен акций. При снижении цен такие практики могут обернуться против них. Arthur Hayes считает, что в этом цикле произойдёт крупная авария DAT, аналогичная краху FTX. Тогда акции или облигации таких компаний могут резко подешеветь, вызвав серьёзную турбулентность на рынке.

Регуляторы также обратили внимание на этот структурный риск. В начале сентября Nasdaq предложила усилить проверки DAT-компаний; сегодня SEC и FINRA совместно начали расследование по поводу инсайдерской торговли. Эти меры направлены на сокращение пространства для инсайдеров, повышение порога для эмитентов и усложнение привлечения финансирования, чтобы уменьшить возможности манипуляций для новых DAT-компаний. Для рынка это означает ускоренную очистку «ложных лидеров», а настоящие лидеры смогут выжить и даже укрепиться благодаря нарративу.

Вывод

Нарратив крипто-казначейства сохраняется, но порог входа растёт, регулирование ужесточается, а пузырь постепенно сдувается. Для инвесторов важно понимать логику и арбитражные пути, стоящие за финансовой структурой, и всегда быть настороже к рискам, скрывающимся за нарративом — эта «алхимия на блокчейне» не может продолжаться бесконечно: победители останутся, проигравшие уйдут с рынка.

Дисклеймер: содержание этой статьи отражает исключительно мнение автора и не представляет платформу в каком-либо качестве. Данная статья не должна являться ориентиром при принятии инвестиционных решений.

Вам также может понравиться

Bitcoin поднимается выше $93K, поскольку короткие ликвидации и новый институциональный интерес способствуют восстановлению перед заседанием ФРС

Биткоин вырос и торгуется выше 93 000 долларов на фоне коротких ликвидаций и стабильных притоков средств в ETF, что способствовал�о резкому восстановлению. Однако аналитики предупреждают, что напряженность среди майнеров, смешанное поведение крупных держателей и макроэкономическая неопределенность делают недавний рост уязвимым, если потоки в ETF или ликвидность ослабнут.

Ежедневные новости: Великобритания приняла закон о криптовалютной собственности, Firelight запускает протокол стейкинга XRP на Flare, American Bitcoin братьев Трампов резко падает и другие новости

Быстрый обзор: Великобритания теперь официально признаёт цифровые активы третьей категорией собственности после того, как Закон о собственности (цифровые активы и др.) 2025 года получил королевское одобрение от короля Чарльза III. Firelight Finance запустила протокол стейкинга XRP на Flare, который выпускает stXRP — ликвидный токен в стиле рестейкинга, предназначенный для поддержки DeFi-страховой модели после активации наград на следующем этапе запуска.

MUTM признан лучшей криптовалютой, инвестиция в $5K может вырасти в 30 раз

Популярное

ДалееBitcoin поднимается выше $93K, поскольку короткие ликвидации и новый институциональный интерес способствуют восстановлению перед заседанием ФРС

Ежедневные новости: Великобритания приняла закон о криптовалютной собственности, Firelight запускает протокол стейкинга XRP на Flare, American Bitcoin братьев Трампов резко падает и другие новости