Письмо, триллион долларов: Конгресс США официально призывает SEC дать зелёный свет для инвестиций в bitcoin через 401(k)

Двухпартийная инициатива в США направлена на открытие пенсионного рынка для инвестиций в криптоактивы. SEC и Министерство труда должны разработать конкретные правила, что может привести к включению криптоактивов в планы 401(k) и вызвать значительные изменения на рынке.

Обычный на вид конверт может стать рычагом, способным сдвинуть с места пенсионный рынок США объемом 9,3 триллиона долларов.

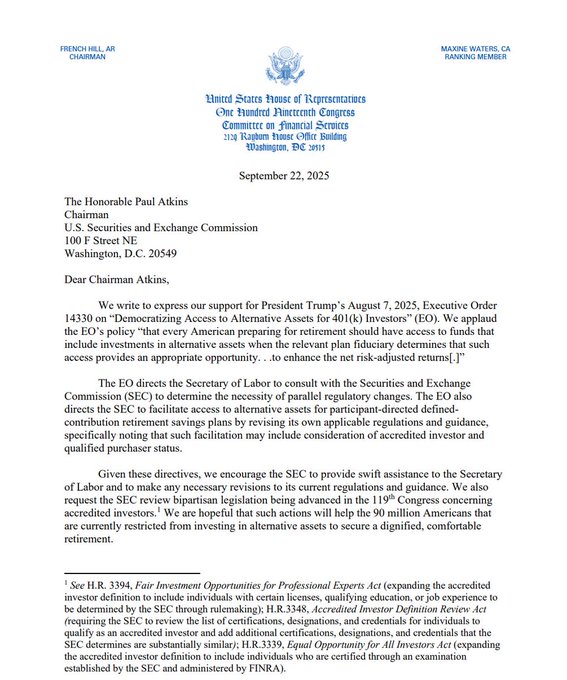

22 сентября 2025 года письмо, отправленное Комитетом по финансовым услугам Палаты представителей США, нарушило хрупкое равновесие между Вашингтоном и криптомиром. Письмо было подписано председателем комитета, республиканцем French Hill, и старшим членом, демократом Maxine Waters — что само по себе является примечательным сигналом. Один — убежденный сторонник криптовалют, другая — давно занимает осторожную, а порой и критическую позицию как регулятор. Их общая цель только одна: призвать председателя SEC Paul Atkins как можно скорее исполнить указ №14330, подписанный президентом Trump 7 августа.

Формулировка этого указа весьма многозначительна, он называется «Расширение инвестиционных возможностей для инвесторов 401(k) за счет альтернативных активов». За пределами криптоиндустрии это звучит как очередной скучный политический документ. Но в нашей отрасли за фразой «альтернативные активы» скрывается такая мощь, что даже самые хладнокровные трейдеры начинают волноваться. Согласно разъяснительным материалам Белого дома, в определение «альтернативных активов» по данному указу прямо включены «активно управляемые инвестиционные инструменты, инвестирующие в цифровые активы».

Говоря проще: высшее руководство США уже дало четкий сигнал — пришло время, чтобы пенсионные накопления обычных американцев официально вошли в мир криптовалют.

Это не просто небольшая корректировка политики, а, возможно, начало «финальной битвы» за определение рыночного статуса криптоактивов. Главный театр этой битвы — пенсионная программа 401(k) США с общим объемом активов 9,3 триллиона долларов. Даже если крошечная доля этих средств попадет на крипторынок, это вызовет беспрецедентную волну покупок. Сейчас обе партии Конгресса активно продвигают этот процесс.

Оковы «разумного управляющего» и «разворот» BlackRock

Долгое время закон «О гарантиях дохода сотрудников при выходе на пенсию» (ERISA) был высокой стеной, отделяющей криптоактивы от триллионного пенсионного рынка. Ключевой камень этой стены — жесткое требование так называемой «фидуциарной ответственности» (Fiduciary Duty).

Проще говоря, этот закон, принятый почти полвека назад, возлагает на всех управляющих программами 401(k) (обычно это работодатели) «оковы» так называемого «разумного управляющего» (Prudent Man). Они обязаны принимать инвестиционные решения для пенсионных средств сотрудников с максимальной осторожностью, обеспечивая безопасность и стабильный рост капитала. В случае ошибки и убытков им грозит коллективный иск.

В условиях столь строгой ответственности инвестирование в такие волатильные, относительно молодые и часто описываемые в СМИ как «спекулятивный пузырь» активы, как bitcoin, равносильно юридическому риску. Именно поэтому, даже когда финансовый гигант Fidelity в 2022 году смело запустил продукт, позволяющий инвестировать 401(k) в bitcoin, отклик был минимальным. Тогдашний Минтруд администрации Biden даже выпустил строгое руководство, призывающее управляющих к «крайней осторожности», иначе им грозит расследование со стороны регуляторов. Это практически остудило энтузиазм всех желающих попробовать.

Однако в 2025 году направление ветра резко изменилось. Сначала в мае новый Минтруд администрации Trump тихо отменил то строгое руководство, заняв «нейтральную» позицию и отказавшись от предвзятости к отдельным классам активов. Затем в августе президентский указ прямо упомянул цифровые активы. Теперь же лидеры обеих партий Конгресса пишут письмо SEC, подгоняя процесс. Цель этой серии шагов очевидна: снять оковы с «разумных управляющих» и снизить их судебные риски при включении криптоактивов в портфель.

Эта инициатива сверху совпала с изменением отношения гигантов с Уолл-стрит. Особенно показателен разворот CEO BlackRock Larry Fink. Еще несколько лет назад он считал долгосрочный спрос клиентов на криптовалюты «ничтожным». Но к 2025 году он не только публично назвал bitcoin «цифровым золотом», но и видит в нем «международный актив» для защиты от инфляции. В своем ежегодном письме он особо подчеркнул важность «демократизации инвестиций», что полностью совпадает с лозунгом президентского указа.

Когда политики и управляющие капиталом начинают говорить на одном языке, старые рыночные правила начинают меняться.

Воображение на сотни миллиардов: битва цифр и психологии

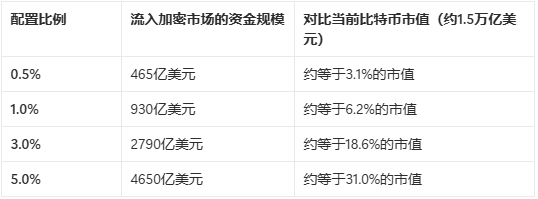

Давайте на время оставим сложные регуляции и посмотрим на потенциальное влияние этих изменений через призму простых цифр. По данным Investment Company Institute (ICI) на конец второго квартала 2025 года, общий объем активов на рынке 401(k) в США составляет 9,3 триллиона долларов.

Что это значит? Это больше, чем годовой ВВП любой страны, кроме США и Китая.

Теперь проведем простой расчет:

Где застрял процесс? «Последние три километра» до триллионного рынка

Хотя президентский указ уже издан, а Конгресс активно поддерживает инициативу, это не значит, что уже завтра триллионы долларов хлынут на крипторынок. Весь процесс напоминает цепочку домино, где сейчас все застопорилось на нескольких ключевых этапах — так называемых «последних трех километрах»:

Первый километр: последний шаг в регулировании

Это сейчас самый актуальный и важный этап. Письмо Конгресса — это «призыв», а не «приказ». Теперь мяч на стороне председателя SEC Paul Atkins. SEC должна совместно с DOL (Минтруд) превратить общий дух президентского указа в конкретные, исполнимые регуляторные правила или положения о «безопасной гавани».

Эти правила должны четко ответить на главные вопросы инициаторов программ (работодателей): какой процент криптоактивов считается «разумным»? Какие специфические риски нужно раскрывать сотрудникам? В каких случаях они освобождаются от юридической ответственности за убытки из-за рыночной волатильности? Пока эти «правила игры» не появятся, большинство компаний не рискнут включать криптоактивы в пенсионные планы сотрудников из-за судебных рисков.

Второй километр: «пропасть доверия» среди инициаторов программ

Даже если SEC выпустит четкие рекомендации, реальное решение остается за тысячами работодателей. Именно они — прямые управляющие программами 401(k) и главные носители «фидуциарной ответственности». Это крайне консервативная и избегающая риска группа.

Для них добавление высоковолатильного актива сулит больше потенциальных юридических проблем, чем «заслуг» за более высокую доходность для сотрудников. Поэтому им нужно увидеть, что ведущие финансовые институты (BlackRock, JPMorgan, Goldman Sachs и др.) не только на словах поддерживают криптоактивы, но и выпускают зрелые, соответствующие требованиям и с механизмами снижения рисков продукты, а ведущие консалтинговые компании (Mercer, Aon и др.) дают им мощные рекомендации. Преодолеть эту «пропасть доверия» можно только временем и рыночной практикой.

Третий километр: «дефицит продуктов» в рыночной инфраструктуре

Сейчас на рынке крайне мало криптоинвестиционных продуктов, специально разработанных для 401(k). Попытка Fidelity — лишь начало. Будущие продукты должны быть глубоко интегрированы в существующие пенсионные системы и иметь более разнообразные формы, например: «криптоиндексные фонды» с bitcoin, ethereum и другими основными активами, или «смешанные фонды альтернативных активов» с небольшой долей криптоактивов. Пока таких продуктов нет, даже желающие работодатели не могут их предложить.

Дорожная карта будущего: от Вашингтона до вашего пенсионного счета

Исходя из вышеописанных этапов, можно наметить возможную дорожную карту для интеграции bitcoin и других криптоактивов в пенсионные накопления обычных людей:

Этап первый: определение регуляторной позиции (ожидается 6–18 месяцев)

- Совместное руководство SEC и DOL: Это «стартовый выстрел» для всех последующих шагов. Руководство даст четкую регуляторную рамку и «безопасную гавань» для включения криптоактивов в 401(k).

- Смягчение критериев для квалифицированных инвесторов: Законопроекты H.R. 3394 и H.R. 3339 проходят Сенат и подписываются в закон, открывая путь для большего числа осведомленных частных лиц.

Этап второй: взрыв продуктов и приход институтов (в течение 1–2 лет после публикации руководства)

- Гиганты Уолл-стрит выходят на рынок: BlackRock, Fidelity, Morgan Stanley и другие ведущие управляющие быстро разрабатывают и запускают линейку соответствующих требованиям криптофондов для пенсионного рынка.

- Рекомендации консультантов и рейтинговых агентств: Профессиональные пенсионные консультанты начинают включать новые продукты в свои рекомендательные списки, предоставляют рейтинги рисков и советы по распределению, снимая опасения работодателей.

Этап третий: внедрение компаниями и проникновение на рынок (3–5 лет и более)

- От технологических компаний к традиционным: Внедрение будет постепенным. Скорее всего, первыми попробуют технологические и финансовые компании, а затем опыт распространится на более традиционные отрасли.

- Опция по умолчанию — «Opt-in» (по желанию): На начальном этапе криптоактивы вряд ли станут опцией по умолчанию — сотрудники должны будут осознанно выбрать их, ознакомившись с рисками. Доля инвестиций, вероятно, будет ограничена 5% или 10% от общего счета.

Этап четвертый: долгосрочное влияние и глубокая интеграция

- Постоянный приток средств: Когда десятки миллионов сотрудников ежемесячно и регулярно направляют часть зарплаты в крипторынок, это обеспечивает долгосрочный и стабильный спрос, что помогает снизить волатильность.

- Изменение рыночного нарратива: Bitcoin перестанет быть просто кодом на экране трейдера и станет реальной, видимой частью долгосрочного финансового планирования миллионов людей, укрепляя консенсус о «цифровом золоте».

Этот путь будет долгим и полным борьбы, но четкая дорожная карта уже вырисовывается. Каждый шаг заслуживает пристального внимания.

Заключение: когда капля становится морем

От цифрового эксперимента в кругу гиков, через торговый инструмент на Уолл-стрит, до потенциальной части пенсионных накоплений миллионов людей — bitcoin и весь криптомир переживают глубокую трансформацию идентичности.

Письмо Палаты представителей — это как стартовый выстрел. Оно означает, что политики, регуляторы и рыночные гиганты официально вынесли вопрос «интеграции криптоактивов в мейнстрим» на повестку дня. Позитивная позиция председателя SEC Paul Atkins почти гарантирует, что «зеленый свет» регуляторов — лишь вопрос времени.

Конечно, шлюзы не откроются мгновенно. На первом этапе, вероятно, будут строгие ограничения по доле инвестиций (например, не более 5% от общего счета), а способы инвестирования ограничатся «активно управляемыми фондами», а не прямой покупкой спота. Осторожность инициаторов программ (работодателей) тоже не исчезнет сразу — им потребуется время для наблюдения и оценки рисков.

Но этот тренд уже необратим. Когда десятки миллионов людей ежемесячно направляют часть зарплаты через 401(k) в крипторынок, словно ручейки, сливающиеся в реку, их совокупная сила способна изменить всю отрасль. Это принесет рынку долгосрочный стабильный спрос, сгладит часть волатильности и ускорит развитие инфраструктуры — комплаенса, кастодиального обслуживания, страхования и др.

Вопрос уже не в том, «произойдет ли это», а в том, «когда и как это произойдет». 9,3 триллиона долларов «живых денег» стоят у ворот, а вашингтонские стражи, похоже, уже готовы повернуть ключ. Для каждого, кто работает в криптоиндустрии, это и огромная возможность, и вызов — быть готовым к более пристальному вниманию и строгим требованиям. Колесо истории медленно поворачивается, и мы находимся прямо в его центре.

Дисклеймер: содержание этой статьи отражает исключительно мнение автора и не представляет платформу в каком-либо качестве. Данная статья не должна являться ориентиром при принятии инвестиционных решений.

Вам также может понравиться

Приложение Ali Qianwen впервые запущено и столкнулось с наплывом трафика, официальные представители заявили: «Состояние хорошее, добро пожаловать с вопросами».

Публичное бета-тестирование приложения Qianwen началось, и Alibaba выводит свой персональный AI-ассистент на рынок для конечных пользователей. В первый же день трафик превысил ожидания, некоторые пользователи столкнулись с перегрузкой сервиса, и хэштег «Сбой Qianwen от Alibaba» быстро вышел в топ поисковых запросов. Официальные представители заявили, что система работает нормально.

Еще один крупный игрок покидает рынок! «Крестный отец венчурного капитала Силиконовой долины» полностью продал акции Nvidia и купил Apple и Microsoft.

Миллиардер-инвестор Питер Тиль раскрыл, что полностью ликвидировал свои позиции в Nvidia, что совпало с уходом SoftBank и «большого медведя» Майкла Бьюрри, усилив редкие опасения на рынке относительно пузыря в сфере искусственного интеллекта.

Шесть ключевых аспектов для оценки, стоит ли участвовать в airdrop?

Оценка airdrop — это сочетание «искусства и науки»: необходимо понимать человеческую мотивацию и криптонарратив (искусство), а также анализировать данные и токеномику (наука).