Странный финансовый отчет BitGo: 0,3% рентабельности при 90% уровне задолженности

Фактические бизнес-данные не так плохи, как кажется на первый взгляд.

Фактические бизнес-показатели BitGo не так уж плохи, как может показаться на первый взгляд.

Автор: Eric, Foresight News

В пятницу по местному времени в США криптовалютный кастодиальный сервис BitGo подал документы в Комиссию по ценным бумагам и биржам США (SEC) с заявкой на проведение IPO. Как один из крупнейших кастодиальных сервисов Web3-индустрии, BitGo своим выходом на биржу раскрывает нам полную картину компании, которая когда-то получила оценку в 1.75 миллиардов долларов на раунде C.

Основанная в 2013 году компания BitGo по праву считается «пионером» в области кастодиальных услуг. Под руководством двух технических основателей, Mike Belshe и Ben Davenport, BitGo первой внедрила мультиподписные решения для Bitcoin, а затем разработала схему пороговой подписи (TSS), которые до сих пор являются одними из самых широко используемых технологий в сфере безопасности цифровых активов. В 2018 году BitGo основала BitGo Trust, предоставляющую услуги холодного хранения в соответствии с требованиями регулирования, чтобы дополнить существующее решение горячего кошелька. В 2020 году BitGo расширила свою деятельность, запустив BitGo Prime — сервисы по торговле и кредитованию на базе кастодиальных услуг.

Оба основателя BitGo обладают глубоким техническим бэкграундом. Mike Belshe еще в 1993 году работал инженером в Hewlett-Packard, а в 2003 году вместе с Eric Hahn основал Lookout Software, специализировавшуюся на поиске по электронной почте; компания была впоследствии приобретена Microsoft и интегрирована в Outlook. После присоединения к Microsoft, Mike Belshe стал одним из первых участников команды Chrome, соавтором протокола SPDY и способствовал его превращению в стандарт HTTP/2.0.

Ben Davenport не только сооснователь BitGo, но и CTO компании. Он работал инженером в Microsoft, Google и Facebook (ныне Meta). Ben Davenport был также сооснователем мобильного группового чата Beluga, который был приобретен Facebook, а его технологии легли в основу Facebook Messenger, где Ben Davenport стал одним из членов команды-основателей. Кроме того, Ben Davenport выступал ангельским инвестором в Lighting Labs, Paxos и Kraken.

Согласно поданным BitGo документам, среди акционеров, владеющих более чем 5% акций BitGo, числятся Redpoint (11.4%), Valor (ведущий инвестор раунда B, 13.2%), Craft Ventures (7.8%), Bridgescale (6.5%). В совокупности эти четыре акционера владеют 38.9% акций. Среди топ-менеджеров, владеющих акциями, — основатель Mike Belshe, финансовый директор Edward Reginelli, операционный директор Chen Fang, COO и президент BitGo Trust Jody Mettler, главный комплаенс-офицер Jeff Horowitz. В списке раскрытых акционеров отсутствует Sun Yuchen, которого подозревали в тесных связях с BitGo.

Позиции и влияние BitGo в отрасли не вызывают сомнений: в августе 2023 года компания привлекла 100 миллионов долларов при оценке в 1.75 миллиардов долларов. Однако финансовые показатели BitGo не столь впечатляющи, как можно было бы ожидать.

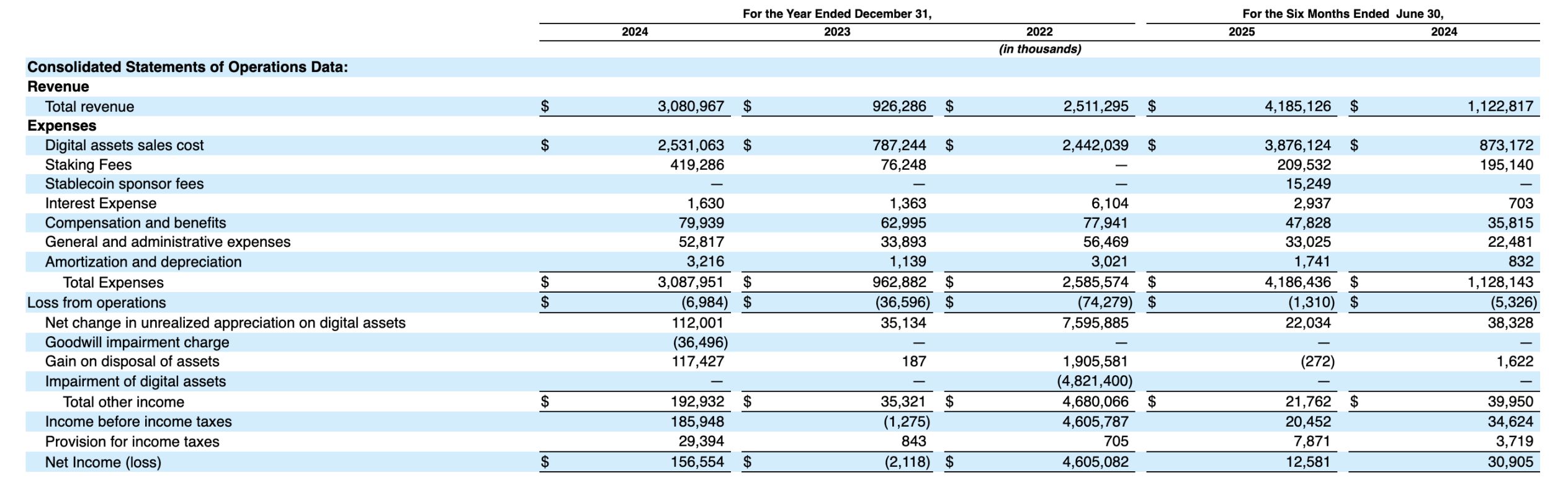

Ознакомившись только с этой таблицей финансового отчета, практически невозможно сделать какие-либо полезные выводы — трудно поверить, что при выручке в 4.185 миллиардов долларов операционный убыток составил 1.31 миллиона долларов. Чтобы понять реальное положение дел в BitGo, необходимо глубже изучить детали отчетности.

В документах BitGo указывает, что в операциях по продаже и стейкингу цифровых активов компания выступает в роли «бухгалтерского субъекта», поэтому доход учитывается по валовой величине. То есть, 3.883 миллиарда долларов — это не чистый доход компании от продажи цифровых активов, а сумма, полученная от их реализации. За вычетом себестоимости продаж в 3.876 миллиарда долларов, фактический доход BitGo от продажи цифровых активов составил 7.506 миллионов долларов.

Аналогично рассчитывается доход от стейкинга: фактический доход BitGo от стейкинга составил 27.326 миллионов долларов. Новый доход от услуги stablecoin-as-a-service за этот год составил 410 тысяч долларов. Основной доход, включающий кастодиальные услуги, составил 48.365 миллионов долларов.

Таким образом, можно считать, что фактический операционный доход BitGo за первое полугодие составил 84.221 миллионов долларов, плюс прочие доходы — 21.762 миллионов долларов, что в сумме дает около 105.6 миллионов долларов, чистая прибыль — 12.581 миллионов долларов, а чистая рентабельность — около 11.9%. За первое полугодие 2024 года: операционный доход — 54.505 миллионов долларов, общий доход — 94.455 миллионов долларов, чистая прибыль — 30.905 миллионов долларов, чистая рентабельность — 32.7%.

Из данных видно, что выручка BitGo продолжает расти, убытки сокращаются, но компания все еще не вышла на прибыль. Доля подписок и сервисных доходов, как основной деятельности BitGo, в операционной выручке за три отчетных периода составила 57.4%, 53.7% и 67%, а в абсолютных значениях — 48.365 миллионов долларов, 40.9 миллионов долларов и 36.543 миллионов долларов соответственно. Прочие операционные доходы в абсолютных значениях — 35.856 миллионов долларов, 35.213 миллионов долларов и 17.962 миллионов долларов.

Таким образом, доходы от операций, таких как торговля и стейкинг, в первом полугодии этого года не выросли, а рост сервисных доходов сохраняется на уровне 10–20%. В дальнейшем стоит следить за тем, сможет ли сервисный доход преодолеть барьер роста, а также появится ли более заметный рост в других операционных доходах. В части расходов и издержек существенных изменений не наблюдается.

Что касается прочих доходов, то основное влияние оказывают изменения стоимости удерживаемых криптовалют, а также обесценение деловой репутации и прибыль/убытки от продажи активов. Например, в 2024 году был учтен убыток от обесценения гудвила приобретенного альтернативного инвестиционного сервиса Brassica, а также получена прибыль от продажи активов, связанных с WBTC-решением. Однако основной вклад вносит изменение стоимости резервных активов BitGo. Рост стоимости удерживаемых цифровых активов, приводящий к увеличению прибыли, — традиционный прием для Web3-компаний.

После разбора операционных данных перейдем к рассмотрению активов и обязательств.

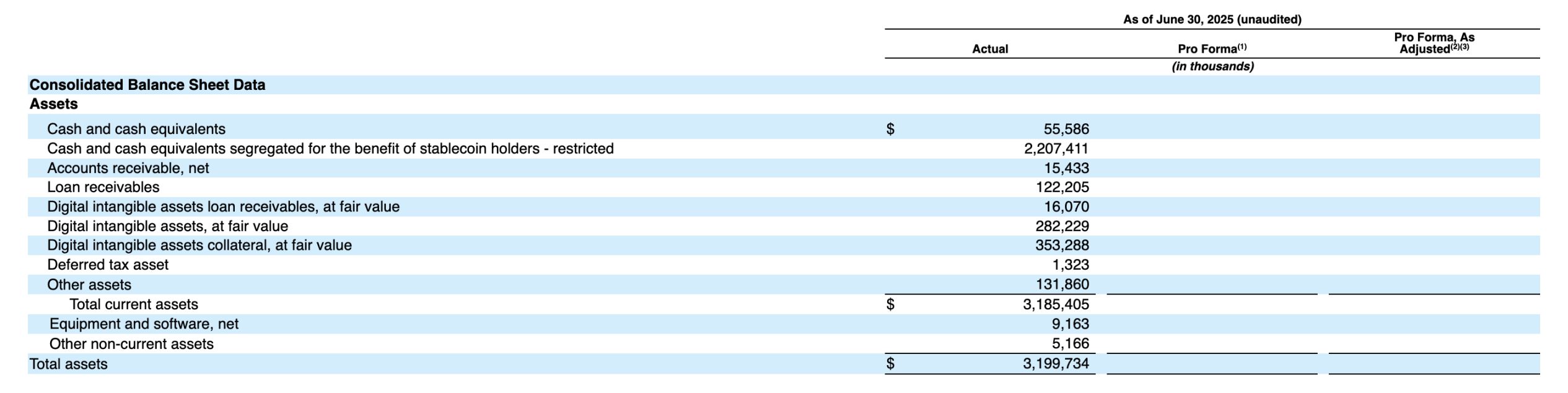

Ситуация с активами и обязательствами аналогична вышеописанной логике: если исключить стабильные монеты и залоги, хранящиеся для клиентов, собственные активы BitGo составляют около 639 миллионов долларов, а обязательства — около 277 миллионов долларов. Таким образом, коэффициент задолженности BitGo составляет примерно 43.3%, что значительно лучше, чем 89.3%, рассчитанные на основе всех данных, и находится в разумных пределах.

Согласно данным BitGo, скорректированная EBITDA (прибыль до вычета налогов, процентов, амортизации и обесценения, без учета изменений стоимости цифровых активов и других факторов, отражающая исключительно операционную деятельность) за первое полугодие 2024 года, второе полугодие 2024 года и второе полугодие 2025 года составила соответственно -1.913 миллионов долларов, 5.192 миллионов долларов и 6.864 миллионов долларов. Хотя эти данные свидетельствуют о росте бизнеса BitGo, как мы уже отмечали в первой части, умение хеджировать потенциальные убытки от волатильности цифровых активов — базовый навык для любой финансовой компании. На мой взгляд, финансовые сервисы BitGo еще нуждаются в доработке.

Число клиентов BitGo на 30 июня этого года превысило 4600, а среднегодовой темп роста за последние два с половиной года составил 81.2%. Однако столь значительный рост клиентской базы не привел к сопоставимому росту доходов.

В целом, финансовое положение BitGo не так плохо, как может показаться по поверхностным данным, а соотношение активов и обязательств находится в разумных пределах. Однако, как крупный B2B-бизнес, любимый институциональными инвесторами, рост бизнеса BitGo относительно медленный, а потолок дальнейшего развития может быть ограничен. Пока не появятся новые привлекательные направления деятельности, потенциал роста рыночной капитализации BitGo остается невелик.

Дисклеймер: содержание этой статьи отражает исключительно мнение автора и не представляет платформу в каком-либо качестве. Данная статья не должна являться ориентиром при принятии инвестиционных решений.

Вам также может понравиться

Данные по Bitcoin указывают на $80K как на дно, аналитики заявляют, что быки BTC вернулись

Прогнозы цен на 24 ноября: SPX, DXY, BTC, ETH, XRP, BNB, SOL, DOGE, ADA, BCH

Zcash упал на 30% от ноябрьского максимума: продолжит ли цена ZEC падение?

Артур Хэйес считает, что дно по цене Bitcoin было на уровне $80K