Как определить, справедливо ли оценён токен L1-публичной цепочки: полный методологический разбор и анализ кейсов

В криптовалютном рынке оценка реальной стоимости токена всегда была сложной задачей для инвесторов. Разные типы токенов требуют различных оценочных рамок, их нельзя смешивать. В этой статье основное внимание уделяется методам оценки токенов L1 блокчейнов, с дальнейшим разделением на универсальные L1 (например, $ETH, $SOL, $BNB, $AVAX, $DOT, $ADA, $SUI) и прикладные L1 (например, $HYPE, $dYdX, $OSMO, $RUNE, $RENDER, $TON, $RON).

1. Доход (Revenue)

Первый шаг в оценке — анализ дохода, но ключевым моментом является то, принадлежит ли этот доход действительно токену.

✅ Включает: выкуп, сжигание, дивиденды держателям токенов, средства на развитие протокола.

❌ Не включает: полностью уходящие из экосистемы доходы, которые не приносят прямой выгоды токену.

Если протокол существует менее года, квартальный или месячный доход можно годовой экстраполировать.

2. Соотношение FDV/Revenue

Соотношение FDV (полностью разводнённая рыночная капитализация) к доходу может быстро дать первое впечатление. В традиционных технологических компаниях этот показатель обычно находится в диапазоне 8–15.

В криптомире это соотношение часто выше, но всё равно служит ориентиром.

3. Рост и пользовательская вовлечённость (Growth & Traction)

Одного FDV/Revenue недостаточно, также необходимо анализировать активность в сети:

Количество активных адресов

Количество транзакций

Объём транзакций

TVL (Total Value Locked, общий объём заблокированных средств)

Абсолютные значения не так важны, как тенденция. Сети с устойчивым ростом, даже если их текущий масштаб невелик, получают в оценке аванс на будущий потенциал.

4. Бюджет безопасности (Security Budget)

Все L1 нуждаются в бюджете безопасности, который в основном формируется за счёт комиссий за транзакции или эмиссии токенов. Ключевой показатель — чистый уровень эмиссии (Net Issuance Rate):

Чистый уровень эмиссии = (Выпущено - Сожжено) / Общее количество токенов

Если отрицательное значение → отлично, сжигание превышает эмиссию, токен обладает дефляционными свойствами.

Если положительное значение → инфляционное давление, негативно для токена.

5. Будущие разблокировки (Future Unlocks)

График разблокировки токенов напрямую влияет на оценку:

Используется для маркетинга, оплаты команды → негативно.

Используется для разработки или вознаграждения держателей → позитивно.

Ориентиры:

<10% от объёма в обращении → низкое давление

10–30% → среднее давление

30% → высокое давление

Инструменты, такие как @Tokenomist_ai, могут использоваться для отслеживания данных по разблокировкам.

Кейс-стади

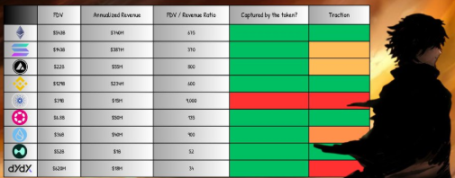

Ethereum ($ETH)

Доход за прошлый год ≈ 740 миллионов долларов.

100% дохода принадлежит ETH (сжигание, стейкинг-вознаграждения, распределение MEV).

FDV/Revenue ≈ 675, что значительно выше традиционного диапазона.

Несмотря на кажущуюся высокую оценку, ETH обладает двойным статусом “хранения стоимости + глобального расчетного слоя”, а также дефляционным потенциалом, что обеспечивает ему структурную премию.

Solana ($SOL)

Доход за прошлый год ≈ 387 миллионов долларов.

FDV ≈ 14.3 миллиардов долларов → FDV/Revenue ≈ 370.

Высокая оценка в основном обусловлена высокой пропускной способностью и потенциалом массового внедрения.

Hyperliquid ($HYPE)

Уникальный механизм: 100% дохода используется для выкупа токенов, полностью выгодно держателям.

Доход за последние 90 дней ≈ 255 миллионов долларов → в годовом выражении ≈ 1 миллиард долларов.

FDV ≈ 5.2 миллиардов долларов → FDV/Revenue ≈ 52, что значительно ниже, чем у ETH и SOL.

В настоящее время занимает лишь 4.9% доли рынка CEX, потенциал роста огромен.

Выводы

Оценка токенов L1 блокчейнов никогда не будет столь же интуитивной, как у традиционных компаний. Доход и фундаментальные показатели дают нам опорные точки, но реальная цена в большей степени определяется спекуляцией и ожиданиями будущего.

Сравнение кейсов показывает:

Ethereum обладает долгосрочной структурной премией;

Оценка Solana больше зависит от нарратива и потенциала внедрения;

HYPE демонстрирует идеальную модель, когда доход напрямую возвращается держателям токенов.

В целом, у большинства L1 проектов по-прежнему существует явный разрыв между текущей реализуемой ценностью и их рыночной капитализацией, рынок остаётся высокоспекулятивным. Инвесторы при оценке должны учитывать как жёсткие показатели (доход, разблокировки, бюджет безопасности), так и мягкую логику (тренды роста, нарративная премия).

Другими словами, истинным драйвером ценообразования на крипторынке остаётся ставка на будущее, а не текущий денежный поток.

Дисклеймер: содержание этой статьи отражает исключительно мнение автора и не представляет платформу в каком-либо качестве. Данная статья не должна являться ориентиром при принятии инвестиционных решений.

Вам также может понравиться

Американский Bitcoin Эрика Трампа упал на 40% после истечения срока блокировки токенов

Акции American Bitcoin, котирующейся на Nasdaq, упали на 38,83% во вторник после того, как инвесторы начали продавать недавно разблокированные акции, приобретённые в ходе частного размещения перед слиянием. Соучредитель American Bitcoin Эрик Трамп заявил, что ожидал волатильности из-за истечения срока действия ограничений и намерен сохранить свои акции.

50 секретных кошельков способствовали росту PIPPIN на 556% — и объём деривативов в $3B может объяснить, почему

Прогноз цены Ethereum в Дании на 2025 год: чего ожидают эксперты