L1 стейблкоинов стан�овится новой ареной борьбы: Circle, Tether и Stripe соревнуются за лидерство

Автор: Terry Lee

Перевод: TechFlow

Введение

Менее чем за 12 лет стейблкоины превратились из нишевого криптоэксперимента в быстрорастущий рынок, и по состоянию на сентябрь 2025 года темпы роста продолжают ускоряться. Примечательно, что этот рост обусловлен не только рыночным спросом, но и благодаря прояснению регулирования — недавно принятый в США закон GENIUS и европейский MiCA обеспечили легитимность стейблкоинов. Сегодня стейблкоины признаны основным фундаментом будущих финансов ведущими западными правительствами. Еще интереснее то, что эмитенты стейблкоинов не только «стабильны», но и крайне прибыльны. Благодаря высокой процентной ставке в США, Circle, эмитент USDC, во втором квартале 2025 года отчитался о доходе в 658 миллионов долларов, большая часть которого поступила от процентов по резервам. Circle стала прибыльной с 2023 года, чистая прибыль составила 271 миллион долларов.

Такая прибыльность естественным образом вызывает конкуренцию. От алгоритмического стейблкоина USDe от Ethena до USDS от Sky — появляются новые претенденты, стремящиеся поколебать доминирование Circle и Tether на рынке. С усилением конкуренции ведущие эмитенты, такие как Circle и Tether, переходят к разработке собственных блокчейнов первого уровня (Layer 1), чтобы контролировать будущую финансовую инфраструктуру. Эти финансовые инфраструктуры нацелены на углубление своих «рвов», получение большего количества комиссий и, возможно, трансформацию способов движения программируемых денег в интернете.

Вопрос на триллион долларов: смогут ли такие гиганты, как Circle и Tether, противостоять натиску не-стейблкоиновых нативных игроков, таких как Tempo?

Почему Layer 1? Фон и анализ дифференциации

Layer 1 блокчейн — это базовый протокол экосистемы, отвечающий за обработку транзакций, расчет, консенсус и безопасность. Для технических специалистов это можно сравнить с операционной системой в криптопространстве (например, Ethereum или Solana), на которой строятся все остальные функции.

Для эмитентов стейблкоинов выход на Layer 1 — это стратегия вертикальной интеграции. Вместо того чтобы полагаться на сторонние цепочки (такие как Ethereum, Solana, Tron) или Layer 2, они активно строят собственную инфраструктуру, чтобы захватывать больше ценности, усиливать контроль и соответствовать требованиям регулирования.

Чтобы понять эту борьбу за контроль, рассмотрим общие черты и уникальные различия Layer 1 блокчейнов от Circle, Tether и Stripe:

Общие черты:

-

Использование собственного стейблкоина в качестве нативной валюты, без необходимости держать ETH или SOL для оплаты Gas. Например, комиссии Arc от Circle будут оплачиваться в USDC, а в Plasma и других случаях комиссии могут быть полностью отменены.

-

Высокая пропускная способность, быстрое подтверждение: каждый Layer 1 обещает финализацию за доли секунды и тысячи TPS (например, Plasma — более 1000 TPS, Tempo от Stripe — более 100 000 TPS).

-

Опциональная приватность и регулируемая среда: это криптоэкосистемы с усиленной приватностью и комплаенсом, но ценой централизации.

-

Совместимость с EVM, что обеспечивает разработчикам привычные стандарты разработки.

Уникальные различия:

-

Arc от Circle специально разработан для розничных и институциональных пользователей. Внутренний FX-движок (Malachite) делает его особенно привлекательным для торговли на рынках капитала и платежей, что может позиционировать Arc как предпочтительную криптоинфраструктуру для «Уолл-стрит».

-

Stable и Plasma от Tether фокусируются на доступности, предлагая нулевые комиссии за транзакции, что делает сделки для розничных и P2P пользователей полностью бесшовными.

-

Tempo от Stripe идет своим путем, придерживаясь принципа нейтральности по отношению к стейблкоинам. Поскольку Tempo использует внутренний AMM для поддержки различных USD-токенов, он может быть особенно привлекателен для разработчиков, ищущих гибкость, и пользователей, которым не важно, какой USD-токен использовать.

Тенденции внедрения Layer 1

По моим оценкам, есть три основные тенденции:

Тенденция 1: Вход традиционных финансов — доверие и регулирование

Для эмитентов стейблкоинов создание собственного Layer 1 — ключ к завоеванию доверия. Контролируя инфраструктуру или экосистему, а не просто полагаясь на Ethereum, Solana или Tron, Circle и Tether могут легко предоставить комплаентную инфраструктуру в рамках таких законов, как GENIUS (США) и MiCA (ЕС).

Circle уже позиционирует USDC как регулируемый продукт, требуя от организаций, осуществляющих обмен USDC на доллары, соблюдения KYC и AML. Новый Layer 1 протокол Arc идет еще дальше, сочетая проверяемую прозрачность с функциями приватности, что делает его надежным кандидатом для институционального внедрения. Tether реализует схожую стратегию через свои цепочки Stable и Plasma. Их цель — стать инфраструктурной опорой для банков, брокеров и управляющих активами.

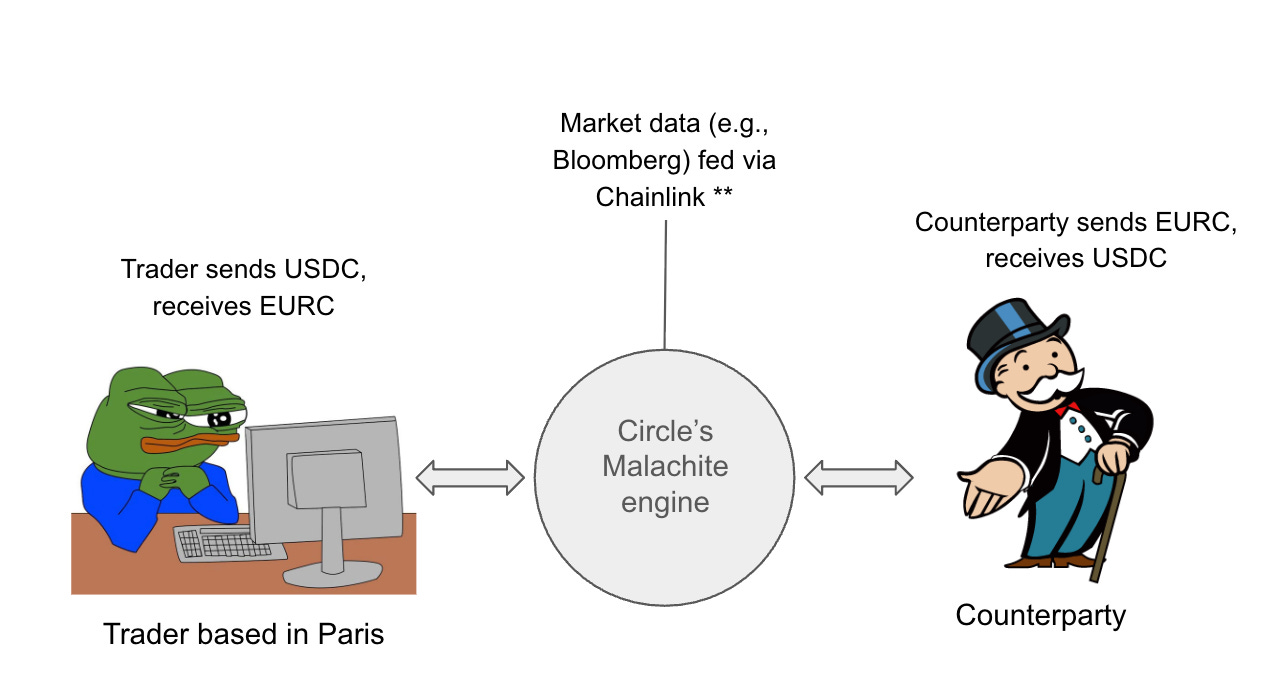

Здесь потенциально «идеальный» сценарий применения — валютная торговля. Arc от Circle обладает финализацией за доли секунды, более 1000 TPS и FX-функциями. Arc позволяет маркет-мейкерам и банкам мгновенно рассчитываться по валютным сделкам, открывая им доступ к ежедневному рынку FX объемом более 7 триллионов долларов и создавая мощные сетевые эффекты. Такие стейблкоины, как USDC и EURC, могут стать первыми нативными расчетными активами, прочно привязывая разработчиков к своей экосистеме. Это также может открыть двери для DeFi-приложений с институциональным уровнем RFQ, использующих преимущества смарт-контрактов для снижения контрагентских рисков и обеспечения быстрого расчета.

Представьте себе ситуацию: валютный трейдер из Парижа может напрямую на Arc через Malachite совершить обмен 10 миллионов долларов на евро по паре USDC/EURC. Я предполагаю, что они могут использовать оракул Chainlink для получения актуального курса (например, 1 доллар = 0,85 евро) и выполнить сделку по обмену 10 миллионов USDC на EURC менее чем за 1 секунду, сократив задержку традиционного FX-расчета с T+2 до T+0. Готово!

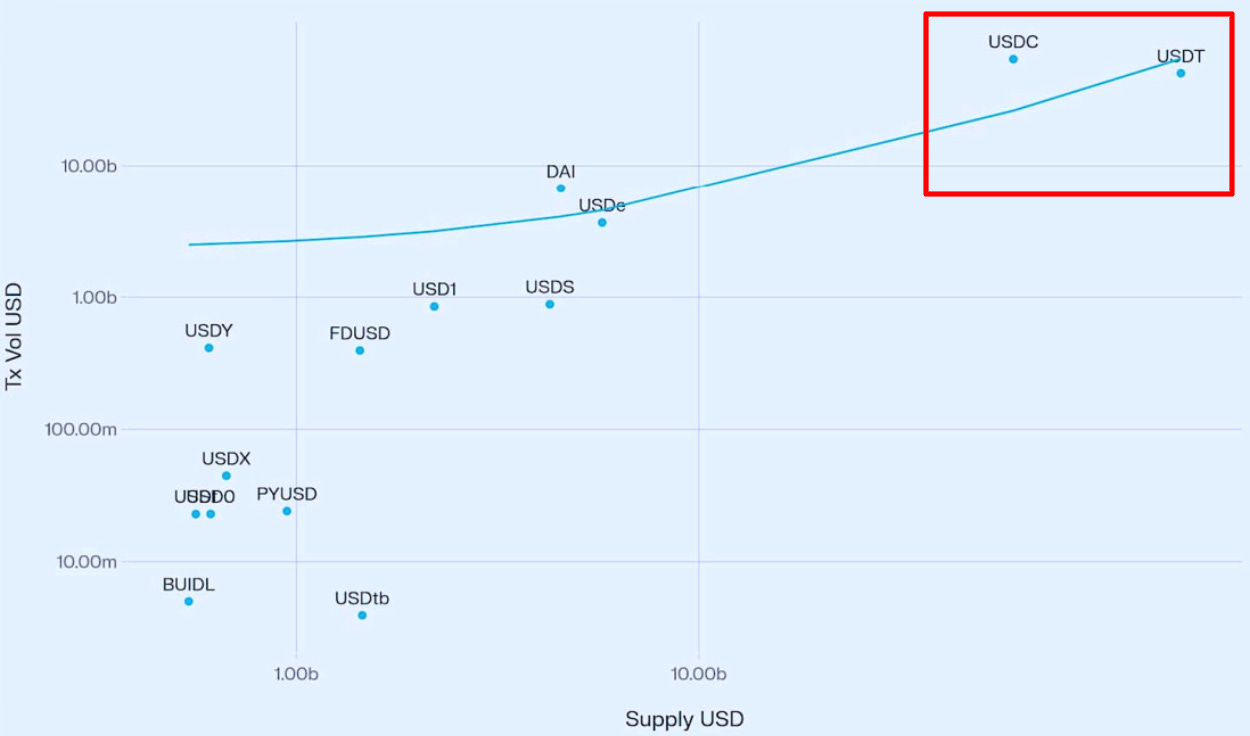

Исследования подтверждают это направление. Согласно работе Vedang Ratan Vatsa, между объемом предложения и объемом торгов стейблкоинов существует сильная положительная корреляция, что означает: большее предложение — более глубокая ликвидность и выше уровень внедрения. Circle и Tether как два крупнейших эмитента готовы захватить эту институциональную ликвидность.

Однако интеграция традиционных финансов с блокчейн-инфраструктурой по-прежнему сталкивается со значительными трудностями. Координация с регуляторами, центральными банками и региональными законами требует работы в сложной среде (например, интеграция с центральными банками разных стран может занять годы). Выпуск стейблкоинов для разных валют (например, токен XYZ для развивающихся рынков) еще больше усложняет задачу, а в развивающихся экономиках внедрение может быть крайне медленным или вовсе отсутствовать из-за слабого соответствия продукту. Даже преодолев эти барьеры, банки и маркет-мейкеры могут не захотеть переносить критическую инфраструктуру на новые цепочки. Такой переход может увеличить издержки, ведь не все валюты можно токенизировать, и учреждениям придется поддерживать как крипто-, так и традиционные системы. Кроме того, по мере того как несколько эмитентов (Circle, Tether, Stripe и, возможно, банки) запускают собственные блокчейны, риск появления «ликвидных островов» возрастает. Фрагментация может помешать любой одной цепочке достичь необходимого для доминирования на рынке FX объема или ликвидности.

Тенденция 2: Угрожают ли стейблкоиновые цепочки традиционной платежной инфраструктуре?

По мере того как Layer 1 привлекают традиционные финансы своей программируемостью, их рост может также подорвать позиции таких гигантов, как Mastercard, Visa и PayPal, предоставляя мгновенные и дешевые расчеты в широком спектре децентрализованных приложений. В отличие от закрытых платформ, эти системы открыты и программируемы, предоставляя разработчикам и финтех-компаниям гибкую инфраструктуру — аналогично аренде облака AWS вместо самостоятельного хостинга платежей. Такой сдвиг позволяет разработчикам запускать продукты для трансграничных переводов, прокси-платежей (на базе ИИ) и токенизированных активов с почти нулевыми комиссиями и финализацией за доли секунды.

Например, разработчик может создать dApp для платежей на стейблкоиновой цепочке с мгновенным расчетом. Мерчанты и потребители получают быстрые и дешевые транзакции, а Layer 1, такие как Circle, Tether и Tempo, становятся незаменимой инфраструктурой и захватывают ценность. Главное отличие от традиционных систем — отсутствие посредников вроде Visa и Mastercard, что напрямую увеличивает выгоды для разработчиков и пользователей.

Однако риски сохраняются. С ростом числа эмитентов и платежных компаний, запускающих собственные Layer 1, экосистеме грозит фрагментация. Мерчанты могут столкнуться с путаницей из-за множества «USD» с разных цепочек, которые сложно обменивать между собой. Протокол межцепочечных переводов Circle (CCTP) пытается решить эту проблему, создавая единую ликвидную версию USDC на разных цепочках, но его охват ограничен только токенами Circle. В условиях олигополии интероперабельность может стать критическим узким местом.

С недавним запуском Tempo от Stripe ситуация еще больше изменилась. Tempo — это нейтральная к стейблкоинам Layer 1 платформа, созданная совместно с Paradigm. В отличие от Circle и Tether, Stripe пока не выпустила собственный токен, а поддерживает различные стейблкоины для оплаты Gas и платежей через встроенный AMM. Такая нейтральность может привлечь разработчиков и мерчантов, ищущих гибкость и не желающих быть привязанными к одной экосистеме, и потенциально позволит Stripe занять место на рынке, долгое время доминируемом криптонативными компаниями.

Тенденция 3: Динамика дуополии — Circle против Tether

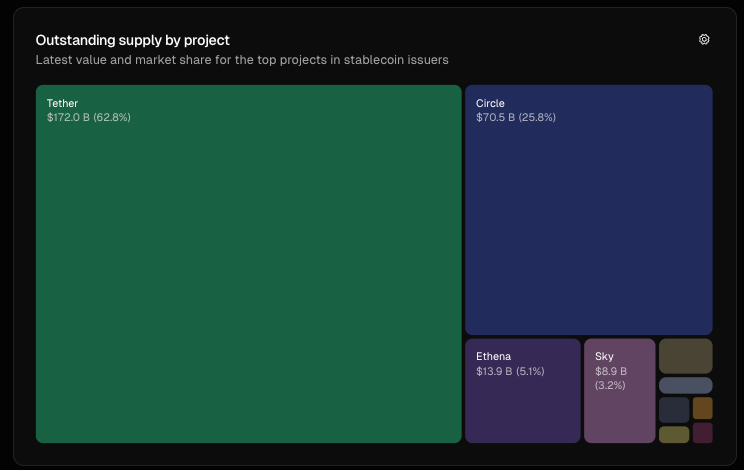

Пока эти Layer 1 бросают вызов традиционным игрокам, они также меняют рыночную структуру. В настоящее время Circle и Tether доминируют на рынке стейблкоинов с почти 89% объема эмиссии: на сентябрь 2025 года доля Tether составляет 62,8%, Circle — 25,8%. Запуская собственные Layer 1 (Arc и Stable/Plasma), они закрепляют доминирование, устанавливая высокие барьеры для входа. Например, Plasma собрала 1 миллиард долларов золотого резерва для лимита продаж токенов, что создает высокий порог входа.

Однако появляется тонкая угроза — нейтральные к стейблкоинам Layer 1. Tempo от Stripe снижает барьеры для мерчантов и уменьшает риски концентрации для регуляторов. Если нейтральность станет стандартом, закрытые «рвы» Circle и Tether могут обернуться слабостью. В этом случае они могут потерять сетевые эффекты и долю рынка. Текущая дуополия может смениться олигополией, где несколько цепочек будут конкурировать за рынок.

Заключение

В целом, по мере того как стейблкоины становятся мощным классом активов с капитализацией более 280 миллиардов долларов, а эмитенты получают огромные доходы, рост Layer 1 на базе стейблкоинов выявляет три ключевые тенденции:

(1) Интеграция традиционных финансов с криптонативной инфраструктурой и выход на растущий рынок FX;

(2) Трансформация платежей за счет устранения посредников вроде Mastercard и Visa;

(3) Переформатирование рыночной структуры с дуополии на олигополию.

Все эти изменения указывают на более масштабное видение: эмитенты стейблкоинов, такие как Circle и Tether, а также новые игроки, такие как Tempo от Stripe, больше не просто мост между криптовалютой и фиатом, а становятся краеугольным камнем будущей финансовой инфраструктуры.

В конечном итоге это поднимает вопрос для моих читателей: как эти цепочки добьются соответствия продукта рынку? Кто будет лидировать по объему транзакций или институциональному внедрению — Arc от Circle, Stable/Plasma от Tether или нейтральные к стейблкоинам конкуренты вроде Tempo? Несмотря на возможности и фрагментацию ликвидности, препятствия остаются. Жду ваших мыслей!

Дисклеймер: содержание этой статьи отражает исключительно мнение автора и не представляет платформу в каком-либо качестве. Данная статья не должна являться ориентиром при принятии инвестиционных решений.

Вам также может понравиться

Еженедельный обзор волатильности BTC (17 ноября - 1 декабря)

Ключевые показатели (с 17 ноября, 16:00 по гонконгскому времени, до 1 декабря, 16:00 по гонконгскому времени): BTC/USD: -9,6% (...

Когда все токены GameFi выпали из TOP100, сможет ли COC с помощью биткоин-экономической модели возродить нарратив?

27 ноября начался майнинг $COC. Возможность добыть первые монеты не будет ждать.

Следующее десятилетие Ethereum: от «проверяемого компьютера» к «интернету собственности»

Основатель LambdaClass Феде подробно объяснил антихрупкость, цель масштабирования до 1 Gigagas и видение Lean Ethereum.