Будет ли PayFi следующим нарративом для RWA?

Можно ли внедрить необеспеченное кредитование в мире DeFi?

Работают ли необеспеченные кредитные протоколы в мире DeFi?

Автор: Спящий под дождём

Основные опасения рынка по поводу подобных протоколов по-прежнему связаны со способностью заёмщиков возвращать средства. Говоря простым языком, важно понять, сможет ли проект вернуть выданные в долг деньги — только тогда пользователи будут более склонны размещать свои средства для получения дохода, а проект сможет зарабатывать на комиссиях.

Только решив эту проблему, подобные проекты смогут действительно развиваться устойчиво.

Существуют два основных направления решений:

- Максимально гарантировать, что заёмщик сможет вернуть деньги

- Предоставить вкладчикам соответствующие гарантии / страховку

Поэтому, когда мы рассматриваем такие проекты, стоит уделять особое внимание этим двум аспектам. В своих обзорах за август и сентябрь я уже упоминал $MPL и $CPOOL, на следующей неделе напишу отдельную статью об этих двух проектах.

Сегодня же хочу поговорить о проекте из той же ниши — @humafinance, который недавно объявил о привлечении финансирования в размере 38 миллионов долларов, и рассмотреть его решения и новые продуктовые расширения.

1/ Недавно опубликованная информация о финансировании⬇️

Huma Finance недавно завершила раунд финансирования на сумму 38 миллионов долларов, из которых 10 миллионов долларов — это инвестиции в капитал, а 28 миллионов долларов — доходные RWA. Раунд возглавил Distributed Global, среди участников — Hashkey Capital, Folius Ventures, Stellar Development Foundation и венчурное подразделение крупнейшего частного банка Турции İşbank — TIBAS Ventures.

Huma Finance планирует использовать это финансирование для развертывания своего продукта PayFi на блокчейнах Solana и Stellar.

Далее я постараюсь максимально кратко изложить своё понимание этого проекта.

2/ Huma Finance v1

Huma Finance v1 — это необеспеченная кредитная платформа для компаний и частных лиц, которая фокусируется на будущих потенциальных доходах заёмщика — то есть при выдаче займа основное внимание уделяется будущим денежным потокам заёмщика.

Как говорится в официальном блоге на Mirror: «Доход и прибыль — самые важные факторы при андеррайтинге, поскольку они высоко предсказывают платёжеспособность».

Для более эффективного развития вертикального бизнеса Huma в этом году объединилась с Arf. Arf — это платформа ликвидности и расчётов, специализирующаяся на трансграничных платежах, поддерживаемая Circle (также сотрудничает с Solana и Stellar).

После объединения Huma отвечает за часть по привлечению вкладов пользователей, а Arf — за кредитование Web2-мира и получение процентов, формируя устойчивый цикл. (На официальном сайте указано, что уровень дефолтов до сих пор составляет 0%)

3/ PayFi

Huma v2 — это расширение v1. На базе кредитования Huma стремится выйти на рынок PayFi.

Что такое PayFi?

Термин «PayFi» был предложен председателем Solana Foundation Лили Лю (она же инвестор Huma Finance). PayFi — это новый финансовый рынок, построенный вокруг концепции временной стоимости денег (Time Value of Money). Временная стоимость денег означает, что определённая сумма денег сейчас ценнее, чем такая же сумма в будущем, потому что эти деньги могут приносить доход — например, через кредитование под проценты, вложения в казначейские облигации США или более быстрые и дешёвые транзакции.

Таким образом, PayFi — это одна из ниш RWA. (Возможно, именно поэтому Huma Finance рассматривает развертывание на Solana)

Однако, несмотря на то, что это RWA, PayFi отличается от привычных рынку RWA-активов, построенных на доходах от казначейских облигаций США. Доход PayFi чаще всего формируется за счёт комиссий за транзакции, трансграничных платежей и процентов по кредитам. Например, Arf использует Web3-ликвидность для предоставления услуг трансграничных переводов лицензированным финансовым учреждениям T1 и T2 в развитых странах (можно рассматривать как «мостовое финансирование»).

После снижения ставок в США и с ростом внедрения PayFi может стать ведущей нишей в развитии RWA. Huma — один из первых проектов, работающих в PayFi, и пользуется поддержкой VC и ключевых игроков, ориентированных на PayFi (достаточно взглянуть на список инвесторов).

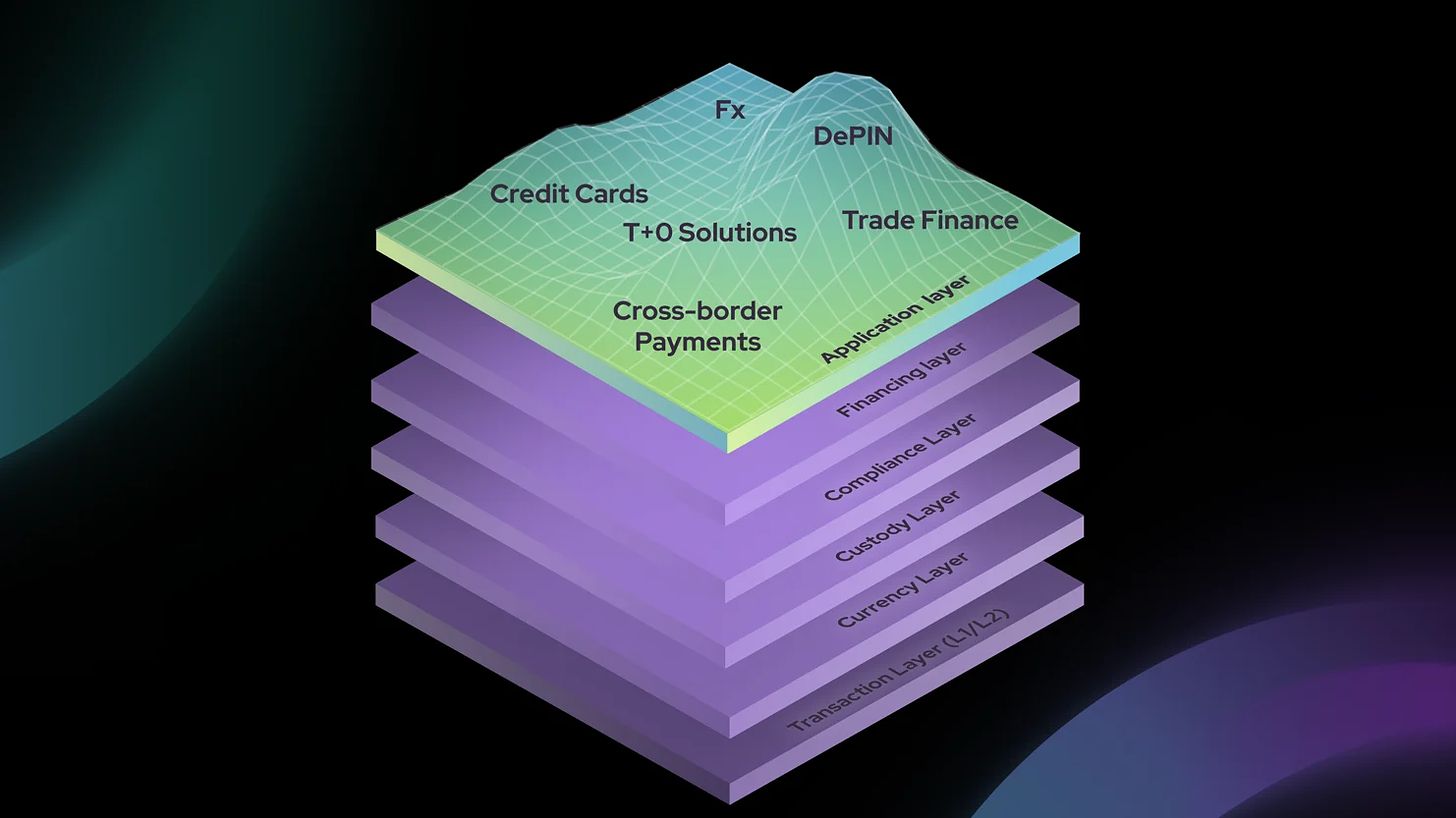

Кроме того, чтобы стать основным инфраструктурным провайдером в PayFi, Huma запустила PayFi Stack, чтобы удовлетворить потребности PayFi-рынка в области транзакций, валют, кастодиального хранения, финансирования, комплаенса и построения приложений.

4/ Huma Finance v2

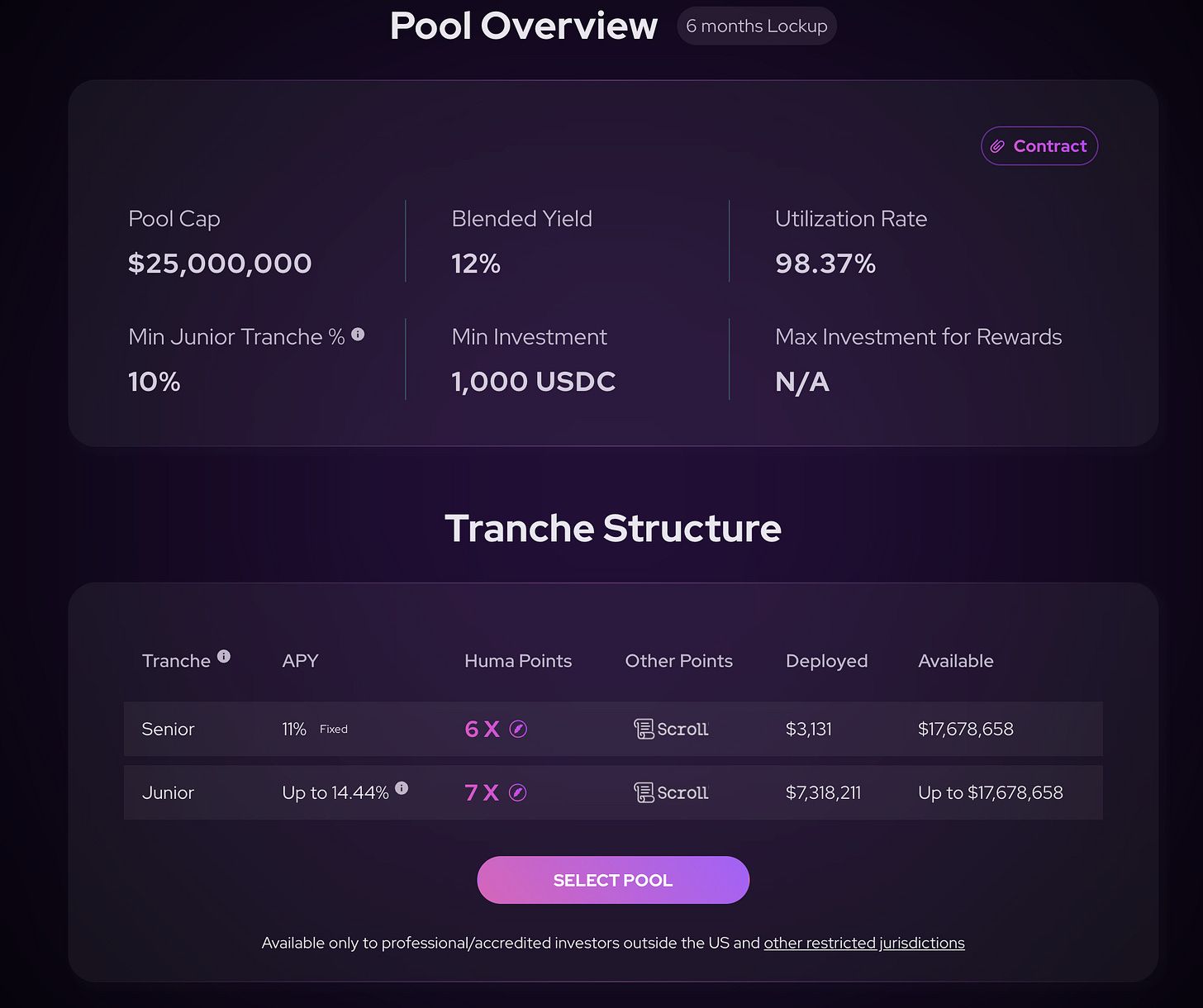

На продуктовой стороне v2 реализует более сложную структуру, например, добавлены такие функции, как Senior Tranche, Junior Tranche и First Loss Cover, о которых пойдёт речь ниже. Проще говоря, это обновление разделяет функции для удовлетворения различных потребностей пользователей.

Пулы Huma v2 делятся на Senior и Junior Pool. Senior Pool предлагает фиксированную доходность, Junior Pool — плавающую доходность, которая зависит от текущих доходов проекта.

Однако за более высокую плавающую доходность Junior Pool платит тем, что в случае дефолта несёт убытки. С точки зрения продукта, я считаю, что в будущем проекту, возможно, придётся стимулировать вкладчиков Junior Pool с помощью токенов или других инструментов — ведь Junior Pool является модулем безопасности продукта.

5/ Как Arf управляет ликвидностью, предоставленной инвесторами?

Когда мы размещаем средства в Huma Finance Arf Pool, эти активы хранятся Arf в банкротоустойчивых SPV (специально созданных юридических лицах для изоляции рисков).

Arf Financial GmbH выступает сервис-провайдером для SPV. Кредитование, трансграничные платежи, клиринг и управление рисками осуществляются именно здесь. После завершения сделки SPV возвращает средства и прибыль из пула обратно в блокчейн. Arf Financial GmbH не имеет контроля над средствами пула.

6/ Дополнения

Здесь я добавлю два момента:

Arf хорошо справляется с управлением рисками, но это создаёт некоторые сложности, например, необходимость прохождения KYC перед внесением депозита, что не очень удобно для многих DeFi-пользователей. Кроме того, на мой взгляд, UI/UX Huma Finance можно ещё улучшить.

2. Сотрудничество со Scroll

Сейчас мы можем разместить USDC в Huma на Scroll и получить тройную выгоду — доходность выше 10% + баллы Huma + баллы Scroll.

7/ В заключение

Почему я в последнее время так внимательно изучаю подобные продукты для управления активами? Потому что после недавней полной продажи активов большая часть моих средств находится в U, и я ищу для них подходящие инструменты для получения дохода.

С моей личной точки зрения, пока на рынке не появится явная тенденция к росту, я не буду входить на всю сумму или использовать кредитное плечо, максимум — краткосрочные сделки.

Дисклеймер: содержание этой статьи отражает исключительно мнение автора и не представляет платформу в каком-либо качестве. Данная статья не должна являться ориентиром при принятии инвестиционных решений.

Вам также может понравиться

Wormhole Labs представляет шлюз 'Sunrise' для переноса MON и других активов на Solana

Wormhole Labs запустила Sunrise — шлюз ликвидности, предназначенный стать «каноническим маршрутом» для переноса внешних активов в Solana. Платформа стартует с немедленной поддержкой MON, нативного токена ожидаемой сети Monad, запуск которой состоится завтра. Инициатива основана на фреймворке Native Token Transfers (NTT) от Wormhole, который объединяет ликвидность между Solana DEX, такими как Jupiter, и обозревателем блоков Orb.

Популярное

ДалееСколько богатства семьи Трампа испарилось во время краха криптовалют?

Ежедневный утренний отчет Bitget (24 ноября)|Общая рыночная капитализация криптовалют восстановилась выше 3 триллионов долларов; Michael Saylor опубликовал сообщение "не сдамся", намекая на дальнейшее увеличение доли в bitcoin; Bloomberg: падение bitcoin указывает на слабую динамику рисковых активов к концу года, но в 2026 году возможен рост.