Руководство для новичков в DeFi (Часть 1): как крупные держатели AAVE зарабатывают 100% годовых на арбитраже процентных ставок, используя 10 миллионов долларов

Автор планирует запустить новую серию статей, чтобы помочь новичкам быстро освоиться в DeFi, а также с помощью реальных данных крупных китов DeFi проанализировать доходность и риски различных стратегий. Надеюсь на вашу поддержку. В первой части автор хочет начать с популярной в последнее время стратегии арбитража процентных ставок и, используя данные о распределении средств крупных участников AAVE, проанализировать возможности и риски этой стратегии.

Автор: @Web3Mario

Резюме: В последнее время, с изменением регуляторной среды, протоколы DeFi благодаря энтузиазму трейдеров на блокчейне к криптоактивам обеспечивают гораздо более высокие процентные ставки, чем традиционные финансовые инструменты. Это имеет положительное значение для двух групп пользователей. Во-первых, для некоторых трейдеров, после того как цены большинства blue chip криптоактивов преодолели исторические максимумы, разумное снижение кредитного плеча и поиск низко-альфа рискованных инвестиционных возможностей — хороший выбор. Во-вторых, на макроуровне, после перехода к циклу снижения ставок, для большинства людей, не связанных с криптоиндустрией, размещение свободных активов в DeFi также позволяет получать более высокую доходность. Поэтому я хочу начать новую серию статей, чтобы помочь новичкам быстро освоиться в DeFi, а также, используя реальные данные крупных игроков DeFi, анализировать доходность и риски различных стратегий. Надеюсь на вашу поддержку. В первой части я хочу начать с популярной сейчас стратегии арбитража процентных ставок и проанализировать возможности и риски этой стратегии на примере распределения средств крупных участников AAVE.

Как обычно выглядит арбитраж процентных ставок в мире DeFi

Сначала для тех, кто не знаком с финансами, объясню, что такое арбитраж процентных ставок. Арбитраж процентных ставок (Interest Rate Arbitrage), также известный как Carry Trade, — это финансовая арбитражная стратегия, суть которой заключается в получении прибыли за счет разницы процентных ставок между разными рынками, валютами или долговыми инструментами. Проще говоря, для реализации этой стратегии нужно следовать схеме: занимать под низкий процент, инвестировать под высокий процент, зарабатывать на разнице ставок. Другими словами, арбитражер занимает средства под низкую ставку, затем инвестирует их в активы с более высокой доходностью, получая прибыль на разнице.

В качестве примера самой популярной среди хедж-фондов стратегии на традиционном финансовом рынке можно привести американо-японский Carry Trade. Как известно, в Японии в условиях политики YCC процентные ставки по облигациям крайне низкие, а реальная ставка даже отрицательная. В то время как доллар США по-прежнему находится в среде высоких ставок, между двумя рынками возникает разница ставок. Хедж-фонды используют американские облигации как высокодоходные активы в качестве залога, занимают иену через различные каналы, а затем либо покупают высокодивидендные активы японских торговых домов, либо конвертируют обратно в доллары для покупки других высокодоходных активов (PS: одна из любимых стратегий Баффета). Преимущество этой стратегии — повышение эффективности использования кредитного плеча. Только этот путь арбитража достигает масштабов, способных влиять на цены глобальных рискованных активов. Поэтому после отказа Банка Японии от YCC за последний год каждое повышение ставки сильно влияло на цены рискованных активов.

В мире DeFi есть два основных типа инноваций: первая — децентрализованные торговые платформы DEX, вторая — децентрализованные кредитные протоколы Lending. Первая категория связана с арбитражем цен, о чем мы здесь не говорим, а вторая — основной источник арбитража процентных ставок. Децентрализованный кредитный протокол позволяет пользователям использовать определенный криптоактив в качестве залога для получения другого криптоактива. Конкретные детали зависят от механизма ликвидации, требований к залогу, способа определения процентных ставок и т.д., но мы не будем углубляться в детали, а рассмотрим наиболее распространенные на рынке протоколы избыточного залога. На примере AAVE: вы можете использовать любой поддерживаемый криптоактив в качестве залога и занять другой криптоактив. При этом ваш залог продолжает приносить вам доход от стейкинга и доход от предоставления ликвидности на платформе, то есть доход, обозначаемый как Supply APY. Это связано с тем, что большинство кредитных протоколов используют модель Peer To Pool: ваш залог автоматически попадает в общий пул ликвидности, который служит источником средств для заемщиков. Заемщики, которым нужны ваши залоговые активы, платят проценты в этот пул — отсюда и берется доход от предоставления ликвидности. А вы платите проценты по активу, который заняли, то есть Borrow APY.

Оба эти процента являются переменными и в AAVE определяются кривой процентных ставок. Проще говоря, чем выше загрузка пула ликвидности, тем выше уровень ставок. Такая конструкция обусловлена тем, что в Peer To Pool кредитных протоколах нет понятия срока погашения, как в традиционных финансах. Это упрощает протокол и обеспечивает высокую ликвидность для кредиторов — им не нужно ждать погашения долга, чтобы вернуть основной капитал. Однако, чтобы обеспечить достаточную дисциплину заемщиков, протокол повышает ставку по мере уменьшения остаточной ликвидности пула, вынуждая заемщиков погашать долги и поддерживать динамическое равновесие ликвидности пула, максимально отражая реальный спрос рынка.

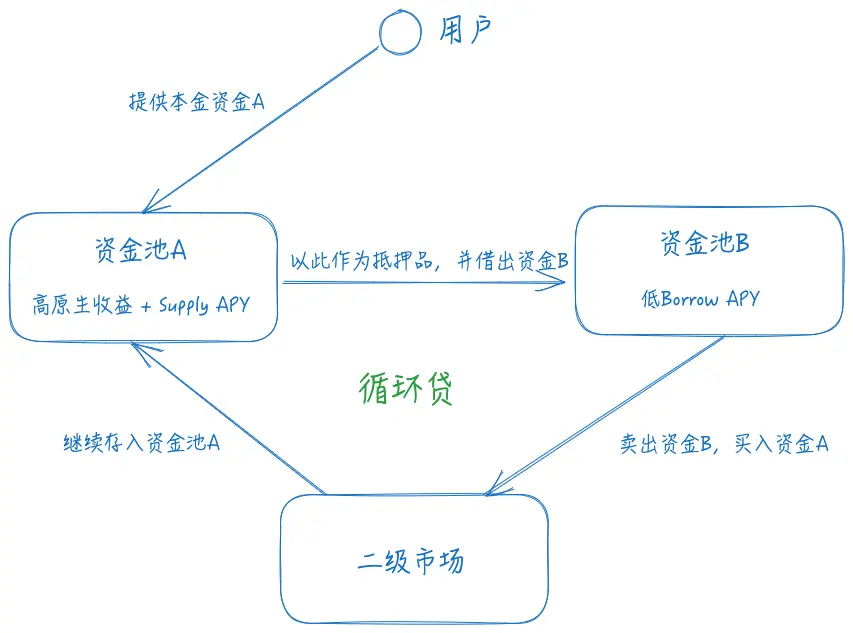

Поняв эти основы, рассмотрим, как реализуется арбитраж процентных ставок. Сначала нужно найти актив с высокой доходностью (нативный доход + Supply APY) для залога, затем выбрать путь займа с низким Borrow APY, после чего на вторичном рынке на занятые средства снова купить залоговый актив и повторить операцию для увеличения кредитного плеча.

Понимающие финансы быстро заметят два риска в этой схеме:

l Валютный риск: Если актив A по отношению к активу B обесценится, возникает риск ликвидации. Например, если ваш залог — ETH, а заем — USDT, при падении цены ETH ваш залог становится недостаточным, и возможна ликвидация.

l Процентный риск: Если Borrow APY по активу B выше совокупной доходности по активу A, стратегия становится убыточной.

l Риск ликвидности: Ликвидность обмена между активами A и B определяет стоимость входа и выхода из стратегии. При резком снижении ликвидности последствия могут быть значительными.

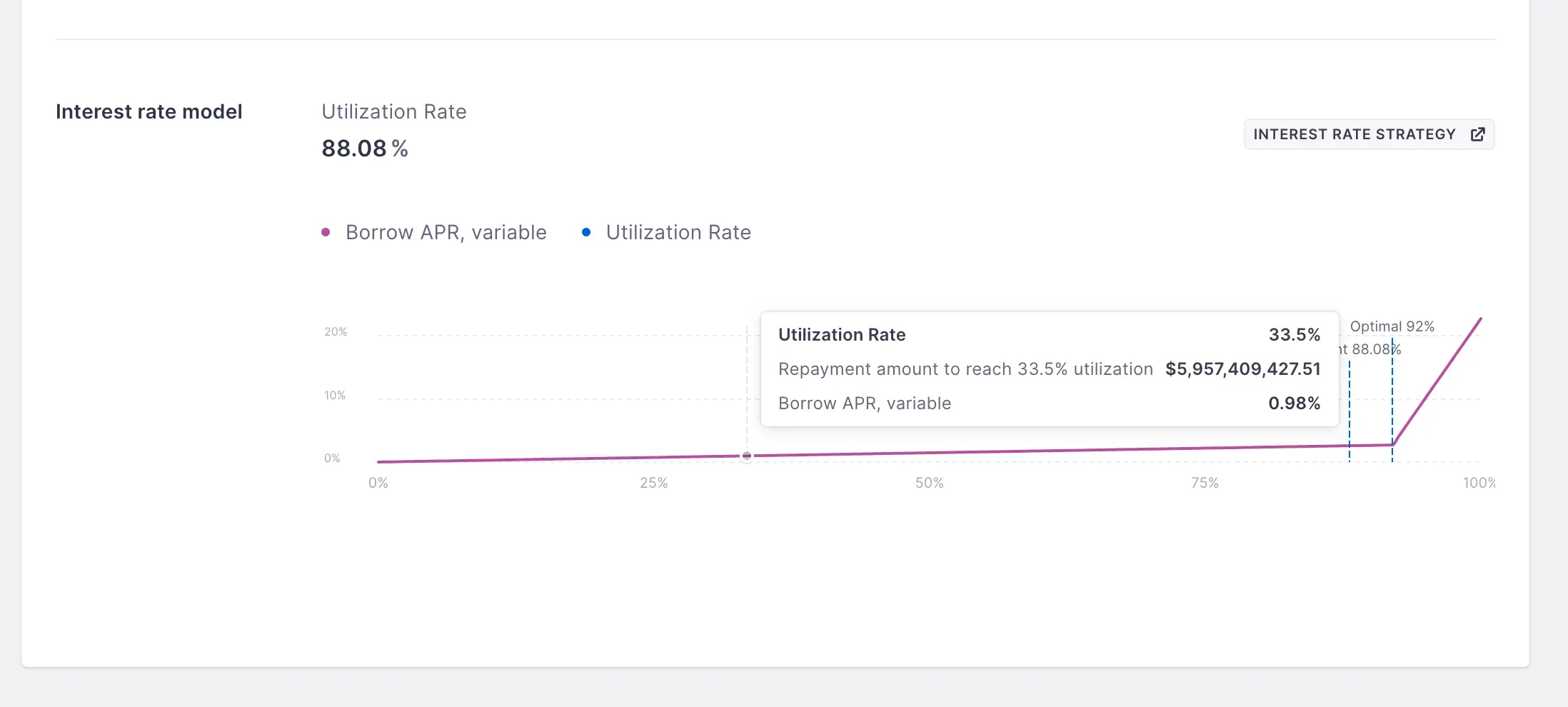

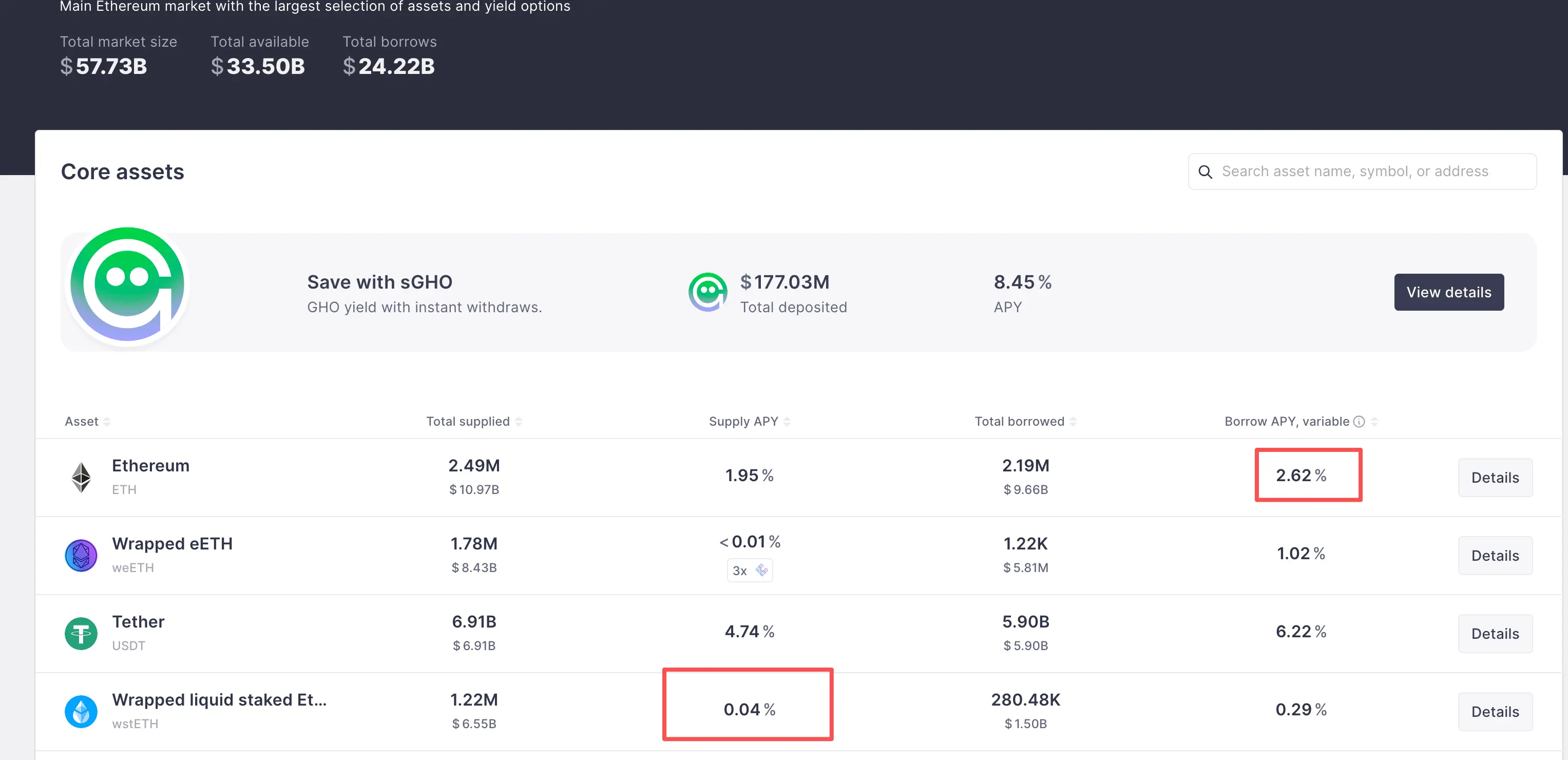

Чтобы снизить валютный риск, в большинстве стратегий арбитража процентных ставок DeFi используются два актива, тесно связанных по цене, чтобы избежать больших отклонений. Поэтому основными направлениями являются LSD и Yield Bearing Stablecoin. Различие заключается в базовой валюте управления капиталом. Если это рискованный актив, то помимо арбитража процентных ставок сохраняется возможность получения альфа-дохода по нативному активу, например, использование stETH от Lido в качестве залога и заем ETH. Такая схема была популярна во времена LSDFi Summer. Еще одно преимущество выбора связанных активов — возможность использовать большее кредитное плечо, так как AAVE для связанных активов устанавливает более высокий Max LTV, то есть E-Mode. При значении 93% теоретическое максимальное плечо — 14 раз. Согласно текущей доходности, на примере AAVE: доходность по wsthETH составляет 2.7% (нативный доход ETH) + 0.04% Supply APY, а Borrow APY по ETH — 2.62%. Это означает разницу в 0.12%, и потенциальная доходность стратегии составляет 2.74% + 13 * 0.12% = 4.3%.

А вот процентный и ликвидный риски можно снизить только постоянным мониторингом ставок по обеим сторонам и соответствующей ликвидности. К счастью, эти риски не приводят к мгновенной ликвидации, поэтому достаточно своевременно закрывать позиции.

Как кит AAVE заработал 100% APR на 10 миллионах долларов с помощью арбитража процентных ставок

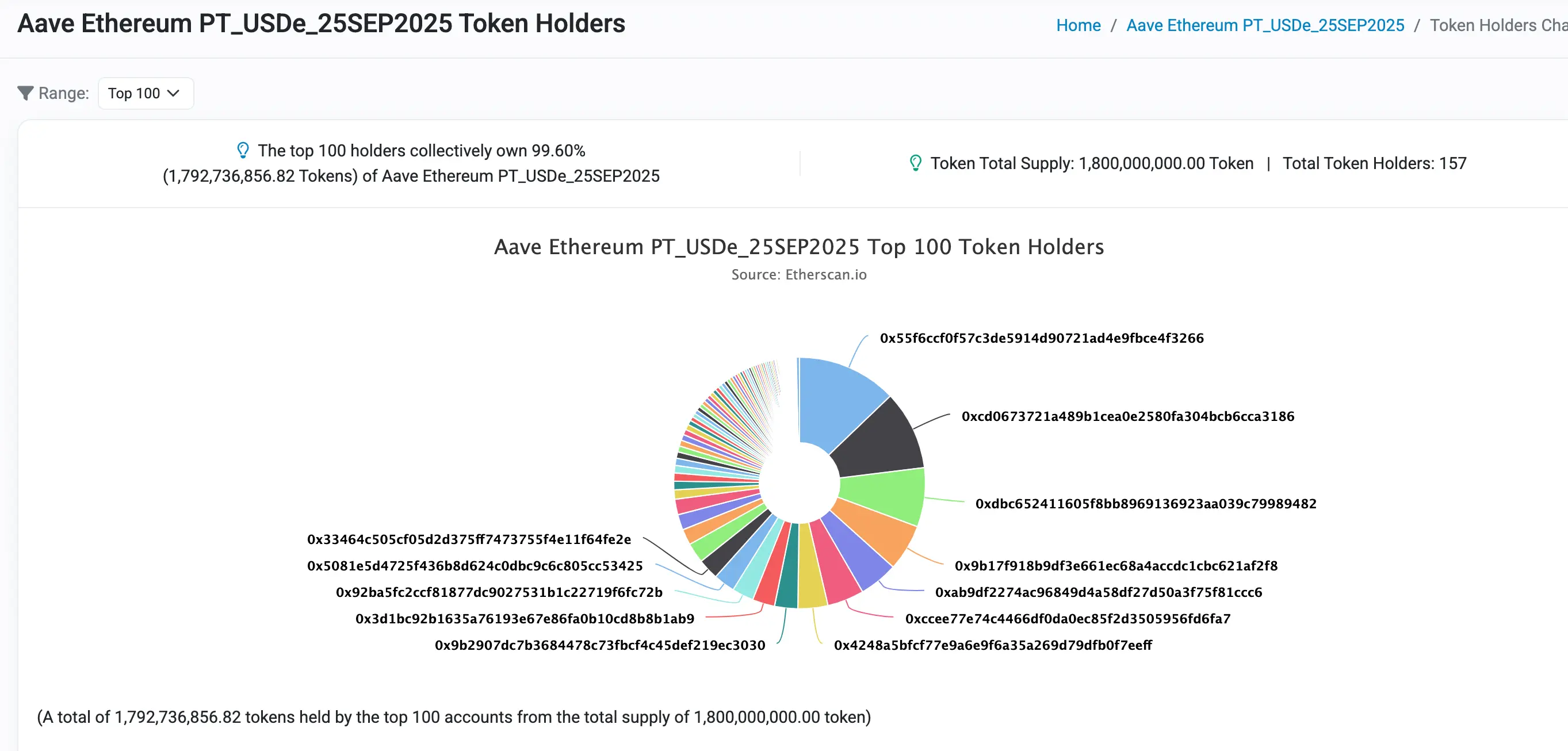

Теперь рассмотрим на практике, как кит DeFi использует арбитраж процентных ставок для получения сверхдоходности. В предыдущих статьях отмечалось, что несколько месяцев назад AAVE начал принимать PT-USDe от Pendle в качестве залога. Это полностью раскрыло потенциал арбитража процентных ставок. На официальном сайте AAVE видно, что PT-USDe постоянно находится на пределе предложения, что говорит о популярности стратегии.

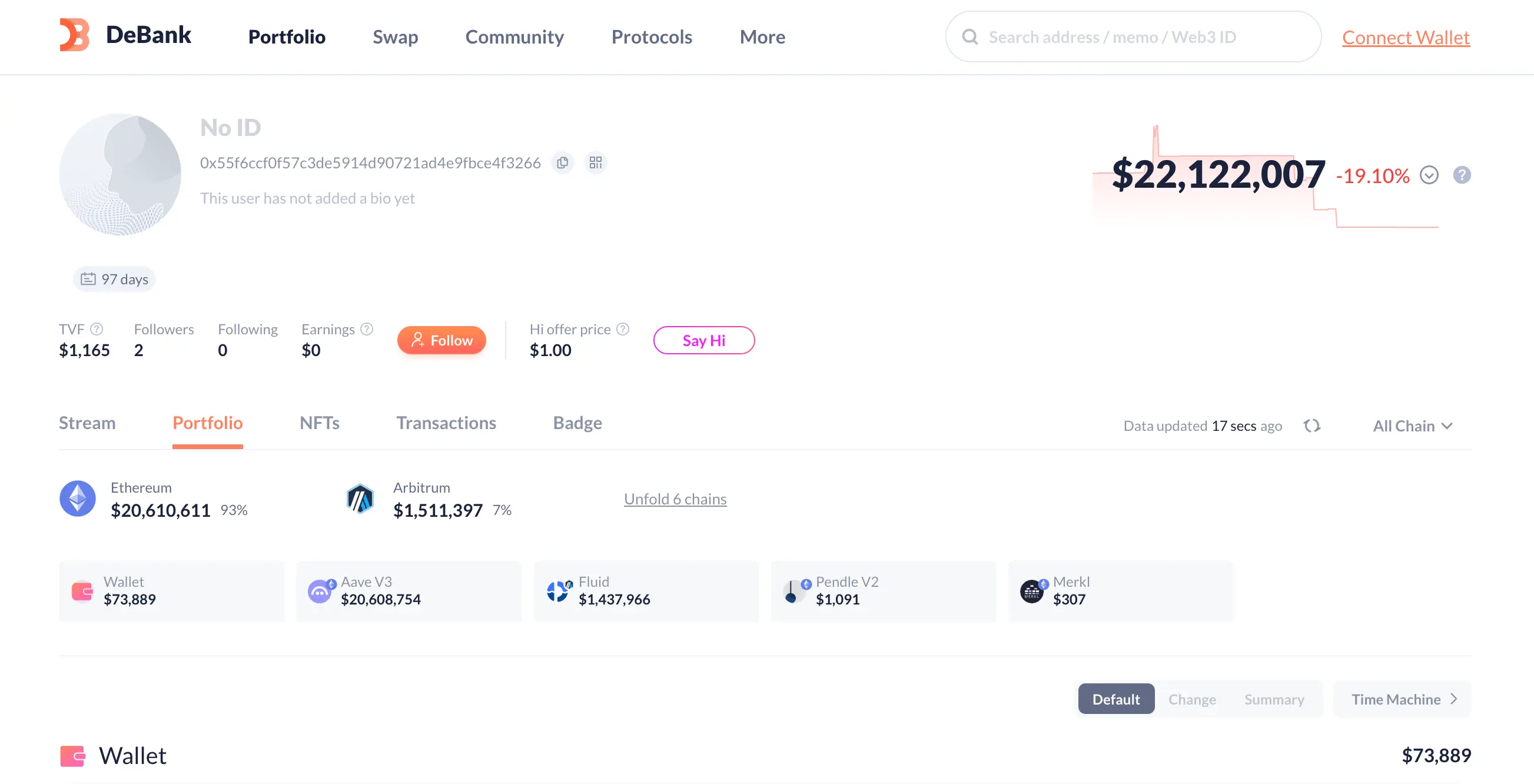

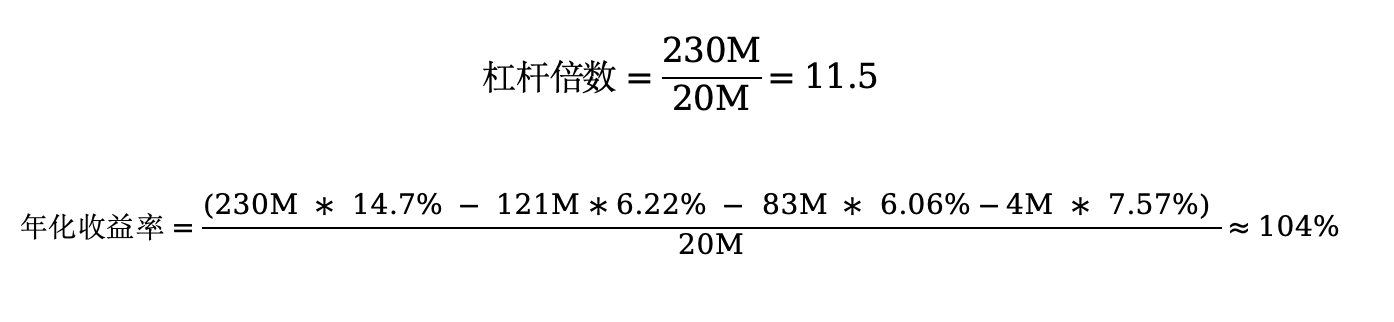

Для анализа структуры капитала и потенциальной доходности выберем крупнейшего держателя залога в этом рынке — кита DeFi 0x55F6CCf0f57C3De5914d90721AD4E9FBcE4f3266. Общий объем активов этого аккаунта составляет $22M, причем большая часть используется в описанной выше стратегии.

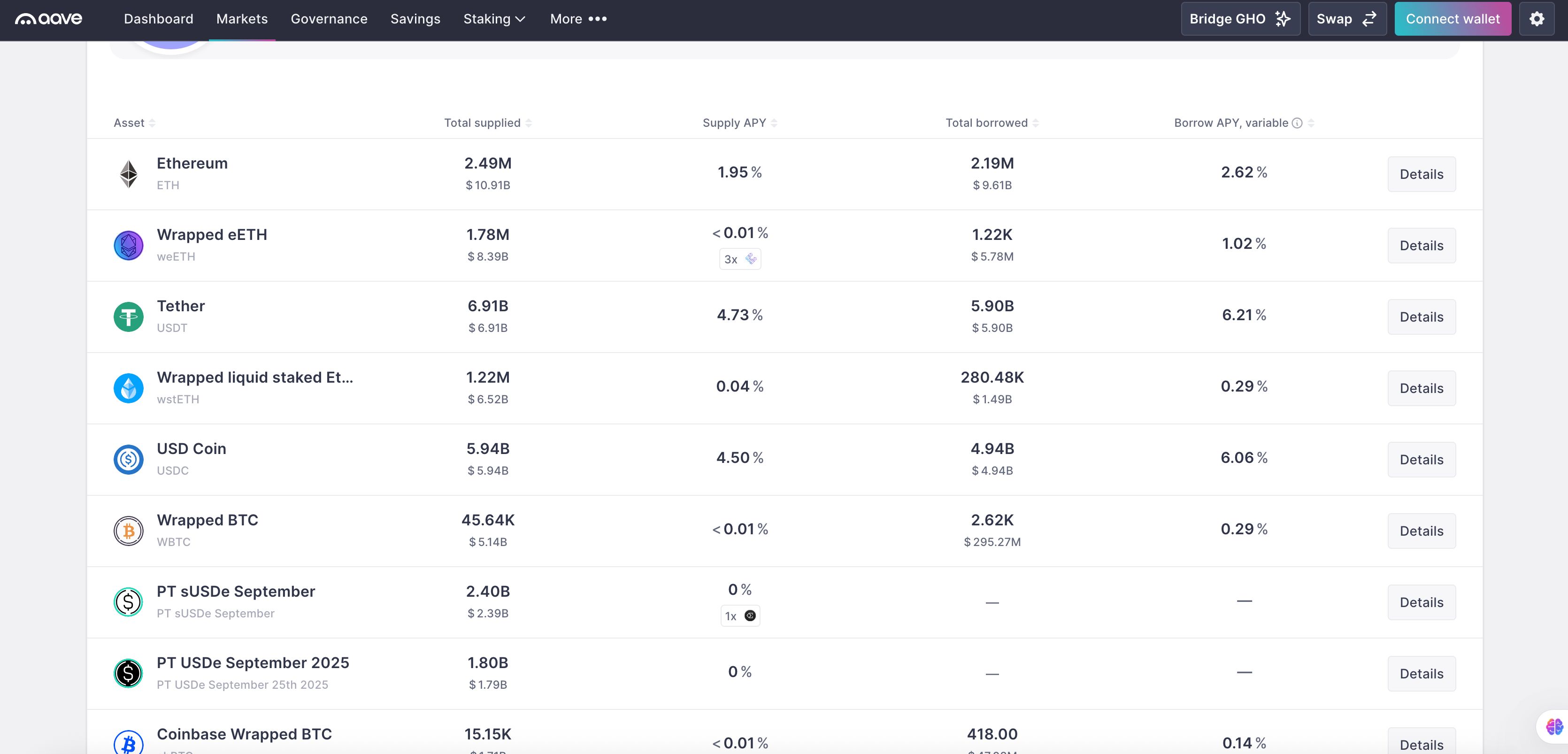

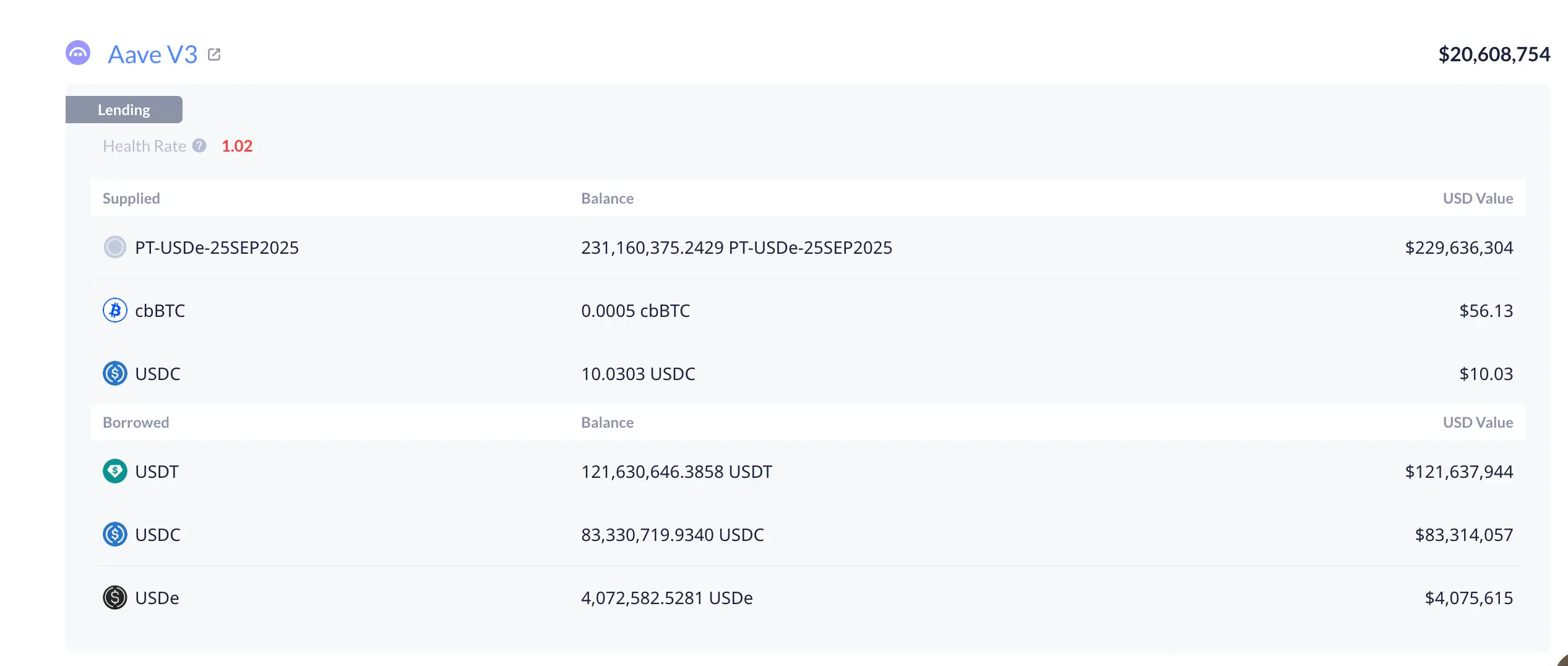

Видно, что этот аккаунт распределяет средства между двумя кредитными рынками: 20.6M в экосистеме AAVE и 1.4M во Fluid. Как видно на графике, в AAVE этот аккаунт использует 20M основного капитала для управления примерно 230M PT-USDe, а соответствующие займы составляют 121M USDT, 83M USDC и 4M USDe. Далее рассчитаем его APR и кредитное плечо.

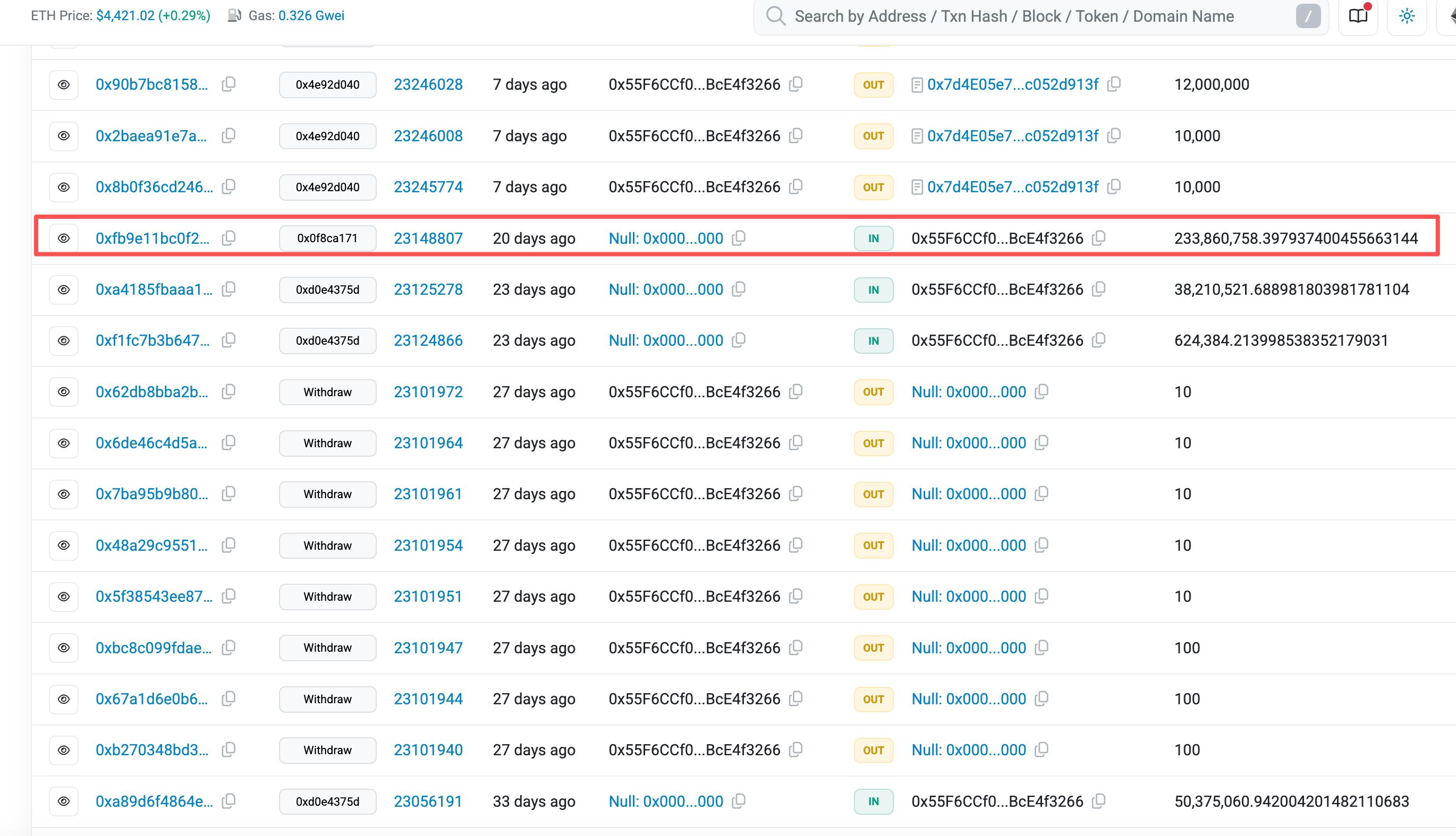

Судя по ставке PT-USDe на момент открытия позиции, основная ставка была зафиксирована 15 августа в 20:24, что означает, что ставка по открытию позиции составляет 14.7%.

На данный момент ставка по займам в AAVE: USDT — 6.22%, USDC — 6.06%, USDe — 7.57%. Мы можем рассчитать кредитное плечо и общую доходность: 11.5x и 104%. Какие заманчивые цифры!

Как новичку DeFi повторить стратегию крупных игроков

На самом деле, для новичков DeFi повторить такую стратегию арбитража процентных ставок несложно. Сейчас на рынке уже есть множество автоматизированных протоколов арбитража процентных ставок, которые помогают обычным пользователям избежать сложной логики циклических займов и позволяют открыть позицию в один клик. Поскольку я рассматриваю ситуацию с точки зрения покупателя, конкретные проекты не называю — ищите их самостоятельно.

Однако хочу напомнить о рисках этой стратегии, которые делятся на три категории:

1. Валютный риск: в предыдущих статьях уже рассказывалось о логике работы Oracle для PT-активов в официальном сообществе AAVE. Проще говоря, когда оракул обновится и сможет отслеживать изменения PT-активов на вторичном рынке, стратегия потребует контроля кредитного плеча, чтобы избежать риска ликвидации при длительном сроке до погашения и высокой волатильности.

2. Процентный риск: пользователи должны постоянно следить за изменением спреда ставок и своевременно корректировать позиции, если спред сужается или становится отрицательным, чтобы избежать убытков.

3. Риск ликвидности: он зависит от фундаментальных показателей проекта целевого доходного актива. В случае серьезного кризиса доверия ликвидность быстро иссякнет, и при выходе из стратегии можно понести значительные потери из-за проскальзывания. Пользователям рекомендуется быть бдительными и следить за развитием проекта.

Дисклеймер: содержание этой статьи отражает исключительно мнение автора и не представляет платформу в каком-либо качестве. Данная статья не должна являться ориентиром при принятии инвестиционных решений.

Вам также может понравиться

Cobie: долгосрочная торговля

Крипто-Twitter не хочет слушать истории о “разбогатеть за десять лет”. Но, возможно, это единственно реально работающий способ.

Центральный банк впервые официально определил позицию по стейблкоинам: куда пойдет рынок?

Это заявление не окажет прямого влияния на рынок стейблкоинов в Гонконге, но приведет к косвенным последствиям: материковые учреждения будут более осторожно и сдержанно входить на рынок стейблкоинов в Гонконге.

Последние годы жизни Чарли Мангера: в 99 лет он продолжал смело инвестировать и помогал молодому соседу создать свою империи недвижимости.

За несколько дней до своей смерти Мангер попросил свою семью покинуть больничную палату, чтобы он мог в последний раз позвонить Баффету; так легендарные партнёры попрощались друг с другом.

Обновление Nakamoto в Stacks

STX никогда не отсутствует в обсуждениях вокруг экосистемы BTC, но ранее подобные обсуждения напоминали «замки на песке» — без прочной основы. После обновления Satoshi, Stacks предоставит рынку более высокие ожидания благодаря улучшенной производительности и sBTC.