Почему бум ИИ не способствует росту акций AMAT: что нужно знать инвесторам

В 2025 году Applied Materials, Inc. (NASDAQ: AMAT) остается ключевой опорой мировой полупроводниковой промышленности, поставляя оборудование и технологии для производства чипов — от потребительских гаджетов до суперкомпьютеров для искусственного интеллекта (ИИ). Поскольку сектор ИИ стимулирует рекордный спрос на вычислительные мощности, многие инвесторы ожидают стремительного роста акций поставщиков оборудования, таких как AMAT. Однако недавняя динамика акций и реалии бизнес-модели рисуют более сбалансированную картину.

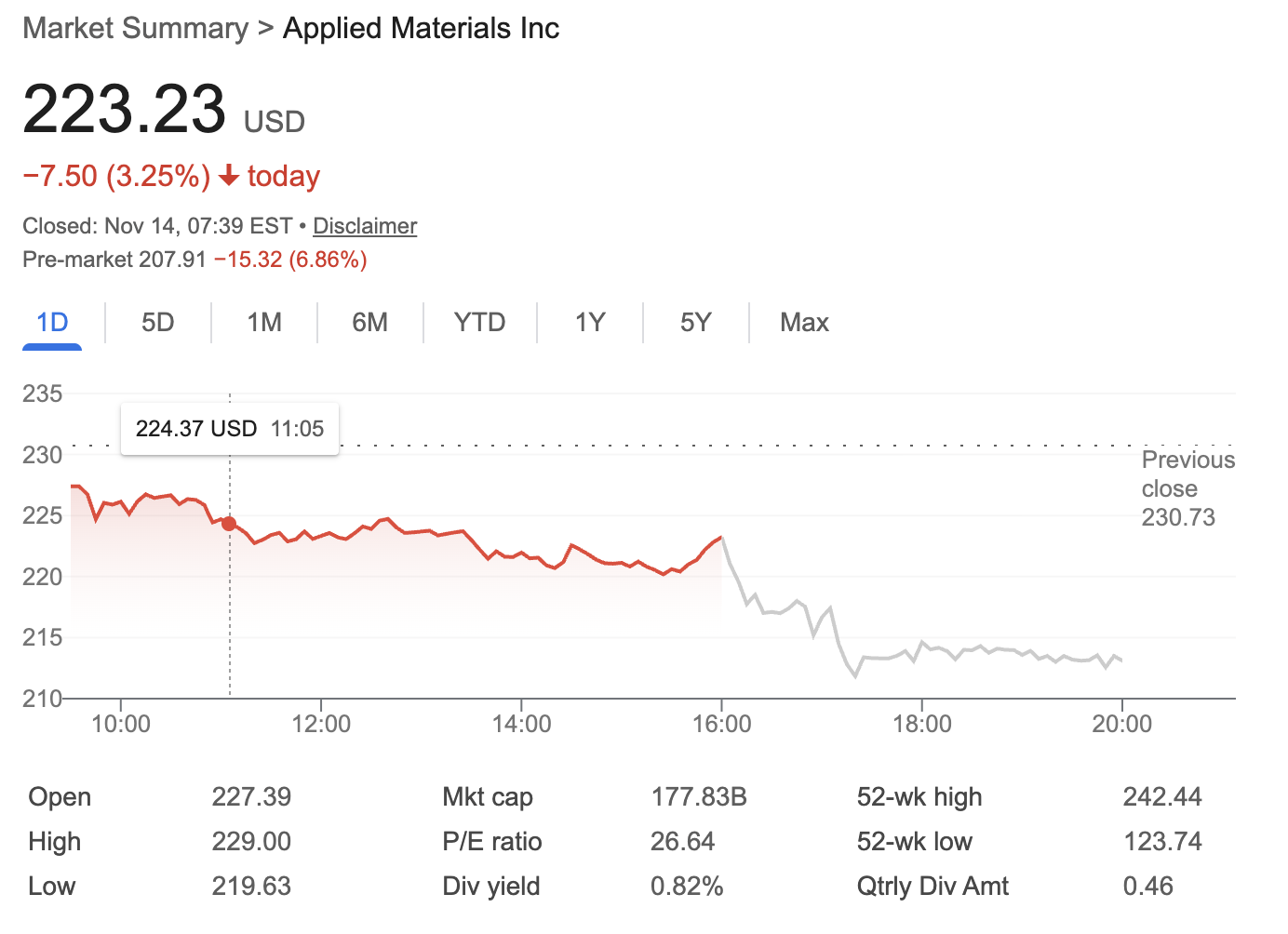

Источник: Google Finance

Текущая цена и динамика акций

На начало июня 2025 года акции AMAT торгуются по цене около $223 за штуку после значительного превышения прогнозов по прибыли в течение прошлого финансового года. Несмотря на эти финансовые успехи, акции AMAT периодически резко падали. Наиболее заметным стало падение на 4% сразу после отчета о прибыли за 4 квартал 2024 года, хотя и выручка, и прибыль на акцию (EPS) превзошли ожидания рынка.

Почему так происходит? Потому что инвесторы смотрят дальше текущих показателей на долгосрочные проблемы, включая ужесточение экспортного контроля со стороны США, которое сократило продажи AMAT в Китае почти вдвое, и с осторожностью оценивают, насколько бум ИИ будет выгоден традиционным производителям оборудования для чипов.

Почему бум ИИ не отправляет акции AMAT «на Луну»

Последние два года наблюдается «инвестиционная лихорадка в сфере ИИ»: технологические гиганты вкладывают деньги в создание центров обработки данных и обучение моделей ИИ. Можно предположить, что каждая компания, участвующая в цепочке производства чипов, оседлала эту волну и достигает новых высот.

Однако опыт AMAT показывает неочевидную реальность:

1. Лидер отрасли, но все еще «циклическая акция»

В краткосрочном периоде AMAT практически незаменима в индустрии полупроводникового оборудования. Ее технологии и масштабы не имеют себе равных, что делает компанию одновременно дефицитным и стабильным глобальным поставщиком.

p>Но, что особенно важно, при всей своей силе AMAT остается циклической акцией. Ее успех зависит от циклов расходов крупных производителей чипов (таких как фабрики по производству полупроводниковых пластин и заводы по производству памяти). Когда эти производители находятся в фазе расширения, продажи и прибыль AMAT растут. Но в периоды зрелости или замедления цикла полупроводниковой промышленности показатели AMAT имеют тенденцию к снижению или стагнации.

2. Спрос на ИИ имеет ограничения для инвестиций в оборудование

Ключевой бизнес-вопрос заключается в следующем: приводит ли бум ИИ к значительному росту капитальных затрат у основных клиентов AMAT?

В действительности новая волна чипов для ИИ часто производится на тех же линиях, которые изначально использовались для чипов для мобильных телефонов или потребительской электроники. Благодаря такому «повторному использованию мощностей» мировым фабрикам по производству полупроводниковых пластин не нужно инвестировать в новые производственные линии или оборудование так активно, как можно было бы ожидать. Вместо этого они перепрофилируют существующую инфраструктуру для удовлетворения большей части первоначального спроса, обусловленного ИИ.

Это означает, что общий рост капитальных затрат (capex) со стороны фабрик, от которых AMAT получает свой доход, менее значителен, чем можно было бы предположить из новостных заголовков об ИИ.

3. Регуляторные риски и геополитические ограничения

В последние годы США ужесточили ограничения на экспорт передового полупроводникового оборудования в Китай. Для AMAT этот рынок ранее составлял почти 40% продаж, а сейчас находится в диапазоне 20–25%. Это стало значительным препятствием, несмотря на общий рост мирового рынка полупроводников.

Перспективы: что следует учитывать инвесторам

В краткосрочной перспективе:

-

AMAT, скорее всего, сохранит свою лидирующую позицию благодаря технологическим барьерам и мировому спросу на передовые техпроцессы (2 нм и ниже, новые технологии корпусирования и т. д.).

-

Циклические факторы остаются доминирующими: когда полупроводниковая промышленность расширяется, AMAT получает прибыль; когда капитальные затраты замедляются, замедляется и динамика AMAT.

В долгосрочной перспективе:

-

Хотя ИИ открывает дополнительные возможности (особенно по мере внедрения архитектур чипов нового поколения и превышения спросом возможностей существующих линий), инвесторам не следует ожидать бесконечного экспоненциального роста.

-

AMAT, будучи лидером в области «инструментов и оборудования», играет важную роль, но не является чистым бенефициаром революции ИИ. Компания зависит от циклов капитальных затрат в отрасли, а не просто от того, насколько популярен нарратив об ИИ в СМИ.

Заключение

Applied Materials (AMAT) — стабильный, доминирующий игрок. Ее технологии имеют решающее значение, а рыночная позиция устойчива. Но инвестору в 2025 году важно помнить следующее:

-

AMAT — это первоклассная циклическая акция, а не акция роста, не зависящая от отраслевых циклов.

-

Бум ИИ помогает, но из-за повторного использования существующих мощностей и регуляторных препятствий он пока не вызвал резкого подъема продаж оборудования AMAT в масштабах всего сектора.

-

Долгосрочная стоимость зависит от мониторинга циклов инвестиций в полупроводниковую промышленность, а не только от заголовков об ИИ.

Для инвесторов, ищущих долгосрочную стабильность в цепочке поставок полупроводников, AMAT остается достойным вариантом для рассмотрения. Однако следует ожидать, что ее показатели будут колебаться вместе с общим отраслевым циклом, а не отражать стремительный взлет компаний, занимающихся исключительно аппаратным или программным обеспечением для ИИ.

Отказ от ответственности. Мнения, выраженные в этой статье, предназначены исключительно для информационных целей. Эта статья не является одобрением каких-либо обсуждаемых продуктов и услуг, а также инвестиционной, финансовой или торговой рекомендацией. Перед принятием финансовых решений следует проконсультироваться с квалифицированными специалистами.