Do aumento da taxa de juros do iene ao fechamento de fazendas de mineração, por que o Bitcoin continua caindo

O mercado caiu novamente, mas desta vez isso pode não ser uma boa oportunidade de compra.

Após o corte da taxa de juros no início desta semana, a tendência do mercado não está favorável.

O Bitcoin recuou para cerca de US$ 85.600, o Ethereum perdeu o nível chave de US$ 3.000, e as ações relacionadas a criptomoedas ficaram sob pressão. Strategy e Circle tiveram uma queda intradiária de quase 7%, a Coinbase caiu mais de 5%, e as mineradoras CLSK, HUT, WULF registraram quedas superiores a 10%.

Desde as expectativas de aumento de juros pelo Banco do Japão até a incerteza sobre o caminho futuro de cortes de juros do Federal Reserve, passando pela redução sistemática de risco por parte de holders de longo prazo, mineradores e provedores de liquidez, os motivos para esta rodada de queda são mais voltados ao nível macroeconômico.

Aumento da Taxa de Juros do Iene, o Primeiro Dominó Subestimado

O aumento da taxa de juros no Japão é o maior fator por trás desta queda, podendo ser o evento financeiro mais significativo deste ano.

Dados históricos mostram que sempre que o Japão aumenta as taxas de juros, os holders de Bitcoin sofrem.

Após os últimos três aumentos de juros do Banco do Japão, o Bitcoin sofreu uma queda de 20%-30% nas 4-6 semanas seguintes. Como detalhado pelo analista Quinten em sua análise: o Bitcoin caiu cerca de 27% após o aumento do iene em março de 2024, 30% após o aumento em julho e mais 30% após o aumento em janeiro de 2025.

Desta vez, é o primeiro aumento de juros no Japão desde janeiro de 2025, e o nível da taxa pode atingir o maior patamar em 30 anos. As previsões atuais do mercado indicam uma probabilidade de 97% de um aumento de 25 pontos-base na taxa do iene, o que já é dado como certo. O dia da reunião pode ser apenas uma formalidade, já que o mercado reagiu antecipadamente com uma queda.

O analista Hanzo afirmou que o mercado cripto subestimou as ações do Banco do Japão, o que é um erro significativo. Ele destacou que o Japão, como o maior detentor estrangeiro de títulos do Tesouro dos EUA (com mais de US$ 1.1 trilhão em títulos), é um grande player cujo ajuste de política do banco central pode impactar a oferta global de dólares, os rendimentos dos títulos e ativos de risco como o Bitcoin.

Vários usuários do Twitter focados em análise macro também destacaram que o iene é o segundo maior player do mercado forex depois do dólar e seu impacto nos mercados de capitais pode ser maior até mesmo que o do euro. O bull market de quase trinta anos das ações dos EUA teve uma conexão significativa com as operações de carry trade do iene. Ao longo dos anos, investidores tomaram empréstimos em iene a taxas baixas para investir em ações dos EUA, títulos ou ativos de alto rendimento como criptomoedas. Quando as taxas japonesas sobem, essas posições podem ser rapidamente desfeitas, levando a liquidações forçadas e desalavancagem em todos os mercados.

Além disso, o cenário atual do mercado é que a maioria dos principais bancos centrais está cortando taxas, enquanto o Banco do Japão está aumentando, criando uma oportunidade para desfazer operações de arbitragem, o que significa que tais aumentos podem causar outra rodada de turbulência no mercado de criptomoedas.

Mais importante ainda, o risco chave pode não estar neste aumento de juros em si, mas sim no sinal que o Banco do Japão enviou sobre sua orientação de política para 2026. O Banco do Japão confirmou que começará a vender aproximadamente US$ 550 bilhões em participações de ETF a partir de janeiro de 2026. Se o Banco do Japão proceder com novos aumentos de juros em 2026 ou várias vezes, isso pode desencadear mais aumentos e vendas aceleradas de títulos, desfazendo ainda mais as operações de carry trade do iene, levando a uma venda de ativos de risco e repatriação do iene, potencialmente causando impactos sustentados no mercado de ações e nas criptomoedas.

No entanto, se tivermos sorte, após este aumento de juros do Banco do Japão, se as reuniões subsequentes pausarem novos aumentos, a queda do mercado pode ver uma recuperação.

Incerteza nas Expectativas de Cortes de Juros nos EUA

Claro, qualquer queda nunca é causada por um único fator ou variável. O timing deste aumento de juros do Banco do Japão coincide com a forte queda do Bitcoin enquanto também enfrenta picos de alavancagem, restrições de liquidez em dólares, posições extremas, liquidez global e efeitos de alavancagem, entre outros.

Vamos voltar nosso foco para os Estados Unidos.

Na semana seguinte ao corte de juros nos EUA, o Bitcoin começou a enfraquecer. O foco do mercado mudou para questões como "Quantos cortes de juros podemos esperar em 2026?" e "O ritmo será forçado a desacelerar?" Dois dados-chave desta semana, o relatório de folha de pagamento não agrícola dos EUA e o CPI, são variáveis centrais nesta reprecificação das expectativas.

Com o fim do longo shutdown do governo dos EUA, o Bureau of Labor Statistics (BLS) vai se concentrar em divulgar os dados de emprego de outubro e novembro esta semana, sendo o mais aguardado o relatório de folha de pagamento não agrícola, que será divulgado hoje às 21h30. As expectativas atuais do mercado para o crescimento do emprego não são particularmente otimistas.

À primeira vista, isso segue a estrutura típica de "boas notícias para cortes de juros", mas o problema está no cenário potencial em que, se o emprego esfriar rápido demais, o Federal Reserve ficará preocupado com uma desaceleração econômica e optará por um ritmo mais cauteloso de ajustes de política? Se os dados de emprego mostrarem uma "queda abrupta" ou deterioração estrutural, o Fed pode optar por esperar e observar ao invés de acelerar o afrouxamento.

Voltando ao CPI, em comparação com os dados de emprego, o CPI divulgado em 18 de dezembro tem sido um ponto de discussão recorrente no mercado: o CPI dará ao Fed um motivo para "apertar o balanço mais rapidamente" para compensar o aperto do Banco do Japão?

Se os dados de inflação mostrarem uma recuperação ou maior persistência, mesmo que o Fed mantenha uma postura de corte de juros, pode recorrer à aceleração da redução do balanço para retirar liquidez, equilibrando assim "afrouxamento nominal" e "aperto real de liquidez".

O próximo corte de juros verdadeiramente determinístico só virá na janela de política de janeiro de 2026, no mínimo, o que ainda está distante. Atualmente, a Polymarket prevê uma probabilidade de 78% de nenhuma mudança de taxa em 28 de janeiro, com apenas 22% de chance de corte, destacando a alta incerteza em torno da expectativa de corte de juros.

Além disso, esta semana tanto o Banco da Inglaterra quanto o Banco Central Europeu realizarão reuniões para discutir suas respectivas posturas de política monetária. Com o Japão já liderando, os EUA hesitando, e Europa e Reino Unido adotando uma abordagem de espera, a política monetária global está atualmente em uma fase de alta divergência e dificuldade em formar uma frente unificada.

Para o Bitcoin, esse "ambiente de liquidez desunido" costuma ser mais prejudicial do que um aperto claro.

Fechamento de Instalações de Mineração, Êxodo Contínuo de Holders de Longo Prazo

Outra análise comum é que os holders de longo prazo ainda estão vendendo consistentemente, com o ritmo de venda acelerando esta semana.

Primeiramente, há a venda por parte das instituições de ETF, com os ETFs spot de Bitcoin registrando uma saída líquida de aproximadamente US$ 350 milhões em um único dia (cerca de 4.000 BTC), principalmente da Fidelity FBTC e Grayscale GBTC/ETHE; do lado do ETF de Ethereum, uma saída líquida acumulada de cerca de US$ 65 milhões (cerca de 21.000 ETH).

Por exemplo, um ponto interessante é que o desempenho do Bitcoin durante o pregão dos EUA é relativamente mais fraco. Dados compilados pela Bespoke Investment mostram: "Desde o lançamento do BlackRock IBIT Bitcoin ETF, manter após o fechamento gerou um retorno de 222%, mas manter apenas durante o horário intradiário resultou em uma perda de 40,5%."

Subsequentemente, um sinal de venda mais direto apareceu on-chain.

Em 15 de dezembro, o fluxo líquido de Bitcoin exchange atingiu 3.764 BTC (aproximadamente US$ 340 milhões), atingindo um marco histórico. Dentre eles, apenas a Binance registrou um fluxo líquido de 2.285 BTC, cerca de 8 vezes maior que o período anterior, indicando grandes holders recarregando e se preparando para vender.

Além disso, mudanças nas posições dos market makers também são um fator de fundo significativo. Por exemplo, a Wintermute transferiu mais de US$ 1.5 bilhão em ativos para exchanges do final de novembro ao início de dezembro. Embora suas participações em BTC tenham aumentado em 271 moedas líquidas de 10 a 16 de dezembro, o mercado ainda demonstrou certa ansiedade com suas grandes transferências.

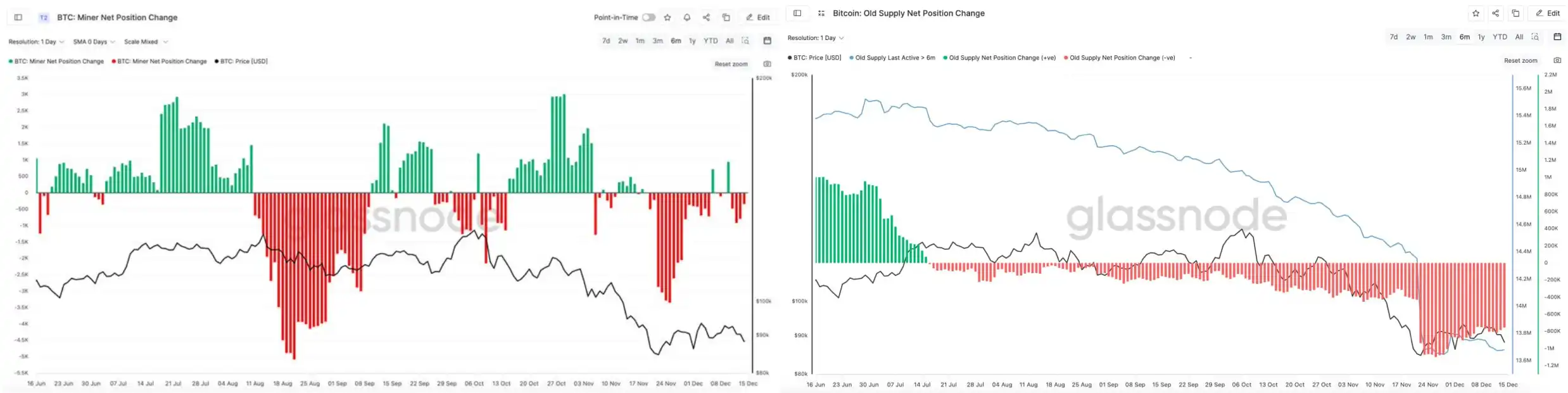

Por outro lado, a pressão de venda dos holders de longo prazo e dos mineradores também atraiu grande atenção.

A plataforma de monitoramento on-chain, CheckOnChain, observou uma rotação no hashrate do Bitcoin, fenômeno que historicamente coincide com períodos de estresse dos mineradores e aperto de liquidez. O analista on-chain CryptoCondom apontou: "Um amigo me perguntou se mineradores e OGs estão realmente vendendo seus BTC. A resposta objetiva é sim, você pode conferir os dados da Glassnode sobre a posição líquida dos mineradores e as participações de longo prazo dos OGs em BTC."

Dados da Glassnode mostram que OGs que não moveram seus BTC nos últimos 6 meses vêm vendendo Bitcoin há vários meses, com uma aceleração notável do final de novembro a meados de fevereiro.

Além disso, com a queda do hashrate geral da rede Bitcoin, em 15 de dezembro, segundo dados da F2pool, o hashrate da rede Bitcoin está atualmente em 988,49 EH/s, uma queda de 17,25% em relação à mesma época da semana passada.

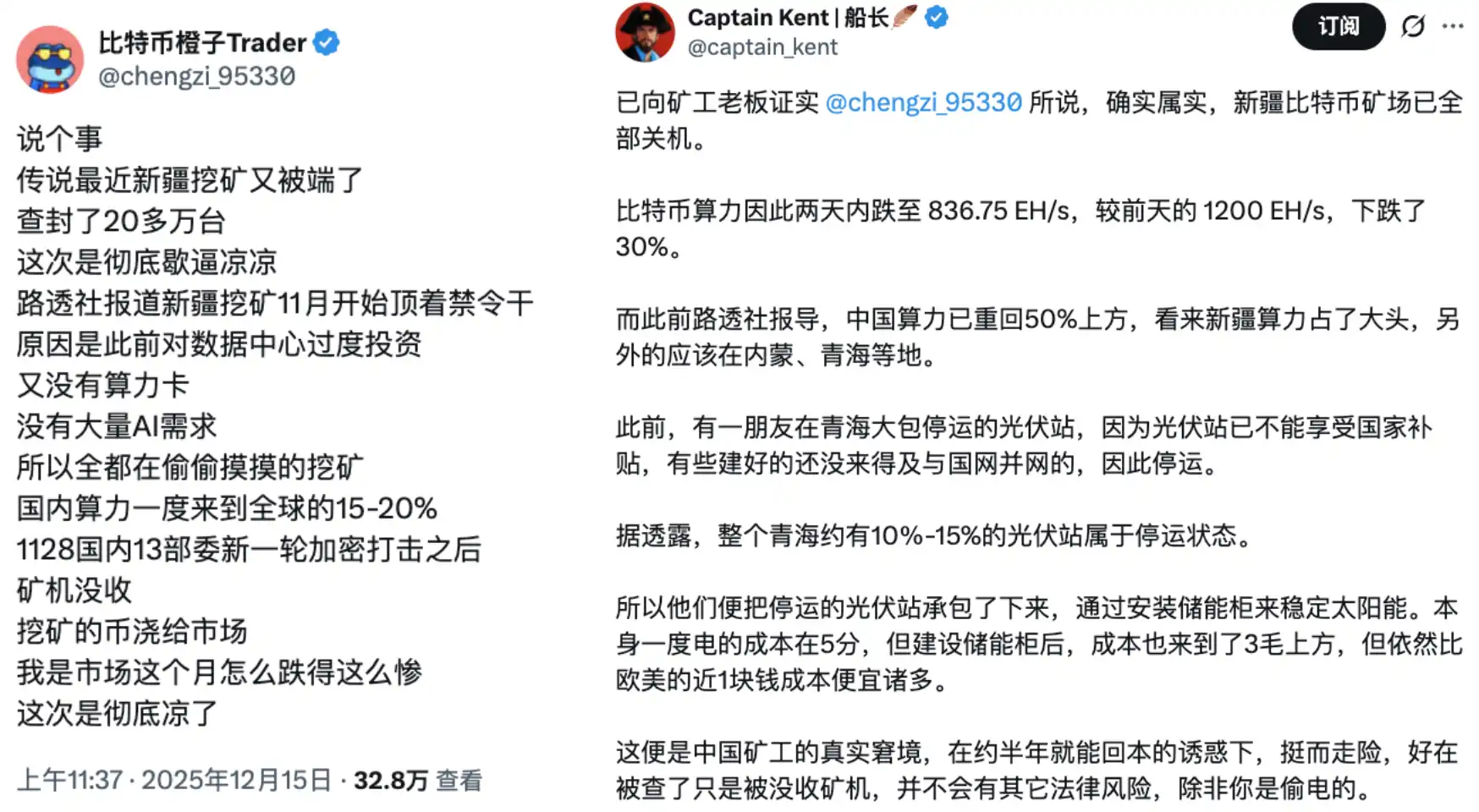

Esses dados também estão alinhados com os rumores de fundo sobre o "fechamento gradual das instalações de mineração de Bitcoin em Xinjiang". Kong Jianping, fundador e presidente da Nano Labs, também mencionou a recente queda do hashrate do Bitcoin. Com uma média de 250T por máquina, pelo menos 400.000 máquinas de mineração de Bitcoin foram desligadas recentemente.

No geral, esta rodada de queda é influenciada por vários fatores: o movimento inicial do Banco do Japão em direção ao aperto, que desencadeou o afrouxamento do carry trade do iene; o Federal Reserve, após concluir seu primeiro corte de juros, ainda não forneceu um caminho claro, levando o mercado a ajustar proativamente suas expectativas de liquidez para 2026; e, no nível on-chain, o comportamento dos holders de longo prazo, mineradores e market makers amplificou ainda mais a sensibilidade dos preços às mudanças de liquidez.

Aviso Legal: o conteúdo deste artigo reflete exclusivamente a opinião do autor e não representa a plataforma. Este artigo não deve servir como referência para a tomada de decisões de investimento.

Talvez também goste

Solana ETP conquista uma grande vitória com listagem na bolsa B3 do Brasil