Como o Federal Reserve em 2026 irá impactar o mercado cripto?

Passando de uma cautela tecnocrática típica da era Powell para uma estrutura de política mais claramente focada em reduzir os custos de empréstimos e atender à agenda econômica do presidente.

Título original: 2026: O Ano da Mudança de Regime do Fed

Autor original: @krugermacro

Tradução: Peggy, BlockBeats

Nota do editor: O Federal Reserve pode passar por uma verdadeira "mudança de regime" em 2026. Se Hassett assumir a presidência, a política monetária pode mudar do caminho cauteloso e prudente da era Powell para uma trajetória de cortes de juros mais agressiva e um quadro de "prioridade ao crescimento". As taxas de juros de curto prazo, as expectativas de longo prazo e a precificação entre ativos serão forçadas a serem reavaliadas. Este artigo detalha a lógica chave e o impacto de mercado dessa potencial virada. O tema central das negociações do próximo ano não será apenas o corte de juros, mas sim um novo Federal Reserve.

A seguir, o texto original:

O Federal Reserve que conhecemos chegará ao fim em 2026.

O principal motor dos retornos de ativos no próximo ano será o "novo Federal Reserve" — mais especificamente, a mudança de paradigma de política trazida pelo novo presidente nomeado por Trump.

Kevin Hassett já se tornou o candidato mais provável de Trump para presidente do Federal Reserve (até 2 de dezembro, o mercado de previsões Kalshi atribuía 70% de probabilidade). Hassett é atualmente diretor do Conselho Nacional de Economia, é um economista do lado da oferta e um apoiador fiel de longa data de Trump. Ele defende a ideia de "prioridade ao crescimento" e acredita que, uma vez que a guerra contra a inflação já foi amplamente vencida, manter altas taxas de juros reais não é mais racional do ponto de vista econômico, mas sim uma teimosia política. Se ele assumir o cargo, isso significará uma mudança institucional decisiva: o Federal Reserve mudará da cautela tecnocrática da era Powell para um quadro de política mais explicitamente focado em reduzir o custo do crédito e servir à agenda econômica do presidente.

Para entender o tipo de regime de política que ele estabelecerá, basta olhar para suas declarações públicas sobre taxas de juros e o Federal Reserve este ano:

"Se o Federal Reserve não cortar os juros em dezembro, a única explicação é o viés partidário anti-Trump." (21 de novembro)

"Se eu estivesse no FOMC, seria mais provável que eu votasse por cortes de juros, enquanto Powell seria menos provável." (12 de novembro)

"Concordo com Trump: as taxas de juros podem ser reduzidas significativamente." (12 de novembro)

"Os três cortes de juros previstos são apenas o começo." (17 de outubro)

"Espero que o Federal Reserve corte os juros de forma agressiva e contínua." (2 de outubro)

"A direção dos cortes de juros do Federal Reserve está correta, as taxas deveriam ser mais baixas." (18 de setembro)

"Waller e Trump estão certos sobre as taxas de juros." (23 de junho)

Se colocarmos as posições de dovish a hawkish em uma escala de 1 a 10 (1 = mais dovish, 10 = mais hawkish), Hassett estaria em torno de 2.

Se for nomeado, Hassett substituirá Miran como membro do Federal Reserve em janeiro, pois o mandato de curto prazo de Miran terminará então. Em maio, com o término do mandato de Powell, ele será promovido a presidente; espera-se que Powell, seguindo o precedente histórico, renuncie ao seu assento no conselho após anunciar sua intenção, criando assim uma vaga para Trump nomear Kevin Warsh.

Embora Warsh seja atualmente o principal concorrente de Hassett para a presidência, este artigo assume que ele acabará sendo incorporado ao sistema, atuando como parte da força reformista. Como ex-membro do Federal Reserve, Warsh tem feito uma "campanha" pública por uma plataforma de reforma estrutural, pedindo explicitamente a reconstrução de um "novo acordo Tesouro-Federal Reserve" e criticando a liderança atual do Federal Reserve por "submeter-se à tirania do status quo". O ponto chave é que Warsh acredita que o aumento de produtividade impulsionado por IA é essencialmente deflacionário, o que significa que o Federal Reserve está cometendo um erro de política ao manter taxas de juros restritivas.

O novo equilíbrio de poder

Nessa estrutura, o Federal Reserve sob Trump formará um núcleo dominante de membros dovish, com um caminho viável para garantir votos em questões de afrouxamento. Mas isso não é garantido, pois ainda é necessário consenso, e o grau de inclinação dovish é incerto.

➤ Núcleo dovish (4 pessoas):

Hassett (presidente), Warsh (diretor), Waller (diretor), Bowman (diretor)

➤ Potenciais aliados (6 pessoas):

Cook (diretor), Barr (diretor), Jefferson (diretor), Kashkari (Minneapolis), Williams (Nova York), A. Paulson (Filadélfia)

➤ Hawkish (2 pessoas):

Hammack (Cleveland), Logan (Dallas)

No entanto, se Powell optar por não renunciar ao seu assento no conselho (embora a probabilidade histórica seja muito baixa — quase todos os ex-presidentes renunciaram, como Yellen, que renunciou 18 dias após a nomeação de Powell), isso seria extremamente negativo. Isso não apenas impediria a vaga de Warsh, mas também faria de Powell um "presidente sombra", mantendo forte influência sobre os membros do FOMC fora do núcleo dovish.

Linha do tempo: Quatro estágios da reação do mercado

Com base em todos os fatores acima, a reação do mercado passará por quatro estágios claros:

1. (Dezembro / janeiro do próximo ano) Otimismo imediato após a nomeação de Hassett. Nas semanas seguintes à confirmação, ativos de risco darão boas-vindas a um novo presidente claramente dovish e leal.

2. Se Powell não anunciar sua renúncia em três semanas, surgirá uma crescente inquietação. Cada dia de atraso reativa o risco de cauda do "e se ele não renunciar?".

3. No momento em que Powell anunciar sua renúncia, haverá uma onda de euforia no mercado.

4. À medida que se aproxima a primeira reunião do FOMC presidida por Hassett em junho de 2026, o sentimento do mercado ficará novamente tenso.

Os investidores prestarão muita atenção a todas as declarações públicas dos membros do FOMC (eles falarão frequentemente, fornecendo pistas sobre seus pensamentos e inclinações).

Risco: Um comitê dividido

Na ausência do "voto decisivo" que muitos erroneamente acreditam que o presidente possui (na verdade, não existe), Hassett terá que vencer o debate dentro do FOMC para garantir a maioria.

Se cada decisão de corte de 50bp for aprovada por uma margem apertada de 7–5, isso terá um efeito corrosivo sobre a instituição: sinalizando ao mercado que o presidente é mais um agente político do que um economista independente.

Em casos mais extremos: empate de 6–6, ou 4–8 votos contra o corte de juros

Isso seria desastroso.

Os detalhes da votação serão divulgados nas atas do FOMC três semanas após cada reunião, tornando a publicação das atas um evento importante de volatilidade do mercado.

O que acontecerá após a primeira reunião ainda é uma grande incógnita.

Meu julgamento básico é: com o apoio sólido de 4 votos e um caminho crível para conquistar 10 votos, Hassett será capaz de formar um consenso dovish e avançar com sua agenda.

Inferência: o mercado não pode antecipar totalmente (front-run) a inclinação dovish do novo Federal Reserve.

Reprecificação das taxas de juros

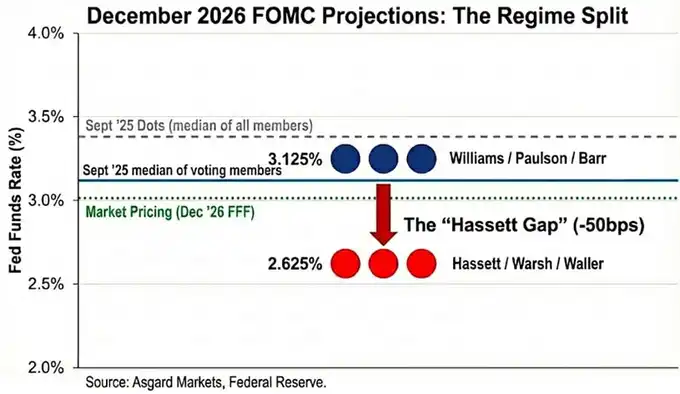

O "dot plot" é uma ilusão.

Embora a mediana da previsão de taxa de juros para dezembro de 2026 divulgada em setembro seja de 3,4%, esse número é a mediana de todos os participantes (incluindo membros hawkish sem direito a voto).

Com base na análise das declarações públicas, estimo que a mediana dos membros com direito a voto é significativamente menor, em 3,1%.

Quando Hassett e Warsh substituírem Powell e Miran, o cenário muda ainda mais.

Usando Miran e Waller como representantes do novo regime de "tendência agressiva de cortes", a distribuição de votos para 2026 ainda mostra uma característica bimodal, mas ambos os picos são mais baixos:

Williams / Paulson / Barr → 3,1%

Hassett / Warsh / Waller → 2,6%

Defino o ponto de ancoragem da nova liderança em 2,6%, para coincidir com a previsão oficial de Miran; no entanto, vale notar que Miran declarou publicamente que a "taxa ideal" deveria estar entre 2,0%–2,5%, o que significa que a preferência do novo regime pode ser ainda mais dovish do que o "dot plot" sugere.

O mercado já refletiu parte dessa mudança; atualmente (até 2 de dezembro), a taxa de juros para dezembro de 2026 está precificada em 3,02%, mas ainda não incorporou totalmente a iminente mudança de regime. Se Hassett conseguir impulsionar o comitê a reduzir ainda mais as taxas, ainda há cerca de 40 pontos-base de espaço adicional para queda na ponta curta da curva de rendimento.

Além disso, se a avaliação de Hassett sobre a "desinflação do lado da oferta" estiver correta, a inflação cairá mais rápido do que o consenso do mercado, forçando o Federal Reserve a cortar ainda mais as taxas para evitar um "aperto passivo" causado pelo aumento involuntário das taxas reais.

Implicações entre ativos (Cross-Asset Implications)

Embora a reação inicial do mercado à nomeação de Hassett deva ser "risk-on", a expressão mais precisa dessa mudança de regime é o Reflationary Steepening:

Ponta curta: aposta em cortes agressivos de juros

Ponta longa: precificação de maior crescimento nominal (e risco potencial de inflação)

1. Taxas de juros (Rates)

O objetivo de Hassett é combinar "cortes agressivos de juros típicos de recessão" com "crescimento de mais de 3% em tempos de prosperidade".

Se essa política funcionar: o rendimento de 2 anos cairá acentuadamente para antecipar o caminho dos cortes; o rendimento de 10 anos pode permanecer elevado devido ao crescimento estrutural mais forte e maior prêmio de inflação.

Em outras palavras: ponta curta despenca, ponta longa resiste, curva se inclina acentuadamente.

2. Ações (Equities)

Na visão de Hassett, a política atual está suprimindo a prosperidade de produtividade impulsionada por IA.

Assim que assumir: ele reduzirá a taxa de desconto real, impulsionando uma valorização explosiva ("melt-up") das ações de crescimento.

O maior risco não é uma recessão, mas sim se o rendimento de longo prazo disparar, podendo desencadear uma "rebelião" no mercado de títulos.

3. Ouro (Gold)

Quando o Federal Reserve está politicamente alinhado com o governo e coloca explicitamente o crescimento acima da meta de inflação, esse é o clássico argumento de alta para ativos reais (hard assets).

Portanto: o ouro deve superar os títulos do Tesouro dos EUA, pois o mercado buscará hedge para o risco de o novo regime repetir os "excessos de cortes e erros de política" dos anos 1970.

4. Bitcoin

Normalmente, o Bitcoin seria a expressão mais pura dessa negociação de "mudança de regime".

Mas desde o evento de 10/10, o Bitcoin tem apresentado: viés de baixa acentuado; fraco desempenho em altas macroeconômicas; quedas desastrosas em cenários negativos; medo do "topo do ciclo de quatro anos"; crise de identidade narrativa

Acredito que, até 2026, a política monetária de Hassett e a agenda de desregulamentação de Trump serão suficientes para superar esse pessimismo auto-reforçado.

Nota técnica: Sobre o Tealbook (Previsão interna do Federal Reserve)

O Tealbook é a previsão econômica oficial do departamento de pesquisa do Federal Reserve e serve como referência estatística para os debates do FOMC.

É responsabilidade da Divisão de Pesquisa e Estatística, que conta com mais de 400 economistas e é liderada por Tevlin.

Tevlin, como a maioria dos membros da equipe, é keynesiano, e o modelo central do Federal Reserve, o FRB/US, também é explicitamente novo-keynesiano.

Hassett pode, por meio de votação do conselho, nomear um economista do lado da oferta para liderar o departamento.

Substituir modeladores keynesianos que "acreditam que o crescimento traz inflação" por modeladores do lado da oferta que "acreditam que a prosperidade da IA traz pressão deflacionária" mudará significativamente as previsões.

Por exemplo: se o modelo prever que a inflação cairá de 2,5% para 1,8% devido ao aumento da produtividade,

Membros do FOMC que antes não eram tão dovish também estarão mais dispostos a apoiar cortes agressivos de juros.

Aviso Legal: o conteúdo deste artigo reflete exclusivamente a opinião do autor e não representa a plataforma. Este artigo não deve servir como referência para a tomada de decisões de investimento.

Talvez também goste

Empréstimos de curto prazo para pagar dívidas de longo prazo: Bancos centrais do Reino Unido e Japão lideram abandono de títulos de longo prazo e apostam em “jogos de roleta” de taxas de juros de alta frequência

Caso as expectativas não se concretizem, o governo enfrentará riscos de descontrole de custos e de sustentabilidade fiscal devido à necessidade frequente de prorrogação.

A Babylon fez parceria com a Aave Labs para introduzir suporte nativo ao Bitcoin nos serviços de empréstimo da Aave V4.

O principal protocolo de infraestrutura de Bitcoin, Babylon, através de sua equipe Babylon Labs, anunciou hoje uma parceria estratégica com a Aave Labs. Ambas as partes irão colaborar para construir um Spoke suportado por Bitcoin nativo na Aave V4, a próxima geração da estrutura de empréstimos desenvolvida pela Aave Labs. Essa arquitetura segue o modelo Hub-and-Spoke, projetado para suportar mercados adaptados para casos de uso específicos.

Como 8 principais bancos de investimento veem 2026? Gemini leu tudo para você e destacou os pontos principais

O ano de 2026 não será adequado para investimentos passivos, mas sim para aqueles investidores que sabem interpretar os sinais do mercado.

Avaliação dispara para 11 bilhões, como a Kalshi está crescendo rapidamente apesar das restrições regulatórias?

Enquanto a Kalshi enfrenta processos judiciais em vários estados e é classificada como aposta por órgãos reguladores, o volume de negociações dispara e o valor de mercado atinge 11 bilhões de dólares, revelando as contradições estruturais do rápido crescimento dos mercados de previsão nos espaços legais dos Estados Unidos.

Populares

MaisEmpréstimos de curto prazo para pagar dívidas de longo prazo: Bancos centrais do Reino Unido e Japão lideram abandono de títulos de longo prazo e apostam em “jogos de roleta” de taxas de juros de alta frequência

A Babylon fez parceria com a Aave Labs para introduzir suporte nativo ao Bitcoin nos serviços de empréstimo da Aave V4.