Mercado cripto sob escassez de liquidez: o duplo desafio dos ETFs e da alavancagem

Autor: Tanay Ved, Coin Metrics

Tradução: GaryMa WuShuo Blockchain

Título original: O refluxo dos ETFs, desalavancagem e exaustão de liquidez: qual é o caminho para o mercado cripto?

Resumo dos pontos principais

· A demanda pelos principais canais de absorção, como ETF e DAT, enfraqueceu recentemente, enquanto o evento de desalavancagem de outubro e o pano de fundo macroeconômico de menor apetite ao risco continuam pressionando o mercado de criptoativos.

· A alavancagem nos mercados de futuros e empréstimos DeFi já foi redefinida, as posições estão mais leves e limpas, reduzindo o risco sistêmico.

· A liquidez à vista ainda não se recuperou, tanto para ativos principais quanto para altcoins, permanecendo fraca e tornando o mercado mais vulnerável a oscilações de preço inesperadas.

Introdução

O “Uptober” começou forte, impulsionado pelo novo recorde histórico do bitcoin. Mas o otimismo foi rapidamente interrompido pelo flash crash de outubro. Desde então, o BTC caiu cerca de US$ 40.000 (mais de 33%), com altcoins sofrendo impactos ainda maiores, levando o valor de mercado total para perto de US$ 3 trilhões. Apesar dos avanços positivos nos fundamentos este ano, o desempenho dos preços e o sentimento do mercado divergem claramente.

Os ativos digitais parecem estar no cruzamento de múltiplas forças externas e internas. No nível macro, a incerteza sobre cortes de juros em dezembro e a recente fraqueza das ações de tecnologia aumentaram a aversão ao risco. Dentro do mercado cripto, canais centrais de absorção como ETFs e Digital Asset Treasuries (DAT) registraram saídas de capital e aumento de pressão de custos. Ao mesmo tempo, uma rodada de liquidações em 10 de outubro desencadeou o evento de desalavancagem mais intenso dos últimos anos, cujos efeitos ainda persistem devido à liquidez superficial do mercado.

Este relatório irá destrinchar as forças por trás da recente fraqueza do mercado de criptoativos. Vamos analisar os fluxos de capital dos ETFs, o status da alavancagem em futuros perpétuos e DeFi, além da liquidez dos books de ordens, explorando como essas mudanças refletem o estado atual do mercado.

Ambiente macro: apetite ao risco em queda

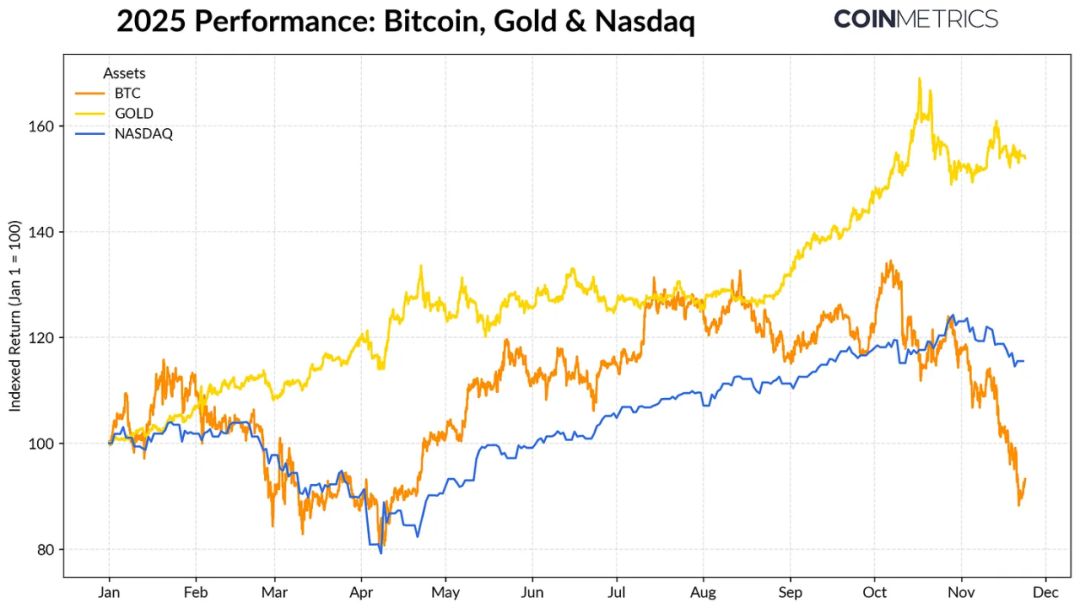

A diferença de desempenho entre o bitcoin e as principais classes de ativos está aumentando. O ouro subiu mais de 50% no acumulado do ano, impulsionado pela demanda recorde dos bancos centrais e tensões comerciais contínuas. Enquanto isso, as ações de tecnologia (NASDAQ) perderam força no quarto trimestre, à medida que o mercado reavalia a probabilidade de cortes de juros pelo Fed e a sustentabilidade das avaliações impulsionadas por IA.

Como mostramos em pesquisas anteriores, a correlação do BTC com ativos de risco (ações de tecnologia) e ativos de proteção (ouro) oscila ciclicamente conforme o ambiente macroeconômico. Isso o torna especialmente sensível a eventos inesperados ou choques de mercado, como o flash crash de outubro e a recente queda no apetite ao risco.

Como âncora de todo o mercado cripto, a correção do bitcoin continua a se espalhar para outros ativos, e embora temas como privacidade tenham tido momentos pontuais de destaque, o desempenho geral ainda segue o BTC.

ETF e DAT: demanda de absorção enfraquecida

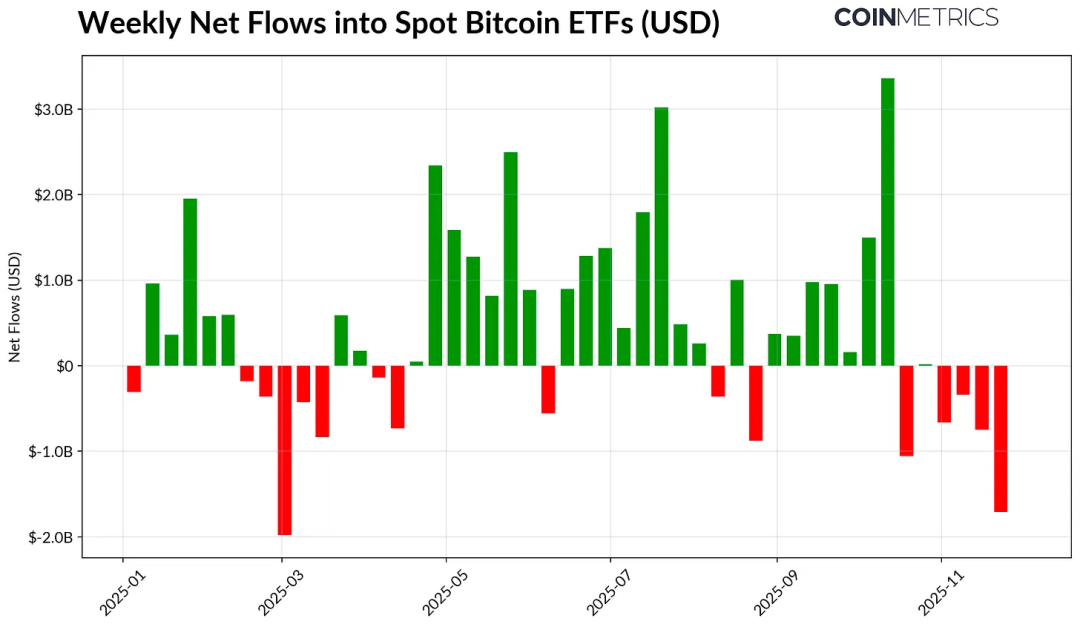

Parte da recente fraqueza do bitcoin se deve ao enfraquecimento dos canais de absorção de capital que sustentaram o mercado durante a maior parte de 2024–2025. Desde meados de outubro, os ETFs registraram várias semanas consecutivas de saídas líquidas, totalizando US$ 4,9 bilhões. Este é o maior ciclo de resgates desde abril de 2025, quando o bitcoin caiu para perto de US$ 75.000 devido a expectativas de tarifas. Apesar das saídas significativas no curto prazo, as posições on-chain continuam em tendência de alta, com o ETF IBIT da BlackRock sozinho detendo 780.000 BTC, cerca de 60% do suprimento total dos ETFs de bitcoin à vista.

Se o capital voltar a entrar de forma consistente, isso sinalizaria estabilização desse canal. Historicamente, quando o apetite ao risco melhora, a demanda por ETFs tem sido um importante absorvedor de oferta.

Os Digital Asset Treasuries (DAT) também enfrentam pressão. Com a queda do mercado, o valor de mercado de suas ações e posições em cripto foi comprimido, pressionando o prêmio de valor patrimonial líquido que sustenta seu mecanismo de crescimento exponencial. Isso limita sua capacidade de captar novo capital por meio de emissão de ações ou dívida, restringindo o aumento da alocação de “cripto por ação”. DATs menores ou mais recentes são especialmente sensíveis a essas mudanças e tendem a ser mais cautelosos quando a base de custos e a precificação de ações se tornam desfavoráveis.

A Strategy — atualmente o maior DAT — detém 649.870 BTC (cerca de 3,2% do suprimento total), com custo médio de US$ 74.333. Como mostra o gráfico abaixo, as compras da Strategy aceleram fortemente quando o BTC sobe e o preço das ações se valoriza, mas recentemente desaceleraram, sem se tornar uma força vendedora ativa. Ainda assim, a Strategy permanece lucrativa, com custo abaixo do preço atual.

Se o BTC cair ainda mais, ou se enfrentar risco de remoção de índice, a Strategy pode ser pressionada; mas se o mercado se recuperar, seu balanço e avaliação podem melhorar, retomando o ritmo de compras.

Os indicadores de lucratividade on-chain também refletem essa situação. O SOPR dos detentores de curto prazo (<155 dias) caiu para a faixa de ~23% de prejuízo, o que normalmente indica vendas capituladas pelo grupo mais sensível. Os detentores de longo prazo ainda estão, em média, no lucro, mas o SOPR também mostra uma leve tendência de venda. Se o STH SOPR voltar acima de 1,0 e a pressão de venda dos LTH diminuir, isso pode sinalizar uma estabilização do mercado.

Desalavancagem no mercado cripto: futuros perpétuos, empréstimos DeFi e liquidez

A onda de liquidações em 10 de outubro iniciou um ciclo de desalavancagem em múltiplos níveis — futuros, DeFi e stablecoins — cujos efeitos ainda não se dissiparam totalmente.

Desalavancagem nos futuros perpétuos

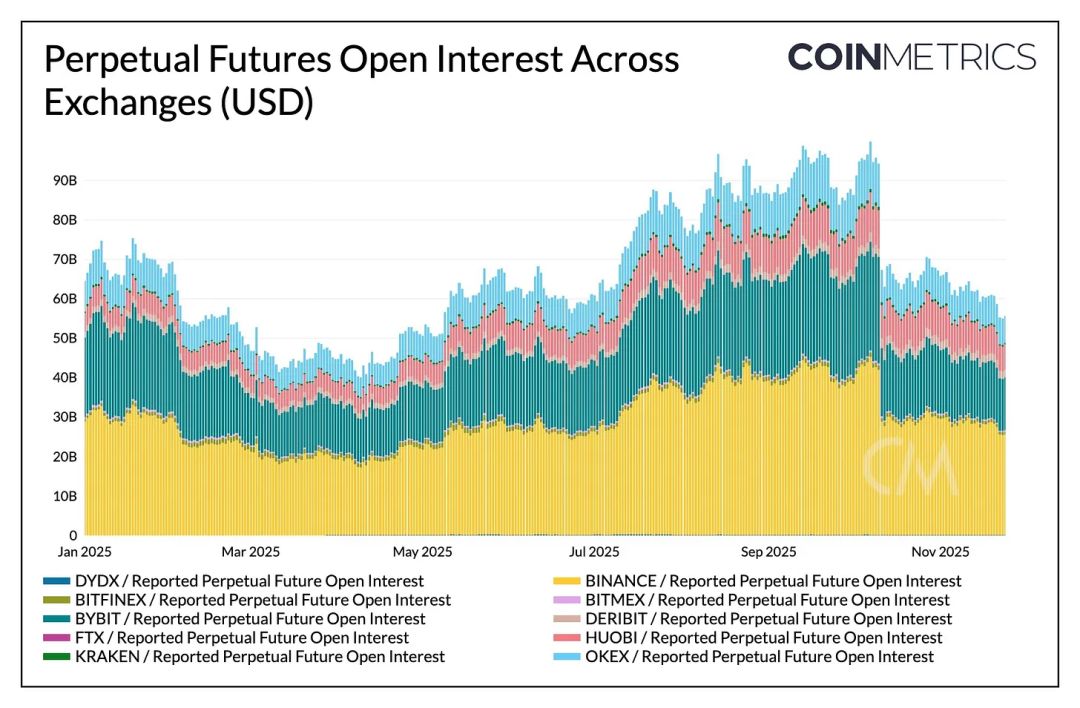

Em poucas horas, os futuros perpétuos sofreram a maior desalavancagem forçada da história, eliminando mais de 30% do open interest acumulado em meses. Plataformas com maior participação de altcoins e varejo (como Hyperliquid, Binance, Bybit) tiveram as maiores quedas, refletindo a alavancagem agressiva acumulada nesses segmentos. Como mostra o gráfico abaixo, o open interest atual ainda está significativamente abaixo do pico de mais de US$ 90 bilhões antes do flash crash, e continuou caindo levemente depois. Isso indica que a alavancagem sistêmica foi amplamente limpa, e o mercado entrou em fase de estabilização e reprecificação.

As taxas de financiamento também caíram, refletindo a redefinição do apetite ao risco dos comprados. A taxa de financiamento do BTC recentemente ficou neutra ou levemente negativa, condizente com um mercado ainda sem confiança direcional clara.

Desalavancagem no DeFi

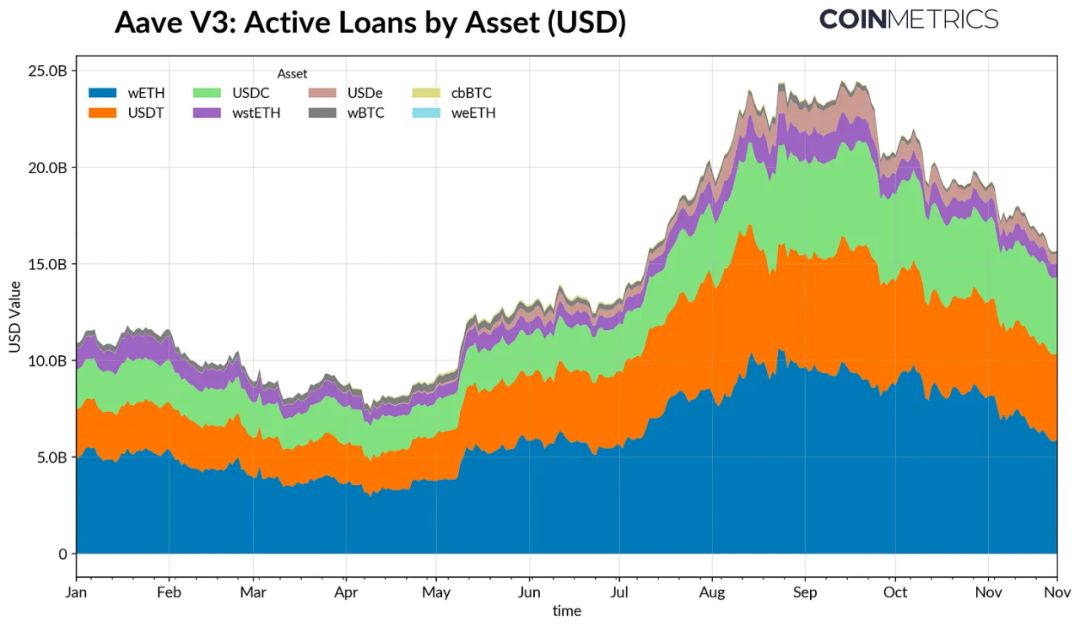

O mercado de crédito DeFi também passou por um processo gradual de desalavancagem. Os empréstimos ativos na Aave V3 caíram continuamente desde o pico no final de setembro, à medida que tomadores reduziram alavancagem e quitaram dívidas. O encolhimento dos empréstimos em stablecoins foi o mais acentuado: a desvalorização do USDe levou a uma queda de 65% no volume de empréstimos em USDe, desencadeando uma cadeia de liquidações em alavancagem sintética de dólares.

Os empréstimos em ETH também encolheram, com empréstimos relacionados a WETH e LST caindo 35–40%, mostrando a saída de estratégias de alavancagem circular e yield.

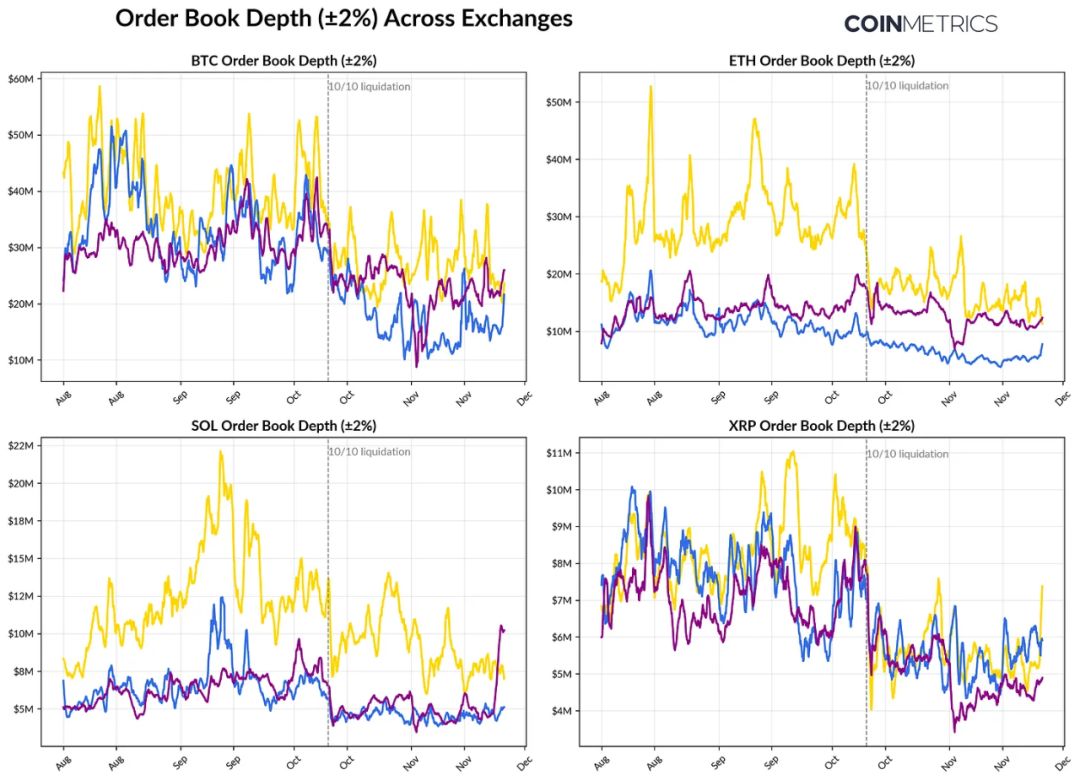

Liquidez à vista superficial

A liquidez do mercado à vista não se recuperou após as liquidações de 10 de outubro. A profundidade dos books de ordens (±2%) nas principais exchanges ainda está 30–40% abaixo do início de outubro, indicando que, mesmo com a estabilização dos preços, a liquidez não foi restaurada. Com menos ordens no book, o mercado fica mais vulnerável, e pequenas negociações podem causar impactos excessivos nos preços, aumentando a volatilidade e amplificando o efeito das liquidações forçadas.

A situação de liquidez das altcoins é ainda pior. Fora dos ativos principais, a profundidade dos books caiu mais e por mais tempo, mostrando que o mercado continua evitando risco e a atividade dos market makers diminuiu. Uma recuperação ampla da liquidez à vista pode reduzir o impacto dos choques de preço e promover estabilidade, mas atualmente a profundidade ainda é o indicador mais claro de que a pressão sistêmica não foi dissipada.

Conclusão

O mercado de ativos digitais está passando por um amplo reajuste, caracterizado por demanda enfraquecida de ETFs e DATs, redefinição da alavancagem em futuros e DeFi, e liquidez à vista ainda superficial. Esses fatores pressionam os preços, mas também tornam o sistema mais saudável: menor alavancagem, posições mais neutras e maior importância dos fundamentos.

Ao mesmo tempo, o ambiente macro permanece desafiador: fraqueza das ações de IA e tecnologia, volatilidade nas expectativas de cortes de juros e queda no apetite ao risco continuam a reprimir o sentimento do mercado. Só quando os principais canais de demanda (fluxos de ETFs, acúmulo de DATs, crescimento da oferta de stablecoins) se recuperarem, juntamente com a melhora da liquidez à vista, o mercado poderá se estabilizar e reverter. Até lá, o mercado continuará sendo puxado entre o “ambiente macro de menor apetite ao risco” e as “mudanças estruturais internas do mercado cripto”.

Aviso Legal: o conteúdo deste artigo reflete exclusivamente a opinião do autor e não representa a plataforma. Este artigo não deve servir como referência para a tomada de decisões de investimento.

Talvez também goste

Atualização Nakamoto do Stacks

STX nunca fica de fora do hype do mercado em torno do ecossistema do BTC, mas os hypes anteriores pareciam mais como "castelos no ar", sem uma base sólida. Após o upgrade Nakamoto, Stacks oferecerá ao mercado expectativas mais altas por meio de maior desempenho e do sBTC.

CZ e Kiyosaki incentivam compra de cripto enquanto o mercado entra em “equilíbrio silencioso”

O mercado de criptomoedas entrou no que os analistas chamam de “equilíbrio silencioso”, uma zona onde o medo é alto, mas a pressão de venda diminui.

ETF de Dogecoin (DOGE) arrecada US$2 milhões: Dois níveis-chave emergem

Dogecoin acabou de registrar sua maior recuperação em semanas, enquanto seus novos ETFs atraíram silenciosamente quase US$ 2 milhões em entradas.

Arthur Hayes diz que Monad pode despencar 99%, apesar da recente alta

Arthur Hayes alertou que o Monad pode desvalorizar até 99%, argumentando que sua estrutura de token com alto FDV e baixa oferta circulante coloca os investidores de varejo em risco.