Entrevista recente de Tom Lee: O mercado de alta está longe de acabar, e o ETH pode chegar a US$ 12.000 no próximo ano

O dinheiro ganho investindo nos momentos de baixa é muito maior do que o dinheiro tentando negociar nos pontos altos.

Título original: Tom Lee: The Biggest Market Shake-Up Is Coming

Autor original: Fundstrat

Tradução original: Yuliya, PANews

Em uma época em que a maioria dos analistas mantém uma postura cautelosa ou até pessimista em relação ao mercado, Tom Lee, presidente da BitMine e estrategista veterano, emite um tom fortemente otimista. Nesta entrevista da Fundstrat, Tom Lee explora profundamente o ciclo macroeconômico atual, o superciclo da IA, as mudanças no sentimento do mercado, os riscos inflacionários e as tendências futuras dos ativos cripto. Tom Lee acredita que o mercado está em um ponto crucial de um “superciclo”, e que os investidores estão cometendo erros sistêmicos ao interpretar sinais macroeconômicos, a curva de rendimento, a lógica inflacionária e o ciclo da indústria de IA. Ele não só faz uma previsão de 7.000 a 7.500 pontos para o S&P 500 até o final do ano, como também aponta que Ethereum e Bitcoin podem ter uma forte recuperação. A PANews compilou e traduziu esta conversa.

Estamos em um “superciclo” mal compreendido

Apresentador: Tom, bem-vindo. Vamos relembrar: nos últimos três anos, o mercado subiu mais de 80%. E você sempre foi uma das poucas vozes otimistas. Na sua visão, de 2023 a 2024, e até este ano, onde exatamente 90% dos analistas e pessimistas erraram?

Tom Lee: 80% das negociações dependem essencialmente do ambiente macroeconômico. Nos últimos três anos, quase todos os investidores se consideraram “traders macro”, mas cometeram dois erros cruciais.

· Primeiro, eles confiaram demais na “cientificidade” da curva de rendimento. Quando a curva de rendimento se inverte, todos acham que é sinal de recessão. Mas explicamos na Fundstrat que, desta vez, a inversão foi causada pelas expectativas inflacionárias — a inflação de curto prazo está alta, então as taxas nominais de curto prazo devem ser mais altas, mas a longo prazo vão cair, e é isso que causa a inversão da curva.

· Em segundo lugar, nossa geração nunca experimentou inflação de verdade, então todos usam a “estagflação” dos anos 1970 como modelo, sem perceber que hoje não temos as condições problemáticas para uma inflação persistente como aquela.

Por isso, as pessoas são estruturalmente pessimistas, achando que “curva invertida significa recessão, estagflação está chegando”. Elas ignoraram completamente que as empresas estão ajustando seus modelos de negócio em tempo real para lidar com a inflação e o aperto do Fed, e acabaram entregando lucros excelentes. No mercado de ações, o tempo é o melhor amigo das grandes empresas e o pior inimigo das medíocres, seja em períodos inflacionários ou de alta, isso é uma verdade.

Apresentador: Notei que você acha que o ambiente de mercado atual se parece com 2022, quando quase todos ficaram pessimistas, e agora, com a ansiedade voltando, você novamente está otimista. Qual é o maior equívoco das pessoas sobre o cenário atual?

Tom Lee: Acho que o mais difícil para as pessoas entenderem é o “superciclo”. Em 2009, mudamos para uma visão estruturalmente otimista porque nossa pesquisa de ciclos mostrou que um bull market de longo prazo estava começando. Em 2018, identificamos dois superciclos futuros:

· Millennials: Eles estão entrando na idade de ouro do trabalho, o que será um forte vento favorável pelos próximos 20 anos.

· Escassez global de mão de obra em idade de ouro: Pode parecer simples, mas é esse fator que lançou as bases para o boom da inteligência artificial (IA).

Por que o boom da IA é fundamentalmente diferente da bolha da internet?

Tom Lee: Estamos em um boom impulsionado pela IA, que está elevando os preços dos ativos. Isso é um caso clássico: de 1991 a 1999, houve escassez de mão de obra e as ações de tecnologia prosperaram; de 1948 a 1967, também houve escassez de mão de obra e as ações de tecnologia prosperaram. Agora, a onda da IA está repetindo esse padrão.

Mas o problema é que muitos veem ações com alto índice de Sharpe como bolha e tentam vender a descoberto empresas como Nvidia, mas essa visão pode estar errada. Eles esquecem que, hoje, a indústria de IA é completamente diferente da internet dos anos 90. Naquela época, a internet era apenas uma “onda de gastos de capital”, enquanto a IA é um “ganho de função” (gain of function).

Apresentador: Muitos comparam o boom atual da IA à bolha da internet do final dos anos 90, até comparando Nvidia à Cisco daquela época. Você viveu aquele período, qual a diferença fundamental entre os dois?

Tom Lee: Essa comparação é interessante, mas está fundamentalmente errada. O ciclo de vida dos gastos de capital em telecomunicações (Cisco) e GPUs (Nvidia) é totalmente diferente.

As pessoas esquecem que, no final dos anos 90, o boom dos gastos de capital era centrado em telecomunicações — instalação de fibras ópticas, não na internet em si. Os gastos em telecom nos mercados emergentes estavam atrelados ao crescimento do PIB, e essa onda chegou aos EUA, levando empresas como Quest a instalar fibras ao longo de ferrovias e ruas, e a Global Crossing a instalar cabos submarinos pelo mundo. O problema é que o consumo de fibra pela internet era muito menor do que a velocidade de instalação, no auge, quase 99% das fibras eram “fibras escuras” ociosas.

Hoje, a situação é o oposto. A demanda por chips Nvidia é altíssima, a taxa de uso dos GPUs está quase em 100%, prontos para uso imediato, atendendo totalmente à demanda do mercado. A oferta de chips Nvidia não consegue acompanhar a demanda, mesmo que a capacidade aumente 50%, todos os chips ainda seriam vendidos rapidamente. O setor enfrenta três grandes restrições: oferta de chips Nvidia, materiais de silício relacionados e fornecimento de energia. Esses fatores limitam a velocidade de expansão do mercado. Ao mesmo tempo, o avanço funcional da IA supera as expectativas, aumentando ainda mais a demanda por hardware. No entanto, os gastos de capital ainda não acompanharam essa tendência, e o setor ainda está em déficit de oferta. Em outras palavras, os gastos de capital em IA ainda estão “atrasados em relação ao ritmo da inovação”.

Previsão para o final do ano e o potencial das criptomoedas

Apresentador: Você já mencionou várias vezes que o S&P 500 pode chegar a 7.000 ou até 7.500 pontos até o final do ano. Dentro desse cenário otimista, qual setor pode surpreender mais?

Tom Lee: Primeiro, nas últimas semanas, o sentimento do mercado ficou bastante pessimista. O fechamento temporário do governo retirou dinheiro da economia, o Tesouro não liberou fundos, a liquidez encolheu e o mercado de ações oscilou. Sempre que o S&P 500 cai 2-3% ou as ações de IA caem 5%, as pessoas ficam muito cautelosas. Acho que o otimismo está em bases frágeis, todos acham que o topo está próximo. Mas quero enfatizar: quando todos acham que o topo está chegando, ele não se forma. O topo da bolha da internet só se formou porque ninguém achava que as ações iam cair.

Segundo, lembre-se de que, nos últimos seis meses, o mercado teve desempenho forte, mas as posições dos investidores estão muito desalinhadas, o que significa que a demanda potencial por ações é enorme. Em abril deste ano, por causa das tarifas, muitos economistas previram recessão, e investidores institucionais se prepararam para um grande bear market. Esse erro de posicionamento não se corrige em apenas seis meses.

Agora, chegando ao final do ano, 80% dos gestores de fundos institucionais estão atrás do índice de referência, o pior desempenho em 30 anos. Eles só têm 10 semanas para compensar, então terão que comprar ações.

Portanto, acho que até o final do ano veremos algumas coisas:

· O trade de IA vai voltar com força: Apesar das oscilações recentes, as perspectivas de longo prazo da IA não mudaram, e as empresas devem fazer anúncios importantes ao projetar 2026.

· Ações financeiras e de small caps: Se o Fed cortar juros em dezembro, confirmando um ciclo de afrouxamento, isso será muito positivo para ações financeiras e de small caps.

· Criptomoedas: Criptomoedas têm alta correlação com ações de tecnologia, financeiras e small caps. Por isso, acredito que também veremos uma grande recuperação das criptomoedas.

Apresentador: Já que você mencionou criptomoedas, qual o patamar que você espera para o Bitcoin até o final do ano?

Tom Lee: As expectativas para o Bitcoin diminuíram, em parte porque ele está lateralizado e alguns dos primeiros detentores (OGs) venderam quando o preço passou de 100 mil dólares. Mas ainda é uma classe de ativos subalocada. Acredito que até o final do ano, o Bitcoin pode chegar a centenas de milhares de dólares, talvez até 200 mil dólares.

Mas, para mim, é ainda mais claro que o Ethereum pode ter uma alta enorme até o final do ano. Até Cathie Wood escreveu que stablecoins e ouro tokenizado estão canibalizando a demanda por Bitcoin. E stablecoins e ouro tokenizado rodam em blockchains de contratos inteligentes como o Ethereum. Além disso, Wall Street está se posicionando ativamente, e Larry Fink, CEO da BlackRock, quer tokenizar tudo na blockchain. Isso aumenta as expectativas de crescimento do Ethereum. Nosso chefe de estratégia técnica, Mark Newton, acredita que até janeiro do ano que vem, o preço do Ethereum pode chegar a 9.000 a 12.000 dólares. Acho essa previsão razoável, o que significa que o Ethereum pode mais que dobrar de preço até o final do ano ou janeiro do ano que vem.

Inflação superestimada e geopolítica controlável

Apresentador: Você mencionou que o índice de medo e ganância fechou em 21 na sexta passada, em “medo extremo”; a ferramenta CME FedWatch mostra 70% de chance de corte de juros em dezembro. Você acha que essa pressão de desempenho também pode levar fundos institucionais a entrarem em Ethereum, Bitcoin e outras criptomoedas?

Tom Lee: Sim, acredito que sim. Nos últimos três anos, o S&P 500 teve ganhos de dois dígitos por três anos seguidos, este ano pode passar de 20%. E no final de 2022, quase ninguém estava otimista. Naquela época, os ricos e hedge funds aconselharam clientes a migrar para caixa ou ativos alternativos — private equity, crédito privado, venture capital — e todos esses ativos foram superados pelo S&P. Esse “desalinhamento” está prejudicando as instituições.

Portanto, 2026 não deve ser vista como um ano de bear market. Pelo contrário, os investidores vão voltar a perseguir ações de alto crescimento como Nvidia, porque seus lucros ainda crescem mais de 50%.

Enquanto isso, o mercado cripto também vai se beneficiar. Embora o consenso seja que o ciclo de quatro anos do Bitcoin está acabando e que deveria haver uma correção, essa análise ignora o ambiente macro. Esquecem que o Fed está prestes a cortar juros. Nossa pesquisa mostra que o índice ISM de manufatura tem correlação ainda maior com o preço do Bitcoin do que a política monetária. Enquanto o ISM não chegar a 60, é difícil o Bitcoin atingir o topo.

No momento, o mercado cripto sofre com falta de liquidez, o aperto quantitativo (QT) do Fed deve terminar em dezembro, mas ainda não há sinal claro de afrouxamento, o que deixa os investidores confusos. No entanto, à medida que esses fatores macro se esclarecem, o mercado cripto deve ter desempenho mais positivo.

Apresentador: Na sua opinião, qual é o risco mais superestimado do mercado atualmente?

Tom Lee: Acho que o risco mais superestimado é o “retorno da inflação”. Muita gente acha que afrouxamento monetário ou crescimento do PIB gera inflação, mas inflação é algo misterioso. Já tivemos anos de política monetária frouxa sem inflação. Agora, o mercado de trabalho está esfriando, o setor imobiliário está enfraquecendo, e os três principais motores da inflação — moradia, custo do trabalho e commodities — não estão subindo. Ouvi até um dirigente do Fed dizer que a inflação dos serviços essenciais está subindo, mas verificamos e isso está errado. A inflação dos serviços essenciais do PCE está em 3,2%, abaixo da média de longo prazo de 3,6%. Portanto, a ideia de que a inflação está se fortalecendo está errada.

Apresentador: Se acontecer um evento inesperado, como geopolítica, guerra ou problemas na cadeia de suprimentos elevando o preço do petróleo, isso faria você mudar para uma visão pessimista?

Tom Lee: Existe essa possibilidade. Se o preço do petróleo subir o suficiente para causar um choque. Olhando para os últimos três choques econômicos não causados pelo Fed, todos foram choques de commodities. Mas para o petróleo pesar no orçamento das famílias, o preço precisa ser muito alto. Nos últimos anos, a intensidade energética da economia caiu.

Portanto, o petróleo teria que chegar perto de 200 dólares para causar esse choque. Já chegamos perto de 100 dólares, mas isso não causou choque. O preço teria que triplicar. Neste verão, os EUA bombardearam instalações nucleares do Irã, alguns previram que o petróleo chegaria a 200 dólares, mas o preço quase não se mexeu.

Apresentador: Sim, a geopolítica nunca prejudicou a economia ou o mercado de ações dos EUA a longo prazo. Tivemos choques pontuais, mas nunca uma recessão real ou crash por causa da geopolítica.

Tom Lee: Exatamente. A geopolítica pode destruir economias instáveis. Mas nos EUA, a questão é: os lucros das empresas vão desabar por causa de tensões geopolíticas? Se não, não devemos usar geopolítica como principal motivo para prever bear market.

Como superar o medo e a ganância

Apresentador: Se o presidente do Fed, Powell, surpreender e não cortar juros em dezembro, como o mercado reagiria?

Tom Lee: No curto prazo, seria negativo. Mas, embora Powell faça um bom trabalho, ele não é popular no governo atual. Se ele não cortar juros em dezembro, a Casa Branca pode acelerar o plano de substituir o presidente do Fed. Uma vez trocado, pode surgir um “Fed sombra”, e esse novo “Fed sombra” pode criar sua própria política monetária. Portanto, acho que o impacto negativo não duraria tanto, pois o novo presidente pode não estar preso às vozes internas do Fed, e a execução da política monetária pode mudar.

Apresentador: Tenho muitos amigos que estão em caixa desde 2022, agora estão indecisos, com medo de que o mercado esteja alto demais ou de perder mais oportunidades. Qual seu conselho para esse dilema?

Tom Lee: Ótima pergunta, porque muita gente passa por isso. Quando o investidor vende ações, precisa tomar duas decisões: vender e quando voltar a entrar a um preço melhor. Se não conseguir voltar taticamente, vender por pânico pode fazer perder os ganhos de juros compostos de longo prazo. O investidor deve evitar vender por pânico em oscilações do mercado, pois cada crise é uma oportunidade de compra, não de venda.

Além disso, para quem perdeu oportunidades, recomendo voltar ao mercado gradualmente com “dollar cost averaging” (DCA), não de uma vez só. Divida o investimento em 12 meses ou mais, aplicando uma quantia fixa por mês; assim, se o mercado cair, você compra mais barato. Não espere uma correção para entrar, pois muitos pensam assim e podem perder ainda mais oportunidades.

Apresentador: Como você vê o papel dos investidores de varejo e institucionais? Alguns acham que este bull market foi impulsionado principalmente pelo varejo.

Tom Lee: Quero corrigir um equívoco comum: investidores de varejo não têm desempenho pior que institucionais, especialmente aqueles com visão de longo prazo. Muitos investidores de varejo investem em ações pensando no longo prazo, o que os ajuda a acertar o rumo do mercado. Já os institucionais, por precisarem superar os pares no curto prazo, tendem a tentar acertar o timing do mercado e podem ignorar o valor de longo prazo de algumas ações. Qualquer um que opere com visão de longo prazo pode ser considerado “smart money”, e esse grupo está mais presente entre os investidores de varejo.

Apresentador: Para empresas como Palantir, com P/L de três dígitos, muitos acham caro demais. Em que situação um P/L de três dígitos ainda faz sentido para o investidor de longo prazo?

Tom Lee: Divido as empresas em dois círculos: o primeiro são as que não dão lucro e têm P/L de 100 vezes (cerca de 40% das 4.000 empresas fora do índice principal), e a maioria é mau investimento.

O segundo círculo são as chamadas empresas N=1:

1. Elas estão construindo uma grande história de longo prazo, por isso não lucram agora;

2. Ou seus fundadores estão constantemente criando novos mercados, então o fluxo de lucros atual não reflete o futuro.

Tesla e Palantir são exemplos. Elas merecem múltiplos altos porque você está descontando o futuro delas. Se você insistisse em pagar só 10 vezes o lucro da Tesla, teria perdido os últimos sete ou oito anos. É preciso pensar diferente para encontrar essas empresas únicas, lideradas por fundadores.

Lições aprendidas e conselhos finais

Apresentador: Muitos dizem que esta alta está concentrada em poucas ações, como Nvidia, o que seria sinal de bolha. Você concorda?

Tom Lee: Inteligência artificial é um negócio de escala, o que significa que você precisa investir muito dinheiro. Você e eu não vamos criar um produto que concorra com a OpenAI na garagem.

Setores de escala são como energia ou bancos. Só existem oito grandes petroleiras no mundo. Se alguém dissesse que petróleo é um negócio cíclico porque só oito empresas compram petróleo, acharíamos absurdo. Porque é preciso ser grande para perfurar petróleo. IA é igual, é um negócio de escala. É isso que o mercado mostra. Queremos que a Nvidia negocie com milhares de pequenas empresas? Prefiro que trabalhem com grandes empresas que entregam resultados e garantem viabilidade financeira. Portanto, acho que a concentração atual faz sentido.

Apresentador: Apesar de você estar no setor há 40 anos, o que os últimos dois anos de mercado te ensinaram de mais importante?

Tom Lee: Os últimos dois anos mostram que o “erro coletivo” pode durar muito tempo, como falamos no início: muitos acreditaram na recessão por causa da curva invertida, mesmo que os dados das empresas não apoiassem isso, mas preferiram acreditar em suas âncoras. As empresas ficaram cautelosas e ajustaram estratégias, mas os lucros continuaram fortes. Muitas vezes, quando os dados contradizem suas opiniões, as pessoas preferem acreditar em si mesmas, não nos dados.

A Fundstrat consegue ser otimista porque não se apega a opiniões, mas sim aos lucros, e os dados de lucros provam tudo. Dizem que somos “bulls permanentes”, mas os lucros estão sempre “subindo permanentemente”, o que posso dizer? Só seguimos um conjunto diferente de dados, mas que impulsionam os preços das ações.

É preciso diferenciar “convicção” de “teimosia”. Teimosia é achar que você é mais esperto que o mercado; convicção é ser firme baseado em fundamentos corretos. Lembre-se: numa sala cheia de gênios, você só pode ser mediano.

Apresentador: Peter Lynch disse: “O dinheiro perdido esperando por uma correção é maior do que o perdido na correção em si”. O que acha?

Tom Lee: Existem poucos mestres contrários no mercado, como Peter Lynch, David Tepper e Stan Druckenmiller, que tomam decisões ousadas quando o sentimento está ruim. Veja a Nvidia: quando caiu para 8 dólares, muitos não compraram por medo, e cada queda de 10% aumentava a hesitação. Tom Lee acredita que essa teimosia emocional vem da falta de convicção, não de julgamento racional.

Apresentador: Como você explica a reação emocional de muitos investidores em quedas de mercado, em vez de uma reação baseada em fundamentos?

Tom Lee: É uma questão comportamental. “Crise” é composta de “perigo” e “oportunidade”. A maioria só vê o perigo. Quando o mercado cai, as pessoas só pensam no risco para sua carteira ou acham “nossa, devo ter perdido algo, porque uma boa ideia deveria subir todo dia”.

Mas, na verdade, deveriam ver como uma oportunidade, pois o mercado sempre dá chances. O episódio das tarifas entre fevereiro e abril deste ano é um bom exemplo. Muitos foram ao extremo, achando que viria uma recessão ou que tudo estava perdido, só viram o perigo, não a oportunidade.

Além disso, emoções e viés político afetam muito a visão de mercado, pesquisas recentes mostraram que 66% dos entrevistados eram democratas e reagiam mais negativamente à economia, mas o mercado de ações não distingue afiliação política. Empresas e mercados são independentes de opiniões políticas, e investidores precisam superar emoções e viés político. O “espírito de torcida” e o ego podem distorcer decisões, como apostar em empresas favoritas ou buscar validação quando as ações sobem e sentir-se frustrado quando caem. Mesmo máquinas não eliminam totalmente o viés, pois são projetadas por humanos. Para lidar melhor com isso, os investidores devem focar em superciclos e tendências de longo prazo, como a missão da Nvidia ou Palantir na IA, mesmo que haja volatilidade de curto prazo.

Apresentador: Por fim, se tivesse que descrever o mercado de ações dos próximos 12 meses em uma frase, qual seria?

Tom Lee: Eu diria: “Aperte o cinto de segurança.”

Porque nos últimos seis anos, apesar da forte alta, tivemos quatro bear markets. Isso significa que quase todo ano passamos por um bear market, o que testa sua determinação. Então, as pessoas precisam estar preparadas, pois o ano que vem não será diferente. Lembre-se: em 2025, em algum momento caímos 20%, mas no final do ano subimos 20%. Isso pode acontecer de novo.

Apresentador: E para os novatos que entraram após 2023 e nunca viram uma grande correção, que conselho você dá?

Tom Lee: Primeiro, quando o mercado sobe, é ótimo, mas haverá períodos longos e dolorosos em que você vai duvidar de si mesmo. Mas é justamente nesses momentos que você mais precisa de determinação e convicção. Porque, o dinheiro ganho investindo nos fundos é muito maior do que tentando lucrar nos topos.

Aviso Legal: o conteúdo deste artigo reflete exclusivamente a opinião do autor e não representa a plataforma. Este artigo não deve servir como referência para a tomada de decisões de investimento.

Talvez também goste

DYDX aprova recompra massiva de 75% com taxas do protocolo

A comunidade de governança da DYDX aprovou a realocação de 75% da receita do protocolo para recompra de tokens a partir de 13 de novembro de 2025, triplicando a alocação anterior para lidar com a fraqueza do preço.

Previsão de Preço da Solana: Ação de IA Vinculada à Solana Despenca – Mas o Gráfico da Solana Ainda Parece Explosivo

As ações da VisionSys AI (VSA), uma empresa de interface cérebro-máquina e inteligência artificial de capital aberto que já teve ligações com Solana, despencaram mais de 77% nesta quarta-feira, ampliando a queda de cinco dias para 88%.

Mais de 50 influenciadores de games lançam Gallaxia, o primeiro estúdio de jogos blockchain de propriedade dos jogadores

Mais de 50 dos principais influenciadores de games lançaram a Gallaxia, um estúdio de jogos de propriedade dos criadores, apoiado por mais de 200 milhões de seguidores. A plataforma apresenta o Planet-X, que já gerou US$500 mil em vendas.

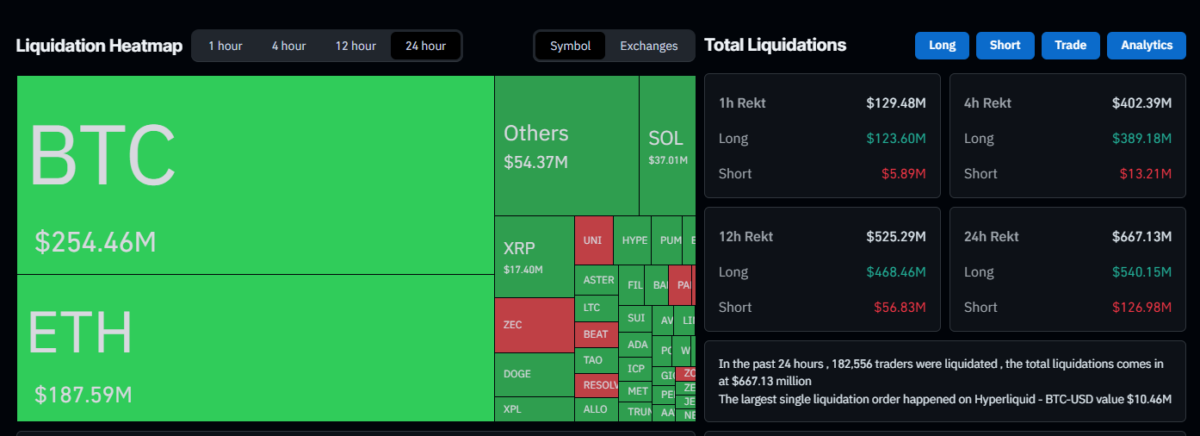

Preço do Bitcoin hoje: BTC cai para US$ 98 mil enquanto liquidações de US$ 658 milhões abalam o mercado cripto

O Bitcoin caiu abaixo de $100.000, chegando a $98.377 em 13 de novembro, desencadeando liquidações de criptomoedas no valor de $657,88 milhões. As posições longas representaram $533,57 milhões desses fechamentos forçados.