Enriquecendo na rodada A, aposentando-se na rodada B: o curso rápido de riqueza para fundadores de cripto

Fonte: Fortune

Título original: Crypto founders are getting very rich, very fast—again

Tradução e organização: BitpushNews

No mundo das startups, estamos acostumados a ouvir histórias em que fundadores passam anos batalhando arduamente até finalmente se tornarem milionários quando a empresa abre capital ou é adquirida.

Essas histórias de enriquecimento também acontecem no setor de criptomoedas, mas o caminho para a fortuna costuma ser muito mais curto.

Um caso típico é o de Bam Azizi. Ele fundou a empresa de pagamentos cripto Mesh em 2020 e, este ano, concluiu uma rodada de financiamento Série B de US$ 82 milhões.

Normalmente, esse tipo de financiamento deveria ser totalmente investido no desenvolvimento da empresa, mas desta vez pelo menos US$ 20 milhões foram diretamente para o bolso pessoal de Azizi.

Esse dinheiro veio de uma "venda secundária" — investidores compraram ações diretamente dos fundadores ou de outros participantes iniciais. Isso significa que, embora o valor do financiamento pareça impressionante, o montante que realmente entra no caixa da empresa pode ser bem menor. Porém, para os fundadores, eles não precisam esperar anos: podem alcançar a liberdade financeira em um piscar de olhos.

Isso não necessariamente é algo ruim. Um porta-voz da Mesh destacou que a empresa firmou parceria com a PayPal e lançou uma carteira com IA, mostrando um bom ritmo de crescimento. Mas o problema é que, nesta atual onda de alta, muitos fundadores estão realizando vendas secundárias e embolsando grandes quantias antes mesmo de a empresa provar seu valor de fato.

Mansões milionárias

Azizi não é um caso isolado. Desde o início deste bull market no ano passado, o bitcoin disparou de US$ 45.000 para US$ 125.000, criando inúmeras histórias de enriquecimento.

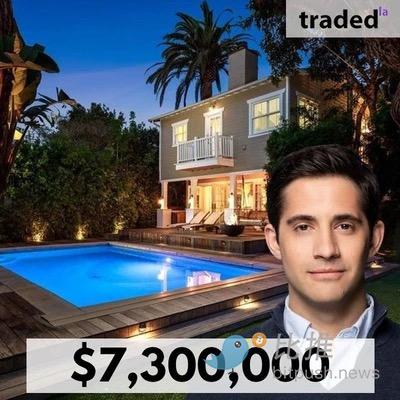

No meio de 2024, a plataforma social cripto Farcaster concluiu uma rodada Série A de US$ 150 milhões, dos quais pelo menos US$ 15 milhões foram usados para comprar ações do fundador Dan Romero.

Esse ex-funcionário da Coinbase nunca escondeu sua riqueza. Em entrevista à Architectural Digest, ele mostrou em detalhes sua mansão de US$ 7,3 milhões em Venice Beach, um complexo de quatro edifícios descrito pela revista como um "jardim de estilo italiano".

Apesar do sucesso na decoração, o desenvolvimento da Farcaster não tem sido tão promissor.

Segundo relatos, a plataforma tem menos de 5.000 usuários ativos diários, ficando muito atrás de concorrentes como Zora. Romero não comentou sobre o assunto.

Outro beneficiado foi Omer Goldberg. Sua empresa de segurança Chaos Labs levantou US$ 55 milhões em uma rodada Série A este ano, dos quais US$ 15 milhões foram diretamente para ele. A empresa, que recebeu investimento da PayPal Ventures, já se tornou uma voz importante em segurança blockchain, mas também não comentou sobre a transação.

Por que os VCs estão dispostos a pagar

De acordo com especialistas do setor, no atual mercado aquecido de criptomoedas e em setores como IA, as vendas secundárias estão se tornando cada vez mais comuns.

Paradigm, Andreessen Horowitz e outros grandes fundos de venture capital, para garantir acesso a projetos promissores, frequentemente concordam em comprar ações dos fundadores para conseguir liderar as rodadas de investimento.

Para os investidores, isso é uma aposta. Eles adquirem ações ordinárias, que oferecem menos direitos do que as ações preferenciais típicas de rodadas tradicionais. Mas, em um setor acostumado a "vender sonhos", vale questionar se faz sentido recompensar tão generosamente fundadores que ainda não tiveram sucesso comprovado.

Observadores veteranos do mercado cripto não estranham esse cenário. Em 2016, inúmeros projetos levantaram centenas de milhões de dólares facilmente através da emissão de tokens. Prometiam revolucionar a tecnologia blockchain e superar o Ethereum, mas a maioria já desapareceu.

Na época, investidores tentaram usar "tokens de governança" para controlar os fundadores, mas um investidor de venture capital admitiu: "Chamavam de tokens de governança, mas na prática não governavam nada."

Em 2021, com uma nova onda de alta, o modelo de financiamento começou a se aproximar do padrão tradicional do Vale do Silício, mas as vendas secundárias por fundadores continuaram.

A empresa de pagamentos MoonPay levantou US$ 555 milhões, com executivos embolsando US$ 150 milhões.

Quando a mídia revelou que o CEO gastou US$ 40 milhões em uma mansão em Miami, o mercado já começava a esfriar.

O outrora projeto estrela OpenSea passou por algo semelhante, com os fundadores realizando grandes vendas durante as rodadas de investimento. Mas, com o declínio do hype dos NFTs, a empresa agora precisa buscar uma nova direção.

"Você está construindo uma comunidade de fé"

Por que os VCs não insistem em um modelo de incentivo mais tradicional — permitindo que os fundadores resolvam necessidades financeiras básicas nas rodadas B ou C, mas só recebam grandes recompensas quando a empresa realmente tiver sucesso?

O experiente advogado de transações Derek Colla apontou o ponto-chave: empresas de criptomoedas geralmente são "ativos leves", não exigindo grandes investimentos de capital como o setor de chips, então parte desse dinheiro acaba indo para os fundadores.

Ele explica ainda: "Esse setor depende fortemente de marketing de influência, e há muita gente disposta a investir nos fundadores. No fundo, você está construindo uma comunidade de fé."

O especialista em transações secundárias Glen Anderson é ainda mais direto: "Em ciclos de hype como IA e criptomoedas, se você souber contar uma boa história, consegue monetizar facilmente." No entanto, ele enfatiza que a venda de ações pelos fundadores não significa necessariamente que eles perderam a confiança no projeto.

O advogado Colla acredita que grandes vendas não diminuem o entusiasmo dos fundadores. Ele cita o exemplo da MoonPay: apesar das críticas ao fundador pelo caso da mansão, a empresa segue crescendo. O fracasso da Farcaster também não se deve à falta de esforço do fundador: "Ele trabalha mais do que a maioria."

Mas ele admite que os melhores empreendedores optam por manter suas ações a longo prazo, pois acreditam que elas vão se valorizar muito quando a empresa abrir capital. "Grandes fundadores nunca querem vender no mercado secundário", resume Colla.

Nesse setor repleto de oportunidades e bolhas, a riqueza vem e vai rapidamente. Quando uma nova onda de enriquecimento surgir, talvez devêssemos refletir: que tipo de incentivo realmente cria grandes empresas?

Aviso Legal: o conteúdo deste artigo reflete exclusivamente a opinião do autor e não representa a plataforma. Este artigo não deve servir como referência para a tomada de decisões de investimento.

Talvez também goste

Tesouro dos EUA e Singapura discutem cooperação sobre stablecoins na cúpula da APEC

AiCoin Diário (01 de novembro)

ETF Spot de XRP será lançado em 13 de novembro após remoção da cláusula de adiamento da SEC

A Canary Funds removeu a cláusula de "adiamento" do seu pedido de ETF spot de XRP no formulário S-1. Essa ação utiliza a Seção 8(a) do Securities Act, estabelecendo a data de efetivação automática para 13 de novembro. O ETF está planejado para ser negociado na Nasdaq e usará a Gemini e a BitGo como custodiante de ativos digitais. A estratégia segue o modelo dos lançamentos recentes de ETFs de Solana, Litecoin e Hedera com efetivação automática.

Previsões de preço 31/10: BTC, ETH, BNB, XRP, SOL, DOGE, ADA, HYPE, LINK, BCH