O fundo que apostou contra a MicroStrategy agora está de olho na empresa de tesouraria de Ethereum

O "flywheel" tornou-se uma "espiral da morte"?

Título original: "O fundo que apostou contra a MicroStrategy agora mira na empresa de tesouraria Ethereum"

Autor original: Eric, Foresight News

No dia 8 de outubro, às 21h47 no fuso horário GMT+8 e às 8h47 da manhã em Nova York, a instituição de venda a descoberto Kerrisdale Capital anunciou publicamente no X que abriu posição vendida nas ações da empresa de tesouraria Ethereum, BitMine (BMNR). Kerrisdale afirmou em seu post que não está pessimista em relação ao Ethereum, mas acredita que o prêmio do preço das ações da BitMine em relação ao seu valor patrimonial líquido, proporcionado pelo modelo de empresa de tesouraria, está prestes a desaparecer. O objetivo da Kerrisdale é lucrar com a volta à paridade ou até mesmo com o desconto das ações.

Esta não é a primeira vez que a Kerrisdale Capital aposta contra ações relacionadas ao universo Crypto. No meio de 2024, a empresa já havia vendido a descoberto ações da mineradora de bitcoin Riot e da precursora das empresas DAT, Strategy (anteriormente chamada MicroStrategy). Após o anúncio das apostas contra essas empresas, os preços das ações caíram significativamente. Desta vez, após o anúncio da venda a descoberto da BMNR, o preço das ações não caiu imediatamente, e a forte queda da noite passada foi mais uma reação ao mercado em geral. No entanto, em termos de preço, o valor de fechamento da BMNR em 10 de outubro (US$ 52,47) caiu mais de 10% em relação ao fechamento do dia 8 (US$ 60).

Analisando o relatório de venda a descoberto, os seis motivos apresentados pela Kerrisdale para apostar contra as ações da BitMine são bastante contundentes. Diferentemente das apostas anteriores contra Riot e Strategy, quando também fizeram hedge comprando bitcoin, desta vez a Kerrisdale está vendendo BMNR sem proteção, demonstrando um pessimismo extremo em relação à BitMine.

O "flywheel" virou "espiral da morte"

Os principais motivos do pessimismo da Kerrisdale em relação à BitMine são:

1. Diluição severa do conteúdo de Ethereum por ação: Em apenas três meses, a BMNR emitiu mais de 240 milhões de ações via ATM (at-the-market), levantando mais de 10 bilhões de dólares, com uma média diária de 170 milhões de dólares, diluindo severamente o conteúdo de Ethereum por ação;

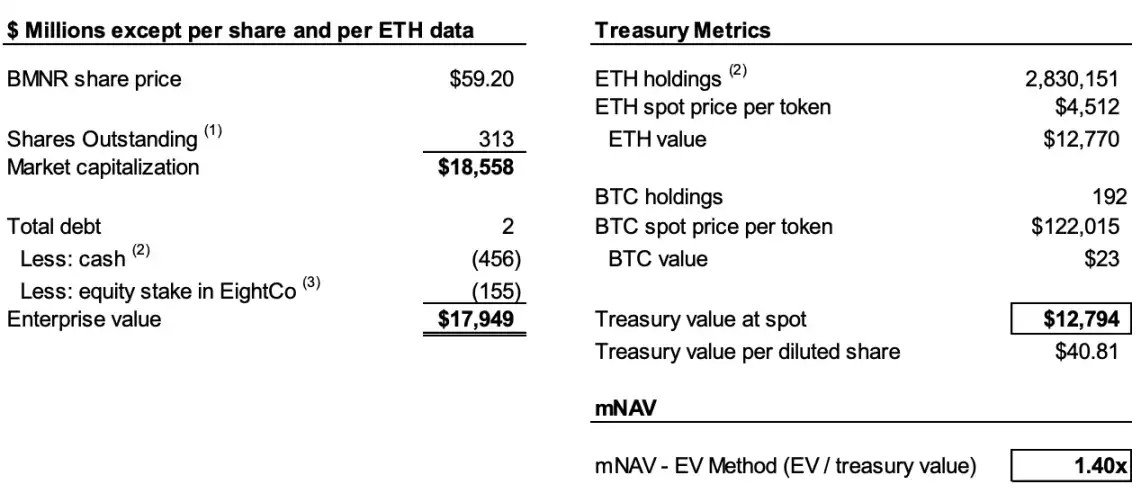

2. Queda contínua do mNAV: O prêmio do valor de mercado da BMNR em relação ao seu valor líquido de ativos cripto (mNAV) caiu de 2,0 vezes em agosto para 1,4 vezes, com tendência de piora;

3. Uso de artifícios financeiros para mascarar realização de lucros: O recente financiamento de 365 milhões de dólares, anunciado como "prêmio", na verdade foi feito com grande desconto, e os warrants concedidos diluem significativamente o valor das ações ordinárias;

4. Falta de transparência nas divulgações: Desde 25 de agosto, a empresa parou de divulgar o NAV por ação e o total de ações em circulação, impedindo os investidores de avaliar se o "conteúdo" de Ethereum por ação está aumentando;

5. Aumento da concorrência: Já existem 154 empresas nos EUA planejando levantar quase 100 bilhões de dólares para estratégias de tesouraria cripto, e o lançamento de ETFs enfraquecerá ainda mais a escassez das DATs;

6. Modelo Strategy perdeu eficácia: O prêmio do mNAV da Strategy (anteriormente MicroStrategy), precursora das DATs, caiu de 2,5 vezes para 1,4 vezes, abalando a confiança do mercado nesse modelo.

Para entender a lógica da venda a descoberto, primeiro precisamos explicar o funcionamento central das empresas DAT. Como a Kerrisdale aponta em seu relatório, a lógica é: emitir ações a um preço superior ao valor contábil dos tokens → captar recursos → comprar mais tokens → aumentar o conteúdo de tokens por ação → manter o prêmio → emitir mais ações, formando um ciclo auto-reforçador.

Por exemplo, se a empresa A possui 1 bilhão de dólares em bitcoin no balanço e tem 100 milhões de ações, ela pode emitir novas ações a um preço superior a 10 dólares por ação. Os investidores, esperando que a empresa use os recursos captados para comprar mais bitcoin, aumentando assim o "conteúdo" de bitcoin por ação e elevando o preço das ações, estarão dispostos a pagar um prêmio pelas novas ações. Assim, após captar recursos, a empresa A compra mais bitcoin, aumentando o conteúdo de bitcoin por ação e elevando o preço das ações. A empresa pode repetir esse processo para continuar elevando o preço das ações.

No entanto, para manter esse ciclo, dois requisitos são necessários: primeiro, deve haver um prêmio de mNAV no início ou pelo menos a expectativa de que ele surgirá; segundo, o prêmio e sua taxa precisam ser mantidos. Se a taxa de prêmio for zero ou negativa, os investidores preferirão comprar diretamente o ativo cripto correspondente.

Assim, podemos combinar os pontos 1, 2 e 4 para explicar o pessimismo. Segundo o relatório, a Kerrisdale estima que, até 6 de outubro, a BitMine já havia emitido mais de 240 milhões de ações, totalizando 311,7 milhões de ações em circulação. Embora de julho a agosto a BitMine tenha aumentado o conteúdo de 2,7 ETH por mil ações para 7 ETH por mil ações, a Kerrisdale estima que, de 25 de agosto a 6 de outubro, o volume de Ethereum da empresa aumentou 65%, mas o conteúdo de Ethereum por ação aumentou apenas 17%.

Ou seja, a Kerrisdale acredita que a diluição ocorre porque o crescimento do conteúdo não consegue acompanhar o aumento do volume de Ethereum, e com o mNAV caindo de 2 vezes em agosto para 1,4 vezes, a queda no crescimento do conteúdo e do prêmio pode gerar um ciclo vicioso, fazendo com que ambos os números continuem caindo até chegar à paridade ou até mesmo ao desconto.

Se os dados ainda contêm elementos de especulação, o fato de a BitMine ter parado de divulgar o NAV por ação e o total de ações em circulação desde 25 de agosto reforça a convicção da Kerrisdale. Como afirmaram no X: "Se o lucro por ação tivesse melhorado, eles deveriam estar promovendo isso fortemente."

O "prêmio" na emissão é, na verdade, "desconto" para realização de lucros

Em 22 de setembro, a BitMine anunciou um acordo de compra de valores mobiliários com um investidor institucional, emitindo diretamente 5.217.715 ações ordinárias a US$ 70 cada e concedendo warrants para subscrição de até 10.435.430 ações ordinárias (preço de exercício de US$ 87,50 por ação). Antes das taxas de colocação e outras despesas, a empresa espera arrecadar cerca de 365,24 milhões de dólares com a emissão.

Esse tipo de notícia, que normalmente impulsionaria o preço das ações, foi interpretada pela Kerrisdale como uma realização de lucros com desconto por meio de artifícios financeiros.

O relatório afirma que o preço de emissão de US$ 70 representa um prêmio de cerca de 14% em relação ao fechamento do dia (US$ 61,29), mas cada ação vem acompanhada de dois warrants (preço de exercício de US$ 87,5, prazo de 1,5 ano). Usando o modelo Black-Scholes (volatilidade de 100%, taxa de 4%) e aplicando um desconto de liquidez de 40%, cada warrant vale cerca de US$ 14.

O modelo Black-Scholes, desenvolvido por Fischer Black e Myron Scholes em 1973 (e premiado com o Nobel de Economia), resolve o problema de "quanto vale hoje uma opção que só pode ser exercida no vencimento, dadas certas condições". O cálculo envolve alguns parâmetros definidos; a Kerrisdale definiu a volatilidade em 100% (devido à alta volatilidade dessas ações) e a taxa livre de risco em 4%, chegando ao valor de cerca de US$ 14 por warrant na emissão da BitMine em 22 de setembro.

Portanto, se descontarmos os dois warrants de US$ 14 cada, o valor real captado pela BitMine seria de apenas 220 milhões de dólares, o que equivale a um preço efetivo de emissão de US$ 42 por ação, cerca de 31% abaixo do preço de fechamento do dia. A Kerrisdale acredita que, embora a operação possa não ser ruim para os investidores, se uma empresa DAT precisa captar recursos com desconto real, um dos requisitos para o funcionamento do "flywheel" já não existe mais, evidenciando que o modelo da BitMine está perdendo força.

DAT já não é mais escasso

O relatório afirma que, quando a MicroStrategy iniciou sua estratégia de tesouraria de bitcoin em 2020, o mercado carecia de instrumentos de investimento em criptoativos que fossem regulados e práticos, e as DATs se tornaram uma espécie de "substituto alavancado". Hoje, mais de 150 empresas nos EUA já anunciaram estratégias semelhantes, com planos de captação totalizando quase 100 bilhões de dólares. Ao mesmo tempo, a SEC simplificou o processo de aprovação de ETFs, e espera-se uma "onda de ETFs", com canais de investimento em Ethereum mais baratos e líquidos rapidamente dominando o mercado.

Kerrisdale aponta que até mesmo o prêmio do mNAV da Strategy, a mais tradicional, caiu de 2,5 vezes para 1,4 vezes este ano, mostrando que a confiança do mercado no modelo DAT está abalada. A própria Strategy cancelou repentinamente, em agosto, o compromisso de emitir novas ações apenas com prêmio de 2,5 vezes. Uma vez perdida essa confiança e disciplina, é difícil recuperá-las. Portanto, se o mercado não confia nem na Strategy, os imitadores serão os primeiros a ruir.

No início do relatório, a Kerrisdale já faz o melhor resumo: não estamos apostando contra o Ethereum, mas sim contra a ideia de que "os investidores ainda devem pagar prêmio por ETH". Se quiser possuir ETH, basta comprar, fazer staking ou comprar ETF. O diferencial da BMNR seria "valer mais do que o próprio ETH", mas sua estratégia é medíocre, a concorrência é intensa, a divulgação é opaca, o crescimento do ETH por ação está desacelerando, o chamado "financiamento com prêmio" é na verdade diluição (além de não haver escassez). Nesse contexto, o prêmio da BMNR está fadado a continuar caindo.

Kerrisdale, apaixonada por vendas a descoberto, e as DATs controversas

A Kerrisdale Capital é um dos fundos "long & short + event-driven" mais ativos de Wall Street, famosa por suas vendas a descoberto agressivas. Nos últimos anos, concentrou seus esforços em setores como criptoativos com "valores de mercado desconectados da realidade", tecnologia quântica e SPACs. Entre o final de 2023 e o início de 2024, a Kerrisdale apostou contra Marathon Digital e Cipher Mining, causando quedas diárias de 5% a 8%. Além de ações relacionadas a cripto, a Kerrisdale também apostou contra as ações de computação quântica IonQ e D-Wave Quantum no primeiro semestre, mas ambas caíram pouco no dia do relatório e depois subiram fortemente.

O fundador e CIO da Kerrisdale Capital, Sahm Adrangi, começou sua carreira no Deutsche Bank, trabalhando com financiamento de dívidas de alto rendimento e empréstimos alavancados, e atuou como consultor de reestruturação e falências na Chanin Capital Partners. Depois, foi analista no fundo de hedge de dívidas problemáticas Longacre Management, com 2 bilhões de dólares sob gestão.

Sahm Adrangi ficou famoso por apostar contra e expor empresas chinesas fraudulentas em 2010 e 2011, incluindo China Marine Food Group, China-Biotics, Lihua International, entre outras. Na época, seus alvos China Education Alliance e ChinaCast Education Corp foram posteriormente investigados e punidos pela SEC.

A Kerrisdale não é um fundo que só aposta contra, mas recentemente tem focado em empresas com avaliações excessivamente altas, sendo as DATs o alvo mais recente. Como dito no início, essa operação vendida sem proteção demonstra que encontraram uma falha lógica fundamental. O desempenho da Kerrisdale em vendas a descoberto este ano não foi excepcional; a maioria das empresas apostadas caíram brevemente e depois subiram, mas não podemos ignorar seus pontos de vista únicos sobre o modelo das empresas DAT.

Este ano, embora muitas empresas listadas nos EUA estejam experimentando o modelo DAT com bitcoin, Ethereum e até outras altcoins, e investidores famosos estejam apoiando a ideia, até mesmo figuras do Web3 como Vitalik expressaram preocupações. Agora, essas preocupações parecem justificadas. Em um mercado aquecido e com ampla liquidez, as ações das empresas DAT realmente podem decolar, mas esse crescimento inflado por bolhas dificilmente será sustentável.

Não negamos que, em um mercado favorável, as empresas DAT possam adicionar combustível ao fogo, mas quando a bolha estourar, quem será ofuscado pelas cinzas dessas lenhas já carbonizadas?

Aviso Legal: o conteúdo deste artigo reflete exclusivamente a opinião do autor e não representa a plataforma. Este artigo não deve servir como referência para a tomada de decisões de investimento.

Talvez também goste

Bitcoin adiciona US$ 732 bilhões em novo capital neste ciclo enquanto a estrutura do mercado se transforma

Bandas de Bollinger do Bitcoin repetem sinal de alta 'parabólica' visto no final de 2023

Reino Unido aprova lei que reconhece oficialmente as criptomoedas como um terceiro tipo de propriedade

Na terça-feira, o Reino Unido aprovou uma lei que reconhece ativos digitais como uma terceira categoria de propriedade. A entidade local CryptoUK afirmou que isso oferece uma “base legal mais clara” para o setor cripto em casos de crimes ou litígios relacionados.

Ethereum mantém tendência de alta enquanto gráfico diário mira rompimento acima de 3.212