Orientação CAMT: O Tesouro e o IRS emitiram uma orientação provisória sobre o CAMT permitindo que muitas corporações excluam ganhos e perdas não realizados em ativos digitais mantidos a valor justo da renda do CAMT, aliviando a potencial responsabilidade fiscal para grandes detentores de criptoativos enquanto as agências finalizam as regras. Isso reduz os encargos imediatos de conformidade para as empresas afetadas.

-

A orientação provisória do IRS exclui certos ganhos não realizados de ativos digitais do cálculo do CAMT.

-

O Comitê de Finanças do Senado realizará uma audiência intitulada “Examinando a Tributação de Ativos Digitais” após a divulgação da orientação.

-

O Aviso 2025-49 e o Aviso 2025-46 visam reduzir os encargos de conformidade até que as regulamentações finais do CAMT sejam emitidas.

Orientação CAMT: Tesouro e IRS flexibilizam regras do CAMT para ativos digitais — leia o que as exclusões significam para detentores corporativos de criptoativos e a próxima supervisão do Senado.

O Comitê de Finanças do Senado dos EUA realizará uma audiência na quarta-feira sobre a tributação de ativos cripto, após a divulgação pelo IRS de uma orientação de alívio sobre o imposto CAMT da era Biden.

O que é a orientação provisória do CAMT e quem ela afeta?

Orientação CAMT do Tesouro e do IRS esclarece temporariamente a aplicação do Imposto Mínimo Alternativo Corporativo (CAMT) para empresas com participações em ativos digitais. Os avisos permitem, em muitos casos, a exclusão de ganhos e perdas não realizados em ativos digitais avaliados a valor justo da Renda Ajustada das Demonstrações Financeiras (AFSI), reduzindo a exposição imediata ao CAMT para grandes corporações.

Como os Avisos 2025-46 e 2025-49 alteram os cálculos do CAMT?

O Aviso 2025-49 explica as alterações na AFSI sob as Seções 55, 56A e 59 do Código da Receita Federal. Especifica que, dependendo dos princípios contábeis financeiros aplicáveis, as empresas podem excluir mudanças não realizadas de valor justo em ativos digitais da renda do CAMT. O Aviso 2025-46 fornece um alívio processual complementar para facilitar a conformidade enquanto as regulamentações finais são elaboradas.

Um trecho do Aviso 2025-49. Fonte: IRS

Um trecho do Aviso 2025-49. Fonte: IRS Por que esse alívio é importante para grandes detentores corporativos de criptoativos?

O alívio é relevante porque o CAMT, promulgado como parte do Inflation Reduction Act de 2022, impõe um imposto mínimo de 15% sobre a renda das demonstrações financeiras para grandes corporações. Sem a exclusão, empresas que reportam grandes ganhos não realizados em ativos digitais poderiam enfrentar responsabilidades substancialmente maiores com o CAMT.

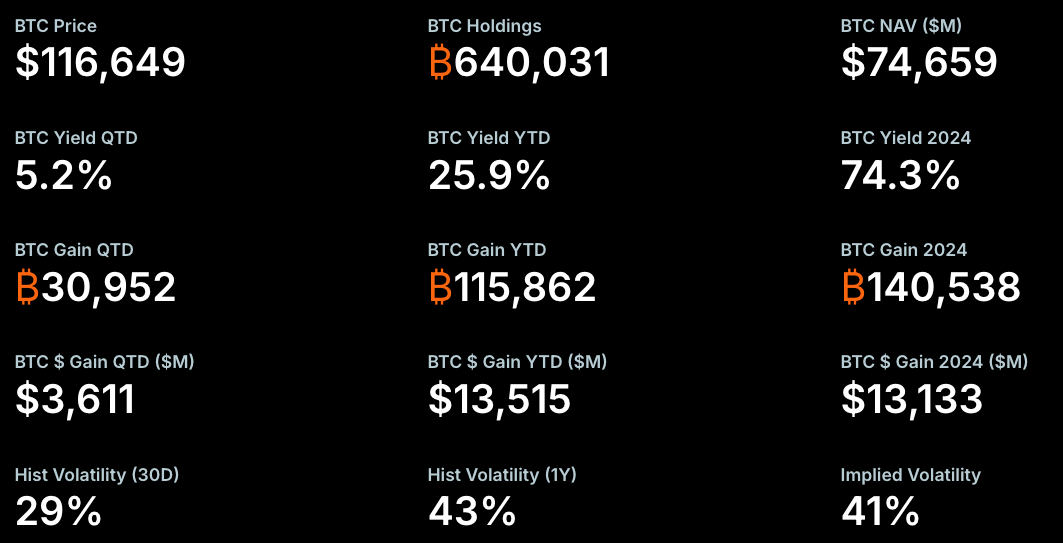

Por exemplo, comentários de jornalistas financeiros observam que grandes detentores com ganhos significativos não realizados em cripto — como a Strategy — poderiam ter enfrentado bilhões em cobranças adicionais do CAMT na ausência do alívio. A orientação provisória mitiga esse impacto potencial enquanto as regras finais não são publicadas.

Quando será a audiência do Comitê de Finanças do Senado e quem irá testemunhar?

A audiência do Comitê de Finanças “Examinando a Tributação de Ativos Digitais” está agendada para quarta-feira. O presidente Mike Crapo conduzirá a sessão, com participação de líderes do setor tributário, incluindo Lawrence Zlatkin (Coinbase, vice-presidente de tributos) e Jason Somensatto (Coin Center, diretor de políticas). A audiência segue recomendações do White House Digital Asset Working Group para ajustar as regras fiscais reconhecendo cripto como uma nova classe de ativos.

Métricas de Bitcoin da Strategy. Fonte: Strategy

Métricas de Bitcoin da Strategy. Fonte: Strategy Perguntas Frequentes

O CAMT será aplicado a ganhos não realizados em cripto para todas as empresas?

Nem sempre. A aplicação depende dos princípios contábeis financeiros da empresa e se os ativos digitais são mantidos como ativos de valor justo. A orientação provisória esclarece os critérios de elegibilidade, mas as regulamentações finais fornecerão regras definitivas.

Como as empresas devem se preparar para as regulamentações finais do CAMT?

As empresas devem documentar os tratamentos contábeis para ativos digitais, avaliar os impactos na AFSI, consultar assessoria tributária e monitorar atualizações do Tesouro e do IRS. Os avisos provisórios fornecem clareza temporária, mas as empresas devem se preparar para possíveis reconciliações quando as regras finais forem publicadas.

Pontos Principais

- Alívio regulatório: A orientação provisória permite a exclusão de alguns ganhos não realizados de ativos digitais da AFSI do CAMT.

- Supervisão: O Comitê de Finanças do Senado revisará a tributação de ativos digitais em uma audiência pública.

- Ação: As corporações devem revisar classificações contábeis, posições fiscais e atualizar fluxos de trabalho de conformidade antes das regras finais do CAMT.

Conclusão

A orientação provisória do Tesouro e do IRS sobre o CAMT oferece alívio imediato para muitas corporações que detêm ativos digitais ao esclarecer exclusões para ganhos e perdas não realizados a valor justo. Participantes do mercado, profissionais tributários e legisladores acompanharão a audiência do Senado em busca de mais diretrizes políticas enquanto as regulamentações finais do CAMT são desenvolvidas. O COINOTAG acompanhará as atualizações e fornecerá análises subsequentes.