O ciclo de quatro anos chegou ao fim, uma nova ordem cripto já chegou

Autor: Ignas | DeFi Research

Tradução: Deep Tide TechFlow

Título original: Adeus ao Crescimento Selvagem: O Ciclo de Quatro Anos Realmente Vai se Repetir? Uma Nova Ordem para as Criptomoedas Está Chegando

Eu gosto muito do modelo “Changing World Order” de Ray Dalio, porque ele nos permite analisar as questões a partir de uma perspectiva macro e enxergar o panorama geral.

Em vez de ficar preso aos “dramas diários” do setor de criptomoedas, é melhor focar nas tendências de longo prazo da indústria. É assim que devemos enxergar as criptomoedas.

Isso não é apenas uma mudança rápida de narrativa, mas sim uma transformação fundamental na ordem de todo o setor.

O mercado de criptomoedas já não é mais como era em 2017 ou 2021.

A seguir, listo alguns pontos que mostram como a ordem do setor já mudou.

Grande Rotação: Rotação de Ativos no Setor Cripto

O lançamento dos ETFs de Bitcoin e Ethereum é uma mudança significativa.

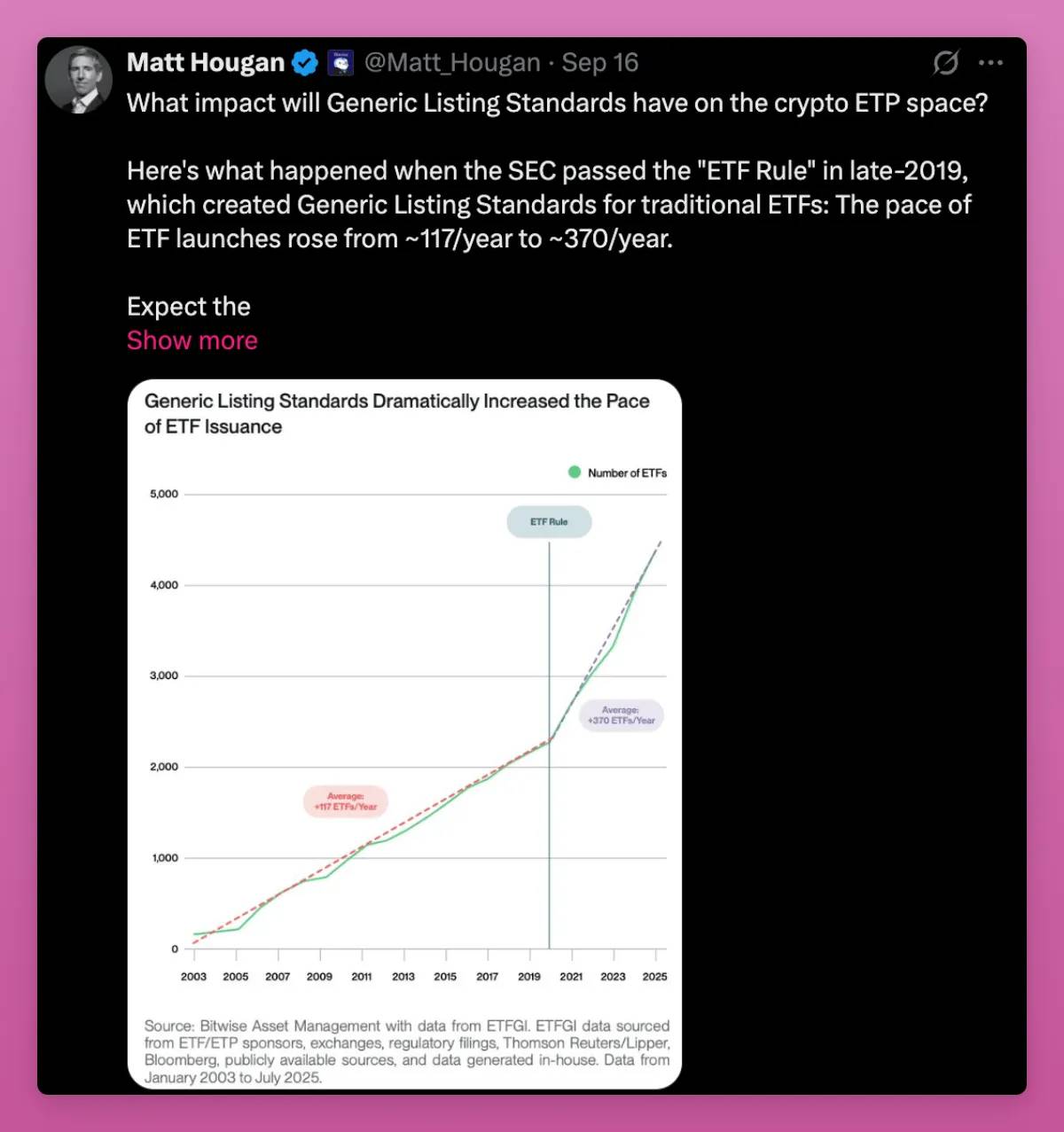

Somente neste mês, a SEC aprovou os padrões de listagem para produtos ETP (Exchange-Traded Products) de commodities gerais. Isso significa que o processo de aprovação está mais rápido e mais ativos entrarão no mercado. A Grayscale já apresentou um pedido com base nessa mudança.

O ETF de Bitcoin estabeleceu o recorde de lançamento mais bem-sucedido da história. O ETF de Ethereum começou devagar, mas mesmo em um mercado fraco, já detém bilhões de dólares em ativos.

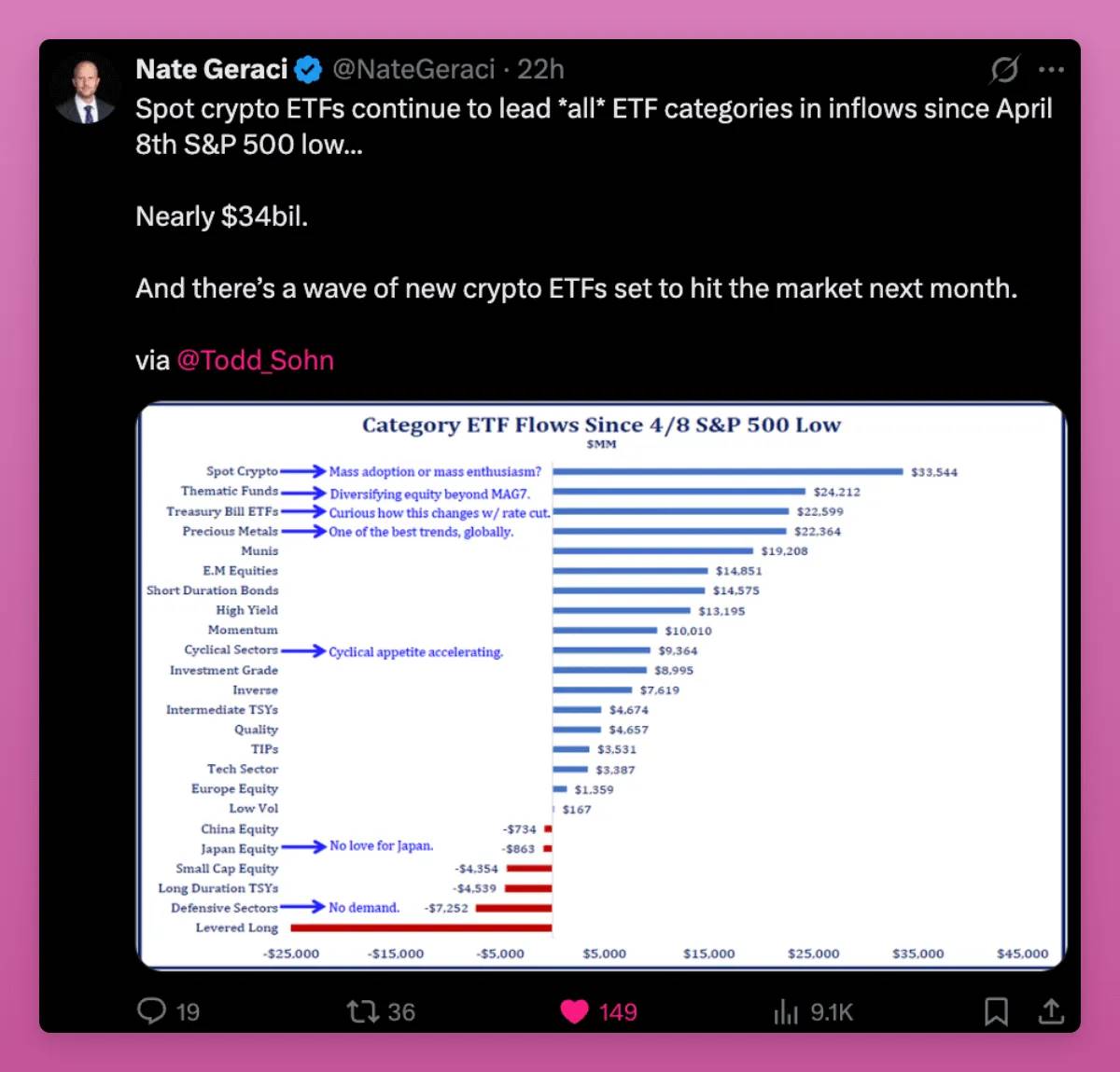

Desde 8 de abril, os ETFs spot de cripto lideram os fluxos de entrada entre todas as categorias de ETF, atingindo 34 bilhões de dólares, superando ETFs temáticos, títulos do governo e metais preciosos.

Os compradores incluem fundos de pensão, consultores e bancos. Agora, as criptomoedas fazem parte dos portfólios, assim como o ouro ou o Nasdaq.

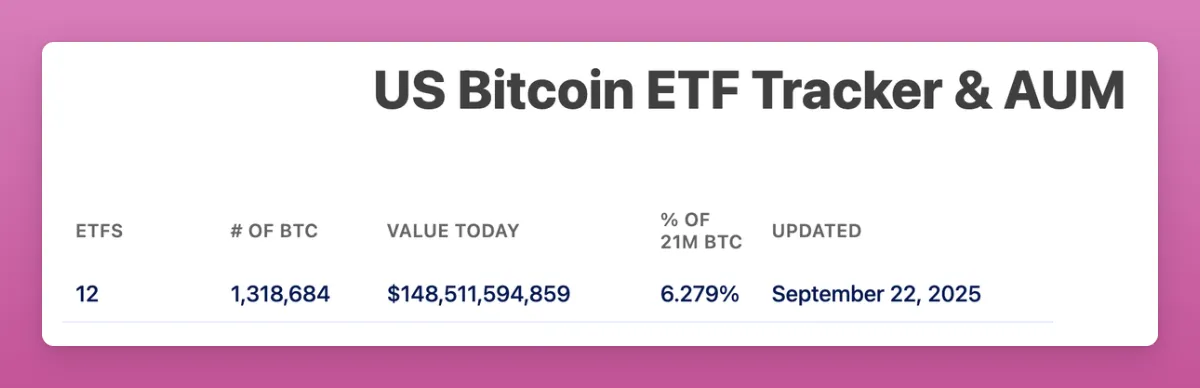

Os ETFs de Bitcoin detêm 150 bilhões de dólares em ativos sob gestão, representando mais de 6% da oferta total.

O ETF de Ethereum representa 5,59% da oferta total.

Tudo isso aconteceu em pouco mais de um ano.

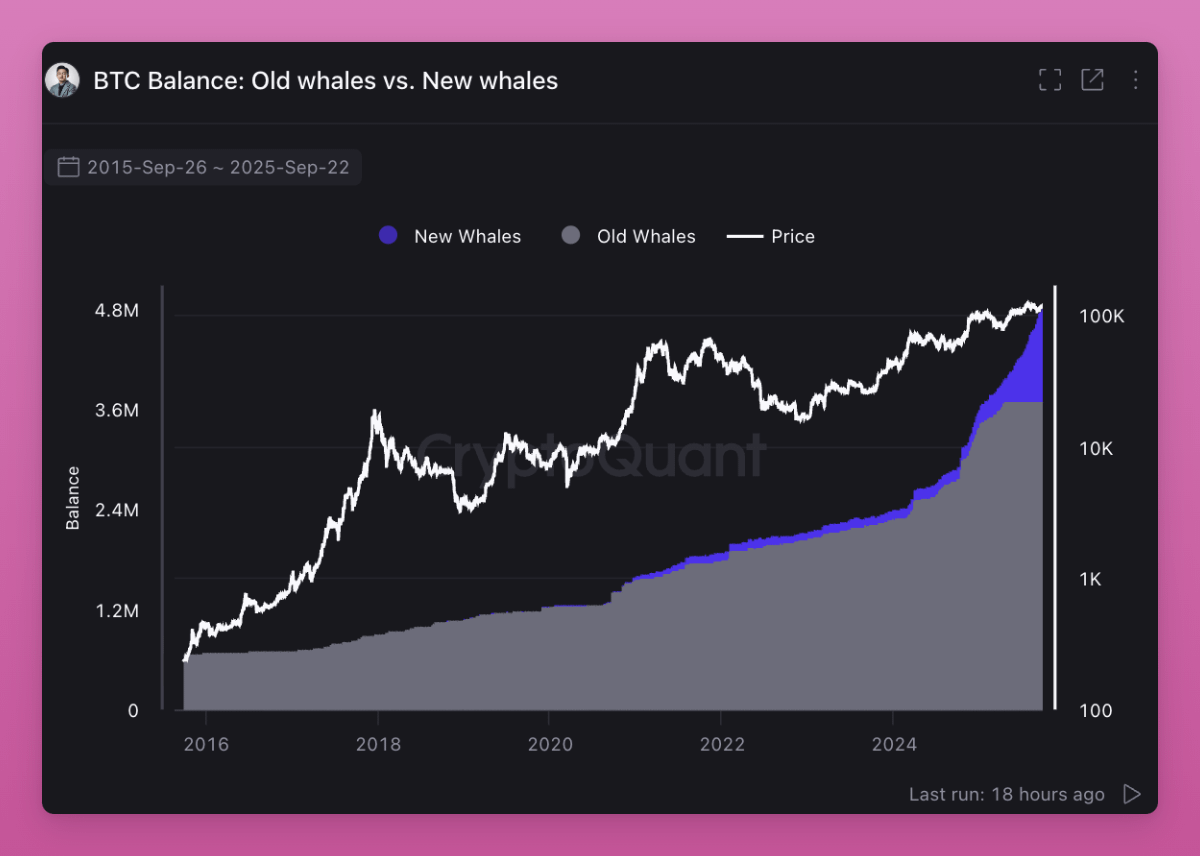

Os ETFs agora são os principais compradores de Bitcoin e Ethereum, transferindo a base de propriedade dos investidores de varejo para as instituições. Como mostro em meus posts, as baleias estão comprando enquanto os pequenos investidores estão vendendo.

Mais importante ainda, as “velhas baleias” estão vendendo ativos para as “novas baleias”.

A propriedade está mudando de mãos. Investidores que acreditam no ciclo de quatro anos estão vendendo, esperando a repetição do roteiro antigo. No entanto, algo diferente está acontecendo.

Os pequenos investidores que compraram em baixa estão vendendo para ETFs e instituições. Essa transferência eleva o custo base e também eleva o fundo do próximo ciclo, pois os novos detentores não venderão com pequenos lucros.

Essa é a grande rotação do setor cripto. Os ativos estão migrando das mãos dos especuladores de varejo para os alocadores de longo prazo.

Os padrões gerais de listagem abrem a próxima fase dessa rotação.

Em 2019, regras semelhantes no mercado de ações triplicaram o número de ETFs lançados. Espera-se que o mesmo aconteça no setor cripto. Muitos novos ETFs estão a caminho, como SOL, HYPE, XRP, DOGE, etc., oferecendo liquidez de saída para o varejo.

A grande questão permanece: o poder de compra institucional conseguirá equilibrar a pressão vendedora do varejo?

Se o ambiente macroeconômico se mantiver estável, acredito que aqueles que estão vendendo agora, esperando o ciclo de quatro anos, acabarão recomprando a preços mais altos.

O Fim dos Grandes Ralis de Mercado

No passado, o mercado cripto costumava se mover em conjunto. Primeiro o Bitcoin, depois o Ethereum, e então os outros ativos seguiam. Tokens de baixa capitalização disparavam, pois a liquidez descia pela curva de risco.

Desta vez é diferente, nem todos os tokens estão subindo juntos.

Hoje existem milhões de tokens no mercado. Todos os dias surgem novas moedas no pump.fun, e os “criadores” desviam a atenção dos tokens antigos para seus próprios Memecoins. A oferta dispara, mas o interesse do varejo permanece o mesmo.

A liquidez está dispersa em ativos demais, pois emitir novos tokens custa quase nada.

No passado, tokens com baixa circulação e alta FDV (Fully Diluted Valuation) eram populares e bons para airdrops. Mas agora o varejo aprendeu a lição. Eles preferem tokens que oferecem retorno de valor ou pelo menos forte apelo cultural (por exemplo, $UNI, apesar do forte volume de negociação, não conseguiu subir).

A visão de Ansem está correta: já atingimos o auge da pura especulação. A nova tendência é a receita, pois ela é sustentável. Aplicações com product-market fit e taxas subirão, enquanto as outras não.

Dois pontos se destacam: usuários pagando altas taxas por especulação e a comparação de eficiência entre blockchains e o sistema financeiro tradicional. O primeiro já atingiu o pico, mas o segundo ainda tem espaço para crescer.

Murad trouxe outro ponto que acho que Ansem ignorou. Os tokens que ainda conseguem subir geralmente são novos, estranhos, fáceis de serem mal compreendidos, mas têm uma comunidade com forte convicção. Eu também sou um desses que gosta de novidades (como meu iPhone Air).

O significado cultural determina a diferença entre sobreviver e fracassar. Uma missão clara, mesmo que pareça loucura no início, pode manter a comunidade unida até que o efeito bola de neve da adoção aconteça. Eu colocaria Pudgy Penguins, Punk NFT e Memecoins nessa categoria.

No entanto, nem toda novidade brilhante terá sucesso. Runes, ERC404, etc., me mostraram como a novidade pode desaparecer rapidamente. A narrativa pode sumir antes de atingir massa crítica.

Acredito que esses pontos juntos explicam a nova ordem. A receita filtra projetos fracos, enquanto a cultura sustenta os projetos incompreendidos.

Ambos são importantes, mas de maneiras diferentes. Os maiores vencedores serão os poucos tokens que conseguirem combinar os dois.

A Ordem das Stablecoins Dá Credibilidade ao Setor Cripto

No início, os traders mantinham USDT ou USDC para comprar BTC e outras criptomoedas. Novos fluxos de capital eram altistas, pois se convertiam em compras spot. Na época, de 80% a 100% das entradas em stablecoins acabavam sendo usadas para comprar cripto.

Agora, a situação mudou.

Os fundos em stablecoins vão para empréstimos, pagamentos, rendimentos, gestão de tesouraria e mineração de airdrops. Parte desse dinheiro nunca toca BTC ou ETH spot, mas ainda assim fortalece todo o sistema. Mais transações em L1 e L2. Mais liquidez em DEX. Mais receita para mercados de empréstimos como Fluid e Aave. O mercado monetário de todo o ecossistema está mais profundo.

Uma nova tendência são as L1s focadas em pagamentos.

Stripe e Paradigm lançaram o Tempo, projetado para pagamentos de stablecoins de alta vazão, com ferramentas EVM e AMM nativo de stablecoin.

Plasma é uma L1 apoiada pela Tether, feita para USDT, com aplicativos bancários e cartões de pagamento para mercados emergentes.

Essas blockchains estão levando as stablecoins para a economia real, não apenas para trading. Voltamos ao tema das “blockchains para pagamentos”.

O que isso pode significar (para ser honesto, ainda não tenho certeza).

-

Tempo: A capacidade de distribuição da Stripe é enorme. Isso ajuda na adoção em massa das criptomoedas, mas pode contornar a demanda spot por BTC ou ETH. O Tempo pode acabar como o PayPal: muito tráfego, mas pouco valor acumulado para Ethereum ou outras blockchains. Ainda não está claro se o Tempo terá um token (acho que sim) e quanto da receita de taxas retornará para o cripto.

-

Plasma: A Tether já domina a emissão de USDT. Ao conectar blockchain + emissor + aplicativo, a Plasma pode concentrar uma grande fatia dos pagamentos de mercados emergentes em um ecossistema fechado. É como o ecossistema fechado da Apple versus a internet aberta defendida por Ethereum e Solana. Isso gera uma disputa pelo status de blockchain padrão do USDT entre Solana, Tron e EVM Layer2. Acho que a Tron perde mais aqui, e o Ethereum nunca foi uma blockchain de pagamentos. No entanto, o lançamento de Aave e outros na Plasma representa um grande risco para o ETH...

-

Base: O salvador do ETH L2. Com Coinbase e Base promovendo pagamentos via Base e ganhos em USDC, eles continuarão impulsionando as taxas do Ethereum e dos protocolos DeFi. O ecossistema permanece fragmentado, mas competitivo, ampliando ainda mais a liquidez.

A regulação está acompanhando essa mudança. O “GENIUS Act” está impulsionando outros países a correrem atrás das stablecoins globalmente.

Além disso, a CFTC dos EUA acaba de permitir o uso de stablecoins como colateral tokenizado em derivativos. Isso aumenta a demanda por pagamentos fora do mercado spot nos mercados de capitais.

No geral, as stablecoins e as novas L1s estáveis dão credibilidade ao setor cripto.

O que antes era apenas um cassino, agora tem importância geopolítica. A especulação ainda é o principal uso, mas as stablecoins claramente são o segundo maior caso de uso no cripto.

Os vencedores serão as blockchains e aplicativos que conseguirem capturar o fluxo das stablecoins e convertê-lo em usuários fiéis e fluxo de caixa. A maior incógnita é se novas L1s como Tempo e Plasma conseguirão se tornar líderes em retenção de valor dentro de seus ecossistemas, ou se Ethereum, Solana, L2 e Tron conseguirão reagir.

A próxima grande transação acontecerá em 25 de setembro na mainnet da Plasma.

DAT: Nova Alavancagem e Modelo de IPO para Tokens Fora dos ETFs

As Digital Asset Treasuries (DATs) me preocupam.

Em todo ciclo de alta, encontramos novas formas de alavancar tokens. Isso impulsiona os preços muito além da capacidade de compra spot, mas quando o mercado vira, a desalavancagem é sempre brutal. No colapso da FTX, a liquidação forçada da alavancagem CeFi esmagou o mercado.

Neste ciclo, o risco de alavancagem pode vir das DATs. Se elas emitirem ações com prêmio, levantarem dívidas e investirem em tokens, amplificam a alta. Mas quando o sentimento do mercado muda, essas estruturas podem intensificar as quedas.

Resgates forçados ou falta de fundos para recompra de ações podem desencadear forte pressão vendedora. Portanto, embora as DATs ampliem o acesso ao mercado e tragam capital institucional, também adicionam uma nova camada de risco sistêmico.

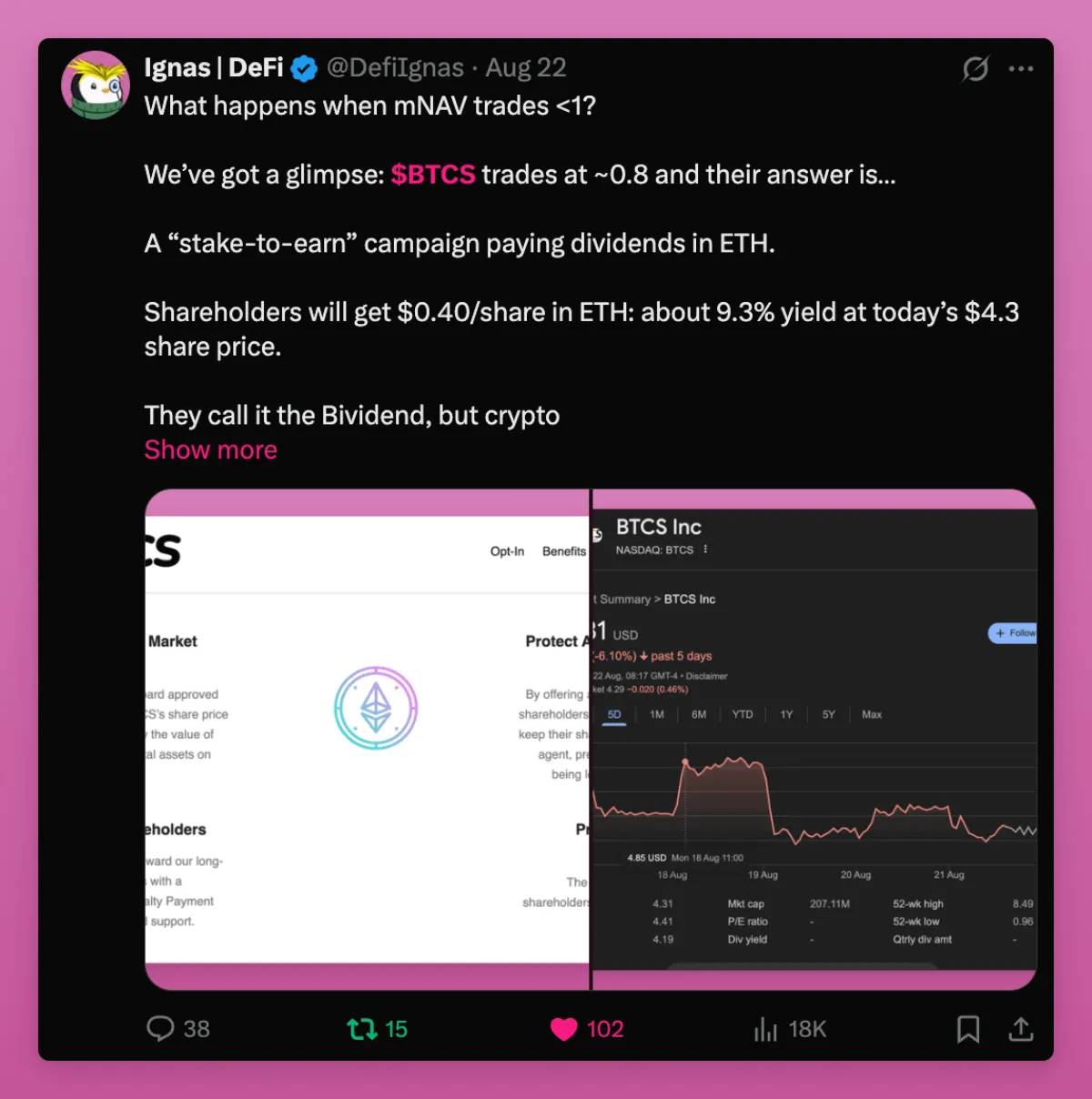

Vimos um exemplo do que acontece quando o mNAV > 1. Resumindo, eles distribuem ETH para os acionistas, que provavelmente vão vender. No entanto, mesmo após o “airdrop”, o BTCS ainda negocia a 0,74 mNAV. Isso é ruim.

Por outro lado, as DATs são uma nova ponte entre a economia dos tokens e o mercado de ações.

Como escreveu o fundador da Ethena:

“O que me preocupa é que talvez já tenhamos esgotado o capital nativo cripto para elevar as altcoins acima do pico do ciclo anterior. Se olharmos para o valor de mercado total das altcoins no quarto trimestre de 2021 e no quarto trimestre de 2024, ambos ficaram em torno de 1,2 trilhão de dólares. Ajustando pela inflação, os números são quase idênticos. Talvez esse seja o limite do capital global de varejo disposto a apostar em 99% de ‘shitcoins’?”

É por isso que as DATs são importantes.

O capital de varejo pode já ter atingido o teto, mas tokens com negócios reais, receita real e usuários reais podem acessar o mercado de ações, que é muito maior. Em comparação com o mercado global de ações, todo o mercado de altcoins é insignificante. As DATs abrem uma porta para a entrada de novo capital.

Além disso, como poucas altcoins têm a expertise necessária para lançar uma DAT, os projetos que conseguem fazer isso atraem a atenção de milhões de tokens para poucos “Schelling Points” (nota: Schelling Point é um conceito da teoria dos jogos, referindo-se a soluções ou pontos de convergência escolhidos naturalmente sem comunicação).

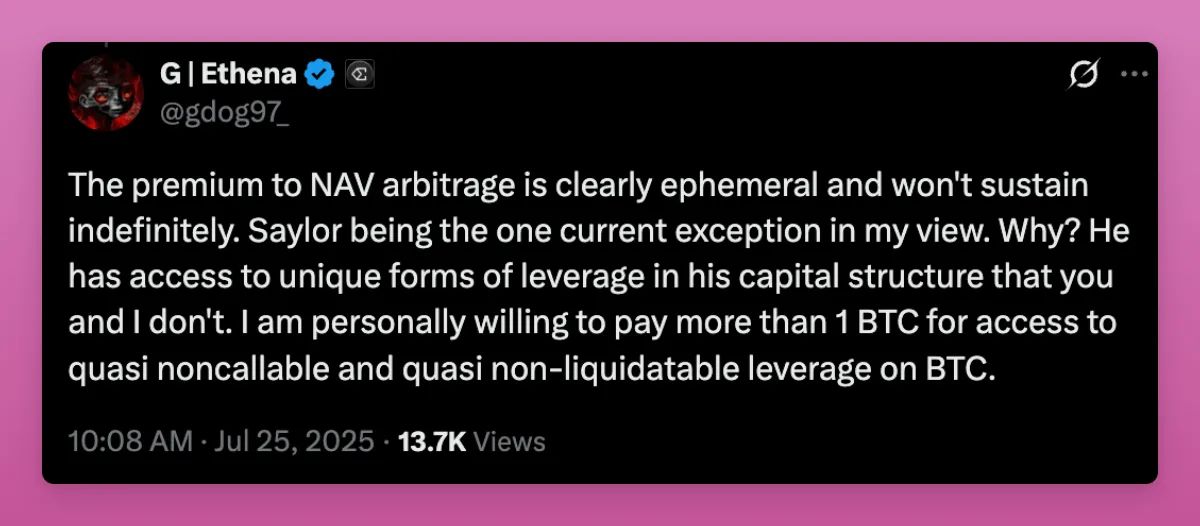

Ele também menciona que a arbitragem de prêmio sobre o NAV não é importante, o que é positivo.

A maioria das DATs não consegue usar alavancagem via estrutura de capital como Saylor, mantendo o prêmio do NAV. O verdadeiro valor das DATs não está no jogo do prêmio, mas no acesso ao capital. Mesmo um NAV estável de 1:1 com fluxo contínuo de fundos é melhor do que não ter acesso a capital algum.

ENA e até mesmo a DAT da SOL foram criticadas por serem consideradas “ferramentas” para fundos de venture capital realizarem lucro sobre tokens detidos.

Especialmente a ENA, que é particularmente vulnerável devido à grande quantidade de tokens detidos por fundos de venture capital. Mas, devido à questão da alocação de capital, os fundos privados de venture capital superam em muito a demanda do mercado secundário, então a saída via DAT é positiva, pois permite que os fundos realoquem capital para outros ativos cripto.

Isso é importante porque os fundos de venture capital sofreram muito neste ciclo por não conseguirem sair dos investimentos. Se puderem vender e obter nova liquidez, poderão financiar novas inovações no setor cripto, impulsionando o avanço da indústria.

No geral, as DATs são positivas para as criptomoedas, especialmente para tokens que não podem acessar ETFs. Elas permitem que projetos como Aave, Fluid, Hype, etc., com usuários e receita reais, levem investimentos ao mercado de ações.

Claro, muitas DATs vão fracassar e causar efeitos colaterais no mercado. Mas também oferecem aos projetos de ICO a oportunidade de fazer um IPO.

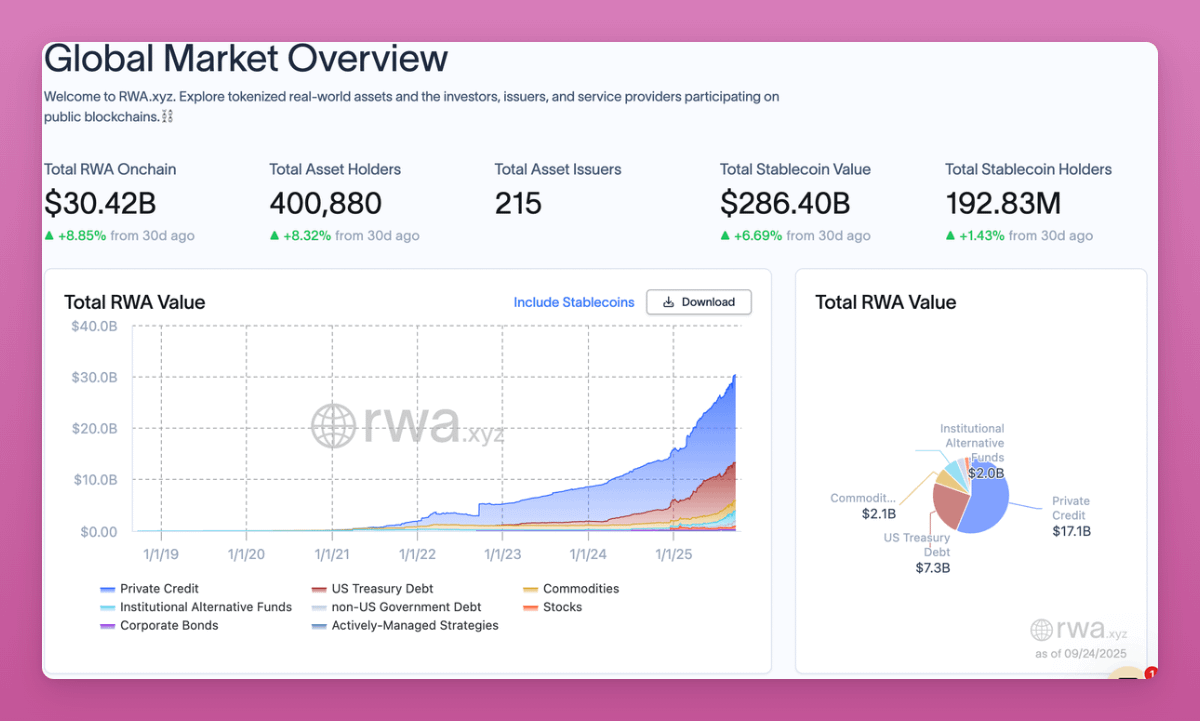

Revolução RWA: A Possibilidade de uma Vida Financeira On-chain

O valor total do mercado de RWA on-chain acaba de ultrapassar 30 bilhões de dólares, crescendo quase 9% em apenas um mês. O gráfico de tendência segue em alta.

Títulos do governo, crédito, commodities e private equity já foram tokenizados. A velocidade da transformação está aumentando rapidamente.

Os RWAs estão trazendo a economia mundial para on-chain. Algumas mudanças importantes incluem:

-

Antes, você precisava vender cripto por moeda fiduciária para comprar ações ou títulos. Agora, pode manter BTC ou stablecoins on-chain, transferir para títulos ou ações e fazer a custódia você mesmo.

-

O DeFi se livrou do motor de crescimento de muitos protocolos — o “pântano ponzi”. Isso traz novas fontes de receita para o DeFi e para a infraestrutura L1/L2.

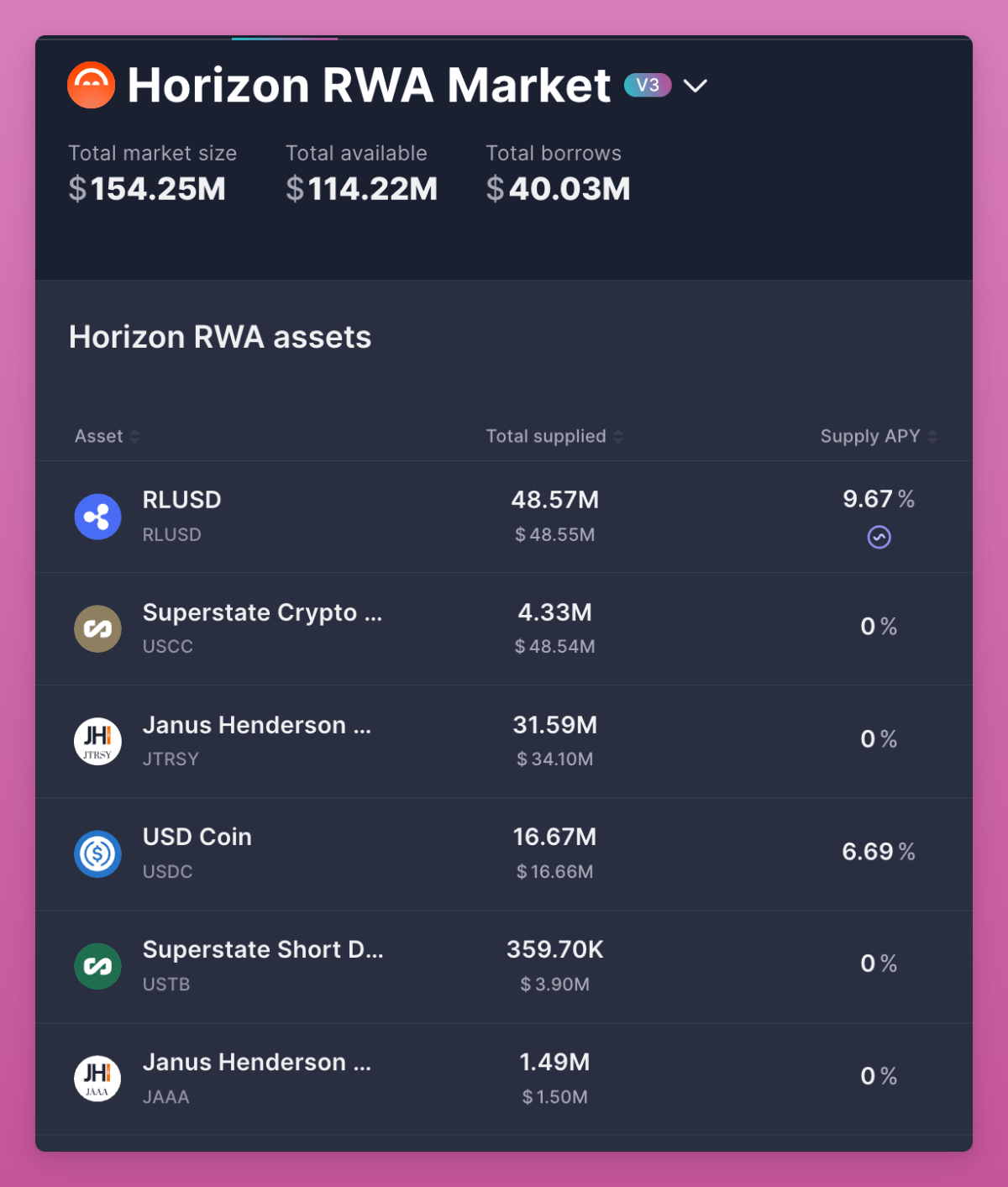

A mudança mais importante é o colateral.

O Horizon da Aave permite depositar ativos tokenizados como o S&P 500 e usá-los como garantia para empréstimos. Mas o TVL ainda é pequeno, apenas 114 milhões de dólares, o que mostra que o RWA ainda está em estágio inicial. (Nota: a Centrifuge está tentando trazer o RWA oficial do SPX500 para on-chain. Se conseguir, o CFG pode se sair bem. Estou confiante nisso.)

É quase impossível para o varejo fazer isso nas finanças tradicionais.

Os RWAs finalmente tornam o DeFi um verdadeiro mercado de capitais. Eles estabelecem taxas de referência via títulos do governo e crédito. Ampliam o alcance global, permitindo que qualquer pessoa detenha títulos do Tesouro dos EUA sem precisar de um banco americano (isso está se tornando um campo de batalha global).

A BlackRock lançou o BUIDL, a Franklin lançou o BENJI. Esses não são projetos marginais, mas pontes que conectam trilhões de dólares ao cripto.

No geral, os RWAs são a revolução estrutural mais importante do momento. Eles conectam o DeFi à economia real e constroem a infraestrutura para um mundo totalmente on-chain.

Ciclo de 4 Anos

Para o mercado nativo de criptomoedas, a questão mais importante é se o ciclo de quatro anos acabou. Ouço pessoas ao meu redor já vendendo, esperando que ele se repita. Mas acredito que, com a mudança da ordem das criptomoedas, o ciclo de quatro anos vai se repetir.

Desta vez é diferente.

Estou apostando meus próprios ativos porque:

-

Os ETFs transformaram BTC e ETH em ativos alocáveis por instituições.

-

As stablecoins se tornaram ferramentas geopolíticas, agora entrando em pagamentos e mercados de capitais.

-

As DATs abriram o caminho para tokens sem ETF acessarem o mercado de ações, permitindo que fundos de venture capital saiam e financiem novos projetos.

-

Os RWAs trouxeram a economia global para on-chain, criando taxas de referência para o DeFi.

Isso não é o cassino de 2017, nem a euforia de 2021.

É uma nova era de estrutura e adoção, com as criptomoedas se fundindo ao sistema financeiro tradicional, mas ainda impulsionadas por cultura, especulação e convicção.

Os vencedores da próxima rodada não virão da estratégia de “comprar qualquer coisa”.

Muitos tokens ainda podem repetir as quedas do ciclo de quatro anos. Você precisa escolher com cuidado.

Os verdadeiros vencedores serão aqueles que conseguirem se adaptar às mudanças macro e institucionais, mantendo o apelo cultural junto ao varejo.

Essa é a nova ordem.

Aviso Legal: o conteúdo deste artigo reflete exclusivamente a opinião do autor e não representa a plataforma. Este artigo não deve servir como referência para a tomada de decisões de investimento.

Talvez também goste

Por que a BlackRock ainda não solicitou um ETF de XRP apesar dos fortes vínculos com a Ripple

Preço da KAS salta 66%: Será que o momentum pode levar Kaspa a atingir metas maiores em dezembro?

Preço do VIRTUAL sobe 17% enquanto rompimento de cunha descendente sinaliza alta em dezembro

Charles Hoskinson revela quando altcoins como ADA, XRP e ETH atingirão novos recordes históricos