Tom Lee afirma que o "preço justo do ETH é de 60 mil dólares", enquanto Andre Kang rebate dizendo que "parece um idiota".

Andrew Kang acredita que Tom Lee está apenas traçando linhas arbitrárias sob o pretexto de análise técnica para apoiar seus próprios vieses.

Título original: Tom Lee's ETH Thesis is Retarded

Autor original: Andrew Kang, sócio da Mechanism Capital

Tradução: Azuma, Odaily

Nota do editor: Desde que Tom Lee se tornou presidente do conselho da BitMine e impulsionou a DAT a comprar ETH continuamente, Tom Lee tornou-se o maior entusiasta de ETH do setor. Em várias aparições públicas recentes, Tom Lee tem enfatizado repetidamente as expectativas de crescimento do ETH com diferentes lógicas, chegando até a declarar que o valor justo do ETH deveria ser de 60.000 dólares.

No entanto, nem todos concordam com a lógica de Tom Lee. Andrew Kang, sócio da Mechanism Capital, publicou ontem à noite um longo texto refutando publicamente os pontos de vista de Tom Lee, chegando a zombar dele dizendo que "parece um retardado".

Um ponto adicional: Andrew Kang previu, durante a correção geral do mercado em abril deste ano, que o ETH cairia abaixo de 1.000 dólares. Posteriormente, mesmo durante a alta do ETH, ele continuou expressando opiniões pessimistas... A posição determina a mentalidade, então sua postura pode estar em um extremo oposto ao de Tom Lee. Recomenda-se que todos analisem de forma dialética.

A seguir, o conteúdo original de Andrew Kang, traduzido por Odaily.

Entre os artigos de analistas financeiros que li recentemente, a tese de ETH de Tom Lee é "uma das mais estúpidas". Vamos analisar seus pontos um por um. A teoria de Tom Lee baseia-se principalmente nos seguintes tópicos.

· Adoção de stablecoins e RWA (ativos do mundo real);

· Analogia do "petróleo digital";

· Instituições comprarão e farão staking de ETH, tanto para fornecer segurança à rede de tokenização de ativos quanto como capital operacional;

· O ETH será equivalente ao valor total de todas as empresas de infraestrutura financeira;

· Análise técnica;

1. Adoção de stablecoins e RWA

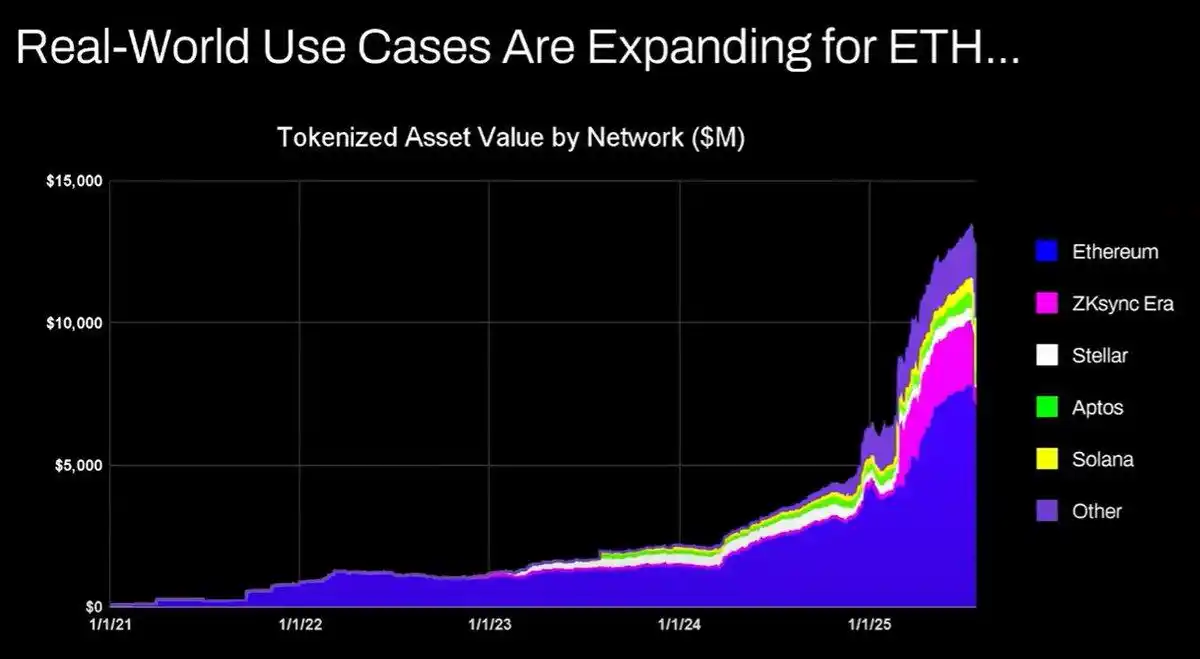

O argumento de Tom Lee é que: o aumento das atividades de stablecoins e tokenização de ativos impulsionará o volume de transações, aumentando assim a receita de taxas do ETH. À primeira vista, parece razoável, mas basta alguns minutos de pesquisa para perceber que isso não é verdade.

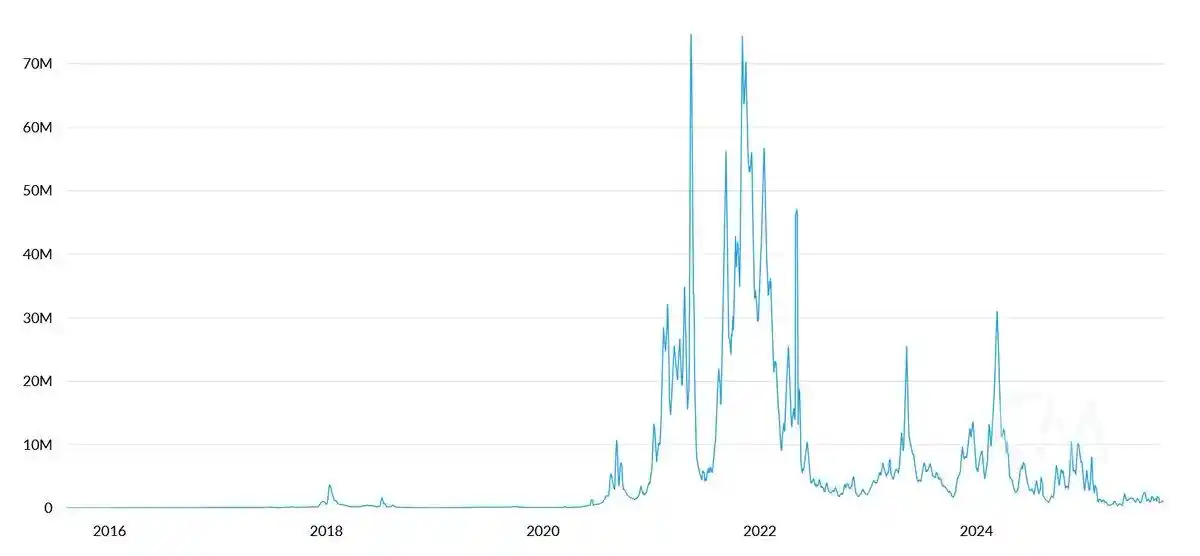

Desde 2020, o valor dos ativos tokenizados e o volume de transações de stablecoins cresceram de 100 a 1000 vezes. No entanto, o argumento de Tom Lee compreende fundamentalmente errado o mecanismo de acumulação de valor do Ethereum — ele faz parecer que as taxas de rede aumentariam proporcionalmente, mas na verdade a receita de taxas do Ethereum ainda está no mesmo nível de 2020.

As razões para esse resultado são as seguintes:

· A rede Ethereum melhora a eficiência das transações por meio de upgrades;

· As atividades de stablecoins e tokenização de ativos migram para outras blockchains;

· A tokenização de ativos de baixa liquidez gera taxas mínimas — o valor tokenizado não está diretamente relacionado à receita do ETH. Alguém pode tokenizar um título de 100 milhões de dólares, mas se ele for negociado apenas uma vez a cada dois anos, quanto isso realmente gera de taxas para o ETH? Talvez apenas 0,1 dólar, sendo que uma única transação de USDT gera taxas muito maiores.

Você pode tokenizar ativos no valor de trilhões de dólares, mas se esses ativos não forem negociados com frequência, isso pode adicionar apenas 100 mil dólares de valor ao ETH.

O volume de transações e as taxas das blockchains vão crescer? Sim.

No entanto, a maior parte dessas taxas será capturada por outras blockchains com equipes de desenvolvimento de negócios mais fortes. Ao migrar as transações financeiras tradicionais para a blockchain, outros projetos já perceberam essa oportunidade e estão ativamente conquistando o mercado. Solana, Arbitrum e Tempo já obtiveram algumas vitórias iniciais, e até mesmo a Tether está apoiando duas novas blockchains de stablecoin (Plasma e Stable), esperando transferir o volume de transações de USDT para suas próprias redes.

2. Analogia do "petróleo digital"

O petróleo é essencialmente uma commodity. O preço real do petróleo, ajustado pela inflação, permaneceu na mesma faixa por um século, com oscilações ocasionais que retornam ao patamar original.

Eu concordo parcialmente com Tom Lee que o ETH pode ser visto como uma commodity, mas isso não significa que seja um ativo em alta. Não está claro exatamente o que Tom Lee quer dizer aqui.

3. Instituições comprarão e farão staking de ETH, tanto para fornecer segurança à rede quanto como capital operacional

Grandes bancos e outras instituições financeiras já compraram ETH para seus balanços? Não.

Eles anunciaram planos para comprar ETH? Também não.

Os bancos estocam barris de gasolina porque precisam pagar custos de energia continuamente? Não, o custo não é significativo o suficiente; eles só pagam quando necessário.

Os bancos compram ações das instituições de custódia de ativos que utilizam? Não.

4. O ETH será equivalente ao valor total de todas as empresas de infraestrutura financeira

Estou realmente sem palavras. Isso é mais um mal-entendido básico sobre acumulação de valor, pura fantasia, nem vale a pena comentar.

5. Análise técnica

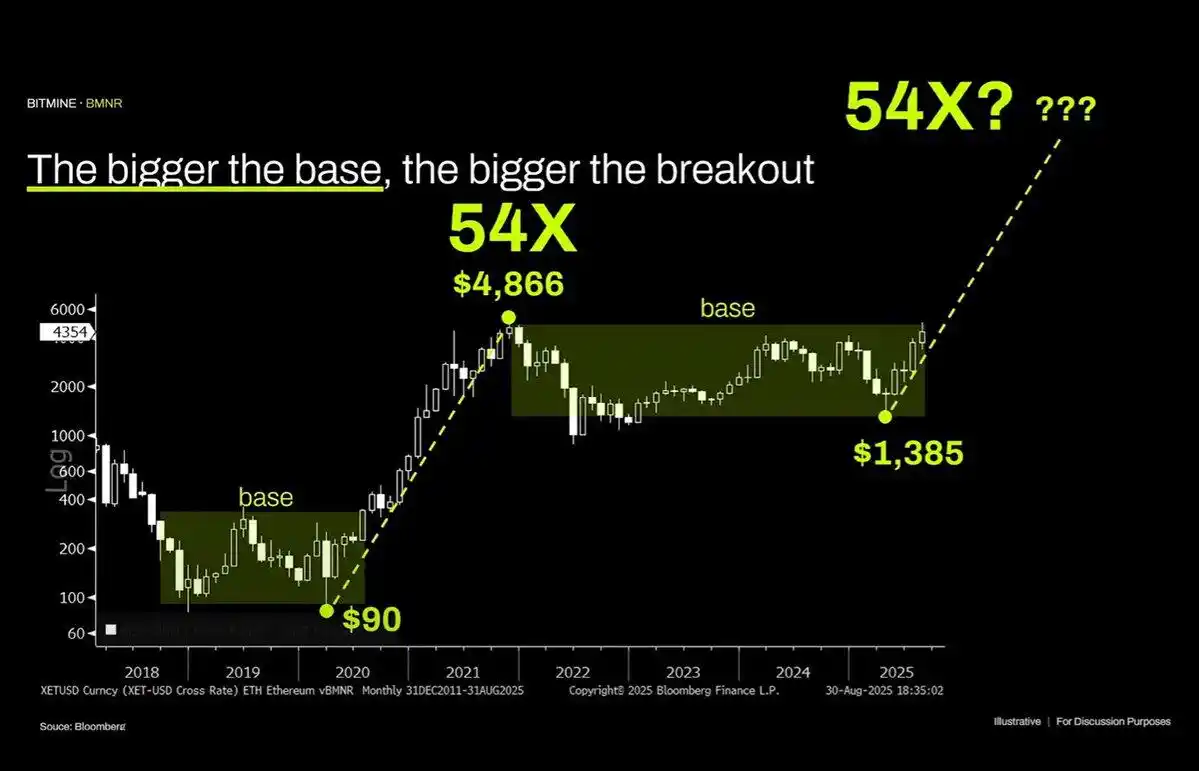

Na verdade, eu gosto muito de análise técnica e acredito que, quando vista objetivamente, ela pode fornecer muitas informações valiosas. Infelizmente, Tom Lee parece estar usando análise técnica apenas para traçar linhas aleatórias que apoiam seus próprios vieses.

Analisando objetivamente este gráfico, a característica mais evidente é que o ETH está em uma faixa de consolidação de vários anos — o que não é diferente do padrão de oscilação ampla do preço do petróleo nos últimos trinta anos — apenas oscilando dentro da faixa, tendo recentemente testado o topo da faixa sem conseguir romper a resistência. Do ponto de vista técnico, o ETH na verdade mostra sinais de baixa, não se pode descartar a possibilidade de continuar oscilando entre 1.000 e 4.800 dólares por um longo período.

O fato de um ativo ter tido uma alta parabólica no passado não significa que essa tendência continuará indefinidamente.

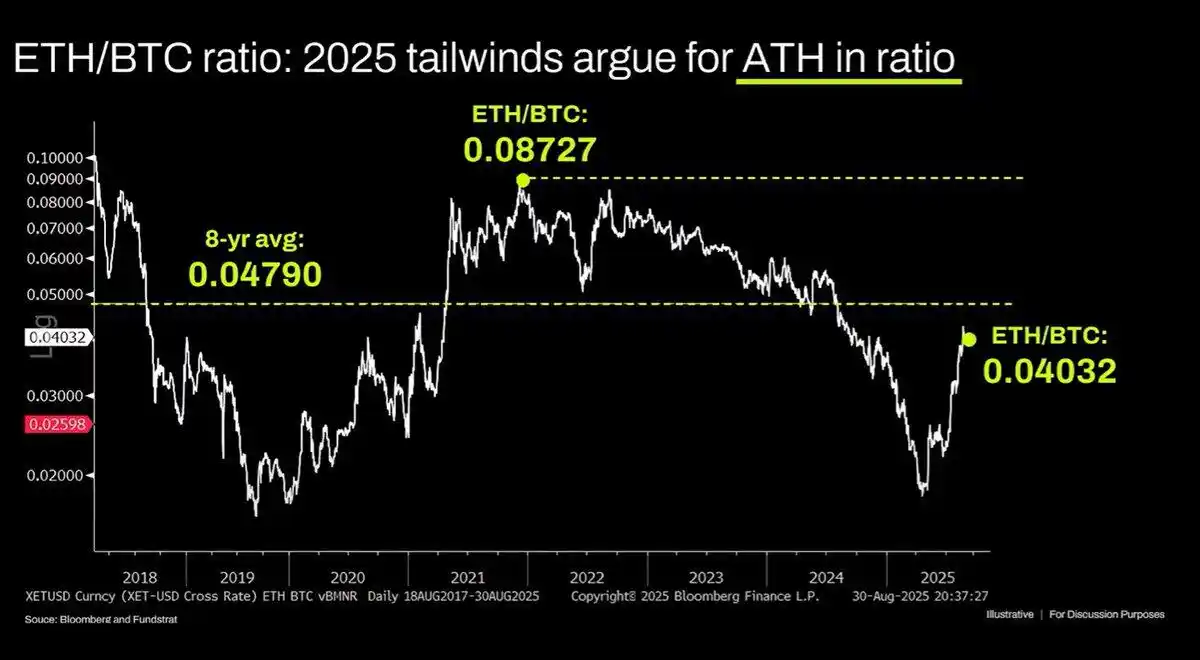

O gráfico de longo prazo ETH/BTC também é mal interpretado. Embora esteja realmente em uma faixa de consolidação de vários anos, nos últimos três anos tem sido dominado por uma tendência de baixa, com o recente repique apenas tocando o suporte de longo prazo. Essa tendência de queda decorre do fato de que a narrativa do Ethereum já está saturada e seus fundamentos não sustentam o crescimento do valuation. E esses fundamentos ainda não mudaram substancialmente.

A avaliação do Ethereum é, essencialmente, fruto de uma percepção financeira equivocada. Para ser justo, esse viés de percepção pode realmente sustentar um valor de mercado considerável (veja o caso do XRP), mas esse suporte não é infinito. A liquidez macroeconômica tem mantido temporariamente o valor de mercado do ETH, mas, a menos que ocorram mudanças estruturais significativas, é provável que ele enfrente um período prolongado de desempenho insatisfatório.

Aviso Legal: o conteúdo deste artigo reflete exclusivamente a opinião do autor e não representa a plataforma. Este artigo não deve servir como referência para a tomada de decisões de investimento.

Talvez também goste

Bandeira de baixa do Shiba Inu aponta para queda de 55% em direção a US$0,0000036

Bancos da UE lançam esforço coordenado para stablecoin atrelada ao euro até 2026

World Liberty Financial de Trump lançará produtos RWA em janeiro

A World Liberty Financial, apoiada pela família Trump, lançará sua suíte de produtos tokenizados em janeiro de 2026, em meio ao enorme crescimento do setor de RWA.