Uma empresa, dois tipos de stablecoins

A Tether lançou a stablecoin regulatória USAT, em conformidade com os requisitos do "GENIUS Act" dos Estados Unidos, mantendo simultaneamente a estratégia global de mercado do USDT original e formando um modelo operacional de dupla trilha. Resumo gerado pela Mars AI. Este resumo foi criado pelo modelo Mars AI, cuja precisão e integridade ainda estão em fase de atualização iterativa.

Introdução

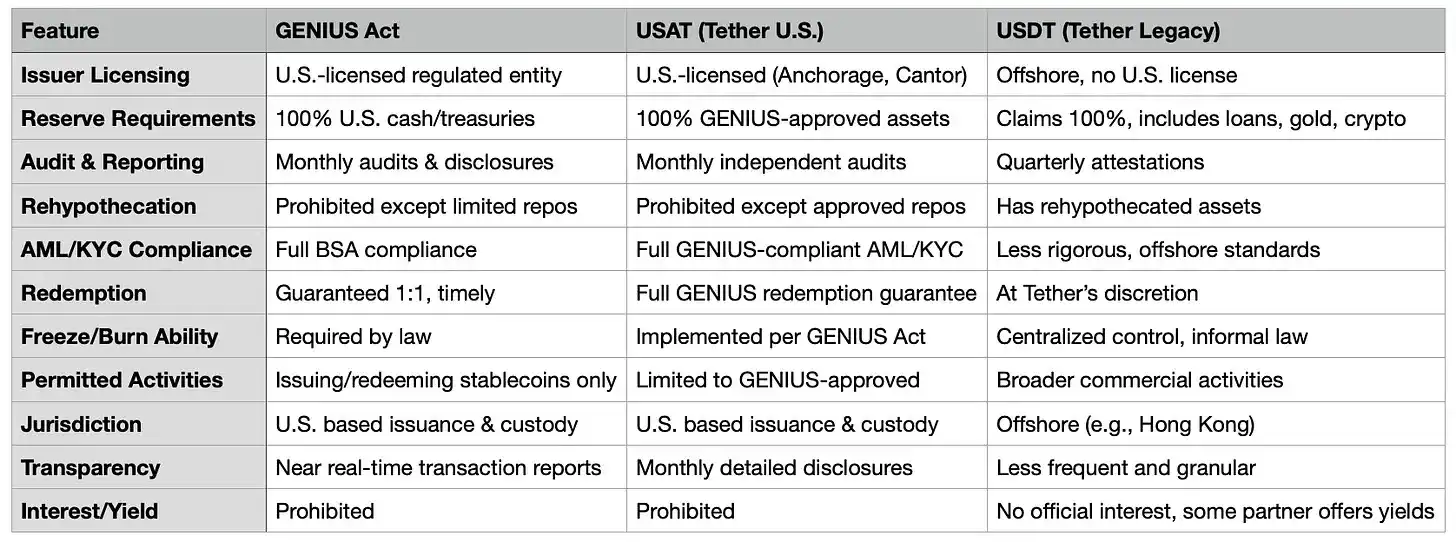

Em agosto deste ano, Bo Hines renunciou ao cargo de membro do Comitê de Criptomoedas da Casa Branca e rapidamente assumiu o cargo de CEO da recém-criada divisão americana da Tether. Sua missão é lançar o USAT, uma stablecoin em conformidade com o "GENIUS Act". O USAT será submetido a auditorias mensais, com reservas mantidas inteiramente em dinheiro e títulos do Tesouro dos EUA de curto prazo, operando sob total supervisão de um banco federal.

Enquanto isso, o USDT continua processando mais de 1 trilhão de dólares em transações mensais, com reservas que incluem bitcoin, ouro e empréstimos garantidos. Esses ativos são gerenciados por entidades offshore que nunca passaram por uma auditoria completa.

A mesma empresa, duas abordagens de produto completamente diferentes.

No ano passado, a Tether lucrou 13,7 bilhões de dólares com seu modelo de "buscar perdão, não permissão". Em contraste, a Circle, graças à sua diligência prévia e à formulação das perguntas certas antes de expandir os negócios, acabou abrindo capital com uma avaliação de 7 bilhões de dólares.

Esse anúncio deveria ser motivo de celebração.

Após anos de batalhas regulatórias, questões de transparência e dúvidas persistentes sobre as reservas, a Tether finalmente oferece ao mercado americano o que os críticos exigiam há muito tempo: total conformidade, auditoria independente, custódia regulada e reservas compostas apenas por dinheiro e títulos do Tesouro dos EUA de curto prazo.

No entanto, nos vemos discutindo arbitragem regulatória, fossos competitivos e aqueles momentos deliciosamente constrangedores em que tecnologia revolucionária entra em conflito com a ordem estabelecida, enquanto todos fingem que isso sempre fez parte do plano.

Acontece que, com criatividade suficiente na estrutura corporativa, é possível servir a dois senhores ao mesmo tempo.

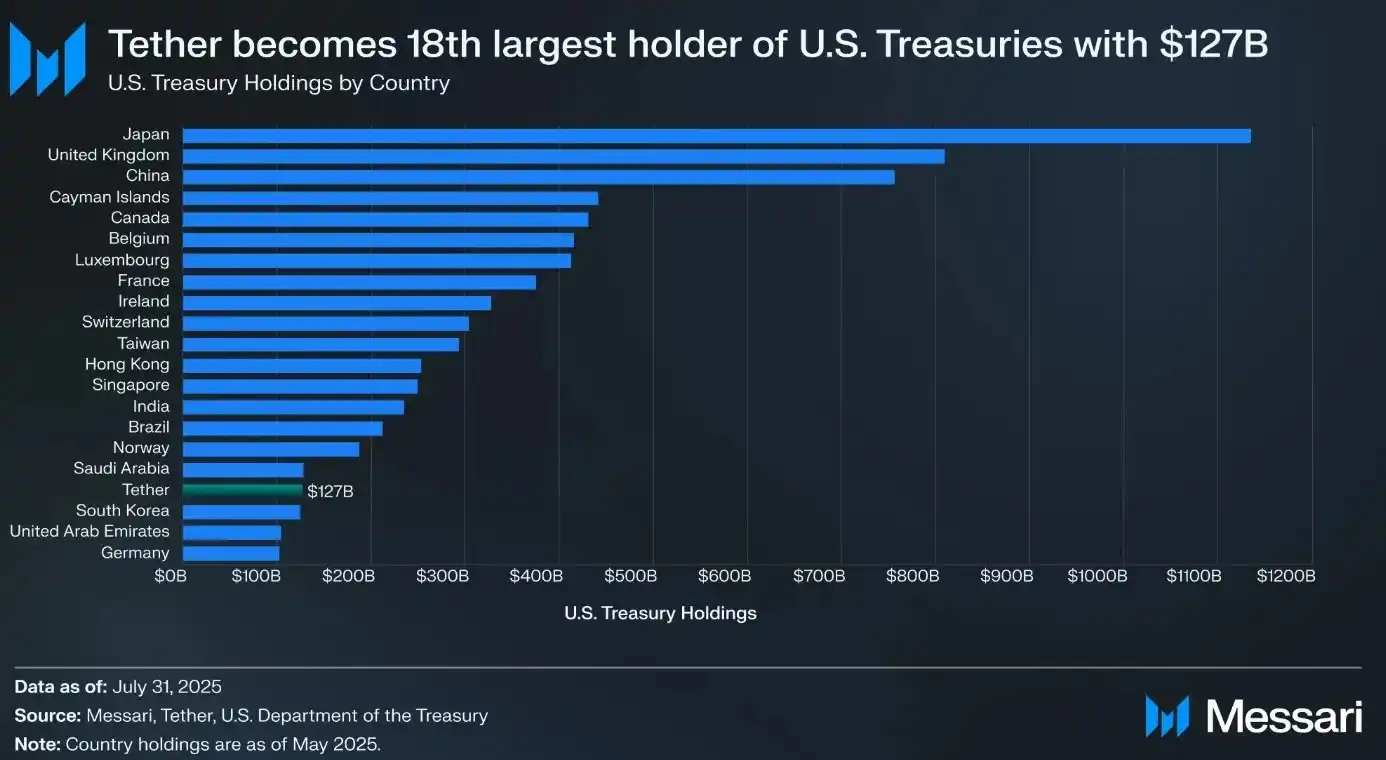

Antes de mergulharmos no USAT, vamos primeiro entender as conquistas impressionantes da Tether com o USDT. O valor dos tokens USDT em circulação chega a 172 bilhões de dólares, processando mais de 1 trilhão de dólares em transações mensais no mercado cripto. Se a Tether fosse um país, seria o 18º maior detentor de dívida dos EUA, com um total de 127 bilhões de dólares em títulos do governo.

No ano passado, a empresa lucrou 13,7 bilhões de dólares — não receita, mas lucro — colocando-a entre as empresas mais lucrativas do mundo, superando muitas companhias da Fortune 500.

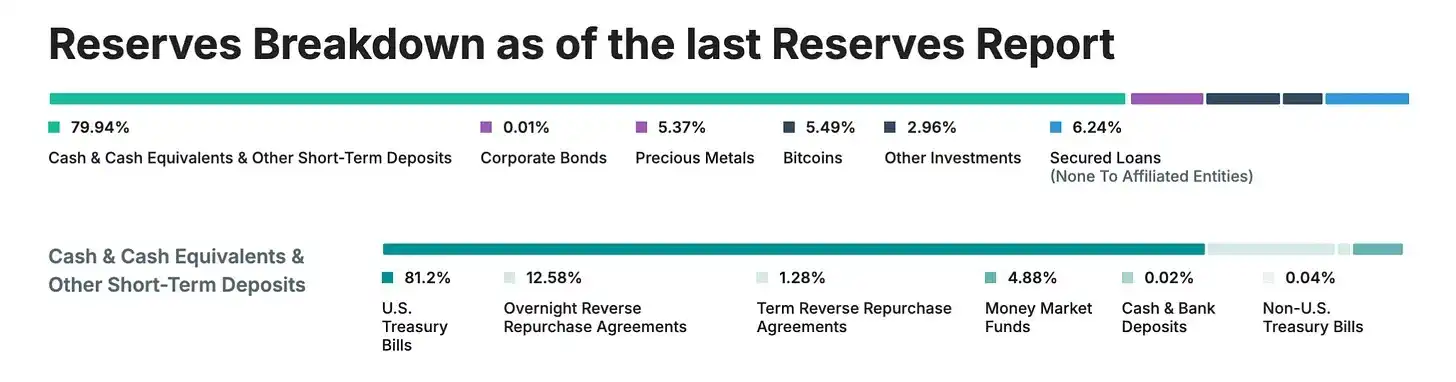

Tudo isso foi alcançado sem auditoria completa, supervisão regulatória abrangente ou o nível de transparência comum às instituições financeiras tradicionais. Em vez disso, a Tether depende de "provas" trimestrais em vez de auditorias completas, e inclui ativos como ouro, bitcoin e empréstimos garantidos em suas reservas — ativos não permitidos sob regulamentações rigorosas de stablecoins. Além disso, opera principalmente por meio de entidades offshore em Hong Kong e nas Ilhas Virgens Britânicas.

Este é um exemplo definitivo de como, às vezes, é possível alcançar feitos extraordinários ao agir completamente contra as preferências dos reguladores.

O surgimento (e os problemas) do "GENIUS Act"

Então, em julho de 2025, entrou em vigor o "GENIUS Act", a primeira regulamentação abrangente de stablecoins nos EUA. De repente, o mercado americano — o mais lucrativo e influente do mundo cripto — passou a ter novas regras rigorosas:

· 100% das reservas em dinheiro e títulos do Tesouro dos EUA de curto prazo (excluindo bitcoin, ouro ou empréstimos garantidos)

· Auditoria independente mensal, com certificação do CEO e CFO

· Emissor licenciado nos EUA, com custódia regulada nos EUA

· Total conformidade com requisitos AML/KYC, incluindo função de congelamento

· Proibição de pagamento de juros aos detentores

· Total transparência na composição das reservas

Ao comparar essa lista com a estrutura atual do USDT, o desafio fica evidente. A lei traça uma linha clara entre stablecoins "estrangeiras" e domésticas. O USDT, emitido por entidades da Tether nas Ilhas Virgens Britânicas e Hong Kong, não pode simplesmente se tornar compatível com um clique. Isso exigiria uma reforma completa em sua estrutura corporativa, composição de reservas e modelo operacional.

Para a Tether, o mais complicado é que a verdadeira conformidade com o "GENIUS Act" exige o tipo de transparência que a empresa sempre evitou. Até 2025, a Tether ainda oferece "provas" trimestrais, não auditorias completas. Cerca de 16% de seus ativos em reserva são explicitamente proibidos pelo "GENIUS Act": ouro (3,5%), bitcoin (5,4%), empréstimos garantidos e títulos corporativos.

Então, por que não simplesmente consertar o USDT?

Por que lançar um novo token em vez de tornar o USDT compatível?

Em resumo, transformar o USDT em um produto compatível é como tentar transformar um barco a motor em um porta-aviões enquanto ele ainda está navegando. O USDT atualmente atende 500 milhões de usuários em todo o mundo, que o escolhem justamente por não estar sujeito à rígida regulamentação dos EUA. Muitos desses usuários estão em mercados emergentes, onde o sistema bancário local é pouco confiável ou caro, e o USDT oferece acesso ao dólar.

Se a Tether de repente impusesse a todos os usuários globais do USDT requisitos de KYC ao estilo americano, funções de congelamento e protocolos de auditoria, isso mudaria fundamentalmente a essência do sucesso do USDT. Um pequeno empresário brasileiro que usa USDT para evitar volatilidade cambial não quer lidar com exigências regulatórias dos EUA, assim como um trader de cripto no Sudeste Asiático não precisa de uma certificação mensal do CEO.

Mas há uma razão estratégica ainda mais profunda: segmentação de mercado. Ao criar o USAT, a Tether pode oferecer um produto "premium" regulado para instituições americanas, enquanto mantém o USDT como o "padrão global" para outros mercados. É como ter uma marca de luxo e uma marca de massa ao mesmo tempo — a mesma empresa, produtos diferentes para diferentes clientes.

A proposta de valor do USAT (por si só)

Então, o que exatamente o USAT oferece que o USDC ainda não oferece? O marketing da Tether é um pouco vago nesse ponto.

A arquitetura técnica apoia essa estratégia de dois trilhos. Ambos os tokens utilizam a plataforma Hadron da Tether, permitindo integração perfeita com a infraestrutura existente, mantendo o isolamento regulatório. Onde permitido por lei, a liquidez pode fluir entre os dois sistemas, mas "firewalls" de conformidade garantem que cada token opere de forma independente em sua jurisdição.

O USAT será emitido pelo Anchorage Digital Bank (um banco cripto federalmente licenciado), com reservas custodiadas pela Cantor Fitzgerald. Ele estará totalmente em conformidade com o "GENIUS Act", incluindo auditorias mensais, reservas transparentes e todos os requisitos regulatórios esperados por usuários institucionais. Sob a liderança do ex-conselheiro de cripto da Casa Branca, Bo Hines, o USAT se beneficia de forte apoio político e conexões em Washington.

No entanto, o USDC da Circle já atende a todos esses requisitos. O USDC possui profunda liquidez, integração madura com exchanges, parcerias institucionais e um histórico regulatório sólido. Já é a stablecoin preferida das instituições americanas.

A principal vantagem da Tether é... bem, ser a Tether. A empresa construiu a maior rede de distribuição de stablecoins do mundo, detém enorme participação de mercado e gera 13,7 bilhões de dólares em lucros anuais para impulsionar seu crescimento. Como disse o CEO Paolo Ardoino: "Diferente dos nossos concorrentes, não precisamos alugar canais de distribuição, nós os possuímos."

A Tether precisará construir a liquidez do USAT do zero. Isso significa convencer exchanges a listar o USAT, provedores de liquidez a operarem e clientes institucionais a realmente utilizá-lo. Mesmo com os vastos recursos financeiros e a rede de distribuição da Tether, essa não é uma tarefa fácil.

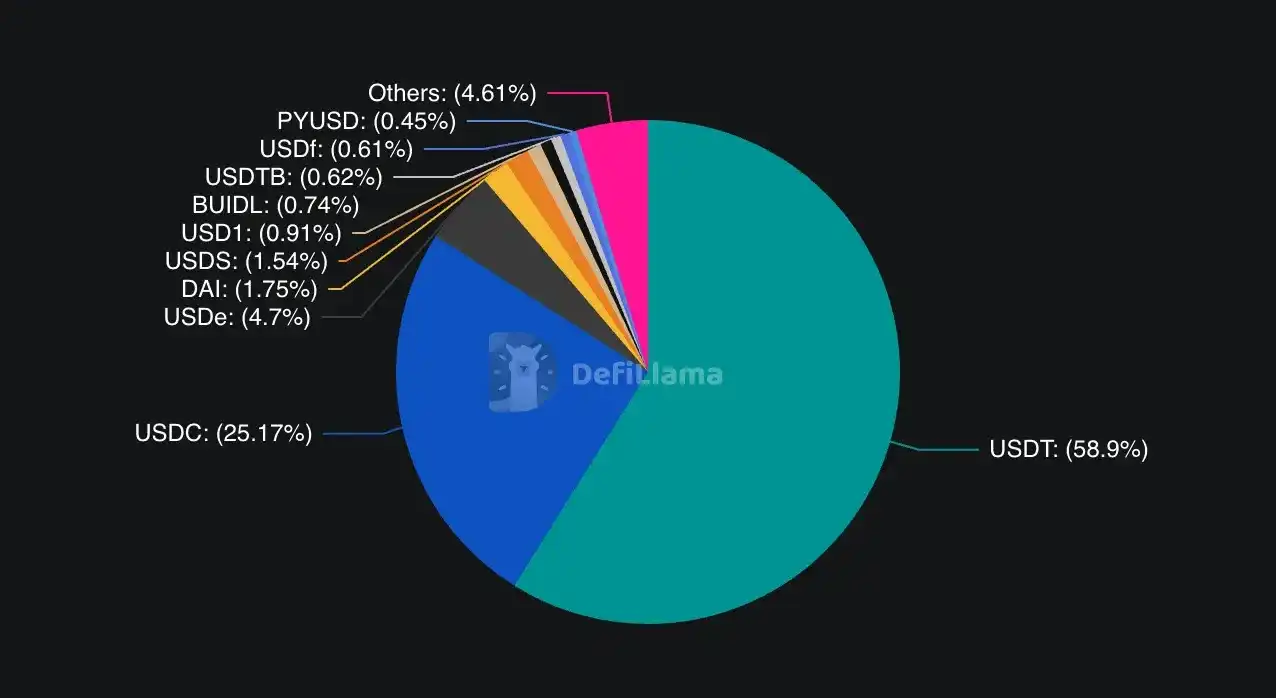

O USDC controla cerca de 25% do mercado global de stablecoins, mas domina o mercado regulado dos EUA. O USDT detém 58% do mercado global, mas está praticamente excluído do mercado americano compatível.

A empresa aposta que usuários institucionais buscarão alternativas para evitar riscos de concentração. Se a Circle ou o USDC enfrentarem problemas, esses usuários podem procurar outras opções totalmente reguladas. Além disso, a Tether pode usar suas relações existentes (como com a Cantor Fitzgerald) para oferecer melhores condições ou serviços.

As ações recentes da Circle destacam a intensidade da concorrência. Em junho de 2025, a Circle abriu capital com sucesso, lançou a blockchain Arc dedicada a finanças de stablecoins e continuou a expandir canais de pagamento globais. A estratégia de priorizar a regulação claramente trouxe resultados na adoção institucional.

Mas o USAT também possui vantagens que o USDC não tem. Segundo o CEO Paolo Ardoino, a rede global de distribuição da Tether inclui "centenas de milhares de pontos de distribuição físicos", além de parcerias digitais como o investimento de 775 milhões de dólares na Rumble. Essa infraestrutura foi construída ao longo de mais de uma década e é difícil de replicar.

A força da Tether está em suas relações globais e poder financeiro. No primeiro semestre de 2025, a empresa gerou 5,7 bilhões de dólares em lucros, garantindo recursos para formação de mercado, incentivos de liquidez e desenvolvimento de parcerias. Diferente dos concorrentes que precisam "alugar" canais de distribuição, a Tether possui sua própria infraestrutura.

A maior vantagem do USAT pode ser a compatibilidade. Se ele puder operar em conjunto com a infraestrutura existente do USDT, os usuários não precisarão reformular totalmente seus sistemas. Para desenvolvedores que já gastaram meses integrando o USDT, migrar para outro token da Tether é muito mais fácil do que começar do zero com outro fornecedor.

Algumas instituições ou usuários mais avessos ao risco podem simplesmente querer manter múltiplas stablecoins reguladas para diversificar e reduzir o risco de contraparte entre Circle (USDC) e Tether (USAT).

O cronograma aqui é crucial. O USAT está planejado para ser lançado no final de 2025, o que significa que a Tether tem pouco tempo para construir liquidez, garantir listagens em exchanges e estabelecer relações com formadores de mercado. No mercado financeiro, a vantagem do pioneiro pode ser decisiva, e os usuários geralmente preferem opções já estabelecidas e líquidas a novos entrantes.

O cronograma é fundamental aqui. O USAT está previsto para ser lançado no final de 2025, dando à Tether pouco tempo para construir liquidez, garantir listagens em exchanges e estabelecer relações com formadores de mercado. No mercado financeiro, a vantagem do pioneiro é crucial — os usuários tendem a escolher opções maduras e líquidas em vez de novatas.

Críticos argumentam que o USAT é essencialmente uma "performance de conformidade" — uma forma da Tether entrar no mercado americano sem resolver os problemas centrais de transparência e operação de seu negócio principal.

Essa crítica tem fundamento. O fato de a Tether optar por lançar o USAT em vez de tornar o USDT totalmente compatível indica que a empresa valoriza mais a flexibilidade operacional atual do que a legitimidade regulatória total.

Por outro lado, pode-se argumentar que é assim que o mercado deve funcionar. Diferentes grupos de clientes têm necessidades e tolerâncias a risco distintas. Instituições americanas exigem conformidade regulatória e transparência, enquanto usuários de mercados emergentes priorizam acessibilidade e baixas taxas. Por que uma empresa não pode atender a ambos os segmentos com produtos diferentes?

Conclusão

A estratégia de stablecoins duplas da Tether reflete as contradições mais amplas da indústria cripto em relação à regulação, descentralização e adoção institucional. O setor enfrenta cada vez mais o desafio de equilibrar o espírito permissionless original das criptomoedas com a necessidade de estruturas regulatórias para promover a adoção mainstream.

O USAT representa a aposta da Tether: conquistar legitimidade regulatória junto a usuários institucionais, mantendo flexibilidade para o varejo global. O sucesso dessa estratégia dependerá da execução, aceitação do mercado e da estabilidade do quadro regulatório em constante evolução.

O ambiente regulatório continua mudando. Embora o "GENIUS Act" traga alguma clareza, detalhes sobre sua implementação e fiscalização ainda são incertos. Mudanças administrativas ou de prioridades regulatórias podem impactar significativamente as estratégias dos emissores de stablecoins.

Mais fundamentalmente, o USAT levanta questões essenciais sobre a natureza do sucesso inicial da Tether. O domínio do USDT foi construído sobre arbitragem regulatória — será que isso não é mais sustentável? Ou será que reflete uma verdadeira inovação na infraestrutura financeira global, que a conformidade regulatória pode promover em vez de restringir?

A resposta a essa pergunta pode, em última análise, determinar se o USAT representa a evolução da Tether rumo a instituições financeiras maduras ou o reconhecimento das limitações fundamentais de seu modelo original. De qualquer forma, o lançamento do USAT marca um novo capítulo na competição e regulação das stablecoins.

O rei está construindo um segundo reino. Se ele conseguirá governar ambos ao mesmo tempo, ainda veremos.

Aviso Legal: o conteúdo deste artigo reflete exclusivamente a opinião do autor e não representa a plataforma. Este artigo não deve servir como referência para a tomada de decisões de investimento.

Talvez também goste

Ethereum realiza atualização "Fusaka", continua a "escalar e melhorar a eficiência", fortalecendo a capacidade de liquidação on-chain

Ethereum ativou a importante atualização “Fusaka”, que utiliza a tecnologia PeerDAS para aumentar em 8 vezes a capacidade de dados das soluções Layer-2. Combinando o mecanismo de fork BPO e o mecanismo de preço mínimo de Blob, espera-se uma redução significativa nos custos operacionais das Layer-2, garantindo a sustentabilidade econômica de longo prazo da rede.

Queda de 1/3 no primeiro minuto após a abertura, "corte pela metade" em 26 minutos: conceito "Trump" é abandonado pelo mercado

Projetos de criptomoedas relacionados à família Trump já foram estrelas populares no mercado, mas agora estão passando por um colapso drástico de confiança.

O Federal Reserve conseguirá vencer a batalha pela sua independência? A permanência de Powell pode ser o fator decisivo

O Bank of America acredita que a indicação de um novo presidente do Federal Reserve por Trump não é motivo de preocupação. Caso Powell permaneça como membro do Conselho, o espaço para pressão por parte da Casa Branca será significativamente limitado. Além disso, um comitê mais inclinado ao hawkish dificultaria que um presidente atendesse facilmente às expectativas de cortes de juros de Trump.

Trust Wallet abre as portas para apostas políticas e esportivas via Myriad