Uma carta, trilhões de dólares: Congresso dos EUA pede oficialmente que a SEC autorize investimentos em bitcoin nos planos 401(k)

Os dois partidos dos Estados Unidos estão promovendo conjuntamente a abertura do mercado de fundos de pensão para investimentos em ativos cripto. A SEC e o Departamento do Trabalho precisam formular regras específicas, e os planos 401(k) podem passar a permitir alocação em ativos cripto, o que pode desencadear grandes mudanças no mercado. Resumo gerado por Mars AI. Este resumo foi gerado pelo modelo Mars AI, cuja precisão e integridade ainda estão em processo de atualização iterativa.

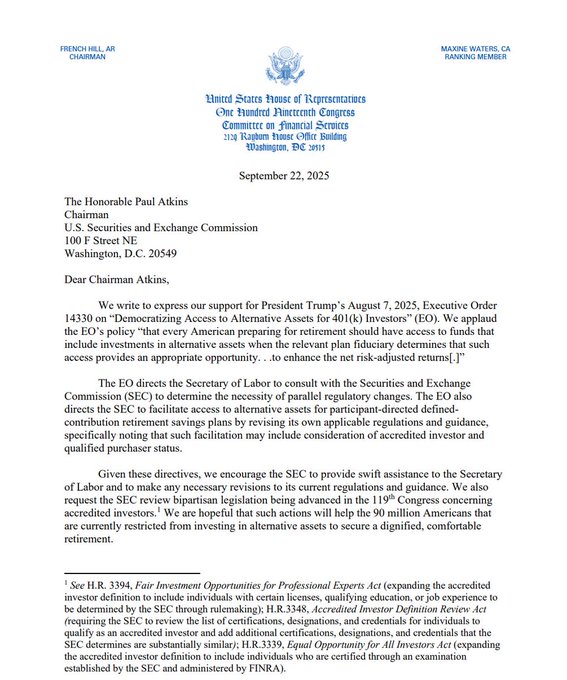

Um envelope aparentemente comum pode se tornar o ponto de alavanca para destravar o mercado de aposentadoria de US$ 9,3 trilhões.

Em 22 de setembro de 2025, uma carta enviada pelo Comitê de Serviços Financeiros da Câmara dos Deputados dos EUA quebrou a delicada calmaria entre Washington e o mundo cripto. A carta foi assinada conjuntamente pelo presidente do comitê, o republicano French Hill, e pela membro sênior, a democrata Maxine Waters — o que, por si só, já é um sinal digno de atenção. Um é um defensor ferrenho das criptomoedas, enquanto a outra é uma reguladora cautelosa, até mesmo crítica, de longa data. O objetivo comum deles é apenas um: pressionar o presidente da Securities and Exchange Commission (SEC), Paul Atkins, a implementar rapidamente a Ordem Executiva nº 14330, assinada pelo presidente Trump em 7 de agosto.

A redação dessa ordem executiva é bastante significativa, intitulada “Popularizar canais de investimento em ativos alternativos para investidores do 401(k)”. Fora da indústria cripto, isso pode soar como mais um documento de política enfadonho. Mas, em nosso setor, a expressão “ativos alternativos” carrega uma energia tão grande que pode acelerar o coração até do trader mais frio. Isso porque, segundo o documento explicativo divulgado pela Casa Branca, a definição de “ativos alternativos” nessa ordem inclui explicitamente “instrumentos de investimento de gestão ativa que investem em ativos digitais”.

Traduzindo para termos mais diretos: o mais alto escalão do governo dos EUA já enviou um sinal claro — chegou a hora de o fundo de aposentadoria do americano comum entrar oficialmente no mundo das criptomoedas.

Isso não é apenas um ajuste de política; pode ser o início de uma “batalha final” que determinará o status de mercado dos criptoativos. O campo de batalha central dessa disputa é o plano de aposentadoria 401(k) dos EUA, que soma US$ 9,3 trilhões. Se mesmo uma pequena fração desse valor fluir para o mercado cripto, desencadeará uma onda de compras sem precedentes. Agora, ambos os partidos do Congresso estão impulsionando esse movimento.

O grilhão do “Prudente” e a virada da BlackRock

Por muito tempo, uma muralha chamada Employee Retirement Income Security Act (ERISA) manteve os criptoativos fora do mercado trilionário de aposentadoria. O pilar central dessa muralha é a rigorosa cláusula conhecida como “Fiduciary Duty” (Dever Fiduciário).

Resumidamente, essa lei, criada há quase meio século, impôs aos administradores dos planos 401(k) (geralmente os empregadores) um grilhão legal chamado “Prudent Man” (Homem Prudente). Eles devem tomar decisões de investimento para o fundo de aposentadoria dos funcionários com extrema cautela, garantindo segurança e valorização estável dos recursos. Se uma decisão errada causar prejuízo, eles enfrentam enorme risco de ações coletivas.

Diante dessa responsabilidade rigorosa, investir em ativos de alta volatilidade e histórico relativamente curto, como o bitcoin — frequentemente retratado pela mídia como “bolha especulativa” —, é uma aventura jurídica. Por isso, mesmo quando a gigante Fidelity lançou em 2022 um produto que permitia investimento em bitcoin via 401(k), a adesão foi mínima. O Departamento do Trabalho do governo Biden, na época, chegou a emitir uma orientação severa, alertando todos os administradores de planos a serem “extremamente cautelosos”, sob risco de investigação regulatória. Isso esfriou o ânimo de qualquer instituição interessada.

No entanto, em 2025, o vento mudou dramaticamente. Primeiro, em maio, o recém-nomeado Departamento do Trabalho do governo Trump silenciosamente revogou aquela orientação severa, adotando uma postura “neutra”, sem preconceito contra classes de ativos específicas. Em seguida, a ordem executiva de agosto mencionou diretamente os ativos digitais. Agora, líderes bipartidários do Congresso escrevem à SEC para acelerar o processo. O objetivo dessa série de movimentos é claro: aliviar as restrições dos “Prudent Men”, reduzindo o risco de processos judiciais por alocar criptoativos.

Esse impulso de cima para baixo ressoa com a mudança de postura dos gigantes de Wall Street. O CEO da maior gestora de ativos do mundo, BlackRock, Larry Fink, é o exemplo mais emblemático. Anos atrás, ele achava que a demanda dos clientes por investimentos de longo prazo em cripto era “mínima”. Mas, em 2025, não só chamou o bitcoin de “ouro digital”, como o considerou um “ativo internacional” capaz de proteger contra a desvalorização monetária. Em sua carta anual deste ano, enfatizou a importância da “democratização do investimento”, em sintonia com o lema da ordem executiva presidencial.

Quando formuladores de políticas e gestores de capital começam a falar a mesma língua, as regras antigas do mercado começam a se flexibilizar.

A imaginação dos bilhões: um jogo de números e psicologia

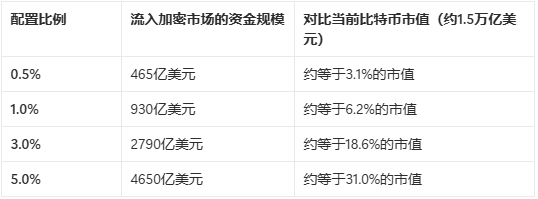

Deixemos de lado as regulamentações complexas e vejamos, com números diretos, o potencial dessa transformação. Segundo dados mais recentes da Investment Company Institute (ICI) até o segundo trimestre de 2025, o mercado americano de 401(k) soma US$ 9,3 trilhões.

O que isso significa? É mais do que o PIB anual de qualquer país, exceto China e EUA.

Agora, vamos a uma simulação simples:

Onde está o gargalo? Os “últimos três quilômetros” para o mercado trilionário

Apesar da ordem executiva presidencial e do apoio ativo do Congresso, isso não significa que trilhões de dólares entrarão no mercado cripto amanhã. O processo se assemelha a uma série de dominós que precisam cair em sequência, e atualmente está travado em alguns pontos-chave, resumidos como o desafio dos “últimos três quilômetros”:

Primeiro quilômetro: o “chute final” das regras regulatórias

Este é o ponto mais direto e central no momento. A carta do Congresso é uma “pressão”, não uma “ordem”. Agora, a bola está com o presidente da SEC, Paul Atkins. A SEC deve trabalhar com o Departamento do Trabalho (DOL) para transformar o espírito macro da ordem executiva em regras regulatórias concretas ou cláusulas de porto seguro.

Essas regras precisam responder claramente às maiores preocupações dos patrocinadores dos planos (empregadores): qual proporção de criptoativos é considerada “prudente”? Quais riscos específicos devem ser divulgados aos funcionários? Em que situações eles podem ser isentos de responsabilidade legal por volatilidade extrema do mercado? Sem essas “regras do jogo” claras, a maioria das empresas não se arriscará a incluir criptoativos nos planos de aposentadoria dos funcionários.

Segundo quilômetro: o “fosso de confiança” dos patrocinadores

Mesmo que a SEC publique diretrizes claras, a decisão final está nas mãos de milhares de empregadores. Eles são os administradores diretos dos planos 401(k) e os responsáveis finais pelo “dever fiduciário”. É um grupo extremamente conservador e avesso ao risco.

Para eles, adicionar um ativo de alta volatilidade pode trazer mais problemas legais do que benefícios em busca de maiores retornos para os funcionários. Por isso, precisam ver instituições financeiras tradicionais (como BlackRock, JPMorgan, Goldman Sachs) não só apoiando verbalmente, mas lançando produtos financeiros maduros, regulados e com mecanismos de mitigação de risco, além de recomendações de consultorias profissionais (como Mercer, Aon). Superar esse “fosso de confiança” exige tempo e validação do mercado.

Terceiro quilômetro: a “escassez de produtos” na infraestrutura de mercado

Atualmente, há pouquíssimos produtos de investimento em cripto projetados para o 401(k); a iniciativa da Fidelity foi apenas um começo. Os produtos futuros precisarão ser profundamente integrados aos sistemas de gestão de aposentadoria existentes e podem assumir formas mais diversificadas, como “fundos de índice cripto” com bitcoin, ethereum e outros ativos principais, ou “fundos mistos de ativos alternativos” com pequena alocação em cripto. A falta desses produtos faz com que, mesmo interessados, os patrocinadores dos planos não tenham opções viáveis.

Roteiro futuro: de Washington à sua conta de aposentadoria

Com base nos pontos acima, podemos traçar um possível roteiro para a entrada do bitcoin e dos criptoativos nos fundos de aposentadoria das pessoas comuns:

Primeira fase: definição regulatória (estimada em 6-18 meses)

- SEC e DOL publicam orientação conjunta: Este é o “tiro de largada” para todos os passos seguintes. A orientação fornecerá um quadro regulatório claro e um “porto seguro” para a alocação de criptoativos nos planos 401(k).

- Ampliação da definição de investidor qualificado: Os projetos de lei H.R. 3394 e H.R. 3339, aprovados no Senado e sancionados, abrirão as portas para que mais pessoas com conhecimento profissional possam investir.

Segunda fase: explosão de produtos e entrada institucional (1-2 anos após a orientação)

- Gigantes de Wall Street entram em campo: BlackRock, Fidelity, Morgan Stanley e outras grandes gestoras lançarão rapidamente uma série de fundos cripto regulados voltados para o mercado de aposentadoria.

- Endosso de consultorias e agências de rating: Consultorias profissionais de aposentadoria passarão a incluir esses novos produtos em suas listas de recomendações, fornecendo avaliações de risco e sugestões de alocação para tranquilizar os patrocinadores dos planos.

Terceira fase: adoção empresarial e penetração de mercado (3-5 anos ou mais)

- De empresas de tecnologia a tradicionais: A adoção será gradual. Empresas de tecnologia e financeiras mais inovadoras devem ser as primeiras, expandindo-se para setores tradicionais após resultados positivos.

- “Opt-in” padrão (escolha ativa): Inicialmente, criptoativos dificilmente serão a opção padrão de investimento, exigindo que o funcionário escolha ativamente após entender os riscos. A alocação provavelmente será limitada a 5% ou 10% do total da conta individual.

Quarta fase: impacto de longo prazo e integração profunda

- Fluxo contínuo de recursos: Com milhões de funcionários investindo parte do salário mensalmente, o mercado cripto terá uma demanda compradora estável e de longo prazo, ajudando a reduzir a volatilidade extrema.

- Mudança na narrativa de mercado: O bitcoin deixará de ser apenas um código na tela de traders e se tornará parte visível e concreta do planejamento de riqueza de milhões de pessoas, consolidando o consenso de “ouro digital”.

Esse caminho será longo e repleto de disputas, mas o roteiro já está claro. Cada avanço merece nossa atenção.

Conclusão: quando a gota d’água encontra o oceano

De um experimento digital de nicho geek, passando a ativo negociado em Wall Street, até agora possivelmente parte do plano de aposentadoria de milhões de pessoas, o bitcoin e o universo cripto estão passando por uma profunda transformação de identidade.

A carta da Câmara funciona como um tiro de largada. Ela marca o momento em que formuladores de políticas, reguladores e gigantes de mercado colocam oficialmente o tema “criptoativos na alocação de ativos mainstream” na mesa. A postura positiva do presidente da SEC, Paul Atkins, praticamente indica que o sinal verde regulatório é apenas questão de tempo.

Claro, o portão não será aberto de uma vez. Inicialmente, haverá limites rigorosos de alocação (por exemplo, não mais que 5% do total), e o investimento poderá ser restrito a “fundos de gestão ativa”, não à compra direta de ativos. A cautela dos patrocinadores dos planos (empregadores) também não desaparecerá de imediato; eles precisarão de tempo para observar o mercado e avaliar riscos.

Mas a tendência é irreversível. Quando dezenas de milhões de pessoas comuns investirem parte de seus salários mensalmente, via plano 401(k), de forma constante e contínua no mercado cripto, a força resultante será capaz de mudar todo o ecossistema do setor. Isso trará uma demanda compradora estável e de longo prazo, suavizará parte da volatilidade e impulsionará o amadurecimento de infraestrutura como compliance, custódia e seguros.

Não se trata mais de “se vai acontecer”, mas de “quando e como vai acontecer”. Os US$ 9,3 trilhões estão prontos para entrar, e os guardiões de Washington parecem prontos para girar a chave. Para todos no setor cripto, isso representa uma enorme oportunidade, mas também uma exposição mais mainstream e desafios regulatórios mais rigorosos. A roda da história está girando lentamente, e nós estamos bem no meio dela.

Aviso Legal: o conteúdo deste artigo reflete exclusivamente a opinião do autor e não representa a plataforma. Este artigo não deve servir como referência para a tomada de decisões de investimento.

Talvez também goste

Larry Fink e Rob Goldstein, da BlackRock, dizem que a tokenização pode fazer pelas finanças o que a internet inicial fez pela informação

Larry Fink e Rob Goldstein, da BlackRock, afirmaram que a tokenização está entrando em uma fase semelhante à dos primeiros anos da internet, com potencial para transformar os mercados muito mais rápido do que a maioria espera. Os executivos destacaram um aumento de 300% na tokenização de ativos do mundo real nos últimos 20 meses como evidência de que essa mudança já está acelerando.

Grayscale prevê novos recordes do bitcoin em 2026 e descarta a visão do ciclo de 4 anos

A Grayscale Research afirmou que o bitcoin pode atingir novos recordes em 2026, contrariando preocupações de que a criptomoeda esteja entrando em um período de queda prolongada. O CEO da BitMine, Tom Lee, também espera que o bitcoin registre um novo recorde histórico até janeiro do próximo ano.

Solana (SOL) finalmente atingiu o fundo? Análise completa de preço e próximos alvos

A maior plataforma social do mundo, Telegram, recebeu uma grande atualização: agora sua GPU pode minerar TON.

A Ambição da Telegram em IA Focada em Privacidade