Como avaliar se o token de uma blockchain L1 está razoavelmente precificado: metodologia completa e análise de casos

No mercado de criptoativos, avaliar o valor real de um token sempre foi um desafio para os investidores. Diferentes tipos de tokens exigem diferentes estruturas de avaliação, não podendo ser tratados da mesma forma. Este artigo irá focar nos métodos de avaliação de tokens de L1 blockchains, subdividindo-os em L1s de uso geral (como $ETH, $SOL, $BNB, $AVAX, $DOT, $ADA, $SUI) e L1s de aplicação (como $HYPE, $dYdX, $OSMO, $RUNE, $RENDER, $TON, $RON).

1. Receita (Revenue)

O primeiro passo da avaliação é analisar a receita, mas o ponto-chave é se a receita realmente pertence ao token.

✅ Inclui: recompra, queima, dividendos para holders, fundos para desenvolvimento do protocolo.

❌ Não inclui: receitas que saem totalmente do ecossistema, ou que não trazem benefícios diretos ao token.

Se o protocolo tem menos de um ano, a receita trimestral ou mensal pode ser anualizada.

2. Relação FDV/Receita

A relação entre FDV (Fully Diluted Valuation) e receita pode fornecer uma primeira impressão rápida. Em empresas tradicionais de tecnologia, essa relação geralmente fica entre 8 e 15.

No mundo cripto, essa relação costuma ser mais alta, mas ainda serve como referência.

3. Crescimento e Tração de Usuários (Growth & Traction)

Somente a relação FDV/Receita não é suficiente, também é necessário analisar o uso on-chain:

Número de endereços ativos

Número de transações

Volume de transações

TVL (Total Value Locked)

O valor absoluto não é o mais importante, a tendência é o que realmente importa. Uma rede em crescimento contínuo, mesmo que ainda pequena, terá seu potencial de crescimento precificado antecipadamente.

4. Orçamento de Segurança (Security Budget)

Todos os L1s precisam de um orçamento de segurança, que vem principalmente das taxas de transação ou da emissão de tokens. O indicador principal é a Taxa Líquida de Emissão (Net Issuance Rate):

Taxa Líquida de Emissão = (Emissão - Queima) / Total de Tokens

Se for negativo → Excelente, indica que a queima supera a emissão, o token tem característica deflacionária.

Se for positivo → Pressão inflacionária, ruim para o token.

5. Desbloqueios Futuros (Future Unlocks)

O cronograma de desbloqueio de tokens impacta diretamente a avaliação:

Para marketing, remuneração de equipe → Negativo.

Para desenvolvimento ou recompensas aos holders → Positivo.

Referência:

<10% de tokens em circulação → Pressão leve

10–30% → Pressão moderada

30% → Alta pressão

Ferramentas como @Tokenomist_ai podem ser usadas para acompanhar dados de desbloqueio.

Estudo de Caso

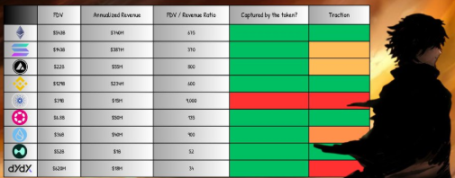

Ethereum ($ETH)

Receita do último ano ≈ 740 milhões de dólares.

100% da receita pertence ao ETH (queima, recompensas de staking, distribuição de MEV).

FDV/Receita ≈ 675, muito acima do intervalo tradicional.

Apesar da avaliação aparentemente alta, o ETH possui o duplo papel de “reserva de valor + camada global de liquidação”, além de potencial deflacionário, por isso recebe um prêmio estrutural.

Solana ($SOL)

Receita do último ano ≈ 387 milhões de dólares.

FDV ≈ 14.3 bilhões de dólares → FDV/Receita ≈ 370.

A avaliação elevada se baseia principalmente em seu alto throughput e potencial de adoção pelo varejo.

Hyperliquid ($HYPE)

Mecanismo único: 100% da receita é usada para recompra de tokens, beneficiando totalmente os holders.

Receita dos últimos 90 dias ≈ 255 milhões de dólares → anualizado ≈ 1 bilhão de dólares.

FDV ≈ 5.2 bilhões de dólares → FDV/Receita ≈ 52, bem abaixo de ETH e SOL.

Atualmente representa apenas 4,9% do market share das CEX, com enorme potencial de crescimento futuro.

Conclusão

A avaliação de tokens de L1 blockchains nunca será tão intuitiva quanto a de empresas tradicionais. Receita e fundamentos nos dão um ponto de referência, mas o preço real é muito mais influenciado por especulação e expectativas futuras.

Comparando os casos:

Ethereum possui um prêmio estrutural de longo prazo;

A avaliação de Solana depende mais da narrativa e do potencial de adoção;

HYPE mostra o modelo ideal de retorno direto da receita aos holders.

No geral, a grande maioria dos projetos L1 ainda apresenta uma desconexão clara entre o valor entregue atualmente e seu valor de mercado, com o mercado permanecendo altamente especulativo. Ao avaliar, os investidores devem considerar tanto os indicadores objetivos (receita, desbloqueio, orçamento de segurança) quanto a lógica subjetiva (tendência de crescimento, prêmio de narrativa).

Em outras palavras, o verdadeiro motor dos preços no mercado cripto ainda é a aposta no futuro, e não o fluxo de caixa atual.

Aviso Legal: o conteúdo deste artigo reflete exclusivamente a opinião do autor e não representa a plataforma. Este artigo não deve servir como referência para a tomada de decisões de investimento.

Talvez também goste

Grave violação de segurança na BOSAGORA: 990 milhões de tokens BOA roubados em grande ataque hacker

Previsão de preço da Hedera 2025-2030: HBAR pode alcançar o marco de US$0,5?

Previsão de preço da Algorand 2025-2030: ALGO finalmente atingirá o marco de US$1?

Grayscale prevê que o ciclo de quatro anos do Bitcoin “será provado incorreto” em 2026 – Veja o motivo