As stablecoins estão remodelando a política monetária global?

As stablecoins têm ganhado impulso de forma constante no ecossistema de criptomoedas. Esses ativos digitais, atrelados ao dólar americano, oferecem estabilidade, impulsionando assim a adoção em massa. Em meados de 2025, o mercado global de stablecoins já havia ultrapassado US$ 270 bilhões e pode potencialmente ultrapassar US$ 2 trilhões até 2028.

De acordo com observadores do mercado, o Morgan Stanley previu que as stablecoins podem chegar a US$ 1,2 trilhão até 2028, enquanto o Standard Chartered espera US$ 2 trilhões, e a corretora Bernstein prevê até US$ 4 trilhões até 2035. Se essas estimativas se concretizarem, a demanda do setor por dívida pública de curto prazo pode se expandir dramaticamente.

Crescente demanda por tokens digitais

Além do Morgan Stanley, outros bancos como o Bank of America e o Citigroup indicaram que podem emitir seus próprios tokens assim que os detalhes legais forem finalizados. O CEO do Bank of America, Brian Moynihan, afirmou que o banco responderá à demanda dos clientes, e conversas para uma possível stablecoin estão em andamento. Enquanto isso, a CEO do Citigroup, Jane Fraser, chamou uma stablecoin do Citi de “uma boa oportunidade”.

Por outro lado, os bancos alertam que manter stablecoins pode exigir capital extra e orientação regulatória. Bancos centrais estão preocupados com os efeitos monetários. Economistas do Federal Reserve de Kansas City alertam que os depósitos bancários podem diminuir se os consumidores transferirem dinheiro para stablecoins.

Eles estimam que os empréstimos podem diminuir em 50 centavos e as participações em títulos do Tesouro podem aumentar em 30 centavos para cada dólar transferido para stablecoins, apoiando assim o endividamento do governo, mas restringindo os empréstimos para famílias e empresas.

Analistas de capital transfronteiriço observam que as stablecoins transformam títulos do Tesouro de médio prazo em ativos imediatamente gastáveis. Embora isso possa aumentar a liquidez nos mercados financeiros, não cria novo crédito. Assim, o impacto geral na oferta de dinheiro pode ser moderado, mas a mudança pode complicar a gestão das taxas de juros de curto prazo pelo Federal Reserve e a transmissão da política monetária.

Gestores de ativos europeus temem que a política de stablecoins dos EUA possa ter repercussões globais. Vincent Mortier, da Amundi, alertou que um aumento nas stablecoins atreladas ao dólar pode desestabilizar os pagamentos internacionais e enfraquecer outras moedas.

O ministro das finanças da Itália, Giancarlo Giorgetti, disse que dólares digitais podem corroer a soberania monetária europeia. O Bank for International Settlements também alertou que as stablecoins podem incentivar a fuga de capitais de mercados emergentes. Tais preocupações podem levar outras nações a desenvolver seus próprios tokens digitais ou impor restrições a stablecoins emitidas por estrangeiros.

Relacionado: Stablecoins não aumentam a demanda por títulos do Tesouro, alerta Peter Schiff

Perspectiva global sobre política monetária

As stablecoins foram inicialmente desenvolvidas para permitir que traders de criptomoedas tivessem um meio de troca atrelado a moedas fiduciárias. Atualmente, a maioria dos emissores de stablecoins detém grandes quantidades de títulos do Tesouro dos EUA, já que as regulamentações permitem apenas uma gama limitada de ativos colaterais.

Economistas do Federal Reserve Bank de Kansas City estimam que emissores de stablecoins detêm cerca de US$ 125 bilhões em títulos do Tesouro, o que representa menos de 2% do mercado de US$ 6 trilhões em títulos dos EUA. Ainda assim, supera as participações de muitos fundos hedge e até de alguns governos estrangeiros.

Essa demanda está crescendo enquanto compradores estrangeiros tradicionais estão reduzindo suas posições. Na última década, a participação deles nos títulos do Tesouro dos EUA caiu de aproximadamente 25% para cerca de 6%.

Esse aumento levou governos e autoridades financeiras ao redor do mundo a desenvolverem estruturas regulatórias para promover estabilidade, segurança e integração aos sistemas monetários existentes.

Estados Unidos: O GENIUS Act e suas implicações

Yie‑Hsin Hung, da State Street Global Advisors, disse que cerca de 80% das reservas de stablecoins são investidas em títulos do Tesouro dos EUA ou acordos de recompra, enquanto Mark Cabana, do Bank of America, previu que o Tesouro pode precisar ajustar sua estratégia de emissão para acomodar essa demanda.

Com a dívida do governo dos EUA ultrapassando US$ 37 trilhões, Washington está emitindo mais títulos do Tesouro de curto prazo para financiar o déficit juntamente com emissores de stablecoins, que surgiram como potenciais compradores. Além disso, o GENIUS Act exige que emissores de stablecoins mantenham respaldo total com ativos líquidos de alta qualidade, como títulos do Tesouro dos EUA, e passem por auditorias regulares. Também proíbe emissores de pagar juros diretamente aos clientes, visando evitar possíveis perturbações no setor bancário.

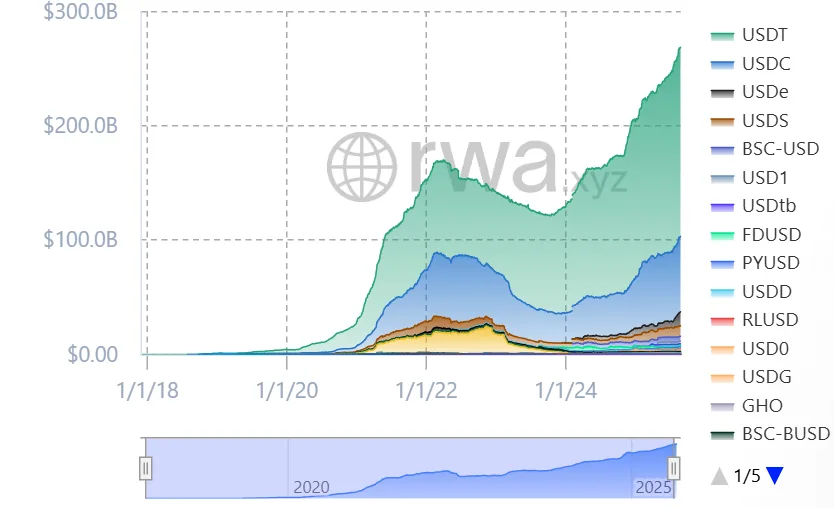

Globalmente, a maioria das stablecoins está vinculada ao dólar americano, refletindo sua dominância no comércio. O principal dominador, o token USDT da Tether, responde por cerca de 68% do mercado, enquanto o USDC da Circle representa cerca de 24%, dando à dupla uma participação de mercado combinada acima de 90%.

Fonte: RWA.xyz

Fonte: RWA.xyzAlém disso, a CoinShares descobriu que quase metade dos usuários em mercados emergentes poupam em dólares digitais, e mais de 80% de todas as transações de stablecoins ocorrem no exterior. Ademais, as stablecoins já são amplamente utilizadas fora dos Estados Unidos.

União Europeia: Regulamentação MiCA e seu alcance

A regulamentação Markets in Crypto-assets (MiCA) da União Europeia, em vigor a partir de janeiro de 2025, oferece uma estrutura legal abrangente para criptomoedas na UE. A MiCA classifica stablecoins como tokens de dinheiro eletrônico e as submete a requisitos mais rigorosos, respaldo total em reservas, licenciamento e divulgações regulares.

Apesar de uma estrutura regulatória prática, o Banco Central Europeu afirmou que stablecoins emitidas por entidades privadas são arriscadas, pois interferem nas políticas monetárias e na estabilidade financeira. Isso intensificou o debate sobre a criação de um euro digital para complementar as medidas implementadas.

Hong Kong: Uma abordagem progressiva para a regulamentação de stablecoins

Em Hong Kong, as autoridades promulgaram a Stablecoins Ordinance em 1º de agosto de 2025, que introduziu um sistema de licenciamento para emissores de stablecoins referenciadas em moeda fiduciária. Implementada pela Hong Kong Monetary Authority (HKMA), os emissores devem seguir diretrizes rigorosas quanto à manutenção de reservas, transparência e proteção ao consumidor.

É uma forma eficaz de ser proativo para garantir que Hong Kong se torne um centro de inovação em ativos digitais na região asiática, atraindo participantes locais e internacionais para o mercado de stablecoins.

Japão: Adotando stablecoins com cautela

O Japão deu passos consideráveis para introduzir stablecoins em seu sistema de pagamentos e financeiro. A Lei de Serviços de Pagamento alterada do Japão introduz as “e‑money stablecoins”, emitidas por bancos domésticos ou bancos fiduciários e lastreadas um a um com reservas, e emissores estrangeiros devem manter reservas equivalentes dentro do Japão.

Em agosto de 2025, a JPYC Inc. recebeu uma licença de prestadora de serviços de transferência de fundos e foi autorizada a emitir a primeira stablecoin atrelada ao iene, respaldada por depósitos bancários e títulos do governo. Além disso, a Financial Services Agency (FSA) revisou a Lei de Serviços de Pagamento para apoiar os emissores de stablecoins e regular sua atividade em um ambiente aberto e seguro.

China: Mudança de políticas em direção à integração de moedas digitais

A China, que mantinha uma postura rígida contra criptomoedas, afrouxou levemente seu controle sobre o ecossistema de ativos digitais e, segundo relatos, está considerando adotar stablecoins lastreadas em yuan para incentivar a expansão da moeda chinesa. Tal ação reverteria políticas anteriores rigorosas sobre ativos digitais, indicando o interesse dos locais no uso de moedas digitais.

O Banco Popular da China promoveu a ideia do yuan digital (e-CNY), que pode ser implementado para melhor acesso, limitando assim o uso dos sistemas financeiros tradicionais. As autoridades chinesas veem os tokens domésticos como um meio de promover sua moeda ao mundo, já que mais de 99% das stablecoins existentes estão atreladas ao dólar americano.

Relacionado: O avanço das stablecoins na China desafia a dominância do dólar americano

Reino Unido: Legislação preliminar e avanços regulatórios

No Reino Unido, o governo emitiu um projeto de legislação sob o Financial Services and Markets Act 2000, que propõe regular stablecoins referenciadas em moeda fiduciária como uma nova atividade regulada. A Financial Conduct Authority (FCA) afirmou que tratará stablecoins qualificadas como produtos semelhantes a dinheiro, e não como produtos de investimento, proporcionando proteção ao consumidor e estabilidade financeira. Essas tendências indicam a disposição do Reino Unido em promover a inovação no setor de ativos digitais, preservando um mercado seguro e regulado.

Brasil: Adaptação à ascensão das stablecoins

O banco central brasileiro está implementando a Lei de Ativos Virtuais, que inclui a regulamentação das stablecoins. O uso de stablecoins no país cresceu consideravelmente, com transações envolvendo pagamentos e remessas internacionais. O Brasil está avaliando se deve flexibilizar algumas restrições sobre carteiras auto-hospedadas e transferências internacionais que foram propostas até agora. Isso fomentaria a inovação, equilibrando-a com a regulamentação.

Emirados Árabes Unidos: Regulamentação de stablecoins pelo Banco Central

A partir de agosto de 2025, o Banco Central dos Emirados Árabes Unidos implementou regras que permitem que comerciantes aceitem apenas Dirham Payment Tokens (DPTs) licenciados no país. Essa medida garante que as stablecoins que operam nos Emirados estejam sob regulação centralizada, assegurando estabilidade financeira e proteção ao consumidor. Além disso, o Abu Dhabi Global Market (ADGM) estabeleceu uma estrutura regulatória para a emissão de moeda fiduciária tokenizada, reforçando ainda mais os Emirados como um dos hubs fintech mais bem-sucedidos do Oriente Médio.

Singapura: Regulamentação da emissão de stablecoins

A Monetary Authority of Singapore (MAS) introduziu uma estrutura para stablecoins para garantir que stablecoins de moeda única atreladas ao dólar de Singapura ou outras moedas principais mantenham a estabilidade de valor.

Os emissores devem possuir ativos de reserva suficientes, serem resgatáveis em tempo hábil, possuir capital adequado e fazer divulgações transparentes. Emissores não bancários com mais de US$ 5 milhões em circulação precisam de licença. Esse método está alinhado com a tendência internacional de supervisão e licenciamento mais restritivos para stablecoins.

Suíça: Orientação da FINMA sobre stablecoins

A Suíça ainda não emitiu uma lei específica para stablecoins. Em vez disso, baseia-se nas regulamentações financeiras atuais e em orientações regulatórias de sua autoridade financeira, a FINMA. Em julho de 2024, a FINMA sugeriu duas regras críticas: qualquer garantia bancária de uma stablecoin precisa atender a condições rigorosas (é possível ser emissor sem licença bancária), e emissores devem verificar a identidade de todos os detentores de uma stablecoin para evitar seu uso anônimo. Essa posição reflete os esforços globais para apertar a regulamentação das stablecoins.

O post As stablecoins estão remodelando a política monetária global? apareceu primeiro em Cryptotale.

Aviso Legal: o conteúdo deste artigo reflete exclusivamente a opinião do autor e não representa a plataforma. Este artigo não deve servir como referência para a tomada de decisões de investimento.

Talvez também goste

Ethereum realiza atualização "Fusaka", continua a "escalar e melhorar a eficiência", fortalecendo a capacidade de liquidação on-chain

Ethereum ativou a importante atualização “Fusaka”, que utiliza a tecnologia PeerDAS para aumentar em 8 vezes a capacidade de dados das soluções Layer-2. Combinando o mecanismo de fork BPO e o mecanismo de preço mínimo de Blob, espera-se uma redução significativa nos custos operacionais das Layer-2, garantindo a sustentabilidade econômica de longo prazo da rede.

Queda de 1/3 no primeiro minuto após a abertura, "corte pela metade" em 26 minutos: conceito "Trump" é abandonado pelo mercado

Projetos de criptomoedas relacionados à família Trump já foram estrelas populares no mercado, mas agora estão passando por um colapso drástico de confiança.

O Federal Reserve conseguirá vencer a batalha pela sua independência? A permanência de Powell pode ser o fator decisivo

O Bank of America acredita que a indicação de um novo presidente do Federal Reserve por Trump não é motivo de preocupação. Caso Powell permaneça como membro do Conselho, o espaço para pressão por parte da Casa Branca será significativamente limitado. Além disso, um comitê mais inclinado ao hawkish dificultaria que um presidente atendesse facilmente às expectativas de cortes de juros de Trump.

Trust Wallet abre as portas para apostas políticas e esportivas via Myriad