Futuros da Bitget - Preço de liquidação estimado

Futuros da Bitget: sobre o [preço de liquidação estimado]

1. Apresentação

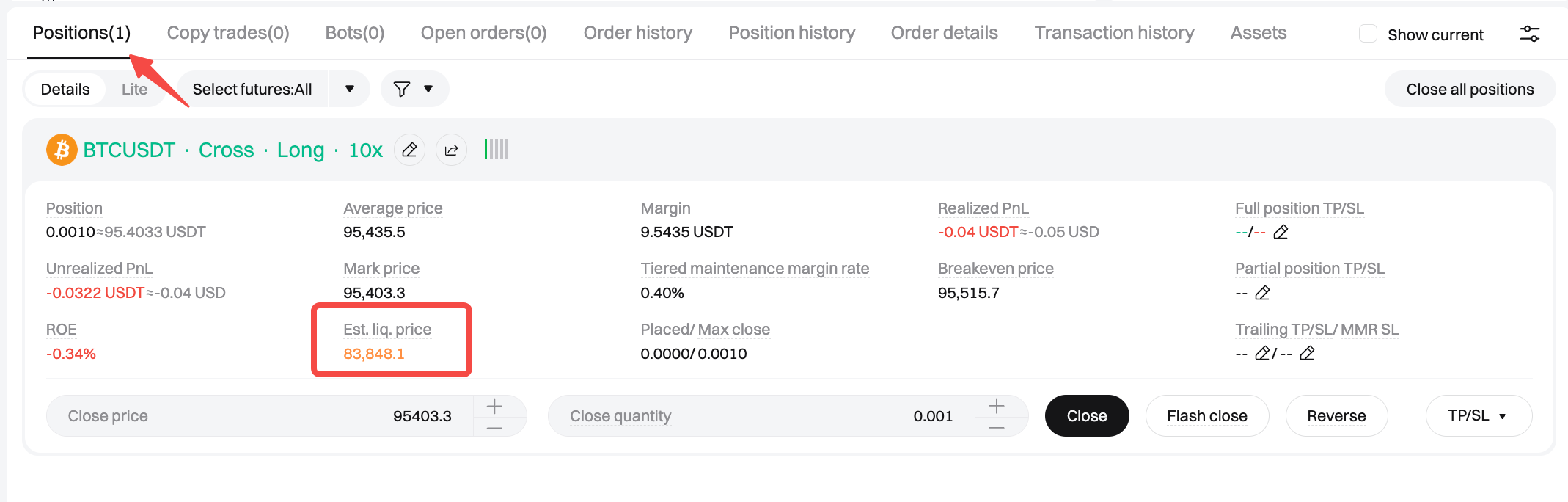

Os utilizadores podem visualizar o preço de liquidação estimado tanto na página de ordens como na página de posições para compreenderem os riscos associados à abertura ou manutenção de posições. O termo "preço de liquidação estimado" é utilizado porque o preço de liquidação aqui apresentado é apenas um valor de referência baseado nas condições atuais do mercado e no estado da conta. O preço de liquidação estimado pode mudar devido a movimentos do mercado, atividade de trading e níveis de margem. Os utilizadores devem monitorizar sempre o rácio de margem da sua conta.

2. Cálculo

2.1. Preço de liquidação estimado (margem isolada)

Definição:

MMR: taxa de margem de manutenção do par de trading.

Índice de preço da moeda principal: o índice de preço para futuros em Moeda-M. Para futuros em USDT-M, o índice de preço é de 1.

Rácio da taxa de taker: a taxa aplicada ao colocar ordens de taker.

Direção da posição: a direção atual da posição do par de trading. 1 indica uma posição long e -1 indica uma posição short.

Fórmula:

Preço de liquidação estimado = [margem da posição - tamanho da posição × preço médio de entrada × direção da posição] ÷ [tamanho da posição × (MMR + rácio da taxa de taker - direção da posição]

2.2 Preço de liquidação estimado (margem cruzada)

O preço de liquidação estimado no modo de margem cruzada varia entre o modo de hedge e o modo unilateral. As fórmulas correspondentes são apresentadas abaixo. A diferença nas fórmulas de preço de liquidação entre o modo unilateral e o modo de hedge decorre das suas diferentes abordagens à medição do risco das posições e das ordens, resultando em métodos de cálculo diferentes.

2.2.1 Preço de liquidação estimado no modo de hedge (margem cruzada)

Definição:

X: Saldo total dos ativos + L/P não realizado atual de outros pares de trading com margem cruzada - a soma das margens de manutenção de outros pares de trading.

BP: o índice de preço para futuros em Moeda-M. Para futuros em USDT-M, o índice de preço é de 1.

MMR: taxa de margem de manutenção do par de trading.

Rácio da taxa de taker: a taxa aplicada ao colocar ordens de taker.

Fórmula:

1. Valor atual da posição long + valor da ordem long ≥ valor da posição short + valor da ordem short

Preço de liquidação estimado = [X × BP - tamanho da posição long × preço médio de entrada long + tamanho da posição short × preço médio de entrada short - tamanho da ordem long × preço da ordem long × (MMR + rácio da taxa de taker)] ÷ [tamanho da posição long × (MMR + rácio da taxa de taker) - tamanho da posição long + tamanho da posição short].

2. Valor atual da posição long + valor da ordem long < valor da posição short + valor da ordem short

Preço de liquidação estimado = [X × BP - tamanho da posição long × preço médio de entrada long + tamanho da posição short × preço médio de entrada short - tamanho da ordem short × preço da ordem short × (MMR + rácio da taxa de taker)] ÷ [tamanho da posição short × (MMR + rácio da taxa de taker) - tamanho da posição long + tamanho da posição short]

2.2.2 Preço de liquidação estimado no modo unilateral (margem cruzada)

Definição:

X: Saldo total dos ativos + margem isolada - soma da margem isolada reservada + L/P não realizado atual de outros pares de trading com margem cruzada - soma da margem de manutenção de outros pares de trading.

BP: o índice de preço para futuros em Moeda-M. Para futuros em USDT-M, o índice de preço é de 1.

MMR: taxa de margem de manutenção do par de trading.

Rácio da taxa de taker: a taxa aplicada ao colocar ordens de taker.

Direção da posição: a direção atual da posição do par de trading. 1 indica uma posição long e -1 indica uma posição short.

Fórmula:

1. Valor da posição atual + tamanho da ordem na mesma direção × preço da ordem ≥ tamanho da ordem na direção oposta × preço da ordem

Preço de liquidação estimado = [X × BP - tamanho da posição × direção da posição × preço médio de entrada - tamanho da ordem na mesma direção × preço da ordem × (MMR + rácio da taxa de taker)] ÷ [tamanho da posição × (MMR + rácio da taxa de taker - direção da posição)].

2. Valor da posição atual + tamanho da ordem na mesma direção × preço da ordem < tamanho da ordem na direção oposta × preço da ordem

Preço de liquidação estimado = - [X × BP - tamanho da posição × direção da posição × preço médio de entrada - tamanho da ordem na direção oposta × preço da ordem × (MMR + taxa de taker) ÷ (tamanho da posição × direção da posição)

Partilhar