Glassnode: Consolidação baixista do Bitcoin, grande volatilidade à frente?

Se começarem a surgir sinais de exaustão dos vendedores, uma subida em direção aos $95.000, que corresponde ao custo médio dos detentores de curto prazo, continua possível no curto prazo.

Original Article Title: Anchored, But Under Strain

Original Article Authors: Chris Beamish, CryptoVizArt, Antoine Colpaert, Glassnode

Original Article Translation: AididiaoJP, Foresigt News

O Bitcoin permanece preso numa faixa frágil, com perdas não realizadas a aumentar, holders de longo prazo a venderem e a procura a manter-se fraca. ETF e liquidez continuam pouco expressivos, o mercado de futuros está contido e os traders de opções estão a precificar volatilidade de curto prazo. O mercado mantém atualmente a estabilidade, mas a confiança continua em falta.

Resumo

O Bitcoin permanece dentro de uma faixa estruturalmente frágil, pressionado pelo aumento das perdas não realizadas, perdas realizadas elevadas e realização significativa de lucros por parte dos holders de longo prazo. No entanto, a procura ancora o preço acima do verdadeiro valor de mercado.

O mercado não conseguiu recuperar níveis-chave, especialmente o custo base dos holders de curto prazo, refletindo a pressão de venda contínua de compradores recentes em alta e holders experientes. Caso surjam sinais de exaustão dos vendedores, é possível um novo teste destes níveis no curto prazo.

Métricas on-chain continuam a mostrar fraqueza. Os fluxos de fundos dos ETF são negativos, a liquidez spot é escassa, o posicionamento em futuros mostra falta de confiança especulativa, tornando o preço mais sensível a catalisadores macroeconómicos.

O mercado de opções está a mostrar uma postura defensiva, com traders a comprar volatilidade implícita (IV) de curto prazo e a demonstrar procura contínua por proteção contra quedas. A curva de volatilidade sinaliza cautela no curto prazo, mas o sentimento é mais equilibrado em horizontes mais longos.

Com a reunião do FOMC como o último grande catalisador do ano, espera-se que a volatilidade implícita diminua gradualmente no final de dezembro. A direção do mercado depende de se a liquidez melhora e os vendedores recuam, ou se a atual pressão descendente impulsionada pelo tempo persiste.

Insights On-chain

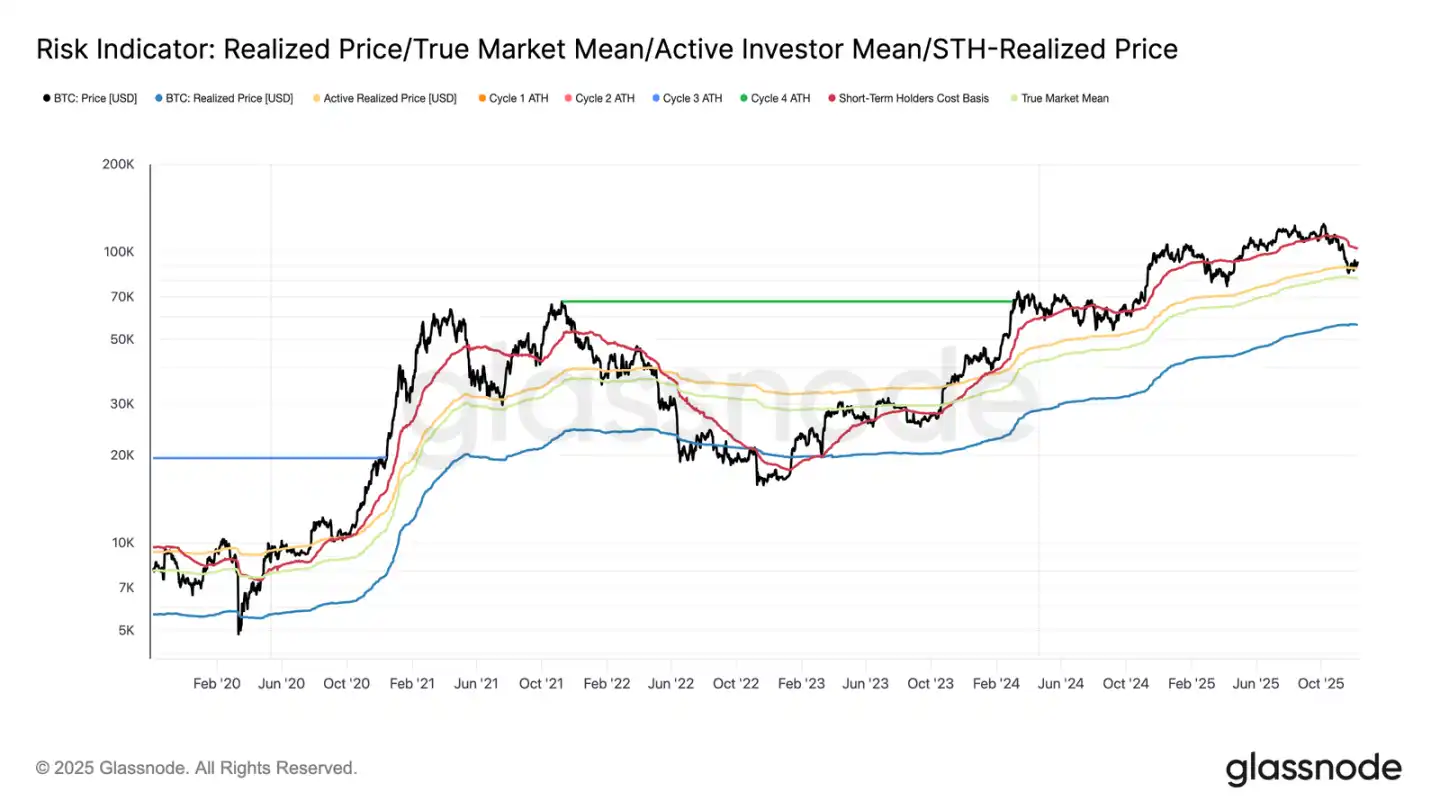

O Bitcoin entrou na semana ainda confinado numa faixa estruturalmente frágil, com o limite superior a ser o custo base dos holders de curto prazo ($102.7K) e o limite inferior o verdadeiro valor de mercado ($81.3K). Na semana passada, destacámos condições on-chain enfraquecidas, procura escassa e um cenário cauteloso nos derivados, tudo ecoando as condições de mercado esperadas no início de 2022.

Enquanto o preço mal se mantém acima do verdadeiro valor de mercado, as perdas não realizadas continuam a expandir-se, as perdas realizadas estão a aumentar e o gasto dos investidores de longo prazo permanece elevado. Os limites superiores críticos a recuperar são o percentil de custo base de 0.75 ($95K), seguido pelo custo base dos holders de curto prazo. Até lá, salvo novos choques macroeconómicos, o verdadeiro valor de mercado permanece como a área mais provável de formação de fundo.

O Tempo Joga Contra os Bulls

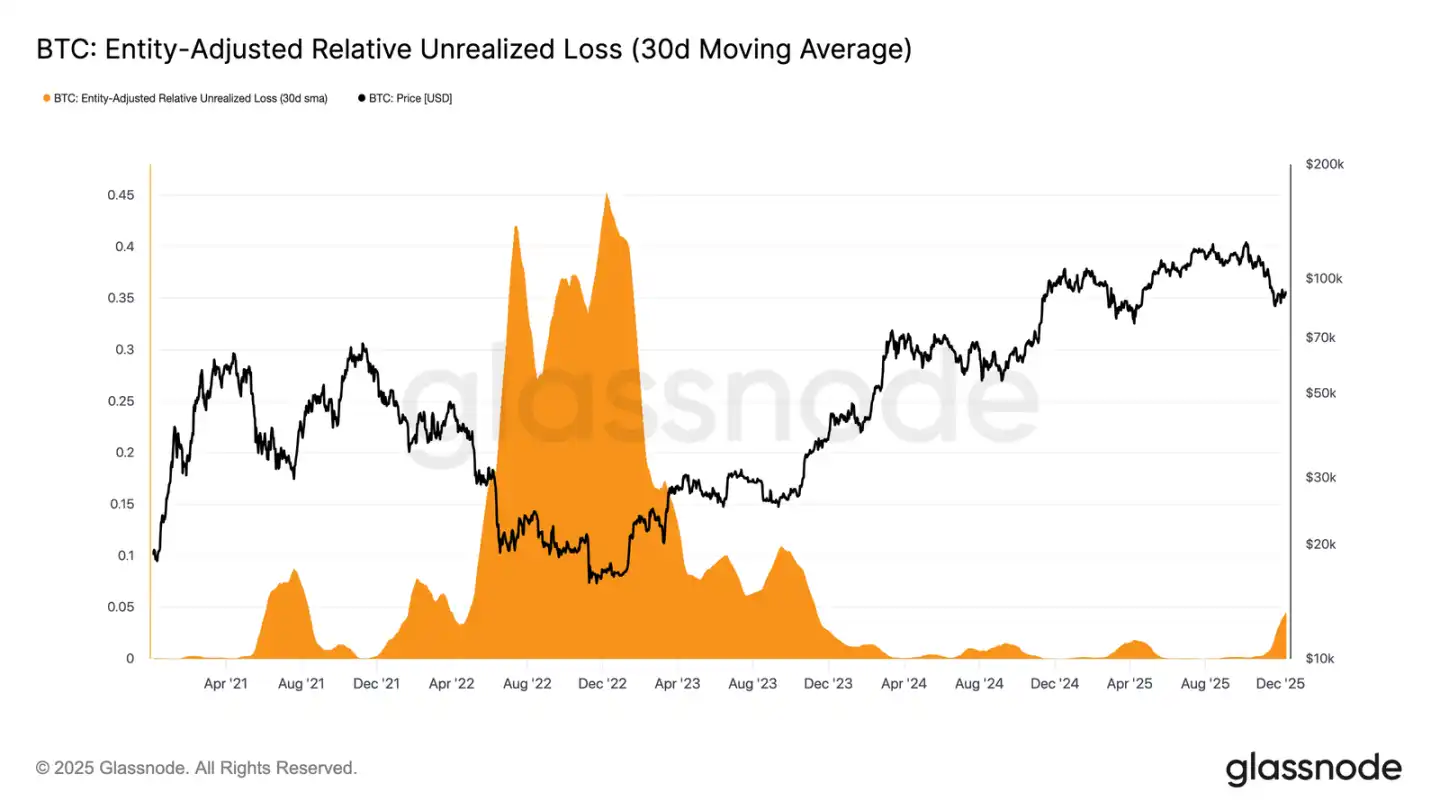

O mercado manteve-se numa fase ligeiramente baixista, refletindo a relação tensa entre entradas moderadas de capital e a pressão de venda contínua dos compradores em posições altas. À medida que o mercado oscila dentro de uma faixa fraca mas limitada, o tempo tornou-se uma força negativa, tornando mais difícil para os investidores suportarem perdas não realizadas e aumentando a probabilidade de realização de perdas.

A perda não realizada relativa (média móvel simples de 30 dias) subiu para 4,4%, tendo permanecido abaixo de 2% nos últimos dois anos, sinalizando uma mudança do mercado de uma fase fervorosa para uma fase de pressão e incerteza intensificadas. Esta indecisão define atualmente a faixa de preço, e resolver esta questão exigirá uma nova vaga de liquidez e procura para reconstruir a confiança.

Perdas a Acumular

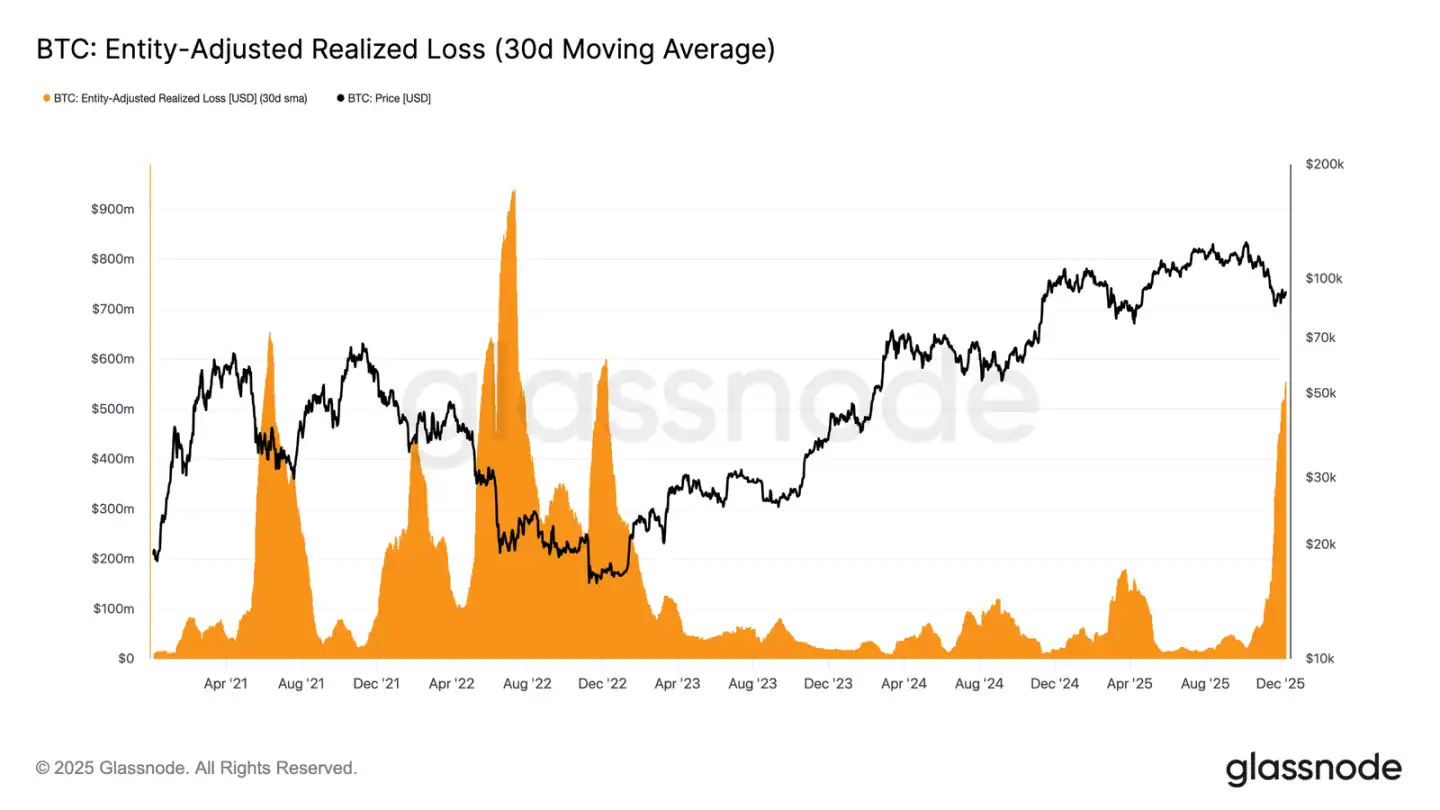

Esta pressão impulsionada pelo tempo é mais pronunciada no comportamento de gasto. Apesar da recuperação do Bitcoin desde o mínimo de 22 de novembro para cerca de $92.700, a média móvel simples de 30 dias da perda realizada continuou a disparar, atingindo $555 milhões diários, o nível mais alto desde o colapso da FTX.

Durante um período de recuperação moderada de preços, perdas realizadas tão elevadas refletem a crescente frustração dos compradores em posições altas, que optam por capitular durante a força do mercado em vez de manterem durante a recuperação.

Resistindo à Reversão

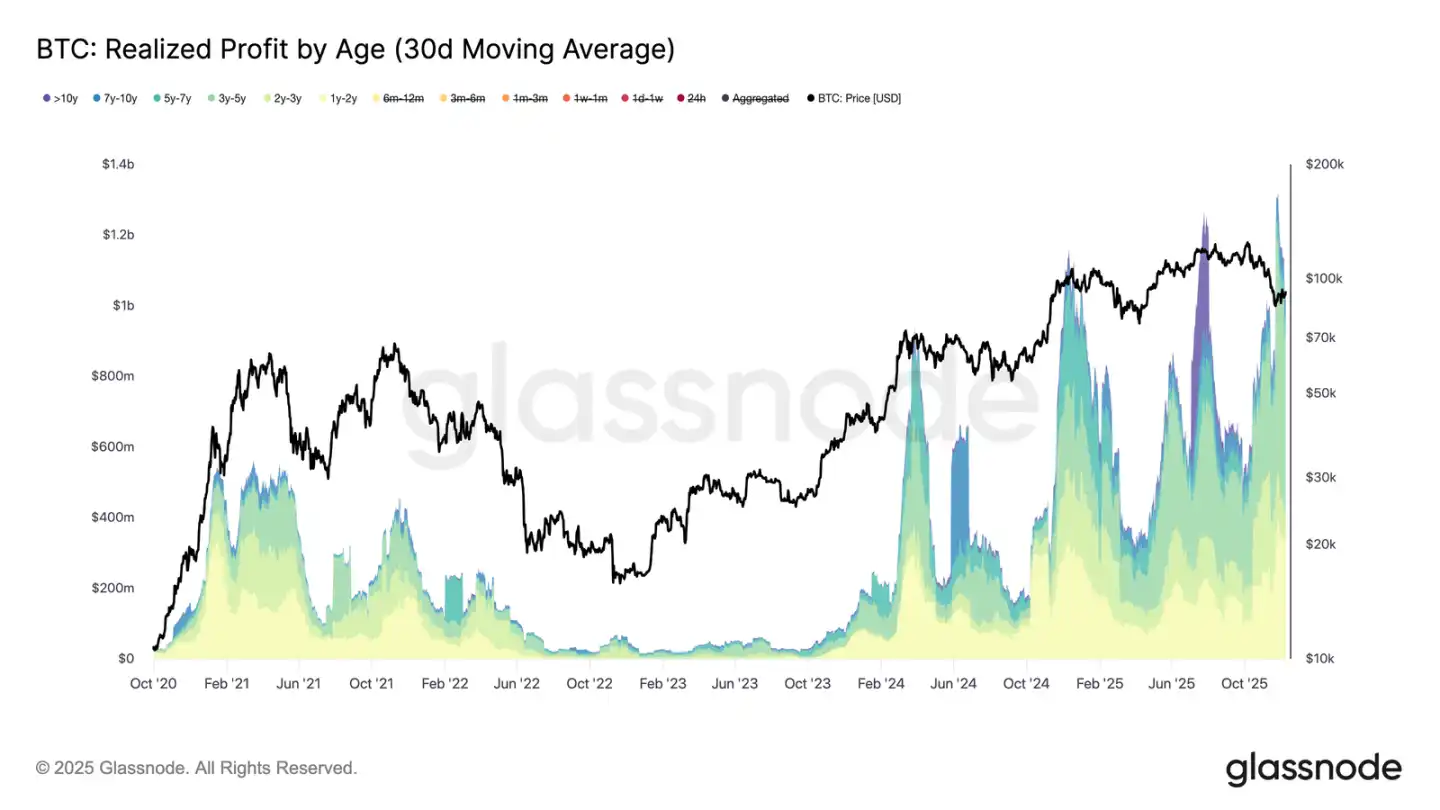

O aumento das perdas realizadas dificultou ainda mais a recuperação, especialmente quando coincide com um aumento acentuado dos lucros realizados entre os investidores de longo prazo. Durante a recente recuperação, a média móvel simples de 30 dias dos lucros realizados para holders com mais de 1 ano ultrapassou $1 billion por dia, atingindo um pico superior a $1.3 billion em novos máximos históricos. Estas duas forças — capitulação dos compradores em posições altas e realização de lucros significativos pelos holders de longo prazo — explicam porque o mercado ainda luta para recuperar o custo base dos holders de curto prazo.

No entanto, apesar de enfrentar uma pressão de venda tão significativa, o preço estabilizou e até subiu ligeiramente acima do verdadeiro valor de mercado, indicando que a procura persistente e paciente está a absorver as vendas. Se os vendedores começarem a esgotar-se no curto prazo, esta potencial pressão compradora pode impulsionar um novo teste do quantil 0.75 (cerca de $95.000) e até do custo base dos holders de curto prazo.

Insights On-chain

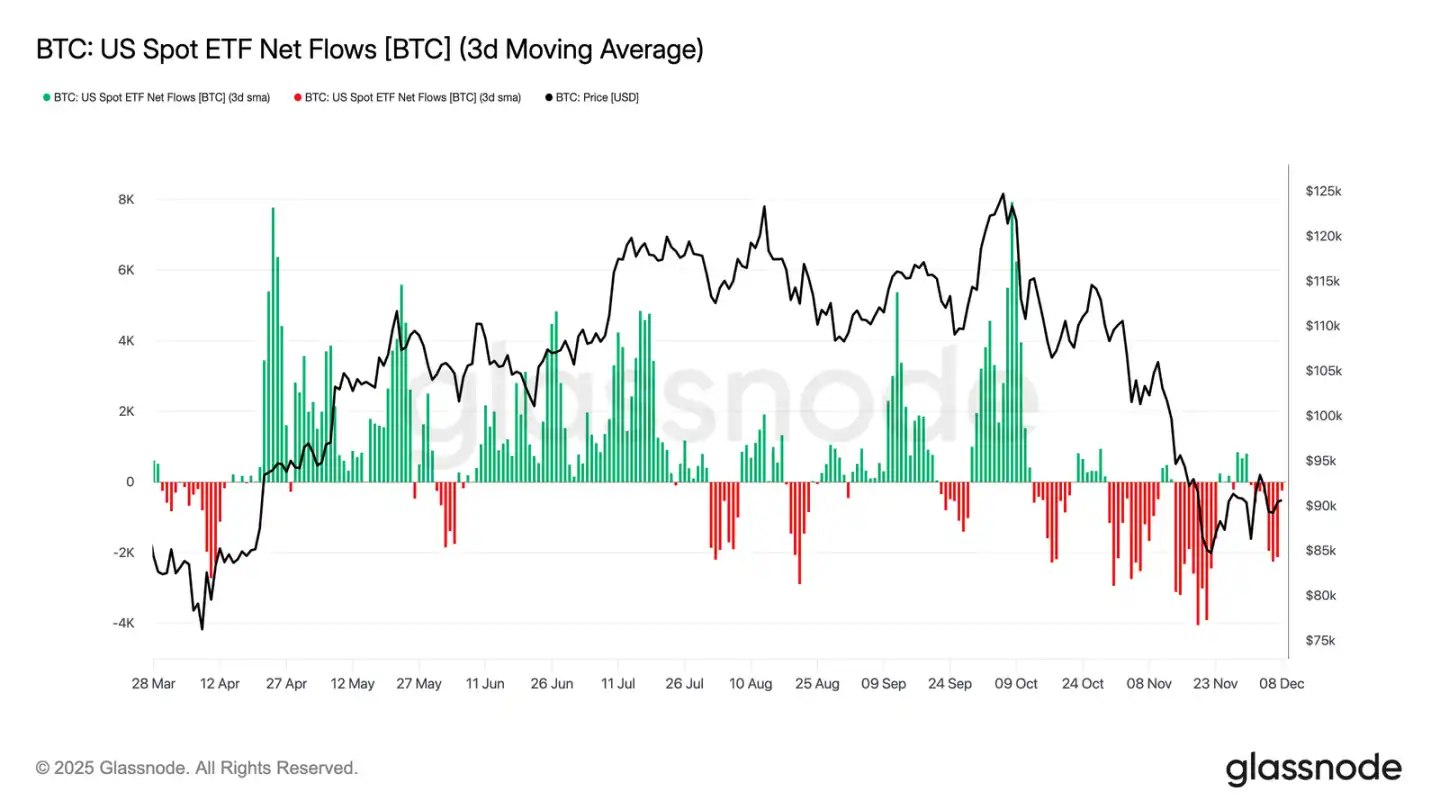

Dilema dos ETF

Passando para o mercado spot, o ETF de Bitcoin dos EUA teve mais uma semana tranquila, com a média de três dias de fluxo líquido a permanecer negativa. Isto continua a tendência de arrefecimento iniciada no final de novembro, sinalizando um contraste acentuado com o forte mecanismo de entrada que sustentou as subidas de preço no início deste ano. Os resgates de vários grandes emissores mantiveram-se estáveis, destacando que os alocadores institucionais adotaram uma postura mais avessa ao risco num ambiente de instabilidade mais amplo do mercado.

Como resultado, a almofada de procura no mercado spot diminuiu, reduzindo o suporte imediato dos compradores e tornando o preço mais suscetível a catalisadores macroeconómicos e choques de volatilidade.

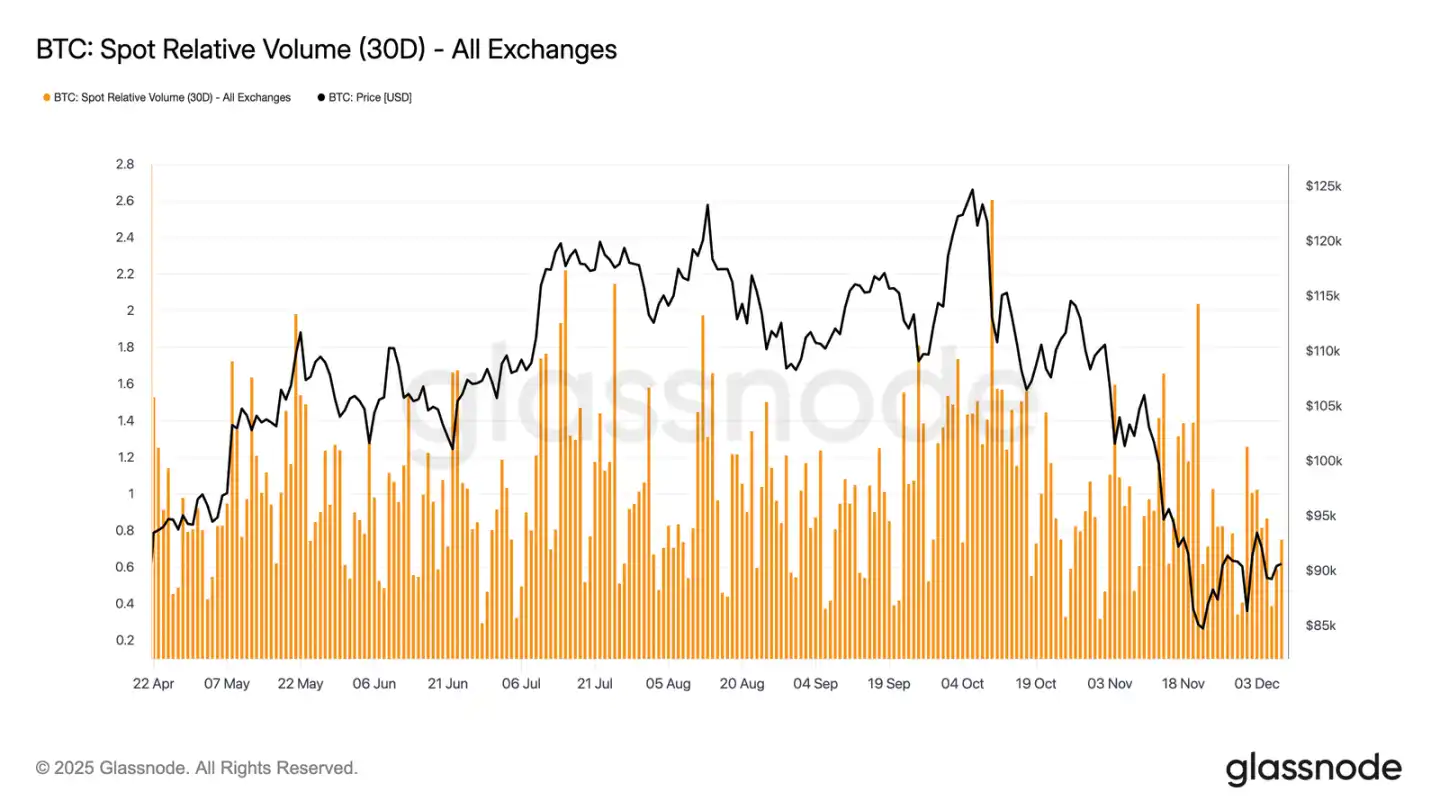

Liquidez Ainda em Falta

Em paralelo com os fluxos fracos dos ETF, o volume relativo de negociação spot do Bitcoin continua próximo do limite inferior da sua faixa de 30 dias. A atividade de negociação tem vindo a diminuir de novembro para dezembro, refletindo quedas de preço e menor participação no mercado. A contração do volume de negociação reflete uma postura de mercado mais defensiva no geral, que pode absorver volatilidade ou sustentar mudanças direcionais com fluxos de fundos impulsionados por liquidez reduzida.

Com o mercado spot a acalmar, a atenção volta-se agora para a próxima reunião do FOMC, que poderá servir de catalisador para revitalizar a participação do mercado dependendo do tom da sua política.

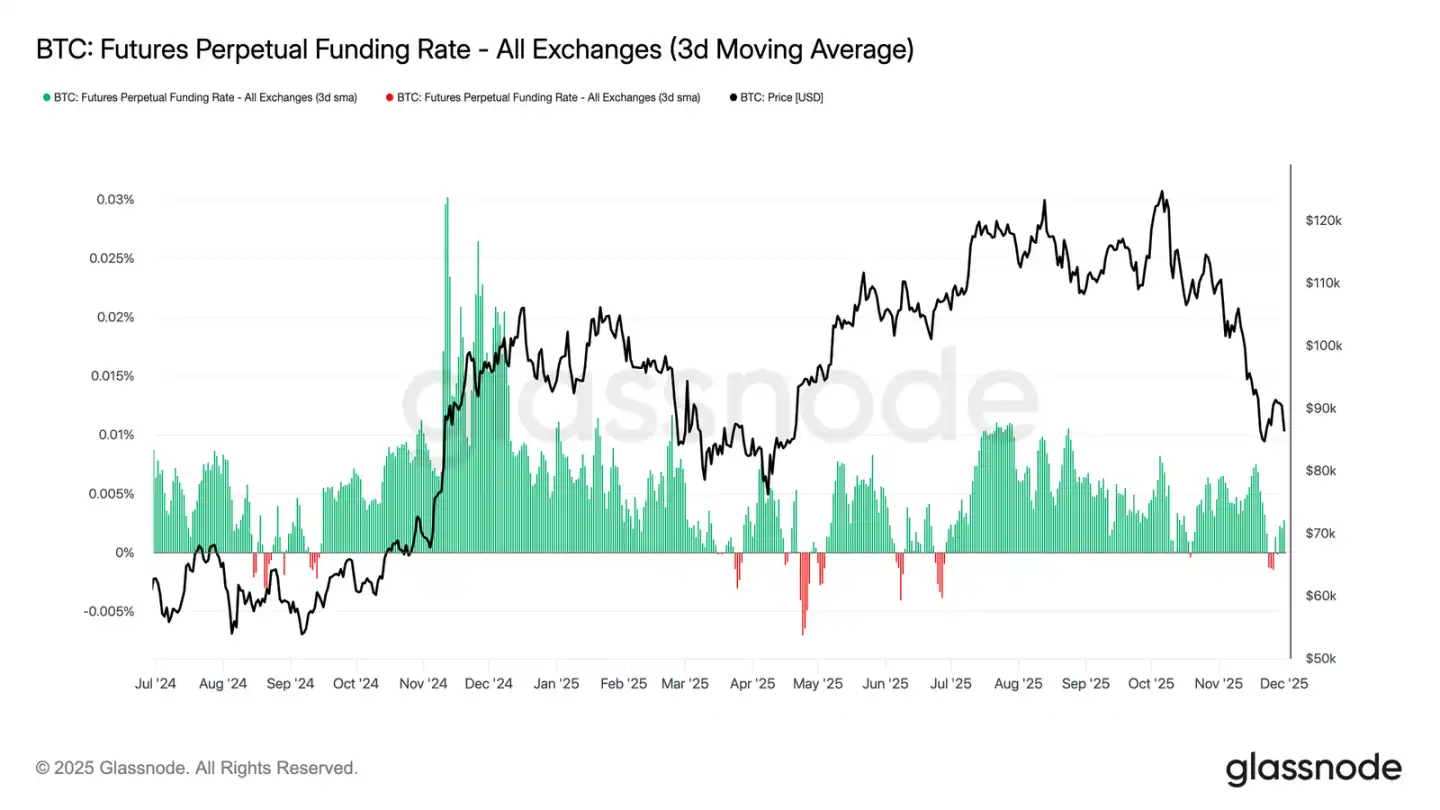

Mercado de Futuros Lento

Continuando o tema da baixa participação no mercado, o mercado de futuros também mostra interesse limitado em alavancagem, com o open interest a não conseguir reconstruir-se substancialmente e as taxas de financiamento a permanecerem próximas de níveis neutros. Estas dinâmicas destacam um ambiente de derivados definido mais pela cautela do que pela confiança.

No mercado de contratos perpétuos, as taxas de financiamento esta semana oscilaram em torno de zero a ligeiramente negativas, sublinhando o desmantelamento persistente de posições long especulativas. Os traders mantêm-se equilibrados ou defensivos, exercendo pressão direcional com alavancagem mínima.

Devido à atividade contida nos derivados, a descoberta de preços está mais orientada para os fluxos de fundos spot e catalisadores macroeconómicos do que para a expansão especulativa.

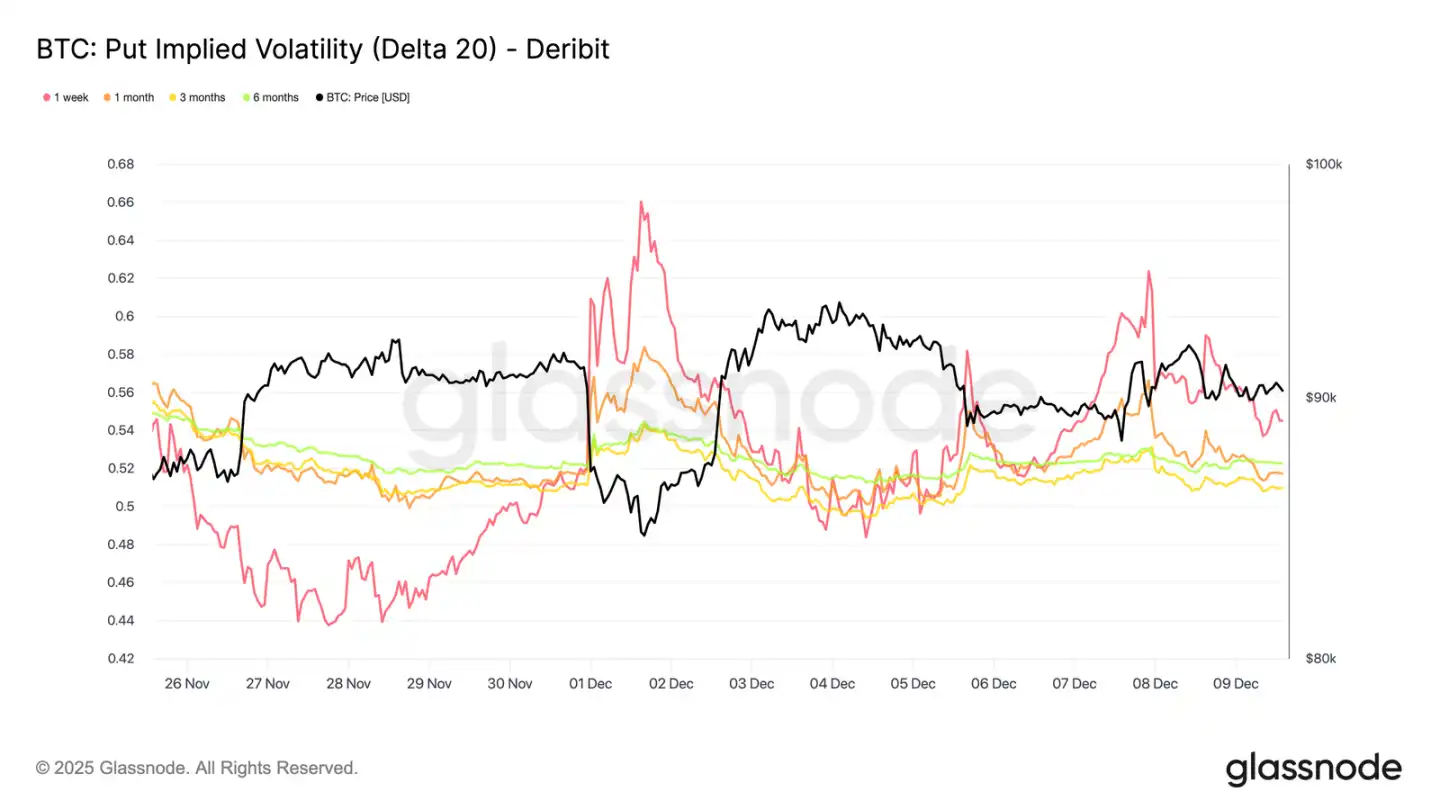

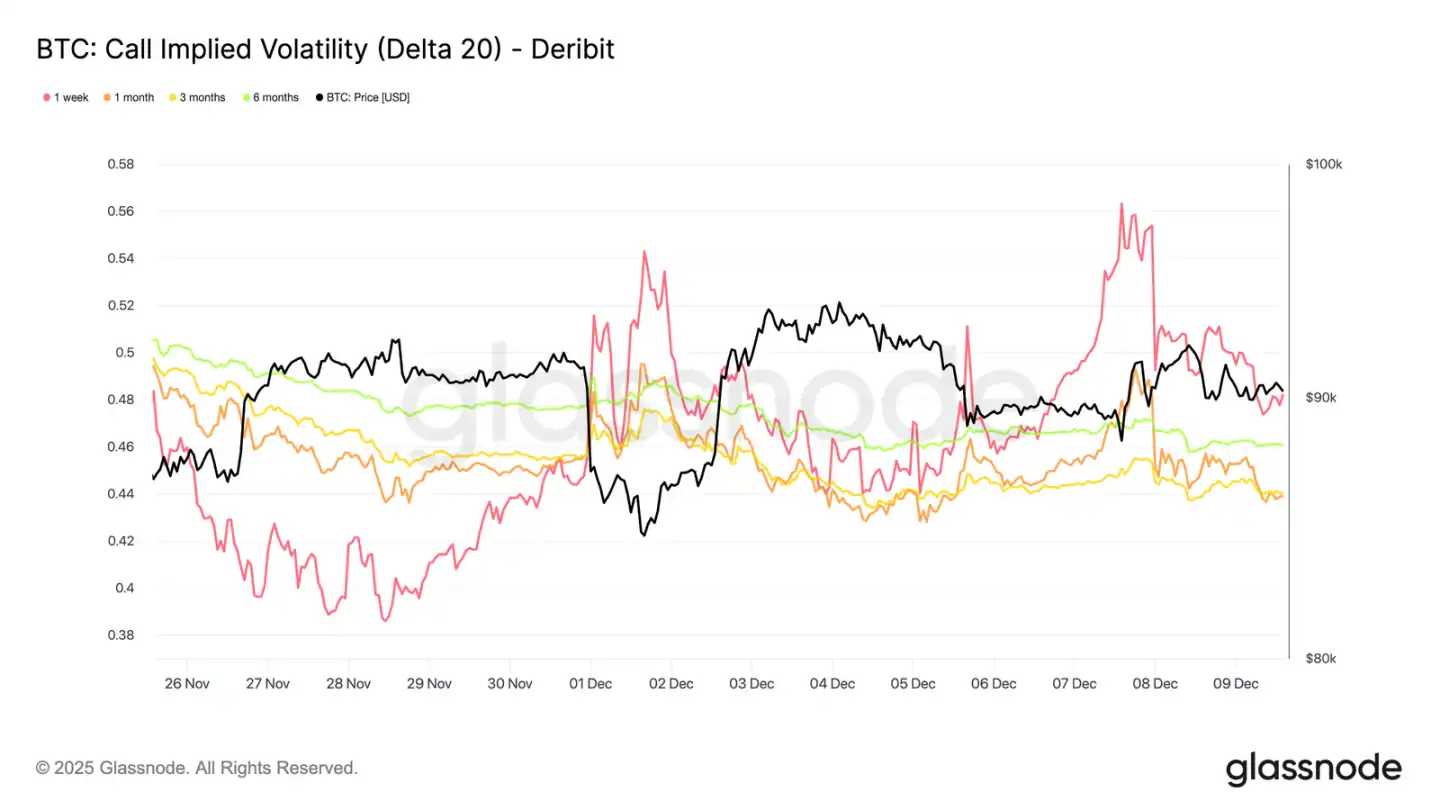

Volatilidade Implícita de Curto Prazo Dispara

Voltando ao mercado de opções, a atividade spot contida do Bitcoin contrasta fortemente com um aumento súbito da volatilidade implícita de curto prazo, à medida que os traders se posicionam para movimentos de preço mais amplos. A volatilidade implícita interpolada (IV estimada com base num valor Delta fixo em vez de depender dos preços de exercício listados) revela claramente a estrutura de precificação do risco em diferentes prazos.

Nas opções call de 20-Delta, a IV de uma semana aumentou cerca de 10 pontos de volatilidade em relação à semana passada, enquanto prazos mais longos permaneceram relativamente estáveis. O mesmo padrão é evidente nas opções put de 20-Delta, com IV de curto prazo para baixo a subir enquanto prazos mais longos permanecem calmos.

No geral, os traders estão a acumular volatilidade nos níveis onde esperam pressão, preferindo manter convexidade em vez de vender antes da reunião do FOMC de 10 de dezembro.

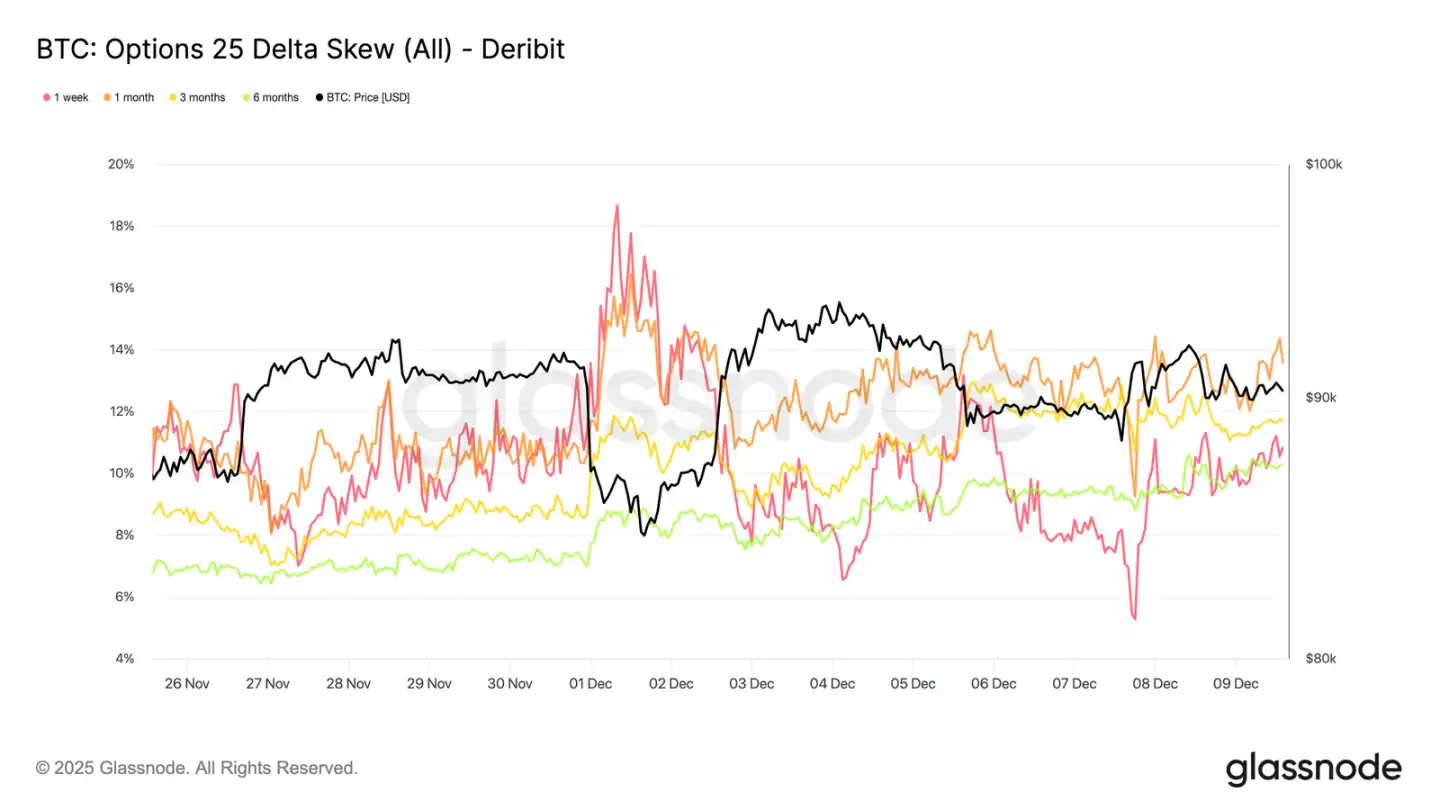

Ressurgimento da Procura por Proteção de Queda

A acompanhar o aumento da volatilidade de curto prazo está o ressurgimento do prémio de proteção contra quedas. O skew de 25-delta, que mede o custo relativo das puts face às calls com o mesmo valor Delta, subiu para cerca de 11% num único período, indicando um aumento significativo da procura de seguro contra quedas no curto prazo antes da reunião do FOMC.

O skew permanece fortemente agrupado entre os prazos, variando de 10,3% a 13,6%. Esta compressão sugere que a preferência por proteção put é prevalente em toda a curva, refletindo uma tendência consistente de cobertura em vez de pressão isolada de curto prazo.

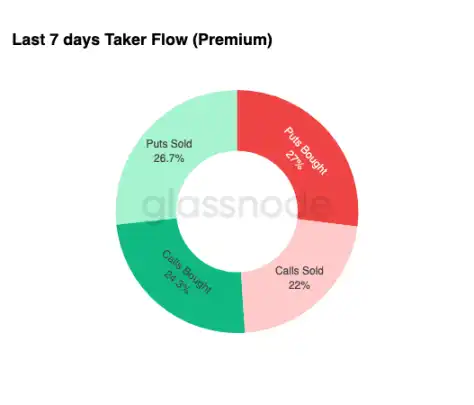

Acumulação de Volatilidade

Para resumir as condições do mercado de opções, os dados semanais de fluxos de fundos reforçam um padrão claro: os traders estão a comprar volatilidade em vez de a vender. O prémio de opções compradas domina o fluxo nocional total, com as puts ligeiramente à frente. Isto não reflete uma tendência direcional, mas sim um estado de acumulação de volatilidade. Quando os traders compram opções em ambos os extremos simultaneamente, sinaliza comportamento de cobertura e procura de convexidade em vez de especulação emocional.

Combinado com o aumento da volatilidade implícita e um skew para o lado negativo, a condição dos fluxos de fundos indica que os participantes do mercado estão a preparar-se para eventos de volatilidade com uma tendência descendente.

Pós-FOMC

Olhando para a frente, a volatilidade implícita começou a aliviar, e historicamente, uma vez passado o último grande evento macroeconómico do ano, a IV tende a contrair ainda mais. Com a reunião do FOMC de 10 de dezembro a ser o último catalisador significativo, o mercado está a transitar para um ambiente de baixa liquidez e reversão à média.

Após o anúncio, os vendedores normalmente regressam, acelerando a queda da IV até ao final do ano. A menos que haja uma mudança significativa em surpresas hawkish ou orientações, o caminho de menor resistência aponta para uma volatilidade implícita mais baixa e uma estrutura de termo de volatilidade mais plana, persistindo até ao final de dezembro.

Conclusão

O Bitcoin continua a negociar num ambiente estruturalmente frágil, com perdas não realizadas em constante aumento, perdas realizadas mais elevadas e realização significativa de lucros por holders de longo prazo a ancorar a ação do preço. Apesar de enfrentar uma pressão de venda persistente, a procura ainda mostra resiliência suficiente para manter o preço acima das médias reais de mercado, indicando que compradores pacientes ainda estão a absorver as vendas. Se começarem a surgir sinais de exaustão dos vendedores, uma subida para $95.000 no curto prazo para desfazer o custo base dos holders de curto prazo ainda é uma possibilidade.

A situação off-chain ecoa este tom cauteloso. Os fluxos dos ETF permanecem negativos, a liquidez spot é escassa, o mercado de futuros carece de participação especulativa. O mercado de opções reforçou a sua postura defensiva, com traders a acumular volatilidade, a comprar proteção de curto prazo contra quedas e a posicionar-se para eventos recentes de volatilidade antes da reunião do FOMC.

No geral, a estrutura do mercado indica uma faixa fraca mas estável, suportada por procura paciente mas limitada por pressão de venda sustentada. O caminho de curto prazo depende de se a liquidez melhora e se os vendedores vão ceder, enquanto a perspetiva de longo prazo depende de o mercado conseguir recuperar níveis-chave on-chain e ultrapassar esta fase psicologicamente desafiante impulsionada pelo tempo.

Disclaimer: The content of this article solely reflects the author's opinion and does not represent the platform in any capacity. This article is not intended to serve as a reference for making investment decisions.

You may also like

O que o mercado cripto internacional está discutindo hoje

O que mais chamou a atenção dos estrangeiros nas últimas 24 horas?

O fim do ciclo de quatro anos do Bitcoin? Cathie Wood sabe o porquê

O lado obscuro das altcoins

Por que quase todas as altcoins tendem a chegar a zero, com apenas algumas exceções?

Previsão de preço da Cardano: Principal apoiador de ADA abandona o projeto por XRP – O que ele viu que mudou tudo?

Um analista conhecido como Angry Crypto Show revelou que sua longa pausa na criação de conteúdo o levou a repensar seu futuro no setor de criptomoedas.