Não é só corte de juros? Ex-especialista do Federal Reserve de Nova York: Powell pode anunciar plano de compra de 4,5 bilhões de dólares em títulos

À medida que a reunião de política monetária de dezembro se aproxima, o foco do mercado mudou da redução das taxas de juros para a possibilidade de o Federal Reserve retomar compras de ativos em grande escala.

Com a aproximação da reunião de política monetária de dezembro, o foco do mercado mudou da redução das taxas de juro para a possibilidade de o Federal Reserve retomar a compra em grande escala de ativos.

Escrito por: Zhang Yaqi

Fonte: Wallstreetcn

Com a reunião de política monetária do Federal Reserve marcada para 10 de dezembro da próxima semana, o mercado não está apenas focado na já esperada redução das taxas de juro. Estrategistas experientes de Wall Street destacam que o Federal Reserve pode estar prestes a anunciar um importante plano de expansão do seu balanço patrimonial.

Recentemente, Mark Cabana, ex-especialista em operações de recompra do Federal Reserve de Nova Iorque e estrategista de taxas do Bank of America, previu que, além da amplamente esperada redução de 25 pontos base nas taxas de juro, o presidente do Federal Reserve, Jerome Powell, anunciará na próxima quarta-feira um plano para comprar mensalmente 4,5 bilhões de dólares em T-bills (títulos do Tesouro dos EUA). Esta operação de compra terá início oficial em janeiro de 2026, com o objetivo de injetar liquidez no sistema e evitar uma nova escalada nas taxas do mercado de recompra.

No seu relatório, Cabana alerta que, embora o mercado de taxas de juro tenha reagido de forma morna à redução das taxas, os investidores geralmente "subestimam" a força das ações do Federal Reserve em relação ao balanço patrimonial. Ele aponta que os atuais níveis das taxas do mercado monetário indicam que as reservas do sistema bancário já não são "abundantes", e que o Federal Reserve precisa retomar as compras de ativos para colmatar a falta de liquidez. Ao mesmo tempo, o departamento de trading do UBS fez previsões semelhantes, acreditando que o Federal Reserve começará a comprar cerca de 4 bilhões de dólares em T-bills por mês no início de 2026 para manter a estabilidade do mercado de taxas de curto prazo.

Este potencial ajuste de política ocorre num momento crucial de transição na liderança do Federal Reserve. Com o mandato de Powell a aproximar-se do fim e as expectativas do mercado a aumentarem em torno da possível nomeação de Kevin Hassett como próximo presidente do Federal Reserve, a reunião da próxima semana não diz respeito apenas à liquidez de curto prazo, mas também definirá o rumo da política monetária para o próximo ano.

Ex-especialista do Federal Reserve de Nova Iorque prevê: 4,5 bilhões de dólares em compras mensais de ativos

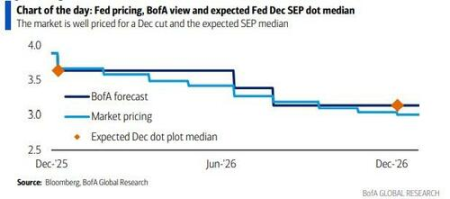

Apesar de o consenso do mercado já apontar para uma redução de 25 pontos base nas taxas de juro pelo Federal Reserve na próxima semana, Mark Cabana acredita que a verdadeira variável está na política do balanço patrimonial. No seu relatório semanal intitulado "Hasset-Backed Securities", Cabana indica que o Federal Reserve poderá anunciar um programa de RMP com um volume mensal de até 4,5 bilhões de dólares, uma previsão muito acima das expectativas atuais do mercado.

Cabana detalha a composição deste valor: o Federal Reserve precisa comprar pelo menos 2 bilhões de dólares por mês para acompanhar o crescimento natural das suas obrigações, além de adquirir mais 2,5 bilhões de dólares para reverter a perda de reservas causada pelo "excesso de redução do balanço" anterior. Ele prevê que este ritmo de compras deverá durar pelo menos seis meses. Esta declaração deverá ser incluída nas instruções operacionais do Federal Reserve, com detalhes sobre o volume e a frequência das operações a serem publicados no site do Federal Reserve de Nova Iorque, com foco principal no mercado de T-bills.

De acordo com artigos anteriores do Wallstreetcn, desde que o balanço patrimonial do Federal Reserve atingiu o pico de quase 9 trilhões de dólares em 2022, a política de aperto quantitativo (QT) já reduziu o seu tamanho em cerca de 2,4 trilhões de dólares, retirando assim liquidez do sistema financeiro. No entanto, mesmo com o fim do QT, os sinais de escassez de fundos permanecem evidentes.

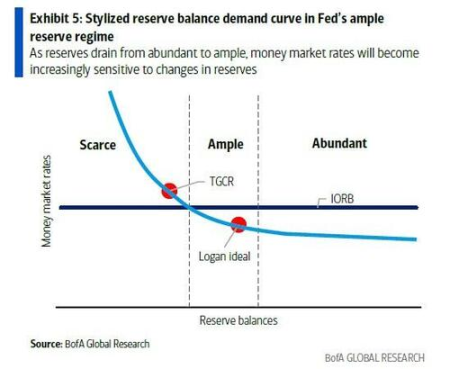

O sinal mais claro vem do mercado de recompra. Como centro de financiamento de curto prazo do sistema financeiro, as taxas de referência overnight do mercado de recompra, como a SOFR (Secured Overnight Financing Rate) e a TGCR (Tri-party General Collateral Rate), têm ultrapassado frequentemente e de forma acentuada o limite superior do corredor de taxas de política do Federal Reserve nos últimos meses. Isto indica que o nível de reservas no sistema bancário está a passar de "abundante" para "suficiente", com risco de se tornar "escasso". Dada a importância sistémica do mercado de recompra, esta situação é considerada insustentável a longo prazo pelo Federal Reserve, pois pode enfraquecer a eficácia da transmissão da política monetária.

Neste contexto, as recentes declarações dos responsáveis do Federal Reserve também sugerem urgência na ação. O presidente do Federal Reserve de Nova Iorque, John Williams, afirmou que "espera-se que em breve alcancemos um nível abundante de reservas", enquanto a presidente do Federal Reserve de Dallas, Lorie Logan, também indicou que "é apropriado retomar o crescimento do balanço patrimonial em breve". Na interpretação de Cabana, "em breve" refere-se à reunião do FOMC de dezembro.

Instrumentos auxiliares para suavizar a volatilidade de fim de ano

Além do plano de compra de ativos de longo prazo, para lidar com a volatilidade de liquidez típica do final do ano, o Bank of America prevê que o Federal Reserve também anunciará operações de recompra a prazo (term repo operations) com duração de 1 a 2 semanas. Cabana acredita que o preço destas operações poderá ser definido ao mesmo nível ou até 5 pontos base acima da taxa da facilidade permanente de recompra (SRF), com o objetivo de reduzir o risco de cauda no mercado de financiamento de fim de ano.

Quanto à gestão das taxas de juro, embora alguns clientes tenham questionado se a taxa de remuneração das reservas (IOR) será reduzida, Cabana considera que uma simples redução do IOR "não resolve nenhum problema", pois, após a falência do Silicon Valley Bank (SVB), os bancos tendem a manter amortecedores de liquidez mais elevados. Ele acredita que é mais provável que as taxas do IOR e do SRF sejam reduzidas em conjunto em 5 pontos base, mas este não é o cenário base.

Outro contexto importante desta reunião é a iminente mudança de liderança no Federal Reserve. O mercado atualmente vê Kevin Hassett como um forte candidato a próximo presidente do Federal Reserve. Cabana aponta que, uma vez definido o novo presidente, o mercado passará a precificar o rumo da política de médio prazo com base nas orientações do novo líder.

O UBS também concorda com a perspetiva de que a expansão do balanço patrimonial está de regresso. O departamento de vendas e trading do UBS destaca que, ao comprar T-bills, o Federal Reserve pode reduzir a duração média dos seus ativos, alinhando-os melhor com a duração média do mercado de dívida pública. Independentemente de esta operação ser chamada de RMP ou de quantitative easing (QE), o objetivo final é claro: garantir, através da injeção direta de liquidez, que os mercados financeiros possam funcionar de forma estável durante este período crucial de transição política e económica.

Disclaimer: The content of this article solely reflects the author's opinion and does not represent the platform in any capacity. This article is not intended to serve as a reference for making investment decisions.

You may also like

Previsão de Preço da Cardano: Indicador SuperTrend Torna-se Baixista – Queda de 80% Se Isto Acontecer a Seguir

Bitcoin recuperou-se parcialmente, e agora? Analista diz que o risco persiste e indica nível

FDIC propõe regra de estrutura para aplicação de stablecoins enquanto avança com o GENIUS Act