Revisão semanal da volatilidade do BTC

Revisão semanal da volatilidade do BTC (10 a 17 de novembro): Indicadores-chave (10 de novembro, 16h, horário de Hong Kong -> 17 de novembro...).

Revisão semanal da volatilidade do BTC (10 a 17 de novembro)

Indicadores-chave (10 de novembro, 16h, horário de Hong Kong -> 17 de novembro, 16h, horário de Hong Kong)

- BTC vs USD: -10,0% (106.200$ -> 95.600$)

- ETH vs USD: -11,6% (3.620$ -> 3.200$)

- O impulso de recuperação causado pelas notícias de reabertura do governo dos EUA foi de curta duração. O mercado direcionou-se para testar a zona de suporte dos 98.000$-100.000$, mas rapidamente quebrou abaixo desse nível. Isso levou o preço a cair para o suporte dos 93.000$-94.000$, que por agora conseguiu absorver a pressão vendedora e se manter. Até ao momento, parece que a queda iniciada após o flash crash de outubro, desde os 112.500$-115.000$, está praticamente concluída. Embora seja difícil identificar o fundo exato, acreditamos que pequenas quedas abaixo deste nível oferecem boas oportunidades de compra. Numa perspetiva mais macro, a onda corretiva ABC de 123.000$ → 107.000$ → 126.000$ → atualmente até 93.000$ parece estar quase concluída. No entanto, dado o aumento do sentimento bearish, o mercado pode tentar novamente romper o suporte dos 93.000$-94.000$, ou até mesmo atingir os 90.000$.

- Parece que as posições de mercado foram reduzidas, com estratégias CTA atualmente estimadas em posições curtas, por isso acreditamos que o risco de novas quedas no mercado spot está a mudar. Se perdermos os 93.000$, espera-se um suporte forte entre 89.000$-90.500$. Caso esse suporte também falhe, não há suporte significativo até aos 79.000$ (há suporte limitado entre 83.000$-85.000$), já que a zona abaixo dos 90.000$ foi um “pivot” de grande volatilidade em março e abril deste ano. No lado da subida, a resistência inicial está entre 98.000$-101.000$, seguida de 104.000$-107.000$. Acreditamos que, independentemente da direção do spot, a volatilidade realizada pode permanecer elevada, embora o mercado possa tentar vender volatilidade se a pressão no mercado spot aliviar (especialmente se voltarmos acima dos 107.000$).

Tema do mercado

- O sentimento de aversão ao risco espalhou-se, especialmente no setor tecnológico/IA dos EUA. O fim do shutdown do governo revelou-se um clássico “comprar no rumor, vender no fato”, com o rally dos ativos de risco no início da semana rapidamente revertido. As preocupações com a avaliação e os gastos/investimentos em IA ressurgiram, enquanto os comentários dos membros da Fed permaneceram geralmente hawkish. O mercado continuou a ajustar para baixo as probabilidades de um corte de juros em dezembro, caindo de mais de 90% há pouco mais de um mês para uma probabilidade de cara ou coroa atualmente. Curiosamente, em comparação com outubro, o aumento do índice VIX foi relativamente moderado, já que os índices acionistas dos EUA tiveram desempenho razoável, com as quedas concentradas principalmente nas ações relacionadas à IA.

- As criptomoedas não escaparam à liquidação dos ativos de risco, com o BTC a cair acentuadamente abaixo dos 100.000$ e a romper o suporte crítico dos 98.000$, atingindo um mínimo de 92.900$ no fim de semana, antes de encontrar equilíbrio temporário perto dos 95.000$. O ETH também voltou a testar os 3.000$, mas encontrou bom suporte acima desse nível, recuperando para perto dos 3.200$, que parece ser o seu ponto de equilíbrio mais estável nos últimos dias de negociação. De um modo geral, após esta liquidação, o risco-retorno de comprar criptoativos nestes níveis parece relativamente mais atrativo. Esperamos que, se não houver uma liquidação mais prolongada dos ativos de risco macro (ou se o VIX não disparar de forma mais significativa), a liquidez bilateral do mercado aumente. No entanto, o sentimento nativo das criptomoedas permanece visivelmente fraco, pelo que, nos próximos dias, o maior teste será a determinação dos detentores/compradores de IBIT.

Volatilidade BTC/USD

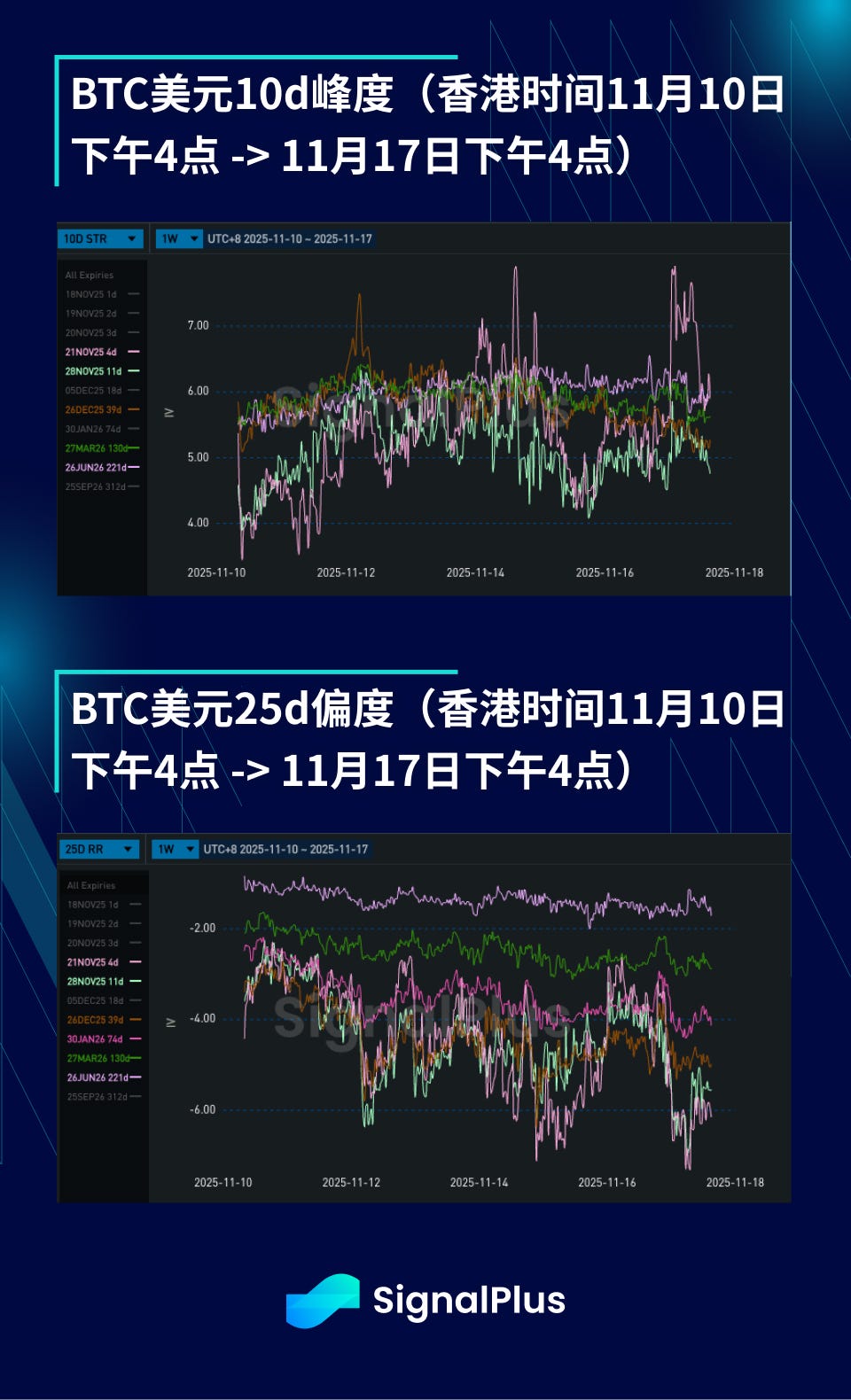

- Com o preço a cair novamente abaixo dos 100.000$ e a romper o suporte crítico dos 98.000$, a volatilidade implícita subiu conforme esperado, em linha com a recente correlação entre “queda do spot e aumento da volatilidade”. A volatilidade realizada manteve-se elevada tanto em frequência horária como diária, com mais de 90 pontos de volatilidade observados entre quinta e sexta-feira. Este período prolongado de elevada volatilidade realizada exerceu considerável pressão sobre o mercado e elevou naturalmente a volatilidade futura, já que, após um verão de volatilidade realizada anormalmente baixa, o mercado passou a precificar um prémio estrutural de volatilidade mais elevado.

- A estrutura temporal da volatilidade implícita achatou devido ao aumento da volatilidade na ponta curta, com o Gamma a permanecer elevado. A curva moveu-se de acordo com o peso temporal (mesmo a volatilidade na ponta longa foi reprecificada em alta, mas com beta inferior à ponta curta), já que o sentimento geral do mercado ainda é de posições curtas. Na última semana, observou-se uma procura considerável por straddles para janeiro/março/junho do próximo ano, à medida que o mercado procura fechar posições legadas de volatilidade curta estabelecidas quando a estrutura temporal era mais inclinada.

Assimetria/Kurtosis BTC/USD

- Com a quebra do nível dos 100.000$, o preço das opções de venda aprofundou-se de forma generalizada, e no prazo Gamma, as puts continuam a ter procura significativa, já que o lado descendente do preço permanece o mais vulnerável. No entanto, o mercado também reconhece que há mais risco bilateral nestes níveis, especialmente nos prazos mais longos, o que mantém os preços da assimetria relativamente estáveis, pois já começamos a ver procura por opções de compra para o final do ano e além, nos preços atuais mais baixos.

- O preço da kurtosis caiu, pois o Gamma local teve bom desempenho nos últimos dias, e o mercado começou a descontar as extremidades, já que as posições lineares parecem mais limpas e muitos sentem que estamos perto da fase final da liquidação. A procura direcional adicional para quedas aparece sob a forma de spreads de puts (por exemplo, spread de puts 90.000$/70.000$ para o final do ano), enquanto as estratégias de alta também aparecem sob a forma de spreads de calls (por exemplo, spread de calls 110.000$/125.000$) — o que adiciona ainda mais pressão vendedora à kurtosis. Em geral, nestes níveis, e tendo em conta a volatilidade elevada que já testemunhámos, consideramos que a kurtosis está próxima de um nível de compra.

Desejamos uma ótima semana de negociações!

Aviso Legal: o conteúdo deste artigo reflete exclusivamente a opinião do autor e não representa a plataforma. Este artigo não deve servir como referência para a tomada de decisões de investimento.

Talvez também goste

Roteiro “não faça o mal” de Vitalik: a nova posição da privacidade na narrativa do Ethereum

Enquanto o mercado ainda está focado nas oscilações das “moedas de privacidade”, Vitalik já incluiu a privacidade na lista de prioridades tecnológicas e de governança do Ethereum para os próximos dez anos.

6% ao ano? Aave App entra no setor de finanças de consumo

Na era dos juros ativos abaixo de 0,5%, o Aave App quer colocar 6% no bolso das pessoas comuns.

Crise de liquidez: os compradores só restam na "fila da morte"?

O mercado de criptoativos voltou a experimentar uma “espiral mortal dos touros” em meados de novembro.

O mercado de criptomoedas ajusta-se enquanto o Bitcoin enfrenta uma queda significativa de valor

Em resumo, a queda no valor do Bitcoin desencadeou um amplo rebalanceamento do mercado. Não foi observada uma mudança significativa em direção às altcoins em meio ao declínio das principais criptomoedas. As atividades em blockchain não indicam uma temporada iminente de altcoins.