Atravessando três ciclos de alta e baixa, ressurgindo de forma surpreendente e lucrando continuamente: o verdadeiro motivo pelo qual Curve se tornou o “centro de liquidez” do DeFi

A Curve Finance evoluiu de uma plataforma de negociação de stablecoins para um pilar de liquidez DeFi, demonstrando um caminho de desenvolvimento sustentável através do modelo StableSwap AMM, da tokenomics veToken e da forte resiliência da comunidade. Resumo gerado por Mars AI. Este resumo foi gerado pelo modelo Mars AI, cuja precisão e completude ainda estão em processo de iteração e atualização.

Curve não sobreviveu a cada bear market por sorte.

Ela sobreviveu porque foi construída para uma coisa: sustentabilidade.

De uma experiência matemática em 2019 até se tornar um pilar global de liquidez em 2025, a trajetória da Curve é uma evolução de rendimento real, incentivos alinhados e resiliência comunitária.

Vamos rever ano a ano:

2019: O nascimento do StableSwap (um novo conceito de AMM)

Na época, o DeFi ainda estava em fase inicial. Stablecoins como DAI, USDC e USDT eram populares, mas os traders enfrentavam alto slippage e os provedores de liquidez (LP) tinham retornos baixos.

Michael Egorov identificou essa falha e lançou o StableSwap, um novo modelo de AMM que combinava funções de soma constante (constant-sum) e produto constante (constant-product), reduzindo o slippage de ativos estáveis a quase zero.

Não era apenas mais um conceito de DEX.

Foi um avanço matemático que trouxe liquidez profunda e rendimento real para os LPs.

StableSwap tornou-se o DNA da Curve Finance: o primeiro AMM verdadeiramente otimizado para eficiência de stablecoins.

2020: O surgimento da Curve Finance e veTokenomics

No início de 2020, a Curve Finance foi lançada oficialmente com uma missão clara:

Fornecer rendimento estável através de liquidez eficiente de stablecoins. Mas a verdadeira inovação veio em agosto de 2020, com o lançamento da CurveDAO e do modelo veCRV (mecanismo de bloqueio de votação), uma abordagem de tokenomics que redefiniu a governança no DeFi.

A Curve deixou de recompensar participantes de curto prazo e passou a incentivar a colaboração de longo prazo:

- Bloquear CRV --> receber veCRV

- Votar para decidir quais pools recebem recompensas

- Obter rendimentos mais altos

Essa estrutura criou um ciclo virtuoso, transformando LPs em stakeholders e dando início à lendária “Curve War”, onde DAOs como Convex, StakeDAO e Yearn competiram ferozmente pelo poder do veCRV.

No final do ano, o TVL da Curve ultrapassou 1.1 billions de dólares, consolidando sua posição como pilar de liquidez no DeFi.

2021: Expansão da liquidez e fortalecimento da comunidade

Em 2021, a Curve provou sua escalabilidade.

- Seu volume diário de negociação atingiu 1.1 billions de dólares, gerando 400 mil dólares em taxas diárias, totalmente distribuídas aos detentores de veCRV.

- O lançamento do Tricrypto (USDT/WBTC/WETH) permitiu que a Curve fosse além das stablecoins.

Enquanto outros projetos buscavam rendimentos insustentáveis, a Curve focava em rendimento real e profundidade de liquidez.

Cada negociação gerava valor, cada LP recebia rendimento real.

Ao mesmo tempo, a comunidade amadureceu, com aumento nas votações de governança, intensificação dos “bribes” e a “Curve War” transformando a governança numa obra-prima de economia e teoria dos jogos.

A Curve deixou de ser apenas um protocolo, tornando-se um ecossistema econômico.

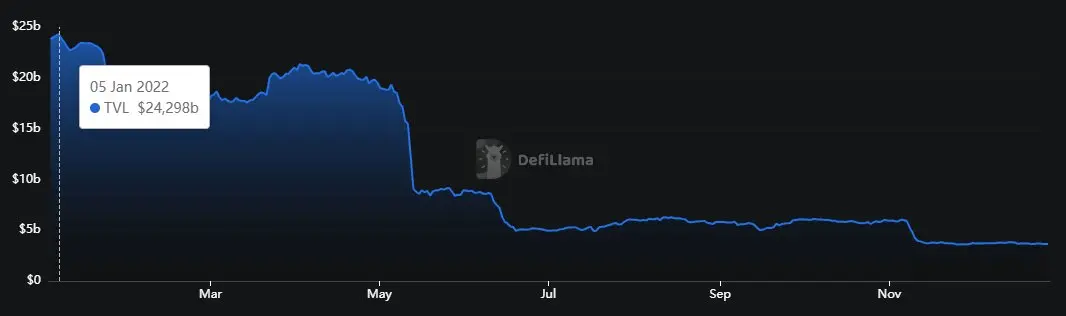

2022: Teste de stress no bear market

Com o bear market de 2022 atingindo duramente o “DeFi 2.0”, os fundamentos da Curve foram testados, mas ela permaneceu resiliente.

Mesmo com a liquidez do DeFi secando, o sistema imutável do StableSwap e a estrutura veCRV mantiveram os incentivos alinhados:

- Em janeiro de 2022, o TVL ultrapassou 24 billions de dólares no pico; até meados de 2022, a Curve ainda mantinha mais de 5.7 billions de dólares em TVL

- LPs continuaram a receber taxas estáveis de volumes de negociação consistentes

- Devido ao bloqueio de longo prazo, a pressão de venda do CRV permaneceu baixa

A Curve também expandiu operações cross-chain via Aurora, Arbitrum e Optimism, consolidando sua posição como padrão de liquidez multichain.

Enquanto outros projetos desapareciam, a Curve demonstrou resiliência econômica na prática.

2023: Crise e resiliência comunitária

Em agosto de 2023, a Curve Finance foi atacada devido a uma vulnerabilidade no compilador Vyper, resultando em uma perda de cerca de 73 milhões de dólares e afetando vários pools de stablecoins. Para a maioria dos protocolos, isso seria um golpe fatal.

Mas a Curve sobreviveu.

Em poucas semanas, white hats, parceiros e detentores de veCRV agiram rapidamente. Por meio de coordenação comunitária e negociações, 73% dos fundos roubados foram recuperados, um feito raro na história do DeFi.

Ao mesmo tempo, a Curve lançou o crvUSD, uma stablecoin descentralizada e sobrecolateralizada, trazendo utilidade real e uma nova fonte de rendimento para os detentores de veCRV.

A comunidade da Curve provou ser não só ativa, mas também testada em batalha.

2024: Expansão do ecossistema

A Curve evoluiu de um AMM para um ecossistema DeFi completo:

- LlamaLend: serviço de empréstimo permissionless, suportando ETH e WBTC como colateral.

- Savings crvUSD (scrvUSD): uma stablecoin que gera rendimento, conectando DeFi e TradFi.

- A taxa de inflação do CRV caiu para 6,35%, consolidando o valor de longo prazo do token.

- Parceria com o fundo BUIDL apoiado pela BlackRock, conectando a liquidez da Curve ao capital institucional.

O sistema veCRV continua a sustentar esse crescimento: integrando usuários, DAOs e até instituições em torno do motor de liquidez da Curve.

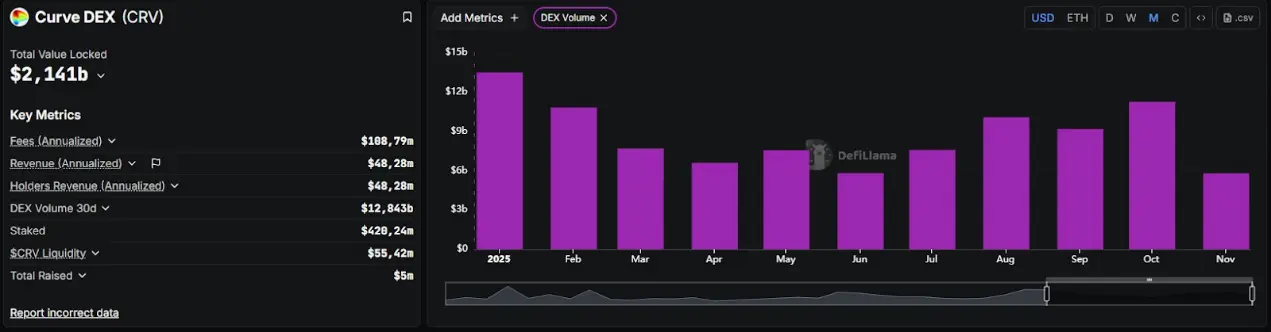

2025: Liquidez, rendimento e legado

Em 2025, a Curve não é mais apenas uma DEX, mas um pilar da liquidez no DeFi.

No primeiro trimestre, o volume de negociação atingiu 34.6 billions de dólares (crescimento anual de 13%), com mais de 5,5 milhões de transações e volume diário médio de 115 milhões de dólares. O protocolo continua a gerar 19,4 milhões de dólares em taxas anuais para detentores de veCRV.

O crvUSD atingiu um recorde histórico de 178 milhões de dólares em capitalização de mercado, enquanto a Curve ocupa o segundo lugar entre as DEXs globais, com TVL de 1.9 billions de dólares.

O projeto, que começou como um AMM de stablecoins, tornou-se uma rede de liquidez autossustentável baseada em matemática (StableSwap), economia (veTokenomics) e convicção comunitária.

O segredo para resistir aos ciclos

Os três pilares da Curve são: profundidade de liquidez proporcionada pelo StableSwap; incentivos do veTokenomics; e resiliência da comunidade.

Enquanto projetos populares vão e vêm, a Curve mantém suas vantagens centrais: transformar liquidez em infraestrutura e rendimento em valor duradouro.

A Curve não foi criada para ser passageira, mas para crescer a longo prazo.

Aviso Legal: o conteúdo deste artigo reflete exclusivamente a opinião do autor e não representa a plataforma. Este artigo não deve servir como referência para a tomada de decisões de investimento.

Talvez também goste

Reestruturação da BitMine sinaliza consolidação institucional enquanto ETFs de ETH registram saídas recordes

Os ETFs de Ethereum passaram por uma das suas piores sequências de resgates neste trimestre, enquanto a BitMine anunciou uma grande reestruturação na liderança para estabilizar a confiança dos investidores.

Saylor descarta rumores de venda enquanto estratégia aumenta as holdings de Bitcoin em meio à queda do mercado

Resumo Coinpedia: Destaques das notícias de cripto desta semana | 15 de novembro de 2025

ARK Invest de Cathie Wood compra ações da Circle, BitMine e Bullish durante queda do mercado