As empresas de média capitalização da Ásia conseguem absorver 30% da nova oferta de BTC?

Em meio a recorrentes entradas de ETF na casa dos bilhões de dólares, as mid-caps asiáticas começam a parecer a próxima aposta estrutural para o free float do bitcoin.

A Metaplanet do Japão ultrapassou 30.000 BTC em seu balanço, e a Bitplanet da Coreia iniciou um programa de acumulação supervisionado e baseado em regras.

O que começou como experimentos isolados de tesouraria, como a compra da Nexon em 2021 e as participações de curta duração da Meitu, evoluiu para uma acumulação programática.

A Metaplanet transformou-se de operadora hoteleira em uma empresa de tesouraria de Bitcoin, publicando avisos mensais de compra e captando capital explicitamente para adquirir mais BTC.

A Bitplanet mudou o nome de SGA Solutions e lançou o primeiro programa corporativo regulado de compra de bitcoin da Coreia, com o objetivo de alcançar 10.000 BTC por meio de compras diárias.

Paralelamente, empresas públicas menores tentam elevar sua posição para o espaço das mid-caps. A DV8 da Tailândia completou seu primeiro passo em uma mudança para tesouraria cripto com a execução de 99,9% dos warrants, levantando CA$7,4 milhões.

Enquanto isso, empresas como AsiaStrategy e HK Asia Holdings reposicionaram-se como veículos listados para exposição corporativa ao Bitcoin em Hong Kong.

A AsiaStrategy, anteriormente uma varejista de luxo conhecida como Top Win International, agora aloca parte de sua tesouraria em Bitcoin e aceita BTC para vendas de produtos. Atualmente detém aproximadamente 30 BTC em seu balanço e visa alcançar $1 bilhão em Bitcoin.

A HK Asia Holdings também fez a transição para um modelo de tesouraria denominada em Bitcoin, divulgando compras totalizando cerca de 28,9 BTC no início deste ano como parte de uma estratégia mais ampla de ativos digitais alinhada com o framework “MicroStrategy for Asia” da Sora Ventures.

A questão não é se as empresas vão adicionar Bitcoin, mas se as mid-caps asiáticas conseguem absorver oferta nova suficiente para apertar o float de forma significativa junto à demanda dos ETFs.

Se esse grupo mantiver o ritmo deste ano, suas compras líquidas podem igualar ou superar parcelas significativas da emissão dos mineradores, adicionando mais uma camada estrutural sobre os fluxos dos ETFs spot.

O grupo asiático: quem está comprando

O Japão domina o grupo asiático. A Metaplanet fez a transição de hotéis para tesouraria de Bitcoin em dezembro de 2024 e continuou a acelerar em 2025, com anúncios frequentes de compras. Em 20 de fevereiro, a empresa detinha cerca de 2.100 BTC. Em 30 de setembro, esse número chegou a 30.823 BTC, colocando a Metaplanet em quarto lugar globalmente entre os detentores corporativos, segundo dados do Bitcoin Treasuries.

O deck “Fase II: Plataforma Bitcoin” da empresa descreve uma estratégia plurianual de captação de capital voltada para a acumulação contínua.

A subsidiária de receitas dos EUA da Metaplanet e os avisos mensais de compra demonstram execução programática em vez de compras oportunistas.

A Nexon, gigante de jogos listada em Tóquio, adquiriu 1.717 BTC em 28 de abril de 2021, a um custo médio de $58.226 por BTC. A cobertura da época estabeleceu a compra como diversificação de tesouraria.

A Nexon mantém essa posição desde então, fornecendo uma base estável no setor corporativo japonês.

A Coreia entrou em cena no final de 2025. A Bitplanet, anteriormente SGA Solutions, anunciou a primeira compra corporativa regulada de Bitcoin de aproximadamente 93 BTC em 26-27 de outubro, sob a infraestrutura supervisionada da Coreia.

A empresa tem como meta pública 10.000 BTC por meio de um programa de compras diárias baseado em regras. Enquanto aguarda um registro DART para confiança de Nível A, a cobertura da imprensa alinhada à empresa estabelece a existência e a escala do programa.

A Meitu de Hong Kong serve como contraexemplo. A empresa de aplicativos de beleza comprou BTC e ETH em 2021, mas se desfez totalmente de ambos até 4 de dezembro de 2024, segundo anúncios da empresa.

A saída da Meitu ressalta a diferença entre experimentos iniciais e programas de tesouraria sustentados.

Matemática da liquidez: absorção da oferta

Os acréscimos líquidos da Metaplanet em 2025 somam sozinhos 28.723 BTC, que é a diferença entre 30.823 BTC em setembro e 2.100 BTC em fevereiro. Com a taxa de emissão pós-halving de cerca de 450 BTC por dia, essa única empresa absorveu aproximadamente 64 dias de nova oferta.

Até 30 de outubro, os acréscimos da Metaplanet representam cerca de 20% da emissão do ano até a data, que está em torno de 136.000 BTC para o período. Isso antes de contar a escalada da Bitplanet para 10.000 BTC ou quaisquer outras mid-caps asiáticas que possam anunciar programas.

A demanda dos fundos negociados em bolsa (ETFs) fornece o contexto comparativo. Os relatórios semanais de fluxo de ETP da CoinShares mostram $3,55 bilhões em entradas na semana encerrada em 4 de outubro e $921 milhões na semana encerrada em 27 de outubro.

Aos preços do Bitcoin nesses períodos, as entradas semanais converteram-se em dezenas de milhares de BTC. A semana encerrada em 4 de outubro sozinha pode representar cerca de 29.600 BTC, dependendo dos preços de execução.

Os 28.700 BTC da Metaplanet no ano até a data estão na mesma ordem de grandeza que uma única semana forte de ETF, mas com uma diferença crítica: os programas de tesouraria corporativa são persistentes e baseados em regras, não impulsionados por sentimento.

O efeito de aperto do float se multiplica quando sobreposto às compras corporativas além da demanda dos ETFs. A emissão de 450 BTC por dia equivale a 13.500 BTC por mês.

Se o ritmo da Metaplanet de cerca de 3.500 BTC por mês em média durante o período de fevereiro a setembro se mantiver, e a Bitplanet escalar para sua meta de 10.000 BTC em 12-18 meses, o grupo asiático pode absorver 20-30% da emissão mensal antes de considerar quaisquer mid-caps dos EUA que possam seguir após clareza regulatória.

Isso não retira as moedas da circulação permanentemente, mas as transfere das carteiras operacionais dos mineradores para tesourarias corporativas com horizontes de retenção plurianuais.

Riscos: contabilidade, custódia e governança

A verificação contábil e de auditoria varia amplamente. A Metaplanet publica avisos frequentes, mas não divulga totalmente o custo de aquisição ou os arranjos de custódia em registros públicos.

A compra da Nexon em 2021 veio com custo médio divulgado, mas as atualizações subsequentes são escassas.

O programa da Bitplanet opera sob o framework supervisionado da Coreia, mas registros DART completos ainda não foram divulgados publicamente.

Investidores que dependem dessas divulgações enfrentam assimetria de informação quanto à atestação das carteiras, contrapartes de custódia e à execução exata das compras.

A concentração de governança é real. A mudança da Metaplanet para uma tesouraria de bitcoin representa uma aposta estratégica liderada pelo fundador, não um consenso do conselho.

Se houver mudanças na liderança ou aumento da pressão dos acionistas, o programa pode ser revertido.

A alienação da Meitu em 2024 demonstra que detentores corporativos podem sair tão rapidamente quanto entraram, especialmente quando o cripto se torna um passivo de governança em vez de um ativo.

O risco de custódia difere conforme a jurisdição. O framework regulatório do Japão para custódia de ativos digitais está amadurecendo, mas ainda é menos estabelecido do que o dos custodians qualificados dos EUA.

A infraestrutura supervisionada da Coreia para a Bitplanet adiciona supervisão, mas também introduz dependência regulatória. Se a política cripto da Coreia mudar, o programa da Bitplanet pode ser interrompido.

Choques de política permanecem como incógnita. Uma repressão regulatória dos EUA sobre as participações corporativas de Bitcoin, embora improvável, poderia ter efeito dominó sobre empresas asiáticas listadas com base de investidores nos EUA.

Mudanças no tratamento fiscal no Japão ou na Coreia podem alterar a economia da acumulação de tesouraria. Mudanças nos padrões contábeis que obriguem a marcação a mercado em vez de apenas impairment podem desencorajar CFOs a adicionar ativos voláteis aos balanços.

Entrando em 2026, acompanhar a execução de captação de capital da Metaplanet em relação às metas da “Fase II” será algo que os analistas provavelmente observarão de perto.

O modelo da empresa depende de acesso contínuo aos mercados de ações ou dívida para financiar as compras.

Se o capital ficar caro ou os mercados fecharem, o ritmo de acumulação diminui. Os avisos mensais de “compra adicional” fornecem uma leitura em tempo real do ímpeto do programa.

Os registros DART da Bitplanet confirmarão se a meta de 10.000 BTC é aprovada pelo conselho e financiada, ou apenas aspiracional.

Observar a divulgação dos volumes reais de compra diária e quaisquer mudanças na estrutura do programa baseado em regras também será um tema importante a acompanhar. O framework supervisionado da Coreia significa que atualizações regulatórias podem acelerar ou restringir o programa.

Comparar os acréscimos líquidos mensais do grupo com as entradas dos ETFs e a faixa de emissão de 450 BTC por dia é o próximo passo.

Se as mid-caps asiáticas adicionarem coletivamente 5.000-10.000 BTC por mês em 2026, isso representa 11-22% da nova oferta, o que teria um efeito material de aperto quando comparado à demanda dos ETFs.

Se o ritmo desacelerar ou outras empresas saírem, como visto com a Meitu, a tese enfraquece.

As mid-caps dos EUA após clareza regulatória representam a próxima fronteira.

Se a SEC fornecer tratamento contábil mais claro ou orientações de custódia, um grupo de empresas dos EUA com capitalização de mercado entre $500 milhões e $5 bilhões pode seguir o modelo da Metaplanet.

Isso mudaria a narrativa de “mid-caps asiáticas” para “tesourarias corporativas globais 2.0”, com implicações para o aperto do float que superam os níveis atuais.

A questão estratégica é se os programas de tesouraria corporativa se tornarão uma aposta estrutural permanente ou um fenômeno específico de ciclo.

Metaplanet e Bitplanet estão testando se as mid-caps conseguem executar o modelo da MicroStrategy em menor escala, com disciplina do conselho e divulgação transparente.

Se tiverem sucesso, o próximo halving em 2028 enfrentará não apenas a demanda dos ETFs e a redução da emissão, mas um grupo global de tesourarias corporativas que absorverá programaticamente a nova oferta.

Se falharem no processo, como reversões de governança, falhas de custódia ou choques de política, a tese de que as empresas podem apertar significativamente o float se dissolve, e a descoberta de preço do bitcoin volta a depender dos fluxos dos ETFs e da especulação do varejo.

O que está em jogo é se os balanços corporativos se tornarão o terceiro pilar da estrutura de demanda do bitcoin ou permanecerão uma estratégia de nicho restrita a algumas equipes de gestão convictas.

O post Can Asia’s mid-caps absorb 30% of new BTC supply? apareceu primeiro em CryptoSlate.

Aviso Legal: o conteúdo deste artigo reflete exclusivamente a opinião do autor e não representa a plataforma. Este artigo não deve servir como referência para a tomada de decisões de investimento.

Talvez também goste

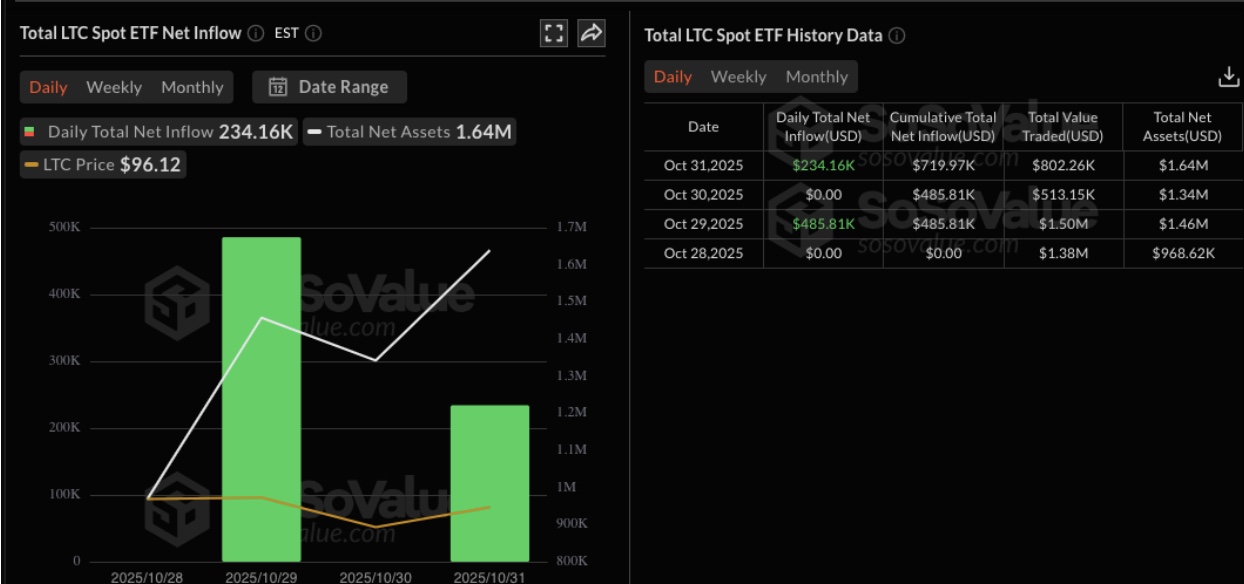

Preço do Litecoin se aproxima de $100 enquanto o ETF LTCC da Canary capta $1,65 milhões na primeira semana de negociação

O preço do Litecoin subiu para $99 após o lançamento do LTCC ETF da Canary nos EUA, arrecadando $1,65 milhões na sua primeira semana.

Baleias acumulam tokens Railgun, Aster e Pump.fun em novembro

O preço do Ethereum pode cair para $3.400 após rejeição no nível de Fibonacci

O volume de transações ultrapassa 515 milhões, será que a Limitless pode se tornar o principal player do mercado de previsões?

Limitless é um ecossistema de negociação de alta frequência e de curto prazo, mais parecido com Deribit ou Binance do que com Polymarket, mas totalmente operando on-chain.